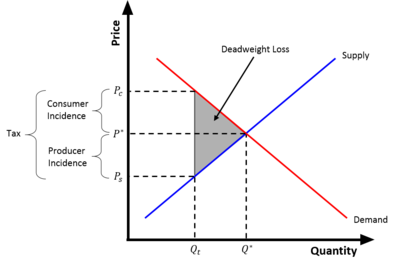

Налоговый клин

Налоговый клин – это отклонение от равновесной цены и количества ( и соответственно) в результате налогообложения товара. Из-за налога потребители платят больше за товар ( ), чем до введения налога, и поставщики получают за товар меньше ( ), чем до введения налога. [1] Иными словами, налоговый клин — это разница между ценой, которую платят потребители, и стоимостью, которую получают производители (за вычетом налогов) от транзакции. [2] Налог фактически вбивает «клин» между ценой, которую платят потребители, и ценой, которую получают производители за продукт.

Согласно Закону спроса и предложения , по мере того, как цена для потребителей увеличивается, а цена, получаемая поставщиками, уменьшается, количество, которое каждый желает продать, уменьшится. После введения налога достигается новое равновесие, при котором потребители платят больше. , поставщики получают меньше , и обмениваемое количество падает . Разница между и будет эквивалентен размеру подельного налога. [2]

Последствия налогового клина

[ редактировать ]Безвозвратные потери

[ редактировать ]Заполненный «клин», созданный налогом, на самом деле представляет собой сумму безвозвратных убытков, созданных налогом. [2] Безвозвратная потеря — это снижение социальной эффективности ( излишков производителей и потребителей ) из-за предотвращения торговли, в которой выгоды превышают затраты. [2] Безвозвратные потери возникают при уплате налога, поскольку более высокая цена для потребителей и более низкая цена, получаемая поставщиками, уменьшают количество проданного товара. [2] Таким образом, равновесное количество облагаемого налогом товара ниже равновесного количества, когда тот же товар не облагается налогом. Безвозвратный убыток от налога равен , [2] представлен заштрихованным треугольником на рисунке.

Налоговое бремя

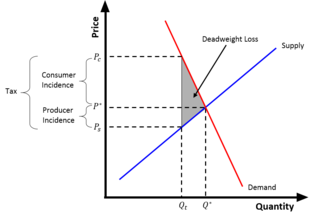

[ редактировать ]Существует два типа налогового воздействия или налогового бремени, создаваемого налогом: установленное законом действие налога и экономическое воздействие налога. Обычно общая ссылка на «налоговое воздействие» относится к экономическому воздействию налога.

Установленное законом бремя налога ложится на сторону, производителя или потребителя, которая должна физически отправить правительству чек на сумму налога. [3] Например, если человек напрямую платит подоходный налог государству [4] (без удержания работодателем), установленное законом бремя ляжет на потребителей. Однако если налог будет введен на производителей бензина, законодательное бремя ляжет на производителей.

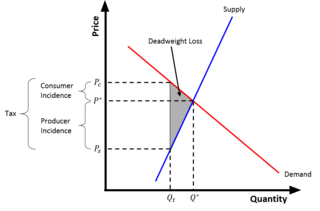

Экономическое воздействие налога ложится на сторону, которая несет фактическую стоимость налога. Иными словами, экономическое влияние отражает фактическое изменение ресурсов человека или фирмы из-за налога. [2] Установленное законом действие налога не имеет отношения к экономическому воздействию налога. [2] Фактически, экономическое воздействие полностью определяется эластичностью спроса и предложения. Как правило, и производители, и потребители несут некоторую часть экономического воздействия налога, но эти доли не обязательно должны быть равными. Сторона с более неэластичной (более крутой) кривой несет большую часть налога. [2] Например, потребители табачных изделий обычно несут большую часть налога на табак, поскольку они пристрастились к этому товару и на их потребление не сильно влияют изменения цен (спрос неэластичен). [5] Производители несут большую часть налога, когда предложение неэластично; например, производители пляжных отелей будут нести больший налог на отели и соглашаться на более низкие цены на свою продукцию, поскольку изменение цен не окажет большого влияния на количество пляжных отелей. [5] Эти примеры проиллюстрированы графически (справа). Экономическое воздействие на потребителей равно , а заболеваемость производителей равна . [2]

Полное перераспределение налога происходит, когда одна из сторон сделки несет все налоговое бремя. Когда спрос совершенно неэластичен, налоговое бремя полностью перекладывается на потребителей; когда предложение совершенно неэластично, налоговое бремя полностью перекладывается на производителей. [2] Однако в долгосрочной перспективе спрос и предложение становятся более эластичными: предпочтения потребителей в отношении продукта могут измениться (курильщики могут бросить курить), а поставщики могут решить сократить свои инвестиции в рынок или уйти с него (сеть отелей может решить продать свою прибрежную недвижимость). Это означает, что экономическое воздействие на потребителей и производителей может измениться в долгосрочной перспективе. [2]

Размер и влияние налогового клина значительно различаются в разных странах.

Европейские страны, особенно в Скандинавии, как правило, имеют высокий налоговый клин из-за комплексных систем социального обеспечения и надежных государственных услуг. Такие страны, как Бельгия, Германия и Франция, имеют одни из самых высоких налоговых клиньев в мире . [6]

Ссылки

[ редактировать ]- ^ «Налоговый клин» . Инвестопедия . Проверено 12 сентября 2009 г.

- ^ Перейти обратно: а б с д и ж г час я дж к л Грубер, Джонатан (2013). Государственные финансы и государственная политика . Нью-Йорк: Издательство Worth. ISBN 978-1-4292-7845-4 .

- ^ «Глоссарий международных налоговых терминов — Tax Foundation» . Налоговый фонд . 15 мая 2012 г. Проверено 23 апреля 2017 г.

- ^ «Добро пожаловать в Direct Pay!» . www.irs.gov . Проверено 28 апреля 2017 г.

- ^ Перейти обратно: а б «Эластичность и налоговые поступления» . Ханская академия . Проверено 28 апреля 2017 г.

- ^ «Налоговый клин: что такое налоговый клин?» . yourinternationaltaxlawyers.net . Проверено 28 октября 2023 г.