Четырехугольная модель безопасности платежей

Эта статья нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

Модель «Четыре угла» , часто называемая схемой четырех сторон , является наиболее часто используемой карточной схемой в карточных платежных системах во всем мире. Эта модель была представлена в 1990-х годах. Это удобная для пользователя система карточных платежей, основанная на межбанковской клиринговой системе и экономической модели , основанной на многосторонних межбанковских комиссиях (MIF), выплачиваемых между банками или другими платежными учреждениями. [ 1 ] [ 2 ]

Самым значительным преимуществом использования модели четырех углов является то, что банковские карты принимаются повсеместно. Дополнительные преимущества включают в себя:

- Гарантия того, что продавец получит оплату

- Надежность и безопасность благодаря более низкому риску мошенничества

- Отслеживаемость как оружие против отмывания денег [ 2 ]

Безопасность в моделях «Четыре угла» стандартизирована стандартом безопасности данных индустрии платежных карт (PCI DSS). Стандарт PCI утвержден производителями карт, но администрируется Советом по стандартам безопасности индустрии платежных карт . [ 3 ]

Описание

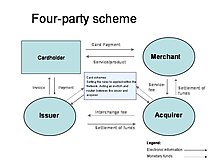

[ редактировать ]Модель четырех углов включает в себя несколько потоков между четырьмя ее компонентами, выполняющими разные работы. Однако система представляет собой чрезвычайно сложный механизм, требующий процессов клиринга и расчетов.

В этой модели Продавец подключается к своему эквайеру, который через схему подключается к эмитенту карты держателя карты. Обычно существует одна или несколько третьих сторон, которые действуют как коммутатор или шлюз между Продавцом и Эквайером.

Обычно Эмитент отличается от Приобретателя. Когда это происходит, возникает необходимость в межбанковских процессах. Эти процессы предполагают перевод денег и компенсаций между участвующими банками.

Модель четырех углов начинается с действия держателя карты, совершающего покупку с использованием своей платежной карты у продавца. Торговец запускает поток аутентификации в своем банке-эквайере, а затем банк-эквайрер отправляет информацию в банк-эмитент. Этот поток передается через обширную сеть коммутаторов, шлюзов и серверов, управляемых сетью соответствующей схемы карт.

Возвращаемый поток авторизации будет двоичным и может представлять собой либо положительный (разрешенный), либо отрицательный (отклоненный) ответ. На этом этапе обычно происходит один из следующих сценариев:

- Положительная авторизация обычно приводит к тому, что Продавец доставляет приобретенные товары или услуги и распечатывает чек.

- Отрицательный ответ приведет к тому, что Продавец повторно введет данные карты или запросит другой способ оплаты.

Модель четырех углов также может быть применена к другим сценариям оплаты, включая использование банкомата, где положительная авторизация приведет к выдаче банкнот и квитанций об транзакциях держателю карты. Однако отрицательный ответ приведет к тому, что банковская карта будет отклонена, а средства не будут выданы.

Часто четырехугольная модель трансформируется в трехугольную модель (треугольник). Это происходит, когда банк-эквайрер пропускается, а поток авторизации направляется коммутаторами и шлюзами непосредственно к эмитенту. Пропуск банка-эквайера ускоряет транзакцию и создает меньше проблем в платежной сети. [ 1 ]

Участники

[ редактировать ]Модель четырех углов предполагает участие четырех участников: держателя карты, продавца , эмитента и эквайера . [ 1 ]

1. Владелец карты

[ редактировать ]Владелец карты — это потребитель, которому банк или другое финансовое учреждение выдало платежную карту. Владелец карты не является владельцем данной карты. Вместо этого они остаются собственностью финансового учреждения-эмитента, например, эмитента. Владельцу карты предоставляется право на использование карты. [ 4 ]

Обычно у держателя карты есть счет в финансовом учреждении-эмитенте, напрямую связанный с платежной картой, например, банковская дебетовая карта. Это не всегда так, например, когда сотрудникам выдаются корпоративные кредитные карты или карты автопарка/топлива.

2. Торговец

[ редактировать ]Продавец, которого часто называют «Принимателем», — это поставщик, получающий платеж от Держателя карты/потребителя. Торговец принимает платежи по картам за товары или услуги, которые он продает Владельцу карты. [ 5 ]

Примеры торговцев включают в себя:

Банкомат (банкомат) также считается торговцем, даже если он является полностью автоматизированным устройством. Его основная задача – принимать платежные карты.

3. Эмитент

[ редактировать ]Эмитент – банк или другое финансовое учреждение, выпускающее платежную карту, выдаваемую Держателю карты. Обычно существует три различных типа платежных карт: [ 6 ]

Эмитент предоставляет платежные карты от имени сети карточных платежей. К таким сетям относятся:

Сеть карточных платежей также может быть частной сетью с замкнутым контуром, например внутренней.

Банк-эмитент занимается производством своих платежных карт и управлением связанной с ними криптографией. Обычно это делается с помощью компании-интегратора карт.

4. Эквайрер

[ редактировать ]Эквайрер предоставляет инструменты, используемые Продавцом для приема платежных карт. Зачастую Эквайрером является сторонняя система, которая может не являться непосредственно банком, в котором у Продавца открыт счет. Эквайрер обычно предоставляет Продавцу оборудование и программное обеспечение, необходимое для обработки транзакций, связанных с платежами по картам.

Эквайрер управляет окончательными кодами возврата для платежных транзакций. Эти коды будут либо авторизацией списания, либо отклонением транзакции. Задача Эквайрера в рамках модели «Четыре угла» заключается в авторизации платежа от держателя карты продавцу при покупке товара или услуги. [ 5 ]

Технология

[ редактировать ]Модель четырех углов требует сквозных безопасных транзакций . Эти транзакции зашифрованы и должны быть защищены на каждом углу. Использование специализированных инструментов, таких как аппаратные модули безопасности (HSM) и автоматизированное управление ключами, является важной частью модели. [ 3 ]

Аппаратные модули безопасности

[ редактировать ]Криптография запрашивается между всеми участниками, участвующими в четырехугольной модели. Многие криптографические ключи и операции должны выполняться в защищенной среде, например в аппаратном модуле безопасности (HSM). HSM необходимы для обработки растущего числа транзакций и отражения атак со стороны опытных киберпреступников. [ 7 ]

- Владельцы карт: если их платежная карта имеет чип, что является обязательным для транзакций EMV, он действует как микропортативный HSM.

- Торговцы: малый бизнес обычно имеет один или несколько платежных терминалов (также POS-терминал) с защищенной памятью и криптографическим оборудованием, которое позволяет машинам действовать как небольшие HSM. Платежные операции изолированных банкоматов группируются, а POS-терминалы управляются. Этим концентраторам требуются подключенные к сети HSM для обеспечения безопасности транзакций по мере их сбора.

- Эмитенты: им нужны HSM для выпуска карт, хранения ключей и управления криптографией, связанной с картами. Эмитентам также необходимы HSM для авторизации криптографического потока.

- Эквайеры: Согласно модели четырех углов, эквайеры должны управлять всеми ключами финансовых терминалов для торговцев и обрабатывать криптографический поток к эмитенту. Эти процессы требуют большого количества производительных и надежных HSM.

Системы управления ключами

[ редактировать ]В дополнение к HSM необходима современная система управления ключами, обеспечивающая основу для управления несколькими ключами в течение их жизненного цикла. Существуют различные типы систем управления ключами, которые можно реализовать по-разному.

Основные функции KMS для обеспечения безопасности платежей включают в себя: [ 8 ]

- Поддержка различных типов и форматов ключей.

- Сертифицированный аппаратный генератор случайных чисел для генерации надежных ключей в HSM.

- Сертифицированное, защищенное от несанкционированного доступа аппаратное устройство для защиты хранящихся ключей.

- Автоматизация для выполнения обычных или утомительных задач

- Логический контроль доступа со строгой аутентификацией пользователей

- Защищенный от несанкционированного доступа журнал аудита для проверок соответствия

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Jump up to: а б с Рупп, Мартин (22 апреля 2021 г.). «Владелец карты, продавец, эмитент и эквайрер — четырехугольная модель безопасности платежей и управления ключами» . Криптоматика.

- ^ Jump up to: а б Банковские и финансовые исследования и деятельность (январь 2013 г.). «Система межбанковских платежных карточек на благо всех» (PDF) . Французская банковская федерация. Архивировано из оригинала (PDF) 25 сентября 2013 г. Проверено 17 мая 2021 г.

- ^ Jump up to: а б Совет по стандартам безопасности PCI. «Требования к стандарту безопасности данных индустрии платежных карт (PCI) и процедуры оценки безопасности, версия 3.2.1, май 2018 г.» (PDF) . Совет по стандартам безопасности PCI, LLC.

- ^ Оуэн, Майкл; Диксон, Колин (июнь 2007 г.). «Новая основа безопасности держателей карт». Сетевая безопасность . 2007 (6): 8-12.

- ^ Jump up to: а б Тейчер, Рон (21 ноября 2017 г.). «Три типа торгового мошенничества: руководство для торговых эквайеров» . Финэкстра . Проверено 17 мая 2021 г.

- ^ «Стандарты безопасности эмитентов и индустрии платежных карт» (PDF) . ВИЗА Инк . Проверено 17 мая 2021 г.

- ^ Грегг, Майкл (2014). Учебное пособие CASP CompTIA для продвинутых специалистов по безопасности: экзамен CAS-002 . Джон Уайли и сыновья . п. 246. ИСБН 9781118930847 .

- ^ Тернер, Дон М. «Что такое управление ключами? Взгляд директора по информационной безопасности» . Криптоматика . Проверено 30 мая 2016 г. .