Мобильные платежи в Индии

Мобильные платежи - это способ оплаты с использованием мобильных телефонов . Вместо использования таких методов, как наличные, чек и кредитная карта, клиент может использовать мобильный телефон для передачи денег или для оплаты товаров и услуг. Клиент может перевести деньги или оплатить товары и услуги, отправив SMS , используя Java -приложение по GPRS , услугу WAP , над IVR или другими технологиями мобильной связи. В Индии эта услуга основана на банке . [ 1 ] Клиенты, желающие воспользоваться этой услугой, должны будут зарегистрироваться в банках, которые предоставляют эту услугу. В настоящее время эта услуга предлагается несколькими крупными банками и, как ожидается, будет расти дальше. [ 2 ] Форум мобильных платежей Индии (MPFI) - это зонтичная организация, которая отвечает за развертывание мобильных платежей в Индии. [ 3 ]

Индия является крупнейшим в мире рынком мобильных платежей. [ 4 ] Мобильные платежи превзошли транзакции по кредитной карте в 2021 году, увеличив годовую стоимость более 1 триллиона долларов. [ 5 ]

Фон

[ редактировать ]Индия имеет огромное небанковое население, [ 6 ] Большинство из которых проживают в сельской местности. Традиционная банковская индустрия не может удовлетворить потребности крупного сельского населения Индии. [ 7 ] Создание обычного филиала банка в сельской местности потребует значительных денег на инфраструктуру и дополнительного персонала. Большинство сельских индейцев сокращаются от доступа к основным финансовым услугам, которые включают депозиты и снятие средств из надежного источника.

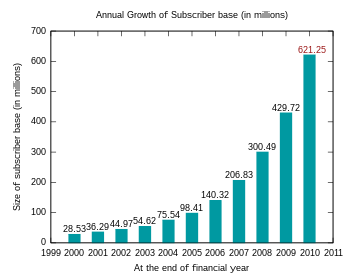

Рост мобильных телефонов в Индии

[ редактировать ]

Тем не менее, Индия является вторым по величине рынком телекоммуникаций и имеет 1100,37 миллиона клиентов мобильных телефонов. По оценкам, 812 миллионов индейцев использовали свои мобильные телефоны для доступа к Интернету. Мобильные телефоны довольно распространены даже в отдаленных деревнях. Индустрия мобильных телефонов растет со скоростью более 200 миллионов в год. Это ожидалось [ кем? ] Чтобы прикоснуться к полутора миллиардам отметки к 2015 году. Доля городских подписчиков составляет 66%, а доля сельских подписчиков составила 34%. В мае 2011 года чистое ежемесячное дополнение с точки зрения количества подписок составило 13,35 млн. Из них 7,33 миллиона были из городского сегмента и 6,02 миллиона из сельского сегмента. Темпы роста подписки ежемесячно составляют 55% для городских сегментов и 45% для сельских сегментов. [ 8 ] Учитывая этот контекст, можно рассматривать мобильный телефон как экономически жизнеспособный инструмент, чтобы обеспечить инклюзивный доступ к финансовым услугам.

Влияние мобильных телефонов на благосостояние

[ редактировать ]Мобильная телефония оказала влияние в основном, позволяя агентам в областях с ограниченными информацией для участия в более оптимальном арбитраже. Принятие мобильных телефонов рыбаками и оптовыми людьми привело к резкому снижению рассеивания цен, полной ликвидации отходов и почти идеальной приверженности закону одной цены . И благосостояние потребителей и производителей увеличилось. [ 9 ]

Мобильные платежи могут оказать положительное влияние на благосостояние за счет облегчения эксплуатационных аспектов и связанных с ними затрат на операции на основе денежных средств, связанные с обработкой, хранением и передачей денежных средств, и путем предоставления сильной платформы для финансового включения.

Служба немедленной оплаты (IMPS)

[ редактировать ]22 ноября 2010 года NPCI запустила немедленные платежные услуги (IMPS), чтобы предложить мгновенную 24-часовую службу передачи электронных фондов 24-часовой × 7 через мобильные телефоны. IMPS облегчают клиентам использовать мобильные инструменты в качестве канала для доступа к своим банковским счетам и поставить высокие переводы фондов межбанковских фондов в защиту с немедленными функциями подтверждения.

Благодаря более 900 миллионам мобильных абонентов и надежной платежной инфраструктурой, IMPS имеет в порядке, чтобы достичь своих целей по предоставлению клиентов банка использовать мобильные инструменты в качестве предпочтительного канала для доступа к своим счетам в банках, перевода средств, а также поднять цель электронификации розничных платежей. По состоянию на апрель 2023 года. Существует 722 банка -члена, которые предоставляют беседы в качестве услуги. [ Цитация необходима ] [ 10 ]

Основная цель IMPS состоит в том, чтобы также включить микроплантинг на низкокачественных мобильных устройствах, которые поддерживают только голос и текст, в дополнение к более высоким телефонам, которые могут поддерживать возможности просмотра веб-сайта или приложения Java. Человек, который подписался на услугу мобильных платежей, должно иметь возможность отправлять деньги любому другому человеку, который также подписался. Это должно быть независимо от мобильной сети и банка, к которому принадлежат любой из людей. Это называется совместимостью и является ключевой проблемой для любой крупной технологии, которая будет успешной. [ 11 ]

В Индии модель для доставки IMPS будет связана с банком; [ 12 ] Что подразумевает, что клиенты, желающие воспользоваться этой услугой, должны иметь:

- Первоначально зарегистрированная учетная запись мобильного телефона с любым сетевым оператором в стране, и

- Банковский счет

- Зарегистрируйтесь на услугу мобильных платежей в банке

Напротив, в таких экономиках, как Кения, операторы мобильной сети возглавляют разработку мобильных финансовых услуг. Выбор модели, связанной с банком, позволяет предлагать предложения различных финансовых услуг с добавленной стоимостью, созданными сверх базовой транзакции мобильных платежей. Идея мобильных финансовых решений будет только затем проникать во все уровни общества: клиенты, торговцы, деловые дома и правительство.

Технические стандарты устанавливаются MPFI и реализуются различными участвующими организациями после ратификации RBI .

Ключевые функции

[ редактировать ]Ключевые особенности передачи средств IMPS заключаются в следующем:

- Мгновенная передача средств

- 24-часовая, 365-дневная доступность

- Кредитные и дебетовые подтверждения отправителю и получателю

- Простой и простой в использовании

- Быстрый, недорогой, безопасный и безопасный, доступный

В настоящее время обслуживание IMPS предоставляется клиентам по различным каналам, включая SMS, Bank Mobile Application и USSD (*99#).

Поток транзакций

[ редактировать ]Поток транзакций для IMPS может быть просто описан как «клиент-банк-бэк-концерт». Когда клиент инициирует транзакцию, отправляя SMS на шлюз банка, это SMS обрабатывается поставщиком мобильных платежей (MPP). Роль MPP определяется в документе стандартов. После соответствующих чеков с банком клиента транзакция пересылается на центральный переключатель . Роль сменного агентства играет Национальная платежная корпорация Индии (NPCI). NPCI направляет транзакцию в банк получателя на основе MMID.

Транзакция инициируется путем отправки следующих деталей:

- Мобильный номер получателя

- Семизначный MMID получателя получателя

- Сумма денег, которая должна быть передана

- Четырехзначный личный идентификационный номер (PIN-код) плательщика

В зависимости от типа транзакции, либо обе стороны (плательщик и получатель), либо только одна сторона уведомляется о транзакции. Успешная транзакция будет уведомлена SMS для обеих сторон.

Связь между MPP и банками происходит с использованием ISO 8583 , формата сообщений [ 13 ] который является стандартным форматом сообщений для всех финансовых сообщений в Индии. Чтобы проверить соблюдение и соответствие установленным стандартам и форматам сообщений, в IIT Madras создается лаборатория сертификации. [ Цитация необходима ]

Ммид

[ редактировать ]Мобильный идентификатор денег (MMID) является ключом, идентифицирующей деталь пользователя, участвующего в транзакции. MMID-это семизначный номер, предоставляемый клиенту при регистрации с банком для обслуживания. В семи цифрах MMID находятся четыре цифры, используемые для идентификации банка пользователя и трех цифр, используемых для идентификации учетной записи пользователя.

Номер мобильного телефона и MMID будут однозначно определить счет клиента в соответствующем банке. Дизайн MMID позволяет клиентам управлять несколькими банковскими учетными записями, связанными с одним номером мобильного телефона; Каждый банковский счет имеет свой собственный MMID. Кроме того, поскольку MMID получателя получателя должен быть введен вместе с номером мобильного телефона получателя, он служит для снижения возможности ошибочной транзакции, когда плательщик непреднамеренно входит в неверный номер мобильного телефона.

MMID не предназначен для того, чтобы быть секретом - это просто идентификатор, и он не дает никакой конфиденциальной информации о клиенте. Например, продавец будет публиковать свои мобильные номера и MMID публично, чтобы получить платежи от клиентов.

Каналы связи

[ редактировать ]Служба мобильных платежей доступна в широком спектре каналов связи. Следующие каналы связи часто используются в комбинации, чтобы обеспечить полную сквозную услугу: [ 14 ]

- SMS

- Пронзительный

- USSD

- IVR

- Приложение на основе телефона : J2Me/Brew

- Банкомат

- Интернет

Пользователь будет использовать определенный набор каналов связи в зависимости от возможностей мобильного телефона. Реализация стандартов будет варьироваться в зависимости от используемого набора.

Приложение на основе

[ редактировать ]Большинство банков предоставляют приложение Java, которое можно загрузить на телефон с поддержкой Java, который будет направлять пользователя через процесс денежного перевода. SMS, отправленные через Java -приложение на мобильном устройстве, так же безопасно, как и транзакция в интернет -банкинге, поскольку его можно зашифровать между пользователем и банком. [ Цитация необходима ]

SMS и IVR

[ редактировать ]Комбинация SMS -IVR используется для транзакций для мобильных телефонов без возможностей Java. SMS отправляется на номер телефона, предоставленный банк, а для аутентификации используется обратная связь IVR, а транзакция переносится в качестве голосовой транзакции, в конце которого пользователю будет предложено войти в MPIN. SMS -канал используется для отправки сообщений уведомлений, в то время как канал IVR, который так же безопасен, как канал GSM .

USSD

[ редактировать ]Сделка также может быть инициирована по USSD . Сеанс USSD предоставит пользователю простые подсказки по поводу меню, позволяя пользователю вводить номер мобильного телефона и MMID, а также собственный MMID и PIN -код пользователя для аутентификации.

Безопасность

[ редактировать ]Каждый канал связи имеет свой собственный набор механизмов безопасности. Кроме того, RBI-выпущенные руководящие принципы по безопасности мобильных платежей [ 15 ] Требовать двухфакторного механизма аутентификации. Двухфакторная аутентификация в этом контексте состоит из:

- Что вы знаете: пользовательский пин, MMID

- Что у вас есть: номер мобильного телефона, мобильный телефон, SIM -карта

Никакая транзакция не может происходить без использования секретного штифта. В руководящих принципах также указывается ограничение на сумму денег, которая может быть отправлена во время транзакций.

Варианты использования

[ редактировать ]Мобильные платежи обеспечивают различные возможные применения, учитывая, что базовая архитектура совместима и поддерживает платежи другим коллегам, торговцам и государственным учреждениям.

Предварительно оплаченное мобильное пополнение

[ редактировать ]Мобильная пополнение для предоплаченных мобильных подписчиков является одной из наиболее распространенных финансовых транзакций, связанных с мобильными мобильными средствами. Это сделано значительно проще, если платеж за превышение мобильной учетной записи также может быть произведена по мобильному телефону. Уже есть много вариантов пополнения онлайн -зарядки, которые указывают на быстрый рост в этом бизнес -сегменте. [ 16 ]

Домашние одноранговые денежные переводы

[ редактировать ]Мобильные платежи также могут использоваться для устранения денег. Рабочие -мигранты (из других штатов) в Индии необходимо передавать деньги своим родным в их родных государствах. Используя эту услугу, передача денег безопасна, быстрая и эффективная, как установлено пилотным исследованием. [ 17 ] Это может выступать в качестве очень значительного драйвера для принятия услуг мобильных платежей в этой демографической.

Платежи счета и торговцев

[ редактировать ]Платежи счета обеспечивают удобство для пользователя и коммунальных компаний. Для оплаты торговцам они предлагают другую среду для клиента, которая значительно снижает управление денежными средствами.

Управление

[ редактировать ]Мобильные платежи могут оказать большое влияние на взаимодействие с государственными услугами и изучаются в Индии. [ 18 ] Мобильные платежи удобны для отслеживания и учета, ключевых требований к государственным платежным транзакциям. Правительство по сравнению с сверстниками также может быть сделано проще, используя каналы мобильных платежей [ 19 ] и изучается для таких схем, как NREGA . [ 20 ]

Новые возможности для бизнеса

[ редактировать ]Мобильные платежи также могут открыть возможность для новых бизнес -моделей, так как сейчас можно было бы платить и получать даже небольшие суммы денег, почти мгновенно. Различные услуги с добавленной стоимостью, основанные на транзакциях мобильных платежей, уже выходят на рынок. [ 21 ]

Принятие мобильных платежей

[ редактировать ]Существуют различные драйверы, которые ставят необходимость и желание мобильных платежных услуг в Индии, и есть несколько проблем, которые необходимо решить, чтобы обеспечить принятие технологии в индийском контексте. Одна из ключевых ролей Форума мобильных платежей Индии - решить эти проблемы, которые могут препятствовать широкому использованию мобильных финансовых услуг. Согласно отчету Redseer Consulting, индийский рынок состоит из 160 миллионов уникальных пользователей мобильных платежей до 2020 года, что к 2025 году увеличится до 800 млн. С объемом транзакций 7 092 триллиона рупий со скоростью 3,5 процента. Группы с более низким доходом проводят меньшие транзакции с мобильными кошельками к 2025 году. [ 22 ]

Драйверы для мобильных финансовых услуг

[ редактировать ]- Высокое проникновение мобильных подписчиков. [ 23 ]

- Мобильные услуги пополнения, внутренние денежные переводы и выплаты счетов могут быть очень удобны для мобильного телефона.

- Растущий спрос и существующая процветающая экосистема, для мобильных сервисов, таких как загрузки ринг -тон, болливудская музыка, обновление для матчей по крикету и так далее. Таким образом, поглощение другого услуги, особенно финансовых услуг, должно быть позитивным.

- Сделайте, чтобы стать частью финансовой системы для тех людей, которые в настоящее время не имеют банковского счета. Стоимость обработки, хранения и передачи денежных средств очень высока в неформальном секторе. Способность выполнять основные финансовые транзакции через мобильный телефон может выступить в качестве драйвера.

- В Индии существует сильный демографический дивиденд, где большая часть населения очень молода. Молодые часто с энтузиазмом принимают новые технологии и услуги.

Проблемы для мобильных финансовых услуг в Индии

[ редактировать ]- Плохой уровень грамотности является проблемой, а голосовые услуги предлагают потенциальное решение. Голосовые решения, особенно на местных языках, имеют два основных преимущества: они могут работать над всеми телефонами и могут использоваться всеми независимо от уровня комфорта с технологиями или уровнем грамотности.

- Мобильные финансовые услуги должны быть эффективными с точки зрения удобства использования, стоимости, эффективности, совместимости и безопасности для транзакций всех размеров билетов.

- Параметры M-платежи должны быть доступны даже на мобильных телефонах нижних. [ 24 ]

Финансовая включение

[ редактировать ]Неподражаемое население может быть классифицировано по широким категориям: те, кто не открывает счета из-за отсутствия банковской инфраструктуры, тех, кто по разным причинам (например, бедность и отсутствие достоверных документов идентификации) не проходят необходимые критерии открытия счетов, и те, кто в настоящее время видит никаких требований, открывать счет. [ 25 ] Этот процесс может быть разбит на три аспекта: открытие банковского счета, управление счетом и доступ к набору финансовых услуг и продуктов. банка Чтобы открыть счет, необходимо удовлетворить нормы KYC (знайте вашего клиента). Для непредвзятого, предоставление действительной идентичности является проблемой. С этой целью уникальное идентификационное управление Индии (UIDAI) приступило к миссии предложить один источник проверки идентификации, который также может быть использован для открытия банковских счетов. Управление аккаунтом - это то, что мобильные деньги Money Solutions сделают гораздо проще, быстрее и дешевле как для клиентов, так и для банков. Ключевая задача состоит в том, чтобы определить, возможно ли разработать финансовые продукты и услуги, управляемые спросом, которые создают убедительную причину открыть учетную запись. Например, распространенной потребностью является низкая стоимость, недорогой займ, для которого небангованные обычно не могут обеспечить залог. Если эта потребность может быть решена через соответствующую бизнес -модель, то управление этим кредитом с точки зрения выплаты намного проще для мобильного устройства. В этом контексте решения для мобильных платежей, безусловно, могут помочь, предоставив эффективный канал для денежных переводов для обеих категорий без банка.

Проблема депонирования денег на банковский счет, где банки не имеют присутствия, рассматривается концепцией банковских корреспондентов.

Банковский корреспондент

[ редактировать ]Хотя мобильные платежи позволяют производиться в электронном виде, они не позволяют вносить деньги в банк. Резервный банк Индии (RBI) имел тенденцию к этому вопросу, создав должность банковского корреспондента (BC). [ 26 ] Роль BC состоит в том, чтобы выступать в качестве интерфейса между банком и его клиентами в местах, где традиционное банковское дело невозможнее. Банки могут назначить доверительную третью сторону в качестве до н.э. в деревне. Все жители деревни, которые хотят совершить сделку с банком, могут связаться с Британской Колумбией. Депозит и снятие денег обрабатываются BC. Когда человек вносит деньги в Британскую Колумбию, их счет сразу получает зачисление. Затем человек может использовать свой мобильный телефон для дополнительных транзакций.

Различия с мобильным банковским обслуживанием

[ редактировать ]Основное различие между мобильными банкингами и мобильными платежами заключается в общем отсутствии невыходов банковского счета . В мобильном банковском деле или в интернет-банкинге деньги могут быть переданы только тогда, когда номер счета получателя получателя известен до рук. Счет получателя должен быть зарегистрирован у плательщика, и только тогда может произойти перевод фонда.

В мобильных платежах номер счета замаскируется от публичного. Не нужно знать номер счета человека для перевода денег. [ 27 ] Это открывает ряд возможностей от покупки билетов до оплаты автомобильной платы, оба из которых не были бы осуществимы, если бы номер счета был обязательным для простой транзакции.

Ссылки

[ редактировать ]- ^ «Резервный банк Индии - база данных» .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2010-12-14 . Получено 2010-12-10 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ «MPFI - о нас» . Архивировано из оригинала 2011-07-21 . Получено 2010-12-10 .

- ^ «Технология в Азии - подключение экосистемы стартапов Азии» . www.techinasia.com . Получено 2018-04-17 .

- ^ «Мобильные платежи превосходят кредитные карты в 2021 году: отчет» . Бизнес -линия . 2021-10-28 . Получено 2021-10-29 .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2010-12-23 . Получено 2010-12-10 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ «Справочные таблицы переписи, серии A - количество деревень» .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2011-10-27 . Получено 2011-10-31 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ Дженсен, Роберт (2007). «Цифровое обеспечение: информация (технология), эффективность рынка и благосостояние в секторе рыбного хозяйства в южно -индийском рыболовстве». Ежеквартальный журнал экономики . 122 (3): 879–924. Citeseerx 10.1.1.362.7756 . doi : 10.1162/qjec.122.3.879 .

- ^ «Объемы Prodimps | npci - Национальная платежная корпорация статистики Индии» . www.npci.org.in. Получено 2023-04-10 .

- ^ Чандрахас, Правин, Дипти Кумар, Рамья Картик, Тимоти Гонсалвес , Ашок Джунджхунвала и Гаурав Райна . «Некоторые соображения дизайна для архитектуры мобильных платежей». В связи с коммуникациями (NCC), Национальная конференция 2011 года, с. 1-5. IEEE, 2011.

- ^ «Резервный банк Индии - база данных» .

- ^ Кумар, Д.; Gonsalves, Ta; Jhunjhunwala, A.; Райна, Г.; Коммуникации (NCC), 2010 Национальная конференция идентификатор объектов: 10.1109/ncc.2010.5430160 Год публикации: 2010, страница (ы): 1-5

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2014-06-11 . Получено 2014-01-07 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ «Резервный банк Индии - база данных» .

- ^ «Состояние онлайн -пополнения мобильных услуг в Индии | Агни» . TheAgni.com . Архивировано из оригинала 2011-08-08.

- ^ «Мобильный банковский завод для трудящихся Сурата» . The Times of India . 4 сентября 2010 года.

- ^ «Экономика, инфляция, микроэкономика, макроэкономика, правительство, политика» .

- ^ cga.nic.in/pdf/dougjohnson.pdf

- ^ nrega.nic.in/circular/minutes%20ict%20meeting%2017-11-2009.pdf

- ^ «2011 KPMG Mobile Payments Outlook - KPMG China» . 15 мая 2017 года.

- ^ Пионер, «Рынок цифровых платежей в Индии, вероятно, вырастет в 3 раз: отчет» . Пионер . Получено 2020-08-24 .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2013-10-23 . Получено 2014-01-07 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ Jilin Fast Stable WeChat Group_IS Lottery ( . « - » PDF Three ) Fast Arime Caijing_caiwei

- ^ «Резервный банк Индии - речи» .

- ^ «Резервный банк Индии - уведомления» .

- ^ Кумар, Д.; Gonsalves, Ta; Jhunjhunwala, A.; Райна, Г.; Communications (NCC), 2010 Национальная конференция по идентификатору цифровых объектов: 10.1109/NCC.2010.5430160; Год публикации: 2010; Страницы: 1–5