Дифференциация регуляторного риска

Дифференциация регуляторного риска – это процесс, используемый регулирующим органом (регулятором – чаще всего налоговой администрацией) для системного подхода к организациям по-разному на основе оценки регулятором рисков несоблюдения требований субъектом.

В число регулирующих органов могут входить правоохранительные органы. Под организациями понимаются те, кто находится под властью/контролем регулирующего органа – в большинстве случаев они варьируются от физических лиц до компаний (юридических лиц) и транснациональных корпораций, действующих в пределах юрисдикции регулирующего органа.

Процесс дифференциации рисков требует, чтобы регулирующий орган напрямую увязывал надежную оценку рисков , например, с помощью модели оценки рисков, с различными мерами регулирования (например, финансовыми штрафами, уголовным заключением). также называется моделью соответствия Дифференциация регуляторного риска в некоторых регулирующих органах . [ 1 ] См., например, подход Австралийского органа пруденциального регулирования к дифференциации рисков, известный как: ПАРЫ. [ 2 ] / ВЗЫВАЕТ. [ 3 ] PAIRS — это система оценки вероятности и воздействия, а SOARS — это система надзорного надзора и реагирования.

Альтернативные модели соответствия

[ редактировать ]Дуалистическая модель

[ редактировать ]Самая простая модель соответствия — это нормативная база или модель, известная как дуалистическая, в которой регулирующий орган реагирует на поведение организации в зависимости от того, считается ли это поведение правильным или неправильным. Это также известно как черно-белый ответ и часто используется в случае со строгой ответственностью . правонарушений [ 4 ]

Континуум соответствия

[ редактировать ]Значительным улучшением является переход к континууму (или спектру) соблюдения требований , при котором регулирующий орган реагирует на широкий спектр действий по соблюдению требований. Австралийская таможня применяет континуум соблюдения требований. [ 5 ] [ 6 ] [ 7 ]

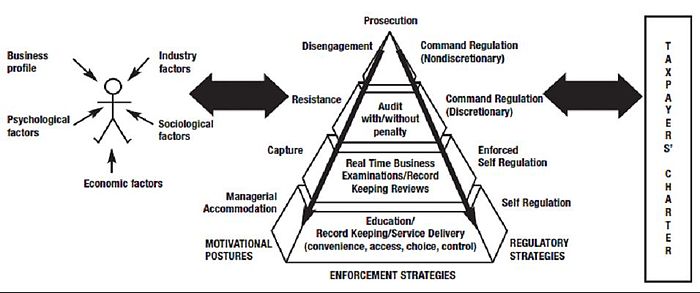

Пирамида соответствия

[ редактировать ]Когда реакция регулирующего органа привязана к поведению, это называется моделью реагирования на соответствие . Модель гибкого соответствия была предложена Яном Эйресом и Джоном Брейтуэйтом в их книге «Отзывчивое регулирование: выход за рамки дебатов о дерегулировании». [ 8 ] который основан на более ранних работах Джона Шольца . [ 9 ]

Модель соответствия Эйреса и Брейтуэйта была элегантно представлена в виде пирамиды соответствия . [ 10 ]

Форма пирамиды соответствия указывает на:

- количество клиентов, которых можно найти на каждом уровне модели,

- иерархический и возрастающий характер регуляторного взаимодействия, а также

- все большее внимание к вершине уделяется небольшому меньшинству, которое, похоже, намеренно стремится противоречить системе.

Выбор средств правовой защиты (например, финансовые штрафы, уголовное заключение), налагаемых регулирующим органом, становится все более строгим на более высоких уровнях пирамиды – с целью создания стимула для предприятий двигаться в сторону более послушного поведения. Австралийское налоговое управление (ATO) использует пирамиду соответствия. [ 11 ]

В середине 1990-х годов проект денежной экономики АТО еще больше развил пирамиду соответствия. Очевидная мотивация организации к соблюдению или несоблюдению, основанная на доказательствах (известная как мотивационная позиция), была явно связана с предлагаемым ответом. [ 12 ]

В этой версии пирамиды соответствия четыре широкие категории клиентов (называемые архетипами) определялись их основными мотивационными позициями:

- Отстраненные клиенты, которые решили не подчиняться,

- Сопротивляющиеся клиенты, которые не хотят подчиняться,

- Захваченные клиенты, которые пытаются подчиниться, но не всегда добиваются успеха, и

- Услужливые клиенты, готовые поступать правильно.

Этот подход получил широкое распространение, особенно в Австралии. Некоторые другие регулирующие органы придерживаются аналогичных подходов. Некоторые регулирующие органы также описывают ее как пирамиду правоприменения, хотя правоприменение является лишь одной из стратегий обеспечения соответствия, заложенных в модель. [ 13 ]

Сильная сторона модели заключается в том, что регулирующий орган применяет правильное средство правовой защиты в правильной ситуации, принимая во внимание очевидную мотивацию организации (включая ее усилия по соблюдению требований). См., например, статью Джулии Блэк: «Чансер», «Неудача» или «Трир»? Нормативные разговоры и построение идентичности», июль 2008 г. [ 14 ] или «Модель соблюдения требований ATO в действии: пример строительства и строительства Нила Шовера, Дженни Джоб и Энн Кэрролл» [ 15 ] и «Снижение риска провала политики: проблемы соблюдения нормативных требований» [ 16 ] Слабость пирамиды соответствия состоит в том, что регулирующему органу обычно не видны отношения, а только поведение. Он также не дает представления о последствиях риска.

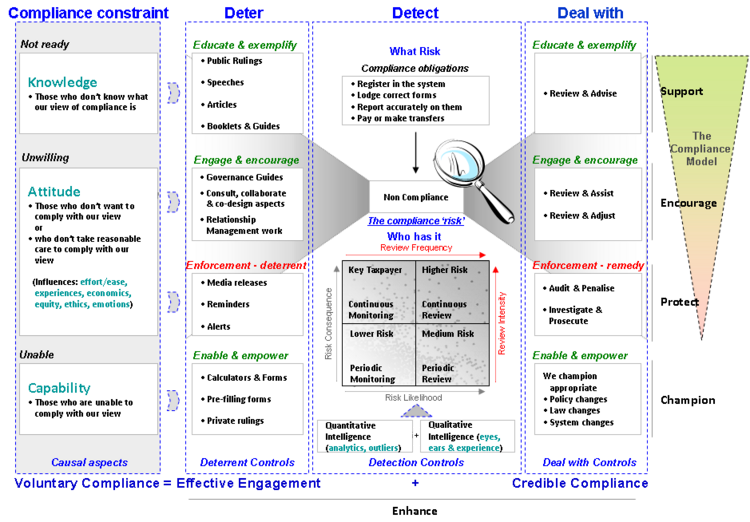

В документе ОЭСР «Снижение риска провала политики: проблемы соблюдения нормативных требований» [ 17 ] Реакция регулирующих органов сводилась к обеспечению того, чтобы клиенты были готовы, желали и могли соблюдать требования. Этот подход изложен в документе «В первую очередь клиент – новая коперниканская революция в налоговом администрировании», февраль 2003 г., Tax Notes International. [ 18 ]

- Готовность > Клиенты, которые знают, что такое соответствие > Ограничение знаний > Обучайте и подавайте пример

- Готовность > Клиенты, которые хотят подчиняться > Ограничение отношения > Привлекать, поощрять, принуждать

- Способность > Клиенты, которые способны соблюдать требования > Ограничение возможностей > Включение и расширение возможностей

Аналогичная схема используется в подходе регулятора пенсионного обеспечения Великобритании. [ 19 ]

Схема галстука-бабочки риска

[ редактировать ]Другой взгляд на это – как на галстук-бабочку риска . См. диаграммы галстуков-бабочек в разделе «Управление рисками».

Организации в нефтегазовой, горнодобывающей, авиационной, промышленной и финансовой сферах добились успеха, используя подходы «галстук-бабочка». [ 20 ] [ 21 ]

. [ 22 ]

Эти стратегии повышения соответствия укладываются в стандартную структуру:

- сдерживать (обучать, подавать пример, вовлекать, поощрять, обеспечивать, расширять возможности)

- обнаружить (с использованием количественного и качественного интеллекта) и

- иметь дело с (обучать, подавать пример, вовлекать, поощрять, обеспечивать возможность, расширять возможности, обеспечивать соблюдение) [ 23 ] [ 24 ]

Что происходит, когда закон неопределенен?

[ редактировать ]Некоторые комментаторы не верят, что пирамида соответствия применима, когда существуют законные различия во взглядах на поведение, связанное с соблюдением требований. [ 25 ] Всем регулирующим органам необходимо утвердить свою позицию в этой ситуации, но очевидно, что некоторые регулирующие органы по-прежнему применяют пирамиду соответствия, когда закон неясен. [ 26 ]

Картирование матрицы рисков – система дифференциации рисков

[ редактировать ]Четкий учет вероятности и последствий риска несоблюдения нормативных требований.

организацией Некоторые регулирующие органы варьируют подходы к дифференциации регуляторных рисков, сопоставляя предлагаемые средства правовой защиты с предполагаемым риском несоблюдения требований . Этот подход использовался Австралийским органом пруденциального регулирования, Австралийской налоговой службой и пенсионным регулятором Великобритании. [ 27 ] [ 28 ] [ 29 ]

Четкий учет вероятности и последствий того, что организация может нарушить закон, является требованием Законодательного кодекса практики для регулирующих органов Великобритании. [ 30 ] который появился из отчета Хэмптона 2005 года «Снижение административного бремени – эффективный контроль и обеспечение соблюдения». [ 31 ] Более поздний обзор Macrory Review «Регуляторное правосудие – повышение эффективности санкций» [ 32 ] фактически кодифицирует пирамиду соответствия Эйреса и Брейтуэйта в Закон Великобритании о правоприменении нормативных требований и санкциях 2008 года. [ 33 ]

В этих моделях соответствия возможность нарушения закона организациями имеет как вероятность возникновения, так и последствия возникновения, известные как «событие риска». Рассмотрение вероятности несоблюдения организациями и последствий их несоблюдения обычно обеспечивает «распределение власти». [ 34 ] из нескольких клиентов с большими последствиями или более высокой вероятностью и многих других клиентов с меньшими последствиями/вероятностью.

Это можно представить в виде диаграммы рассеяния на матрице рисков , как показано на диаграмме рядом.

Матрица рассеяния рисков слева показывает, что большинство организаций большую часть времени соблюдают требования закона – иными словами, оцениваются как с меньшими последствиями, так и с меньшей вероятностью несоблюдения ими закона.

С точки зрения управления рисками регулирующий орган более заинтересован в клиентах или событиях с более серьезными последствиями, чем с менее серьезными последствиями. Следующие две диаграммы основаны на диаграмме рассеяния слева.

В этом примере системы дифференциации рисков, разработанной доктором Стюартом Гамильтоном в 2007 году, [ 35 ] АТО связывает свои стратегии с вероятностью и последствиями несоблюдения закона организациями. Схема дифференциации рисков АТО слева показывает, как АТО делит своих клиентов на четыре категории и распределяет соответствующие стратегии управления рисками для каждой категории.

Эти стратегии являются проактивными и непрерывными для более серьезных последствий, реактивными и периодическими для меньших последствий. Стратегии предусматривают проверку/аудит налогоплательщиков, которые с большей вероятностью нарушат закон, и мониторинг только тех налогоплательщиков, которые с меньшей вероятностью нарушат закон.

Диаграмма слева предоставляет более подробную информацию, давая названия каждой категории клиентов, предоставляя все стратегии – стратегии сдерживания, обнаружения и борьбы с ними, а также связанные с ними действия.

Важно отметить, что границы между категориями можно перемещать, чтобы относить к каждой категории больше или меньше клиентов. Отражая основное распределение Парето, нормально видеть меньше клиентов с более высокой вероятностью и/или последствиями, а не 50% населения или 50% оцененной вероятности или последствий. Другими словами, граница смещается, поэтому можно сосредоточить внимание на немногих, которые, по оценкам, подвергаются более высокому риску.

Это позволяет выделять больше ресурсов на более интенсивные стратегии, ориентированные на организации с повышенным риском, создавая стимул для организаций желать, чтобы их считали соблюдающими требования. Поэтому надежность оценок рисков и качество данных, на которых основаны эти оценки, очень важны.

Ключевые клиенты или ключевые налогоплательщики из-за своего размера оказывают аномально большое влияние на целостность налоговой системы и поэтому являются главной мишенью для подходов «совместного соблюдения требований». Этот подход к совместному соблюдению требований был первоначально разработан доктором Стюартом Гамильтоном совместно с Джимом Киллали и Элис Добс из ATO в 1999 году. См. ATO 2000 Cooperative Compliance. [ 36 ] Позднее подход совместного соблюдения требований был принят Форумом ОЭСР по налоговому администрированию в качестве передовой практики. См. ОЭСР 2013 «Совместное соблюдение требований – основа». [ 37 ]

На диаграмме ниже показано, как комплексные этапы управления рисками (из ISO 31000 ) согласуются с дифференциацией рисков и «галстуком-бабочкой» рисков.

Использование подхода дифференциации регуляторных рисков, включая вознаграждения

[ редактировать ]В сентябре 2009 года регулятор пенсионного обеспечения Великобритании, использующий этот подход, был включен в шорт-лист за лучшее регулирование . премии [ 38 ]

Вышеупомянутый подход обсуждался в речи комиссаров АТО «Вы видите то, что я вижу», произнесенной перед Австралийской ассоциацией налоговых учителей в январе 2010 года. [ 39 ] В июне 2010 года ATO выпустило обновленный буклет «Крупный бизнес и соблюдение налогового законодательства», в котором подробно описан его подход к дифференциации рисков на большом рынке. [ 40 ]

В январе 2011 года подход к дифференциации рисков также получил «высокую оценку» на ежегодной австралийской премии Comcover Risk Awards. [ 41 ]

Весь подход изложен в документе UNSW ATAX 2012 «Новые аспекты соблюдения нормативных требований» и в докторской диссертации UNSW: «Управление неоднозначным соблюдением требований в сильно неоднородных группах населения». [ 42 ] [ 43 ]

Пример системы дифференциации рисков для всей совокупности налогоплательщиков см. на РИСУНОК 4. Адаптация методов обработки рисков к сегментам и степени риска в Техническом примечании МВФ: «Управление рисками соблюдения требований: Разработка планов улучшения соответствия на 2022 г. [ 44 ]

Простую таблицу RDF на основе Excel с использованием эффективных налоговых ставок и оборота для просмотра вероятности возникновения проблем и последствий см. в сегментном калькуляторе RDF. [ 45 ]

Ссылки

[ редактировать ]- ^ См., например, http://www.acir.gov.au/provider/business/audits/ncp/our-compliance-model.jsp .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 13 сентября 2012 г. Проверено 7 июня 2012 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 27 февраля 2012 г. Проверено 7 июня 2012 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Строгая ответственность

- ^ См., например, Континуум таможенного соответствия @ http://www.customs.gov.au/webdata/resources/files/FS_CustomsCompliance.pdf или http://www.customs.gov.au/webdata/resources/files/ComplianceContinuumv03 . .pdf или http://www3.sympatico.ca/d.kerr/contin.htm

- ^ См., например, «Объяснение континуума соблюдения подоходного налога в США » Брайана Эрарда (Карлтонский университет - факультет экономики) и Чи-Чин Хо ( Налоговая служба США ) в «eJournal of Tax Research», Vol. 1, № 2' @ https://ssrn.com/abstract=643942

- ^ См. стр. 2 ДЕПАРТАМЕНТА НАЛОГООБЛОЖЕНИЙ И ФИНАНСОВ ШТАТА НЬЮ-ЙОРК, Стратегический план на 2007/09 год @ http://www.tax.ny.gov/pdf/strategic_plan/strategic_plan_2007_09.pdf.

- ^ Эйрс, Ян и Джон Брейтуэйт (1992) «Отзывчивое регулирование: выход за рамки дебатов о дерегулировании». Нью-Йорк: Издательство Оксфордского университета.

- ^ Дж. Т. Шольц, «Сотрудничество, сдерживание и экология соблюдения нормативных требований» (1984) 18 Law & Soc. Откр. 179; Дж. Т. Шольц, «Добровольное соблюдение и обеспечение соблюдения нормативных требований» (1984) 6 Law & Pol. 385.

- ^ Эйрс, Ян и Джон Брейтуэйт (1992) «Отзывчивое регулирование: выход за рамки дебатов о дерегулировании». Нью-Йорк: Издательство Оксфордского университета. Страница 35. Ранее она была описана Джоном Брейтуэйтом в книге «Наказать или убедить», Государственный университет Нью-Йорка , 1985, страница 142. Эволюция модели с течением времени прослеживается в статье Джона и Валери Брейтуэйт в книге «Развивающееся соответствие». Модель налогового правоприменения» .

- ^ См., например, «Закон и политика» , том 29, выпуск 1, январь 2007 г.

- ^ Улучшение налогового соблюдения в денежной экономике, Второй отчет, Целевая группа ATO по денежной экономике, 1998, стр. 58

- ^ См. Соблюдение требований Medicare в Австралии. Национальная программа соответствия , 2007–08, Medicare Australia или стр. 31 http://www.hm-treasury.gov.uk/media/2/0/odonnell_ch2_497.pdf или стр. 33 http://ec.europa.eu/taxation_customs/resources/documents/taxation/tax_cooperation/gen_overview/Risk_Management_Guide_for_tax_administrations_en.pdf

- ^ https://www.lexplosion.in [ только URL ]

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 13 сентября 2009 г. Проверено 15 сентября 2009 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ ОЭСР 2000, http://www.oecd.org/dataoecd/48/54/1910833.pdf.

- ^ См. вставку 2, стр. 12, «Снижение риска провала политики: проблемы соблюдения нормативных требований», ОЭСР, 2000 г. @ http://www.oecd.org/dataoecd/48/54/1910833.pdf .

- ^ Гамильтон, Стюарт. «Клиент превыше всего – новая революция в налоговом администрировании» .

- ^ См. стр. 8 и далее в Корпоративном плане на 2012–2015 годы @ http://webarchive.nationalarchives.gov.uk/20121003023411/http://www.thepensionsregulator.gov.uk/docs/corporate-plan-2012-2015.pdf .

- ^ «RPS, HSE и управление рисками — BowtieXP» . Архивировано из оригинала 23 июля 2012 г. Проверено 16 февраля 2010 г.

- ^ Галстуки-бабочки с риском: первоначально были задуманы в конце 1970-х годов Университетом Квинсленда, а затем выдвинуты на первый план компанией Shell после катастрофы Piper Alpha. В настоящее время широко распространенный подход к риску «галстук-бабочка» с пользой показывает «пути», по которым может произойти рисковое событие, где используются превентивные или сдерживающие меры контроля, само событие и средства обнаружения, а также пути последствий и восстановительные меры контроля. http://www.bowtiepro.com/bowtie_history.asp

- ^ См., например, https://www.academia.edu/40853192/Managing_Ambigous_Compliance_in_Highly_Skewed_Populations_The_tax_risk_management_of_large_corporations_in_Australia_2007_2015 .

- ^ См., например, страницу 47 «Развития систем управления рисками и разведки» @ http://www.itdweb.org/documents/SGATAR-NZ-Risk%20and%20Intel%20v1.0%20061102.ppt .

- ^ См., например, страницу 23 документа «Крупный бизнес и соблюдение налогового законодательства» @ http://ato.gov.au/content/downloads/bus33802nat8675062010.pdf и речь комиссара «Вы видите то, что я вижу» @ http://ato .gov.au/corporate/content.asp?doc=/content/00228656.htm

- ^ См., например: подробную статью Марка Бертона «Отзывчивое регулирование и неопределенность налогового законодательства – время пересмотреть модель кооперативного соответствия комиссара?» @ http://www.atax.unsw.edu.au/ejtr/content/issues/previous/paper4_v5n1.pdf , электронный журнал налоговых исследований, том 5, номер 1, июль 2007 г.

- ^ См., например, буклет «Крупный бизнес и соблюдение налогового законодательства» @ http://www.ato.gov.au/corporate/content.aspx?doc=/content/33802.htm.

- ^ См., например, «Систему надзорного надзора и реагирования» @ http://www.apra.gov.au/adi/Documents/cfdocs/SOARS_112010_ex.pdf.

- ^ См., например, «Развитие более тесных отношений – достижение добровольного соблюдения требований и минимизация затрат для клиентов» @ http://www.ato.gov.au/taxprofessionals/content.asp?doc=/content/00187285.htm&pc=001/001/001/002/002&mnu=4068&mfp=001/005&st=&cy=1

- ^ См., например, страницы 8 Корпоративного плана пенсионного регулирования Великобритании на 2012–2015 гг. @ http://webarchive.nationalarchives.gov.uk/20121003023411/http://www.thepensionsregulator.gov.uk/docs/corporate-plan- 2012-2015.pdf

- ^ Законодательный кодекс Великобритании для регулирующих органов доступен @ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 20 июня 2014 г. Проверено 27 февраля 2014 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Отчет Хэмптона доступен @ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 12 октября 2007 г. Проверено 3 сентября 2008 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Обзор Macrory доступен @ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2 марта 2012 г. Проверено 27 февраля 2014 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Закон Великобритании о нормативном правоприменении и санкциях 2008 г. доступен по адресу http://www.legislation.gov.uk/ukpga/2008/13/pdfs/ukpga_20080013_en.pdf .

- ^ См., например, «Степенные законы, распределения Парето и закон Ципфа» М. Ньюмана, 2006 г. @ https://arxiv.org/abs/cond-mat/0412004v3 .

- ^ См. https://www.academia.edu/40853192/Managing_Ambigous_Compliance_in_Highly_Skewed_Populations_The_tax_risk_management_of_large_corporations_in_Australia_2007_2015 .

- ^ Гамильтон, Стюарт (январь 2000 г.). «Соблюдение требований АТО» .

- ^ «Совместное соблюдение требований: основа» . 28 июля 2013 г.

- ^ https://www.thepensionsregulator.gov.uk/en – обратите внимание, что страница кэширована, поэтому вам нужно будет выполнить поиск на сайте по запросу «награда за лучшее регулирование 2011 г.».

- ^ Вы видите то, что вижу я?

- ^ http://www.ato.gov.au/content/downloads/bus33802nat8675062010.pdf . [ только URL-адрес PDF ]

- ^ Награды Comcover за выдающиеся достижения - Министерство финансов и дерегулирования

- ^ https://www.business.unsw.edu.au/research-site/publications-site/ejournaloftaxresearch-site/Documents/paper12_v10n2_Hamilton.pdf [ только URL-адрес PDF ]

- ^ Гамильтон, Стюарт. Управление неоднозначным соблюдением требований в сильно неоднородном населении - управление налоговыми рисками крупных корпораций в Австралии, 2007-2015 гг. (Диссертация). Университет Нового Южного Уэльса.

- ^ https://www.imf.org/-/media/Files/Publications/TNM/2022/English/TNMEA2022001.ashx [ только URL ]

- ^ Гамильтон, Стюарт. «Пример сегментного калькулятора RDF» .