Налогообложение в Нью-Мексико

Налогообложение в Нью-Мексико включает в себя налоговые программы американского штата Нью-Мексико . Все налоги на уровне штата и города администрируются Департаментом налогообложения и доходов штата Нью-Мексико , агентством штата . Основные взимаемые налоги включают подоходный налог штата , налог на валовые поступления штата , налоги на валовые поступления в местных юрисдикциях, налоги штата и местные налоги на собственность, а также несколько налогов, связанных с добычей и переработкой нефти, газа и других природных ресурсов .

Нью-Мексико входит в число «благоприятных для налогообложения» штатов США, предлагая многочисленные экономические стимулы и налоговые льготы на личные и корпоративные доходы . [1] [2] Здесь нет налога на наследство , налога на наследство или налогов на франшизу . Хотя в Нью-Мексико нет налога с продаж штата , в нем есть общегосударственный «налог на валовую выручку», который предприятия обычно перекладывают на потребителя, как обычный налог с продаж. [3] [4] [5] Его государственный подоходный налог колеблется от 1,7% до максимум 4,9%. [3]

Налог на прибыль

[ редактировать ]Жители Нью-Мексико облагаются подоходным налогом штата. Кроме того, подоходный налог с населения применяется к нерезидентам, которые работают в штате или получают там доход от собственности. [6] Обычные военные зарплаты жителей штата Нью-Мексико, проходящих службу в вооруженных силах США, облагаются подоходным налогом, но с 2007 года зарплаты действующих военных освобождены от подоходного налога штата. [7] [8]

с населения Ставки подоходного налога в Нью-Мексико варьируются от 1,7% до 4,9% в пределах четырех категорий доходов. [9] Ставки индивидуального подоходного налога указаны в таблице ниже. [10]

| Ставка | Доход |

|---|---|

| Главы домохозяйств, вдовы (вдовы) и лица, состоящие в браке, подают совместную декларацию. | |

| 1.7% | 8000 долларов или меньше |

| 136 долларов США плюс 3,2% сверх суммы сверх 8000 долларов США. | $8,001 – $16,000 |

| 392 доллара США плюс 4,7% сверх суммы сверх 16 000 долларов США. | $16,001 – $24,000 |

| 768 долларов США плюс 4,9% сверх суммы сверх 24 000 долларов США. | 24 001 доллар США или больше |

| Одиночки и поместья или трасты | |

| 1.7% | 5500 долларов США или меньше |

| 93,50 доллара США плюс 3,2 % на сумму сверх 5500 долларов США. | $5,501 – $11,000 |

| 269,50 долларов США плюс 4,7% сверх суммы сверх 11 000 долларов США. | $11,001 – $16,000 |

| 504,50 долларов США плюс 4,9% сверх суммы сверх 16 000 долларов США. | 16 001 доллар США или больше |

| Лица, состоящие в браке, подают декларацию отдельно. | |

| 1.7% | 4000 долларов или меньше |

| 68 долларов США плюс 3,2% сверх суммы сверх 4000 долларов США. | $4,001 – $8,000 |

| 196 долларов США плюс 4,7% сверх суммы сверх 8000 долларов США. | $8,001 – $12,000 |

| 384 доллара США плюс 4,9% сверх суммы сверх 12 000 долларов США. | 12 001 доллар США или больше |

в Нью-Мексико существует освобождение от подоходного налога для долгожителей . Уникально то, что с 2002 налогового года [11] при условии, что им исполнится 100 лет (или старше) в конце налогового года, в котором они претендуют на освобождение от налога, и они не заявлены в качестве иждивенцев другим налогоплательщиком штата Нью-Мексико. Не состоящие в браке долгожители не обязаны подавать декларацию, если только они не хотят претендовать на скидки и кредиты, доступные для подающих декларацию с низким доходом. Поскольку Нью-Мексико является штатом с общественной собственностью , состоящие в браке долгожители, подающие декларацию совместно или по отдельности, могут освободить от уплаты налога половину всего общественного дохода и весь свой отдельный доход. Те, кто сообщает об освобождении от налога более или менее 50% общего совместного дохода, должны приложить к своим декларациям заявление, подтверждающее правильное разделение совместной собственности, а также отдельные доходы и платежи. [12] [13]

Корпорации, которые получают доход от деятельности или источников в Нью-Мексико и которые обязаны подавать федеральные налоговые декларации, поскольку корпорации должны платить корпоративный подоходный налог штату. [14] Корпоративный доход облагается налогом по ставке 4,8% для первых 500 000 долларов США, 6,4% для следующих 500 000 долларов США (до общего дохода в 1 миллион долларов США) и 7,6% для доходов выше первого миллиона долларов. [15]

Налог на валовую выручку

[ редактировать ]

В Нью-Мексико нет налога с продаж штата . Однако государство взимает налог на валовую выручку (GRT) со многих деловых операций. Это похоже на налог с продаж , но в отличие от налогов с продаж в большинстве штатов он распространяется как на услуги, так и на материальные товары. Обычно поставщик или продавец перекладывает налог на покупателя, но юридические последствия и бремя применяются к бизнесу в виде акцизного налога. [16]

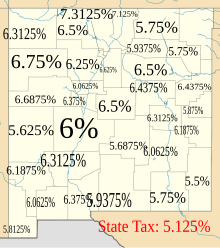

На государственном уровне валовые поступления по большинству видов операций облагаются налогом по ставке 5,125%. Местные юрисдикции также взимают налоги на валовую выручку по ставкам, которые различаются в зависимости от штата. Самая низкая совокупная ставка GRT штата и местного уровня по состоянию на 2012–2013 годы составляла 5,5% в некорпоративном округе Ли . Самый высокий совокупный показатель составляет 8,6875% в Таосской лыжной долине . Альбукерке , крупнейший город штата, имеет совокупный показатель 7,7875%. [17] [18] [19]

Валовые доходы органов власти штата и местных органов власти, за исключением школьных округов, облагаются налогом штата по ставке 5%. Государственные поступления, обычно облагаемые этим налогом, включают доходы от:

- услуги по сбору и вывозу мусора,

- канализационные услуги,

- продажа воды

- продажа материального движимого имущества, кроме воды, из объектов, открытых для общих государственных доходов продажа личного имущества

- сборы, взимаемые за парковку или стоянку транспортных средств, самолетов и лодок. [20]

Налог на имущество

[ редактировать ]Налог на недвижимость взимается с недвижимости штатом, округами и школьными округами. , используемое в личных целях, Личное имущество не облагается налогом на имущество, но налог на имущество взимается с большей части личного имущества, используемого в коммерческих целях. Налогооблагаемая стоимость имущества составляет одну треть от оценочной стоимости. ставка налога в размере около 30 миллионов К налогооблагаемой стоимости применяется , в результате чего эффективная ставка налога составляет около 1%. В 2005 налоговом году средний пробег составлял около 26,47 для жилой недвижимости и 29,80 для нежилой недвижимости. Оценочная стоимость жилых помещений не может увеличиваться более чем на 3% в год, если жилое помещение не реконструировано или не продано. Налоговые вычеты по налогу на имущество предоставляются ветеранам вооруженных сил и главам семей. [21]

Налоги на природные ресурсы

[ редактировать ]Налоги на нефть и природный газ

[ редактировать ]Пять налогов штата Нью-Мексико конкретно применимы к производителям нефти и природного газа . [22] [23]

Добыча нефти и газа является важным источником дохода для государства. По состоянию на 2000 год налоги и роялти от добычи нефти и природного газа вместе составляли более 25% поступлений в общий фонд штата. Остаток в постоянном фонде НДПИ и земельных грантов штата Нью-Мексико, доходы от которого направляются на финансирование школ и некоторых операций правительства штата, почти полностью получен из этих же источников. [24] Анализ 2009 года показал, что Нью-Мексико получал меньшие доходы от комбинации налогов на нефть и газ и роялти за нефть и газ с государственных земель, чем большинство других штатов США со значительным производством углеводородного топлива. Это несоответствие объяснялось ограничениями, установленными законодательством штата на максимальные цены на нефть и природный газ, которые могли облагаться налогом. Максимальный налог на нефть был основан на цене 18 долларов за баррель, но по состоянию на май 2011 года рыночная цена выросла до 112 долларов за баррель. Максимальный налог на природный газ был основан на цене 1,35 доллара за 1000 кубических футов, но рынок Цена на этот объем газа в мае 2011 года составила $4,35. Другие штаты получали гораздо больше налогов и роялти в результате таких высоких цен. [25] Законодательство, принятое в 2010 году, установило ставку 0,24% (увеличение с 0,19%) для ставки налога на сохранение нефти и газа на нефть, если средняя цена на West Texas Intermediate сырую нефть составляла более 70 долларов за баррель в предыдущем квартале. [26]

Ресурсы Акцизный налог

[ редактировать ]Закон штата об акцизном налоге на ресурсы 1978 года установил налоги на добычу природных ресурсов в штате , включая древесину , изделия из древесины и полезные ископаемые, за исключением нефти, природного газа, жидких углеводородов, гелия, углекислого газа и других неуглеводородных газов. [27]

Налог на ресурсы — это налог на добычу полезных ископаемых , который применяется к добыче природных ресурсов. Сумма налога зависит от налогооблагаемой стоимости отрубленного ресурса. Налог на добычу калия составляет 0,5% от стоимости ресурса; добыча молибдена облагается налогом по ставке 0,125%; а все остальные добываемые ресурсы облагаются налогом по ставке 0,75%. [27]

Второй налог, налог на переработку, применяется к переработке природных ресурсов. Он также основан на налогооблагаемой стоимости природного ресурса. Переработка древесины облагается налогом по ставке 0,375% от налогооблагаемой стоимости; переработка поташа и молибдена облагается налогом по ставке 0,125%; а переработка всех других ресурсов облагается налогом по ставке 0,75%. [27]

Когда добыча или переработка осуществляется кем-то, кроме владельца ресурса, применяются те же налоговые ставки, но в соответствии с Законом об акцизном налоге на ресурсы этот налог обозначается как «налог на услуги». [27]

Доходы от этих налогов идут в общий фонд штата. [27]

Ссылки

[ редактировать ]- ^ Сом, Джо (4 мая 2012 г.). «10 крупнейших налоговых убежищ США | Журнал SBC» . www.sbcmag.info . Проверено 21 апреля 2018 г.

- ^ Инглиш, Майкл (18 сентября 2015 г.). «В последнем рейтинге Нью-Мексико рекламируется как дружественный к налогообложению штат» . www.bizjournals.com . Проверено 21 апреля 2018 г.

- ^ Перейти обратно: а б Белл, Кей. «Налоги штата: Нью-Мексико» . Банкрот . Проверено 21 апреля 2018 г.

- ^ «Дружелюбие к пенсионному налогу в Нью-Мексико | SmartAsset.com» . СмартАссет . Проверено 21 апреля 2018 г.

- ^ Картано, Дэвид Дж. (2008). Федеральное и государственное налогообложение компаний с ограниченной ответственностью . ССН. п. 695. ИСБН 9780808019138 .

- ^ «НДФЛ» . Департамент налогообложения и доходов штата Нью-Мексико. Архивировано из оригинала 22 февраля 2013 года . Проверено 4 марта 2013 г.

- ^ «Губернатор Ричардсон объявляет о вступлении в силу новых законов; новые законы штата вступают в силу 15 июня 2007 г.» (PDF) (пресс-релиз). Офис губернатора штата Нью-Мексико. 14 июня 2008 года . Проверено 5 сентября 2008 г.

HB 436 Налоговый кредит для работающих семей... отменяет налоги на заработную плату действующих военных.

[ мертвая ссылка ] - ^ «Военные расширения для налогоплательщиков штата Нью-Мексико» (PDF) . Управление налоговой информации/политики Департамента налогообложения и доходов штата Нью-Мексико, FYI-311. Сентябрь 2012. с. 4.

- ^ «Ставки подоходного налога с населения» (PDF) . Департамент налогообложения и доходов штата Нью-Мексико. 25 августа 2008 г. с. 3 . Проверено 4 сентября 2008 г.

- ^ Раздел 7-2-7. Ставки индивидуального подоходного налога. (Вступает в силу 1 января 2008 г.) Сборная комиссия штата Нью-Мексико. Проверено 3 марта 2013 г.

- ^ «Часто задаваемые вопросы - Департамент налогообложения и доходов штата Нью-Мексико» . Архивировано из оригинала 2 июля 2020 г. Проверено 2 июля 2020 г.

- ^ https://tap.state.nm.us/WebFiles/2015PIT/adj-02.pdf [ пустой URL PDF ]

- ^ «FreeTaxUSA® — имею ли я право на вычет дохода, если мне 100 лет и больше?» .

- ^ «Корпоративный подоходный налог и налог на франшизу» . Департамент налогообложения и доходов штата Нью-Мексико. Архивировано из оригинала 11 мая 2013 года . Проверено 5 марта 2013 г.

- ^ «Ставки корпоративного подоходного налога» (PDF) . Департамент налогообложения и доходов штата Нью-Мексико . Проверено 4 марта 2013 г.

- ^ «Часто задаваемые вопросы по налогам на валовую выручку» (PDF) . Штат Нью-Мексико, Департамент налогообложения и доходов. 6 августа 2006 г. Архивировано из оригинала (PDF) 31 марта 2007 г. . Проверено 9 октября 2008 г.

- ^ «16-е место Нью-Мексико по налогам с продаж» . Журнал Альбукерке . 14 февраля 2012 г.

- ^ «График налогообложения валовой выручки с 1 января 2013 г. по 30 июня 2013 г.» (PDF) . Штат Нью-Мексико, Департамент налогообложения и доходов . Проверено 4 марта 2013 г.

- ^ «Все налоги штата Нью-Мексико, действующие с 1 июля 2015 г. по 31 декабря 2015 г.» . Штат Нью-Мексико, Департамент налогообложения и доходов . Проверено 15 июля 2015 г.

- ^ «Налог на валовые доходы правительства» . Департамент налогообложения и доходов штата Нью-Мексико. Архивировано из оригинала 3 января 2013 года . Проверено 4 марта 2013 г.

- ^ «Часто задаваемые вопросы по налогу на имущество» (PDF) . Штат Нью-Мексико, Департамент налогообложения и доходов. 7 августа 2007 г. Архивировано из оригинала (PDF) 31 марта 2007 г. . Проверено 9 октября 2008 г.

- ^ «Налоги на добычу нефти и газа» . Архивировано из оригинала 27 декабря 2013 г.

- ^ «Налоговые программы на нефть и газ» (PDF) . Департамент налогообложения и доходов штата Нью-Мексико . Проверено 5 марта 2013 г.

- ^ «Важность нефти и газа в Нью-Мексико» . Бюро геологии и минеральных ресурсов Нью-Мексико . Проверено 5 марта 2013 г.

- ^ Рик Хоманс (16 мая 2011 г.). «Нью-Мексико сократил налог на нефть и газ» . Журнал Альбукерке . Бывший министр налогов и доходов штата Нью-Мексико.

- ^ «Ставка налога на сохранение нефти и газа при повышении ставки с 1 июня 2010 г.» (PDF) . Бюллетень Нью-Мексико . Департамент налогообложения и доходов штата Нью-Мексико. Сентябрь 2012.

- ^ Перейти обратно: а б с д и «Ресурсный акциз» . Департамент налогообложения и доходов штата Нью-Мексико. Архивировано из оригинала 13 марта 2013 года . Проверено 4 марта 2013 г.