Теория стохастического портфеля ( SPT ) - это математическая теория для анализа структуры фондового рынка и поведения портфеля, введенного Э. Робертом Фернхольцем в 2002 году. Она является описательной в отличие от нормативного и согласуется с наблюдаемым поведением реальных рынков. Нормативные предположения, которые служат основой для более ранних теорий, таких как современная теория портфеля (MPT) и модель ценообразования активов капитала (CAPM), отсутствуют в SPT.

непрерывного времени SPT использует случайные процессы (в частности, непрерывные полумартинглы) для представления цен на отдельные ценные бумаги. Процессы с разрывами, такими как прыжки, также были включены* в теорию (* неопровержимое требование из -за пропущенной цитирования!).

SPT рассматривает акции и фондовые рынки , но его методы могут применяться к другим классам активов и . Акции представлены его ценовым процессом, обычно в логарифмическом представлении . В случае, если рынок представляет собой набор процессов цены цены для каждый определяется непрерывным полумаргингейлом

Логарифмическое представление эквивалентно классическому арифметическому представлению, которое использует скорость возврата Однако темпы роста могут быть значимым показателем долгосрочной эффективности финансового актива, тогда как температура прибыли имеет смещение вверх. Соотношение между скоростью доходности и скоростью роста составляет

Обычное соглашение в SPT состоит в том, чтобы предположить, что у каждой акции есть одна доля в обращении, поэтому

представляет собой общую капитализацию -Т -акции в момент времени и

это общая капитализация рынка.

Дивиденды могут быть включены в это представление, но здесь пропущены для простоты.

Инвестиционная стратегия вектор ограниченного, постепенно измеримого

процессы; количество представляет собой долю общего богатства, вложенного в -Т -акции в

время , и это доля (инвестирована в денежный рынок с нулевой процентной ставкой). Отрицательные веса соответствуют коротким позициям. Денежная стратегия сохраняет все богатство на денежном рынке. Стратегия называется портфелем , если он полностью инвестирован в фондовый рынок , то есть держит, всегда.

Процесс стоимости стратегии всегда положительный и удовлетворяет

где процесс называется избыточным процессом роста и дается

Это выражение является неотрицательным для портфеля с неотрицательными весами и был использован

При квадратичной оптимизации портфелей запасов, особым случаем которого является оптимизация в отношении логарифмической полезной функции.

Процессы веса рынка ,

где Определите портфель рынка Полем С начальным условием соответствующий процесс стоимости удовлетворит для всех

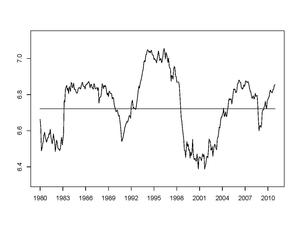

На рисунке 1 показана энтропия фондового рынка США в течение периода с 1980 по 2012 год, причем ось со средней стоимостью в течение периода. Хотя энтропия колеблется с течением времени, ее поведение указывает на то, что на фондовом рынке существует определенная стабильность. Характеристика этой стабильности является одной из целей SPT.

Ряд условий может быть наложен на рынок, иногда для моделирования реальных рынков, а иногда и подчеркнуть определенные типы гипотетического поведения на рынке. Некоторые обычно вызываемые условия:

Рынок является негенерированным , если собственные значения ковариационной матрицы ограничены от нуля. Он имеет ограниченную дисперсию, если собственные значения ограничены.

Рынок является последовательным, если для всех

Рынок разнообразен на Если существует так что для

Рынок слабо разнообразен на Если существует так что

Разнообразие и слабое разнообразие являются довольно слабыми условиями, и рынки, как правило, гораздо более разнообразны, чем эти крайности тестируются. Мера разнообразия рынка - это рыночная энтропия , определяемая

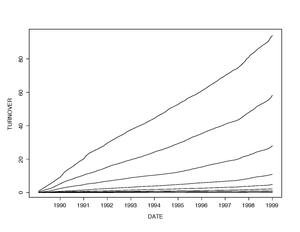

На рисунке 2 показаны (ранжированные) кривые распределения капитала в конце каждого из последних девяти десятилетий. Этот лог-лог-сюжет продемонстрировал замечательную стабильность в течение длительных периодов времени. Изучение такой стабильности является одной из основных целей SPT. На рисунке 3 показаны процессы «кумулятивный оборот» в различных рядах в течение десятилетия. Как и ожидалось, сумма оборота увеличивается по мере того, как один падает по лестнице капитализации. Существует также выраженный линейный рост во времени во всех отображаемых рядах.

Мы рассмотрим векторный процесс с ранжированных весов рынка

где связи решаются «лексикографически», всегда в пользу самого низкого индекса. Бревенчатые заветы

где и являются непрерывными, неотрицательными полумартинглами; Мы обозначаем их местные времена в начале происхождения. Эти величины измеряют количество оборота между рядами и В течение временного интервала .

Учитывая любые две инвестиционные стратегии И реальное число , мы говорим, что Арбитраж относительно С той время, проведенной временем , если и оба держатся; Этот относительный арбитраж называется «сильным», если Когда является Мы восстанавливаем обычное определение арбитража по сравнению с наличными.

Мы говорим, что данная стратегия имеет свойство Numeraire , если для какой -либо стратегии соотношение является а −supermartingale. В таком случае процесс называется «дефлятором» для рынка.

не Арбитраж возможно, в течение любого данного времени по времени, относительно стратегии это имеет свойство цифры (либо в отношении базовой меры вероятности или в отношении любой другой меры вероятности, которая эквивалентна ) Стратегия С собственности численности максимизирует асимптотические темпы роста от инвестиций, в том смысле, что это

держит для любой стратегии ; Это также максимизирует ожидаемую логарифмичесть от инвестиций, в том смысле, что для любой стратегии и реальное число у нас есть

Если вектор мгновенных показателей доходности и матрицы мгновенных ковариаций, известны, затем стратегия

имеет свойство числовода, когда будет достигнут указанный максимум.

Изучение портфеля Numeraire связывает SPT с так называемым эталонным подходом к математическим финансам, который принимает такой портфель цифр, как приведено, и обеспечивает способ цены претензии без каких-либо дополнительных предположений.

Мера вероятности называется эквивалентной мерой Мартингейла (EMM) на данном хоризоне с временем , если он имеет те же нулевые наборы, как и на и если процессы с все −martingales. Предполагая, что такой EMM существует, арбитраж невозможен на относительно любых денег или в портфель рынка (или, в целом, относительно любого

стратегия чей процесс богатства это мартингейл под каким -то EMM). И наоборот, если портфели, и один из них - арбитраж относительно другого на тогда на этом горизонте не может существовать ни один.

Предположим, нам дают плавную функцию в некотором районе

устройства Simply in Полем Мы называем

портфель , генерируемый функцией Полем Можно показать, что все веса этого портфеля неотрицательные, если его генерирующая функция вогнутый. При легких условиях относительная производительность этого функционально сгенерированного портфеля в отношении портфеля рынка дается разложением FG

который не включает в себя стохастические интегралы. Здесь выражение

называется процессом дрейфа портфеля (и это неотрицательное количество, если генерирующая функция вогнутый); и количества

с называются относительной ковариацией между и Что касается рынка.

Избыточные темпы роста рыночного портфеля признают

представление В качестве среднего относительного запаса, взвешенной на капитализацию

дисперсия. Это количество неотрицательно; Если это оказалось от нуля, а именно

для всех Для какой -то реальной постоянной , тогда его можно показать, используя разложение FG, что,

на каждый существует постоянная для которого модифицированный энтропийный портфель строгий арбитраж относительно рынка над ; См. Фернхольц и Каратзас (2005) для деталей. Это

открытый вопрос, существует ли такой арбитраж в течение произвольных временных горизонтов (для двух особых случаев, в

Какой ответ на этот вопрос оказывается позитивным, пожалуйста, смотрите абзац ниже и

Следующий раздел).

Если собственные значения ковариационной матрицы ограничены от нуля и бесконечности, условия может быть показано, что это эквивалентно разнообразию, а именно для подходящего Тогда взвешенное разнообразие портфель приводит к строгому арбитражу

относительно рыночного портфеля в достаточно длительных горизонтов; тогда как подходящие модификации

Из этого взвешенного разнообразия портфеля осознает такой строгий арбитраж в течение произвольного времени.

с давая реальные постоянные и -Сязное движение коричневого цвета

Из работы Bass and Perkins (2002) следует, что эта система имеет слабое решение, которое является уникальным по распределению. Фернхольц и Каратзас (2005) показывают, как построить это решение с точки зрения масштабированных и изменяемых временем квадратных процессов Бесселя , и доказать, что полученная система является согласованной.

Общая рыночная капитализация ведет себя здесь как геометрическое движение Браун с дрейфом и имеет такой же постоянный скорость роста, что и самый большой запас; тогда как избыточные темпы роста рынка

Портфолио является положительной постоянной. С другой стороны, относительные веса рынка

с Иметь динамику мультиалельских процессов Райта-Фишера .

Эта модель является примером рынка, не связанного с диеобразом с неограниченными отклонениями, в котором сильные арбитражные возможности в отношении рыночного портфеля Существуют в течение произвольных временных горизонтов , как было показано Banner and Fernholz (2008). Более того, PAL (2012) получил суставную плотность весов рынка в фиксированное время и в определенное время остановки.

Мы исправляем целое число и построить два взвешенных на заглавные портфели: один состоит из вершины акции, обозначены и один, состоящий из дна акции, обозначены Полем Более конкретно,

для Фернхольц (1999), (2002) показал, что относительная производительность портфеля большого стока по отношению к рынку дается как

Действительно, если во время интервала нет оборота. , судьба родственник

На рынке определяются исключительно на основании того, как общая капитализация этого суб-универсального

принадлежащий крупнейшие тарифы на акции, в то время против времени 0; Когда бывает оборот в -Т -звание,

хотя, должен продать с убытком акцию, которая «переведена» в нижнюю лигу, и купить акцию

Это поднялось по стоимости и было повышено. Это объясняет «утечку», которая очевидна в

Последний термин, интеграл по отношению к процессу совокупного оборота относительного веса в портфеле большой капитализации из акций, который занимает MTH Rank.

Обратная ситуация преобладает с портфелем небольших акций, которые могут продавать с прибыльными акциями, которые продвигаются в лиге «верхняя капитализация», и покупают относительно дешевые акции, которые понижаются:

Из этих двух выражений ясно, что на последовательном и стохастически стабильном рынке, малый

Портфолио с кап-ключом склонен превзойти свой коллега с большим актом , по крайней мере, за

Большие временные горизонты и; в частности, мы имеем в этих условиях

Это количественно определяет так называемый эффект размера . В Fernholz (1999, 2002), подобные конструкции, как они обобщены, чтобы включить функционально сгенерированные портфели на основе ранговых рыночных весов.

Модели первого и второго порядка- это модели гибридных атласов, которые воспроизводят некоторые структуры реальных фондовых рынков. Модели первого порядка имеют только ранг параметры, а модели второго порядка имеют как на основе рангов, так и на основе имен параметры.

Предположим, это является последовательным рынком, и что ограничения

и

существуют для , где это звание Полем Тогда модель атласа определяется

где это звание и является -Сянный процесс движения Брауна, является моделью первого порядка для оригинального рынка, .

В разумных условиях кривая распределения капитала для модели первого порядка будет близка к оригинальному рынку. Тем не менее, модель первого порядка является эргодичной в том смысле, что каждый запас асимптотически тратит -К -в своем времени на каждом ранении, свойство, которое не присутствует на реальных рынках. Чтобы варьировать время времени, которое акции тратят на каждое ранжирование, необходимо использовать некоторую форму модели гибридного атласа с параметрами, которые зависят как от ранга, так и от имени. Усилия в этом направлении были предприняты Фернхользом, Ичибой и Каратзасом (2013), которые представили модель второго порядка для рынка с параметрами роста на основе рангов и имен, а также параметры дисперсии, которые зависели только от ранга.

Arc.Ask3.Ru Номер скриншота №: 7c3c31040eef276dc0ac9c6856097c7d__1684697940 URL1:https://arc.ask3.ru/arc/aa/7c/7d/7c3c31040eef276dc0ac9c6856097c7d.html Заголовок, (Title) документа по адресу, URL1: Stochastic portfolio theory - Wikipedia

Данный printscreen веб страницы (снимок веб страницы, скриншот веб страницы), визуально-программная копия документа расположенного по адресу URL1 и сохраненная в файл, имеет: квалифицированную, усовершенствованную (подтверждены: метки времени, валидность сертификата), открепленную ЭЦП (приложена к данному файлу), что может быть использовано для подтверждения содержания и факта существования документа в этот момент времени. Права на данный скриншот принадлежат администрации Ask3.ru, использование в качестве доказательства только с письменного разрешения правообладателя скриншота. Администрация Ask3.ru не несет ответственности за информацию размещенную на данном скриншоте. Права на прочие зарегистрированные элементы любого права, изображенные на снимках принадлежат их владельцам. Качество перевода предоставляется как есть. Любые претензии, иски не могут быть предъявлены. Если вы не согласны с любым пунктом перечисленным выше, вы не можете использовать данный сайт и информация размещенную на нем (сайте/странице), немедленно покиньте данный сайт. В случае нарушения любого пункта перечисленного выше, штраф 55! (Пятьдесят пять факториал, Денежную единицу (имеющую самостоятельную стоимость) можете выбрать самостоятельно, выплаичвается товарами в течение 7 дней с момента нарушения.)

![{\ displayStyle [0, t]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35ccef2d3dc751e081375d51c111709d8a1d7ac6)

![{\ displayStyle t \ in [0, t].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/dc8e2f835cfc03e4e8cc9a96ce842784448e9075)

![{\ displayStyle [0, t]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/37d2d2fa44908c699e2b7b7b9e92befc8283f264)

![{\ displaystyle \ mathbb {e} [\ pi (z \ pi} (t) (t) (t))]]]]]](https://wikimedia.org/api/rest_v1/media/math/render/svg/1183e042b9dd563c02892e2932d847710d7edb02)