Выключение (экономика)

Фирма примет решение о , когда остановке производства доход , полученный от продажи произведенных товаров или услуг , не может даже покрыть переменные издержки производства. В этой ситуации фирма понесет более высокие убытки, когда будет производить, по сравнению с отсутствием производства вообще.

Технически остановка происходит, если средний доход ниже средних переменных издержек при положительном уровне выпуска, максимизирующем прибыль. Производство чего-либо не принесет достаточного дохода, чтобы компенсировать соответствующие переменные затраты; производство некоторого объема продукции приведет к увеличению дополнительных затрат, превышающих доходы, к неизбежно понесенным затратам ( постоянные затраты ). Не производя, фирма теряет только постоянные издержки.

Объяснение

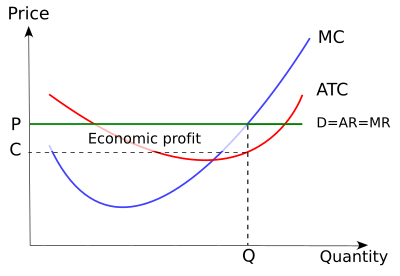

[ редактировать ]Цель фирмы – максимизировать прибыль или минимизировать убытки. Фирма может достичь этой цели, следуя двум правилам. Во-первых, фирма должна работать, если вообще должна работать, на таком уровне выпуска, при котором предельный доход равен предельным издержкам. Во-вторых, фирме следует закрыться, а не работать, если она сможет таким образом сократить убытки. [ 1 ] [ 2 ]

Правило выключения

[ редактировать ]

Как правило, фирма должна иметь доход , общие затраты, во избежание потерь. Однако в краткосрочном периоде все постоянные издержки являются невозвратными издержками . Вычитая постоянные затраты, фирма сталкивается с требованием, чтобы (общая выручка равна переменным затратам или превышает их), чтобы продолжить работу. Таким образом, в краткосрочном периоде фирме будет выгодно работать до тех пор, пока рыночная цена равна или превышает средние переменные издержки ( p ≥ AVC ). [ 3 ] Обычно правило закрытия гласит: «В краткосрочном периоде фирма должна продолжать работать, если цена равна или превышает средние переменные издержки». [ 4 ] Другими словами, правило состоит в том, что для производства в краткосрочном периоде фирма должна получать достаточный доход, чтобы покрыть свои переменные издержки. [ 5 ] Обоснование этого правила простое. Закрываясь, фирма избегает всех переменных издержек. [ 6 ] Однако фирма все равно должна нести постоянные издержки. [ 7 ] Поскольку постоянные затраты должны оплачиваться независимо от того, работает ли фирма, их не следует учитывать при принятии решения о производстве или закрытии. [ 8 ]

Таким образом, при принятии решения о закрытии фирмы следует сравнивать общий доход с общими переменными затратами (VC), а не с общими затратами (FC (постоянные затраты) + VC). Если доход, который получает фирма, превышает ее переменные издержки (R > VC), то фирма покрывает все переменные издержки плюс имеется дополнительный доход, который частично или полностью компенсирует постоянные затраты. [ 9 ] (Размер постоянных затрат не имеет значения, поскольку это невозвратные издержки . [ 10 ] То же самое учитывается независимо от того, составляют ли постоянные затраты один доллар или один миллион долларов.) С другой стороны, если VC > R, то фирма даже не покрывает свои краткосрочные производственные затраты и должна немедленно закрыться. Правило условно формулируется в терминах цены (среднего дохода) и средних переменных издержек. Правила эквивалентны: если разделить обе части неравенства TR > VC (общий доход превышает переменные издержки) на объем выпуска Q, получим P > AVC (цена превышает средние переменные издержки). Если фирма решит работать, она будет производить продукцию там, где предельный доход равен предельным издержкам, поскольку эти условия обеспечивают максимизацию прибыли (или, что то же самое, когда прибыль отрицательна, минимизацию потерь). [ 11 ]

Другой способ сформулировать правило состоит в том, что фирма должна сравнить прибыль от операционной деятельности с прибылью, полученной в случае закрытия, и выбрать вариант, который приносит большую прибыль (положительную или отрицательную). [ 12 ] [ 13 ] Закрывшаяся фирма генерирует нулевой доход и не несет никаких переменных затрат. Однако фирма по-прежнему несет постоянные издержки. [ 14 ] Таким образом, прибыль фирмы равна минусу постоянных издержек или (–FC). [ 15 ] Действующая фирма генерирует доход, неся переменные затраты и оплачивая постоянные затраты. Прибыль действующей фирмы равна R – VC – FC . Фирма должна продолжать свою деятельность, если R – VC – FC ≥ –FC, что в упрощенном виде равно R ≥ VC. [ 16 ] [ 17 ] Разница между доходом R и переменными затратами VC представляет собой вклад в компенсацию постоянных затрат, и любой положительный вклад лучше, чем отсутствие. Таким образом, если R ≥ VC, то фирма должна работать. Если R < VC, фирму следует закрыть.

Правило закрытия монополиста

[ редактировать ]Монополист должен закрыться, когда цена (средний доход) становится меньше средних переменных издержек для каждого уровня выпуска; [ 18 ] другими словами, он должен закрыться, если кривая спроса полностью находится ниже кривой средних переменных издержек. [ 19 ] В этих обстоятельствах даже при уровне выпуска, максимизирующем прибыль (где MR = MC, предельный доход равен предельным издержкам) средний доход будет ниже средних переменных издержек, и монополисту будет лучше закрыться в краткосрочном периоде. [ 20 ]

Невозвратные издержки

[ редактировать ]Неявное предположение приведенных выше правил заключается в том, что все постоянные затраты являются невозвратными затратами. Однако могут существовать физические активы, стоимость которых во время производства фиксирована, но которые имеют ликвидационную стоимость, которую можно получить в случае остановки производства. Когда некоторые затраты погашены, а некоторые нет, общие постоянные затраты (TFC) равны невозвратным постоянным издержкам (SFC) плюс невозвратные постоянные затраты (NSFC) или TFC = SFC + NSFC. Если некоторые постоянные затраты не погашены, правило остановки необходимо изменить. Чтобы проиллюстрировать новое правило, необходимо определить новую кривую затрат, кривую средних невозвратных затрат или ANSC. ANSC равен средним переменным издержкам плюс средним невозвратным постоянным издержкам или ANSC = AVC + ANFC. Тогда новое правило звучит так: если цена превышает минимальные средние издержки, производите; если цена находится между минимальными средними издержками и минимальным ANSC, производить; и если цена ниже минимальной ANSC для всех уровней производства, закрытие. [ 21 ] Если все постоянные издержки невозвратны, то (конкурентная) фирма закроется, если цена окажется ниже средних общих издержек. [ 22 ]

Краткосрочное закрытие по сравнению с долгосрочным выходом

[ редактировать ]Решение о закрытии означает, что фирма временно приостанавливает производство. [ 23 ] Это не означает, что фирма прекращает деятельность ( выходит из отрасли). [ 24 ] Если рыночные условия улучшатся из-за роста цен или снижения издержек производства, фирма может возобновить производство. Закрытие — это краткосрочное решение. [ 25 ] Закрывшаяся фирма не производит, но все еще сохраняет свои капитальные активы; однако фирма не может покинуть отрасль или избежать постоянных издержек в краткосрочном периоде.

Однако фирма не будет терпеть убытки бесконечно. В долгосрочной перспективе фирме придется решить, продолжать ли вести бизнес или покинуть отрасль и искать прибыль в другом месте. Выход – это долгосрочное решение. Фирма, покинувшая отрасль, избегает всех обязательств и высвобождает весь капитал для использования в более прибыльных предприятиях. [ 26 ] Фирма, покидающая отрасль, не получает дохода, но и не несет затрат, постоянных или переменных. [ 27 ]

Долгосрочное решение основывается на соотношении цены P и долгосрочных средних издержек LRAC. [ 28 ] Если P ≥ LRAC, то фирма не покинет отрасль. Если P < LRAC, то фирма покинет отрасль. Эти сравнения будут проводиться после того, как фирма внесет необходимые и осуществимые долгосрочные корректировки. [ 29 ]

В долгосрочном периоде фирма работает при условии, что предельный доход равен долгосрочным предельным издержкам, но только в том случае, если она решит остаться в отрасли. [ 30 ] Таким образом, долгосрочная кривая предложения совершенно конкурентной фирмы представляет собой кривую долгосрочных предельных издержек, расположенную выше минимальной точки кривой долгосрочных средних издержек. [ 31 ]

Расчет точки отключения

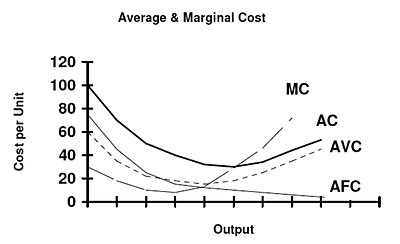

[ редактировать ]Точкой остановки в краткосрочном периоде для конкурентной фирмы является уровень выпуска, соответствующий минимуму кривой средних переменных издержек. Предположим, что функция общих издержек фирмы равна TC = Q. 3 -5Q 2 +60Q +125. Тогда его функция переменных затрат равна вопрос 3 –5Q 2 +60Q, и это средняя функция переменных издержек равна (Q 3 –5Q 2 +60Q)/Q= Q 2 –5Q + 60. Наклон кривой средних переменных издержек является производной последней, а именно 2Q – 5. Приравнивание этого значения к нулю для нахождения минимума дает Q = 2,5, при котором уровень выпуска средних переменных издержек составляет 53,75. Таким образом, если рыночная цена продукта упадет ниже 53,75, фирма примет решение о прекращении производства.

Точкой остановки в долгосрочном периоде для конкурентной фирмы является уровень выпуска, соответствующий минимуму кривой средних общих издержек. Предположим, что функция общих издержек фирмы такая же, как в приведенном выше примере. Чтобы найти точку отключения в долгосрочной перспективе, сначала возьмите производную ATC, затем установите ее на ноль и найдите Q. После получения Q подключите ее к MC, чтобы получить цену.

Примечания

[ редактировать ]- ^ Перлофф, Дж. (2009) стр.231.

- ^ Ловелл (2004) стр.243.

- ^ Выручка R = PQ, цена, умноженная на количество. Средние переменные затраты AVC = VC/Q, переменные затраты, разделенные на количество. Таким образом, R ≥ VC подразумевает p ≥ AVC .

- ^ Самуэльсон, В. и Маркс, С. (2003), с. 227.

- ^ Мелвин и Бойс, (2002) стр. 222.

- ^ Пиндик, Р. и Рубинфельд, Д.: (2001) стр.259.

- ^ Пиндик, Р. и Рубинфельд, Д.: (2001) стр.259.

- ^ Эта версия правила неявно предполагает, что фирма понесла невозвратные затраты, которые амортизируются и рассматриваются как постоянные затраты, или что постоянные затраты равны невозвратным затратам. Это предположение не всегда выполняется. Невозвратные затраты могут быть понесены и оплачены, или стоимость основных ресурсов может быть частично возмещена путем продажи и утилизации. Если все постоянные затраты возмещаемы, то фирме следует закрыться, если цена упадет ниже средних общих издержек, а не средних переменных издержек. Пиндик, Р. и Рубинфельд, Д.: (2001)

- ^ Самуэльсон, В. и Маркс, С. (2003), с. 296.

- ^ Перлофф, Дж. (2009) стр.237.

- ^ Самуэльсон, В. и Маркс, С. (2006), стр.286.

- ^ PNG, I: 1999. с. 102

- ^ Ландсбург, С. (2002) стр.193.

- ^ Баде и Паркин, стр. 353-54.

- ^ Ландсбург, С. (2002) стр.193

- ^ PNG, I: (1999) стр.102.

- ^ Ландсбург, С. (2002) стр.194

- ^ Фрэнк, Р., (2008) Мак-Гроу-Хилл

- ^ Фрэнк, Р., (2008)

- ^ Фрэнк, Р., (2008) (Мак-Гроу-Хилл)

- ^ Безанко и Бреутигам (2002) с. 310.

- ^ Пиндик, Р. и Рубинфельд, Д. (2001), с. 260.

- ^ Мнакив, (2007) 296.

- ^ Ландсбург, С. (2002) стр.193.

- ^ Ландсбург, С. 2002. стр. 193.

- ^ Ландсбург, С. (2002).

- ^ Мэнкью, Н. Принципы микроэкономики, 4-е изд. (Томсон 2007), стр. 298.

- ^ В долгосрочном периоде нет различия между средними переменными издержками и средними издержками, поскольку все издержки являются переменными. Ландсбург, С. (2002) стр.167

- ^ Как отмечает Бойс, долгосрочные возможности фирмы не ограничиваются выходом из отрасли или пребыванием в ней - фирма может «расширяться, сокращаться, перемещаться, войти в новый бизнес, выйти из любого направления бизнеса или вообще прекратить ведение бизнеса». , В. (2004) с. 105.

- ^ Перлофф, Дж: 2008, стр. 266.

- ^ Ландсбург, С. (2002), с. 230.

См. также

[ редактировать ]Ссылки

[ редактировать ]- Баде, Р. и М. Паркин, 2009. Основы микроэкономики , 4-е изд. Пирсон

- Безанко Д. и Ботигам Р. 2005. Микроэкономика , 2-е изд. Уайли.

- Бойс, В. 2004. Новая управленческая экономика , Хоутон Миффлин.

- Франк Р. Микроэкономика и поведение , 7-е изд. (Мак-Гроу-Хилл) ISBN 978-0-07-126349-8 .

- Франк Р. и Бернанке Б. Принципы микроэкономики , 3-е изд. (2007) МакГроу-Хилл.

- Кругман, П и Р, Уэллс, 2009 г. Микроэкономика , 2-е изд. Ценность

- Ландсбург, С. 2002 Теория цен и ее приложения , 5-е изд. Юго-Западный.

- Мэнкью, Н. 2007 Принципы микроэкономики , 4-е изд. Томсон.

- Мелвин и Бойс, 2002 г. Микроэкономика , 5-е изд. Хоутон Миффлин.

- Перлофф, Дж. Микроэкономика , 2009 г., 5-е изд. Пирсон. ISBN 0-321-56439-1

- Перлофф, Дж. Теория микроэкономики и ее применение в исчислении, 2008 г. , Пирсон. ISBN 0-321-27794-5

- Пиндик, Р. и Рубинфельд, Д.: Микроэкономика , 2001 г. , 5-е изд. Прентис-Холл. ISBN 0-13-019673-8

- PNG, I: Экономика управления , 1999 г. , стр. 102 Блэквелл. ISBN 1-55786-927-8

- Самуэльсон, W & Marks, S. 2003 Экономика управления , 4-е изд. Уайли. ISBN 0-470-00044-9

- Самуэльсон, W & Marks, S. 2006 Экономика управления , 5-е изд. Уайли. ISBN 0-471-66362-X