Маржа вклада

Маржа вклада (CM) , или вклад в долларах за единицу , представляет собой цену продажи за единицу минус переменные затраты на единицу. «Вклад» представляет собой часть дохода от продаж, которая не потребляется переменными затратами и, таким образом, способствует покрытию постоянных затрат. Эта концепция является одним из ключевых строительных блоков анализа безубыточности . [1]

В анализе «затраты-объем-прибыль» , форме управленческого учета , маржа вклада — предельная прибыль на единицу продажи — является полезной величиной при проведении различных расчетов и может использоваться в качестве меры операционного рычага . [2] Как правило, низкая маржа вклада преобладает в трудоемком секторе услуг, тогда как высокая маржа вклада преобладает в капиталоемком промышленном секторе.

Цель

[ редактировать ]В анализе затрат-объемов-прибыли , где упрощается расчет чистой прибыли и, особенно, анализ безубыточности .

Зная маржу вклада, менеджер может легко рассчитать безубыточность и целевой доход от продаж от продаж , а также принять более обоснованные решения о том, следует ли добавлять или удалять линейку продуктов, о том, как устанавливать цену на продукт или услугу, а также о том, как структурировать комиссионные или бонусы .

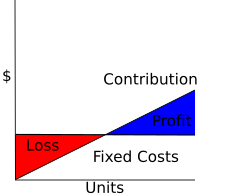

Анализ маржи вклада является мерой операционного рычага ; он измеряет, как рост продаж приводит к росту прибыли.

Маржа вклада рассчитывается с использованием отчета о прибылях и убытках, версии отчета о прибылях и убытках для управленческого учета, которая была переформатирована для группировки постоянных и переменных затрат бизнеса.

Вклад отличается от валовой прибыли тем, что при расчете вклада необходимо отделить переменные затраты (включенные в расчет вклада) от постоянных затрат (не включенных в расчет вклада) на основе экономического анализа характера расходов, тогда как валовые затраты Маржа определяется с использованием стандартов бухгалтерского учета. Расчет маржи вклада — отличный инструмент для менеджеров, помогающий определить, следует ли сохранить или отказаться от определенных аспектов бизнеса. Например, производственную линию с положительной маржой вклада следует сохранить, даже если она приводит к отрицательной общей прибыли, когда маржа вклада компенсирует часть постоянных затрат. Однако от него следует отказаться, если маржа вклада отрицательна, поскольку компания будет страдать от каждой произведенной единицы продукции. [3]

Анализ маржи вклада также применим, когда налоговый орган проводит налоговые расследования, путем выявления целевых респондентов, которые имеют необычно высокие коэффициенты маржи вклада по сравнению с другими компаниями в той же отрасли. [4]

Маржа вклада также является одним из факторов, позволяющих судить о том, обладает ли компания монопольной властью в соответствии с законодательством о конкуренции , например, с использованием индексного теста Лернера . [4] [5]

Вклад

[ редактировать ]Маржа вклада единицы (C) — это доход от единицы (цена, P) минус переменная стоимость единицы (V):

Коэффициент маржи вклада — это процент вклада от общего дохода, который можно рассчитать на основе доли вклада в цене за единицу или общего вклада в общем доходе:

Например, если цена равна 10 долларам США, а переменные затраты на единицу продукции составляют 2 доллара США, то маржа удельного вклада равна 8 долларам США, а соотношение маржи вклада составляет 8 долларов США/10 долларов США = 80%.

Маржу вклада можно рассматривать как долю продаж, которая способствует возмещению постоянных затрат. Альтернативно, маржа вклада единицы продукции — это сумма, которую каждая продажа единицы продукции добавляет к прибыли: это наклон линии прибыли.

Анализ затрат-объемов-прибыли (CVP): при использовании линейной модели CVP расчет прибыли и убытков ( чистого дохода ) сокращается следующим образом:

где TC = TFC + TVC — общая стоимость = общая фиксированная стоимость + общая переменная стоимость, а X — количество единиц. Таким образом, прибыль — это прибыль, умноженная на количество единиц, за вычетом общих постоянных затрат.

Приведенная выше формула выводится следующим образом:

С точки зрения принципа соответствия , доход от данной продажи разбивается на часть для покрытия переменных затрат единицы и часть для компенсации общих постоянных затрат. Разбивка общих затрат на:

общий доход разбивается на:

Таким образом, общие переменные затраты компенсируется, а чистый доход (прибыль и убыток) представляет собой общую маржу вклада минус общие постоянные затраты:

Коэффициент совокупной прибыли можно рассчитать по следующей формуле:

- Коэффициент совокупного объема прибыли = Общий вклад/Объединенная продажа * 100

Примеры

[ редактировать ]| Продажи | $ 462,452 |

| Меньше переменных затрат | |

|---|---|

с продаж Комиссии Стоимость доставки | $ 230,934 $ 58,852 $ 13,984 |

| Общие переменные затраты | $ 303,770 |

| Маржа вклада (34%) | $ 158,682 |

| Меньше фиксированных затрат | |

Амортизация Страхование на заработную плату Налоги Арендовать Утилиты Заработная плата | $ 1,850 $ 13,250 $ 5,400 $ 8,200 $ 9,600 $ 17,801 $ 40,000 |

| Итого фиксированные затраты | $ 96,101 |

| Чистый операционный доход | $ 62,581 |

Маржа вклада компании «Бета» за год составила 34 процента. Это означает, что на каждый доллар продаж после вычета затрат, непосредственно связанных с продажами, остается 34 цента для оплаты косвенных (постоянных) затрат, а затем и для получения прибыли.

Отчеты о доходах в формате взносов могут быть составлены с использованием данных отчетов о прибылях и убытках за более чем один год, когда человек заинтересован в отслеживании размера взносов с течением времени. Возможно, еще более полезно то, что их можно составить для каждой линейки продуктов или услуг. Вот пример, показывающий разбивку трех основных линеек продуктов Beta.

| Линия А | Линия Б | Линия С | |

|---|---|---|---|

| Продажи | $120,400 | $202,050 | $140,002 |

| Меньше переменных затрат | |||

| Стоимость проданных товаров | $70,030 | $100,900 | $60,004 |

| Комиссии с продаж | $18,802 | $40,050 | $0 |

| Стоимость доставки | $ 900 | $ 8,084 | $ 5,000 |

| Общие переменные затраты | $ 89,732 | $ 149,034 | $ 65,004 |

| Маржа вклада | $ 30,668 | $ 53,016 | $ 74,998 |

| процент | 25% | 26% | 54% |

Хотя это показывает только верхнюю половину отчета о прибылях и убытках в формате вклада , сразу становится очевидно, что линия продуктов C является самой прибыльной для Beta, даже несмотря на то, что Beta получает больший доход от продаж из строки B (что также является примером того, что называется маржой частичного вклада). - отчет о прибылях и убытках, в котором упоминаются только переменные затраты). Похоже, что Beta преуспела бы, если бы в своем ассортименте продукции сделала упор на линию C. Более того, в заявлении указывается, что, возможно, цены на продукцию линий А и Б слишком низкие. Эту информацию невозможно получить из регулярных отчетов о прибылях и убытках, которые бухгалтер обычно составляет каждый период.

Маржа вклада как мера эффективности в операционной

[ редактировать ]Следующее обсуждение посвящено маржинальному вкладу (среднему) за операционный час в операционной и тому, как это связано с эффективностью операционной .

| Метрические меры [6] | 0 | 1 | 2 |

|---|---|---|---|

| Избыточные расходы на персонал | > 10% | 5-10% | < 5% |

| Опоздание к началу (среднее опоздание для выборных дел/день) | > 60 мин. | 45–60 мин. | < 45 мин. |

| Коэффициент отмены дел | > 10% | 5–10% | < 5% |

| Задержки госпитализации в отделение послеанестезиологического ухода (PACU) (% рабочих дней с хотя бы одной задержкой поступления в отделение PACU) | > 20% | 10–20% | < 10% |

| Маржа вклада (средняя) за час работы операционной | < 1000 долларов США в час | 1–2000 долларов в час | > 2000 долларов США/час |

| Время оборота операционной (среднее время подготовки и очистки для всех случаев) | > 40 мин. | 25-40 мин. | < 25 мин. |

| Смещение прогноза (смещение оценки продолжительности случая на 8 часов времени операционной) | > 15 минут | 5–15 мин. | < 5 мин. |

| Длительные обороты (% оборотов > 60 мин) | > 25% | 10–25% | < 10% |

может Хирургический комплекс эффективно планировать свою работу, но не может иметь положительную прибыль, если многие хирурги работают медленно, используют слишком много инструментов или дорогие имплантаты и т. д. Все это измеряется маржой вклада за час операционной . Маржа вклада за час времени операционной представляет собой доход больницы, полученный от хирургического случая, за вычетом всех переменных затрат на оплату труда и поставок при госпитализации. Переменные затраты, например, на имплантаты, напрямую зависят от объема выполненных операций.

Это связано с тем, что больницы с платной оплатой услуг имеют положительную маржинальную прибыль почти для всех плановых случаев, главным образом из-за большого процента фиксированных затрат на операционные. Для больниц США, не имеющих фиксированного годового бюджета, размер взноса за операционный час составляет в среднем от одной до двух тысяч долларов США за операционный час.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Jump up to: а б Фаррис, Пол В.; Нил Т. Бендл; Филип Э. Пфайфер; Дэвид Дж. Рейбштейн (2010). Маркетинговые показатели: полное руководство по измерению эффективности маркетинга. Река Аппер-Сэддл, Нью-Джерси: Pearson Education, Inc. ISBN 0-13-705829-2 . Совет по стандартам подотчетности в маркетинге (MASB) одобряет определения, цели и конструкции классов показателей, которые появляются в «Маркетинговых показателях» в рамках текущего проекта «Общий язык: маркетинговая деятельность и показатели» .

- ^ «Определенная маржа вклада» . Oracle NetSuite . 16 июня 2023 г. Проверено 31 июля 2023 г.

- ^ Хансен, Дон Р. и Мэриэнн М. Моуэн, Управленческий учет , стр. 529, http://www.usdoj.gov/atr/public/speeches/future.txt

- ^ Jump up to: а б Тат Чи Цуй. «Межгосударственное сравнение — использование маржинальной прибыли при определении фиксации цен». Pace International Law Review (апрель 2011 г.), по адресу: http://works.bepress.com/tatchee_tsui/2. Архивировано 24 марта 2011 г. в Wayback Machine.

- ^ Мотта, М. Конкурентная политика: теория и практика (Кембридж, 2004 г.), стр.110.

- ^ Макарио, А. «Эффективны ли операционные вашей больницы?» Анестезиология 2006; 105:237–40.

Другие источники

[ редактировать ]- Анализ затрат-объемов-прибыли ; Глава 11 в MAAW

- Анализ затрат, объема и прибыли в CliffNotes

- Анализ затрат, объема и прибыли на сайте Answers.com