Учет справедливой стоимости и кризис субстандартного ипотечного кредитования

Роль учета по справедливой стоимости в кризисе субстандартного ипотечного кредитования в 2008 году противоречива. Учет по справедливой стоимости был выпущен в качестве стандарта бухгалтерского учета США SFAS 157 в 2006 году частным Советом по стандартам финансового учета (FASB), которому SEC делегировала задачу установления стандартов финансовой отчетности. [ 1 ] Это требовало, чтобы торгуемые активы, такие как ипотечные ценные бумаги, оценивались по их текущей рыночной стоимости, а не по их исторической стоимости или какой-то будущей ожидаемой стоимости. Когда рынок таких ценных бумаг стал нестабильным и рухнул, возникшая в результате потеря стоимости оказала серьезное финансовое воздействие на учреждения, владеющие ими, даже если у них не было непосредственных планов их продажи. [ 2 ]

Учет справедливой стоимости

[ редактировать ]Определение учета по справедливой стоимости

[ редактировать ]В 2006 году Совет по стандартам финансового учета (FASB) внедрил SFAS 157 , чтобы расширить раскрытие информации об измерениях справедливой стоимости в финансовой отчетности. [ 3 ] Учет справедливой стоимости или «рыночная стоимость» определяется FAS 157 как «цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в рамках обычной сделки между участниками рынка на дату оценки». Это определение сопровождается структурой, которая классифицирует различные типы активов и обязательств на три уровня, и их измерение соответственно варьируется. Иерархия справедливой стоимости:

(1) Активы или обязательства, стоимость которых можно наблюдать на активном рынке идентичных активов или обязательств.

(2) Активы или обязательства, стоимость которых может быть указана на неактивном рынке или на основе моделей, разработанных внутри компании, с использованием входных данных с наблюдаемых рынков аналогичных товаров.

(3) Финансовые активы и обязательства, стоимость которых не может быть указана на наблюдаемом рынке, а вместо этого основана на ценах или методах оценки, которые требуют исходных данных, которые одновременно ненаблюдаемы и значимы для общей оценки справедливой стоимости. Это требует оценки со стороны руководства, что может привести к манипуляциям. [ 4 ]

Как появился учет по справедливой стоимости

[ редактировать ]1. Уроки биржевого краха 1929 года . В рамках учета по исторической себестоимости прибыль стала рассчитываться как разница между накопленными доходами и понесенными затратами в соответствии с признанием выручки и соответствием основной суммы долга. Эта традиционная мера прибыли оказалась неадекватной для оценки деривативов. В некоторых случаях учет по исторической стоимости не применялся из-за небольших торговых издержек (например, контракт процентного свопа). А в других случаях из-за существования достаточно ликвидных рынков и широкого использования методологий оценки на финансовых рынках для установления цен на активы актуальность учета по исторической стоимости в значительной степени подорвана. Чтобы улучшить информационную прозрачность и лучше информировать инвесторов об отражаемых процентных и кредитных рисках, FASB начал предпринимать шаги по распространению применения принципа справедливой стоимости на все более широкий спектр активов и обязательств.

2. Расширение использования деривативов . В 1980-е годы деривативы претерпели значительное развитие, поскольку их стали использовать для хеджирования процентных и валютных рисков. Кроме того, кредитные организации начали использовать деривативы в качестве нового источника бизнеса. Широкомасштабное использование деривативов крупными и средними корпорациями, а также постоянно растущая важность рынков капитала привели к серьезным изменениям в традиционных методах подготовки финансовой отчетности .

Кризис ссуд и сбережений в США и учет по справедливой стоимости

В конце 1980-х и начале 1990-х годов кризис сбережений и кредитов ускорил крах сберегательной индустрии США. Инвесторы требовали большей прозрачности, а учет исторической стоимости обвиняли в том, что он дает банкам возможность недооценивать свои убытки.

В 1991 году Счетная палата правительства (GAO) опубликовала отчет, в котором призывала к немедленному принятию как GAAP, так и нормативной отчетности по переоценке всех долговых ценных бумаг. Он также предложил провести исследование потенциальных преимуществ комплексной системы отчетности, основанной на рыночной стоимости, для банков. [ 5 ]

Поскольку справедливая стоимость все чаще рассматривалась как важный инструмент оценки, для его более эффективного применения требовалось четкое руководство. В 2006 году FASB выпустил FAS 157, который предоставил единое определение «справедливой стоимости» и рекомендации по применению.

Роль учета справедливой стоимости в кризисе субстандартного ипотечного кредитования

[ редактировать ]Учет справедливой стоимости на практике

[ редактировать ]Категории активов банков в основном состоят из кредитов и лизинга, ценных бумаг, имеющихся в наличии для продажи и удерживаемых до погашения, а также торговых активов. Кредиты и лизинг составляют самую большую и важную категорию для большинства банков. Эти активы классифицируются как «предназначенные для инвестиций» или «предназначенные для продажи» и учитываются по наименьшей из двух величин: первоначальной стоимости или справедливой стоимости. В конечном итоге большая часть активов, принадлежащих финансовым учреждениям, либо не учитывалась по справедливой стоимости, либо не влияла на отчет о прибылях и убытках или балансовые счета. [ 4 ] Однако значительная часть активов была «предназначена для продажи» или торговых активов. Кредиты и ценные бумаги, предназначенные для продажи, проверяются на предмет обесценения и, в случае обесценения, списываются до текущей стоимости будущих денежных потоков. Ссуды обычно обесцениваются, поскольку кредиторы не смогут получить все причитающиеся суммы, но если они классифицируются как «предназначенные для продажи», они также могут считаться обесцененными в соответствии с FAS157, если их рыночная стоимость падает в течение длительного периода времени. [ 3 ]

Кроме того, все деривативы рассматриваются как торговые активы и переоцениваются по рыночной стоимости. Однако по мере развития кризиса и ухудшения ликвидности активы по справедливой стоимости, принадлежащие банкам, все чаще становились исходными данными уровня 3, поскольку их рыночные цены становились ненаблюдаемыми.

Как упоминалось в статье 2010 года, написанной Ло и Леузом, [ 4 ] объединение регулирования банковского капитала и учета по справедливой стоимости является наиболее вероятным способом, которым учет по справедливой стоимости мог способствовать кризису: цены на активы отклоняются от их фундаментальной стоимости, что заставляет банк списывать свои активы и, в свою очередь, истощает свой капитал. Следовательно, списание активов может заставить банк продать такие активы по ценам распродажи и начать движение по нисходящей спирали. Это вызывает проблему заражения и вынуждает другие банки проводить аналогичные списания. Однако, по мнению Ло и Леза, в банковской практике обычно происходит не такое. [ 4 ]

Одна из причин:

Брайан Уэсбери , главный экономист, и Роберт Стейн, старший экономист компании First Trust Advisors, в своем «Экономическом комментарии» заявили: «Это правда, что корень этого кризиса — плохие ипотечные кредиты, но, вероятно, 70% реального кризиса, с которым мы сталкиваемся, — это правда. сегодня вызвано рыночным учетом на неликвидном рынке».

Критики обвиняют учет справедливой стоимости в кризисе субстандартного кредитования, указывая, что учет справедливой стоимости создал трудности с оценкой стоимости субстандартных позиций. Они утверждают, что учет справедливой стоимости способствовал чрезмерному использованию кредитного плеча банками в период бума и привел к нисходящей спирали в период спада, вынуждая банки оценивать активы по ценам «распродажи», создавая гораздо более низкую, чем необходимо, оценку субстандартного кредитования. активов, что вызвало цепную реакцию и привело к ужесточению кредитования.

Были споры о том, способствовал ли учет справедливой стоимости кризису или просто был его посланником. Противники справедливой стоимости считают, что именно она является причиной кризиса. Оппоненты, такие как председатель FDIC Уильям Айзек и спикер палаты представителей Ньют Гингрич, лоббировали и призывали приостановить учет по рыночной стоимости. Очевидно, что лоббирование также является предметом дискуссий, сторонники которого недовольны, поскольку лоббирование FASB представляет собой проблему его независимости. [ 6 ]

Одним из аргументов является то, что большая часть структурированного долга, корпоративных облигаций и ипотечных кредитов все еще работала, но их цены упали ниже их истинной стоимости из-за замороженных рынков (инфекция, как обсуждалось выше). [ 7 ] Оппоненты также заявляют, что учет по справедливой стоимости подрывает важнейшие основы финансовой отчетности, включая проверяемость, надежность и консерватизм. Утверждается, что в учете по справедливой стоимости отсутствуют все три атрибута. [ 8 ] Некоторые оппоненты могут даже предположить, что учет по исторической стоимости является более точным, утверждая, что финансовые учреждения вынуждены фиксировать любое постоянное обесценение рыночной стоимости своих активов. [ 7 ]

Просто мессенджер:

С другой стороны, сторонники учета по справедливой стоимости считают, что справедливая стоимость не была причиной кризиса. Вместо этого они предполагают, что справедливая стоимость отражает только последствия плохих решений, таких как субстандартные кредиты . Сторонники также считают, что учет по справедливой стоимости обеспечивает инвесторам прозрачность активов и обязательств компаний. [ 6 ] Существуют эмпирические основания, которые доказывают, что учет справедливой стоимости является лучшим индикатором стоимости, чем историческая стоимость. [ 8 ] Устранение прозрачности путем использования учета по исторической себестоимости может усугубить ситуацию. Возможно, рынок отреагирует более резко, если справедливая стоимость или текущие рыночные цены не будут раскрыты. Нет никаких эмпирических доказательств того, что использование учета по исторической стоимости успокоит инвесторов. [ 9 ]

Сторонники утверждают, что учет по справедливой стоимости обеспечивает четкое измерение базовой стоимости активов. Они заявляют, что кризис субстандартного кредитования был вызван не бухгалтерским учетом, а плохой работой фирм, инвесторов, а иногда и мошенничеством. Несправедливо обвинять учет справедливой стоимости, который является лишь отражением реальной проблемы.

«Учет по справедливой стоимости… является фундаментальным механизмом, обеспечивающим инвесторам важную прозрачность…. Корни сегодняшнего кризиса имеют множество причин, но учет по справедливой стоимости не входит в их число».

--Скотт Эванс, исполнительный вице-президент по управлению активами в TIAA-CREF на круглом столе Комиссии по ценным бумагам и биржам США в октябре 2008 г. по учету по рыночной стоимости (стр. 17).

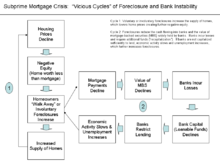

«Спираль смерти», заражение и системный риск

Банки обязаны поддерживать «адекватный капитал» для соблюдения нормативных требований. Коэффициенты достаточности капитала представляют собой процентное соотношение капитала банка к его активам, взвешенным с учетом риска, и совокупным активам. Банки с адекватной капитализацией должны иметь капитал 1-го уровня и общий капитал не ниже установленных процентов от активов банков, взвешенных с учетом риска, и от общей суммы активов. Эти расчеты определены Базельскими соглашениями и применяются банковскими регуляторами каждой страны. [ 10 ] В начале кризиса стоимость ипотечных активов начала падать, и фирмам, владеющим ипотечными активами, пришлось списать эти активы до рыночной стоимости, регулятивный капитал банка снизился. В соответствии с требованиями нормативного капитала банки были вынуждены продавать ипотечные активы за наличные, чтобы уменьшить «активы с поправкой на риск». Некоторые фирмы также продавали свои акции из-за опасений дальнейшего снижения цен. Срочная распродажа привела к избыточному предложению, что еще больше снизило рыночную цену активов, обеспеченных ипотекой, а регулятивный капитал банков продолжал снижаться. Это явление получило название «спираль смерти».

Более того, спираль смерти может привести к « финансовому заражению ». Если распродажные цены проблемного банка станут значимыми ценами для других банков, учет по рыночной стоимости может вызвать списания и проблемы с нормативным капиталом для здоровых банков (Cifuentes, Ferrucci and Shin, 2005; Allen and Carletti, 2008). ; Хитон, Лукас и Макдональд, 2009). [ 4 ] В банковской сфере это считается системным риском.

Как и любой орган, устанавливающий стандарты, FASB столкнулся с компромиссами, когда принял решение внедрить этот новый стандарт. Поскольку это несовершенный мир с информационными проблемами, трудно определить, какой вариант является самым лучшим. Вот почему важно, чтобы FASB, наряду со всеми другими участниками финансовой среды, приобретал знания в своих областях и оценивал, как их решения и результаты деятельности могут повлиять на других. Это справедливо в отношении аудиторов и их роли на финансовых рынках и в условиях кризиса.

Взгляд в будущее: потенциал двойной презентации

[ редактировать ]Чтобы найти баланс между надежностью и актуальностью, некоторые ученые предлагают двойное раскрытие информации — измерение справедливой стоимости, подкрепленное историческими показателями затрат: «Лучший способ гарантировать, что регулирующие органы, инвесторы и рынок в целом имеют полное представление о банках. «Истинные финансовые условия заключаются в включении изменений стоимости финансовых инструментов с течением времени в финансовую отчетность наряду с историческими показателями стоимости». [ 5 ]

Фактически, FASB не планирует отказываться от учета по исторической стоимости для финансовых целей.

инструменты, предназначенные для получения или выплаты предусмотренных договором потоков денежных средств, поскольку они предоставляют полезную информацию о потенциальных потоках денежных средств, связанных с этими финансовыми инструментами. Действительно, разница между амортизированной стоимостью и справедливой стоимостью отражает ожидаемую

влияние текущих экономических условий на существующие финансовые инструменты. FASB рекомендует использовать финансовые инструменты, предназначенные для инкассо или

выплата предусмотренных договором денежных потоков, при которой информация об амортизированной стоимости и справедливой стоимости будет иметь равное значение в финансовой отчетности и, таким образом, чтобы оба показателя были доступны для этих финансовых инструментов в публичных выпусках информации финансовой отчетности. Такое двойное представление в финансовой отчетности, о котором просили некоторые инвесторы, обеспечит должное внимание банкам и их аудиторам обоим соответствующим показателям. [ 5 ]

Ссылки

[ редактировать ]- ^ Кристиан Ло; Кристиан Леуз (2009), Способствовал ли учет по справедливой стоимости финансовому кризису? (PDF) , заархивировано из оригинала (PDF) 4 марта 2016 г. , получено 26 апреля 2016 г.

- ^ М. Р. Янг, PBW Miller (май 2008 г.), «Роль учета справедливой стоимости в кризисе субстандартной ипотеки», Journal of Accountancy : 34–38.

- ^ Jump up to: а б http://www.fasb.org/summary/stsum157.shtml , «Краткое содержание заявления № 157» — Стандарты предварительной кодификации FASB.

- ^ Jump up to: а б с д и Ло, Кристиан; Леуз, Кристиан (зима 2010 г.). «Способствовал ли учет справедливой стоимости финансовому кризису?» . Журнал экономических перспектив . 24 (1): 93–118. дои : 10.1257/jep.24.1.93 . JSTOR 25703484 .

- ^ Jump up to: а б с Линсмайер, Томас Дж. (2011). «Финансовая отчетность и финансовые кризисы: аргументы в пользу оценки финансовых инструментов по справедливой стоимости в финансовой отчетности» . Горизонты бухгалтерского учета . 25 (2): 409–417. дои : 10.2308/acch-10024 . S2CID 155037588 . Проверено 26 апреля 2015 г.

- ^ Jump up to: а б «Большие дебаты о справедливой стоимости» . Форбс . Проверено 17 мая 2023 г.

- ^ Jump up to: а б Позен, Роберт С. (2009). «Справедливо ли винить учет справедливой стоимости в финансовом кризисе?». Гарвардское деловое обозрение . 87 (11): 84–92.

- ^ Jump up to: а б Маньян, ML (2009). «Учет справедливой стоимости и финансовый кризис: посланник или вкладчик?» . Перспективы бухгалтерского учета . 8 (3): 189–213. дои : 10.1506/ап.8.3.1 .

- ^ Ло, К.; Леуз, К. (2009). «Кризис учета по справедливой стоимости: осмысление недавних дебатов» (PDF) . Бухгалтерский учет, организации и общество . 34 (6–7): 826. doi : 10.1016/j.aos.2009.04.003 . S2CID 16787994 .

- ^ Эдвард Вятт (20 декабря 2011 г.). «ФРС предлагает новые правила капитала для банков» . Нью-Йорк Таймс . Проверено 6 июля 2012 г.