Сеть зависимостей

Подход сети зависимостей обеспечивает анализ активности и топологии направленных сетей на системном уровне . Этот подход извлекает причинно-следственные топологические отношения между узлами сети (при анализе сетевой структуры) и обеспечивает важный шаг к выводу о причинно-следственных связях активности между узлами сети (при анализе сетевой активности). Эта методология изначально была внедрена для изучения финансовых данных. [1] [2] оно было расширено и применено к другим системам, таким как иммунная система , [3] и семантические сети . [4]

В случае сетевой активности анализ основан на частичных корреляциях . [5] [6] [7] [8] [9] Проще говоря, частичная (или остаточная) корреляция — это мера влияния (или вклада) данного узла, скажем, j , на корреляции между другой парой узлов, скажем, i и k . Используя эту концепцию, зависимость одного узла от другого рассчитывается для всей сети. В результате получается направленная взвешенная матрица смежности полностью связной сети. После построения матрицы смежности для построения сети можно использовать различные алгоритмы, такие как пороговая сеть, минимальное связующее дерево (MST) , планарный граф с максимальной фильтрацией (PMFG) и другие.

Важность [ править ]

Сеть зависимостей, основанная на частичной корреляции, представляет собой класс корреляционной сети, способной раскрывать скрытые связи между ее узлами.

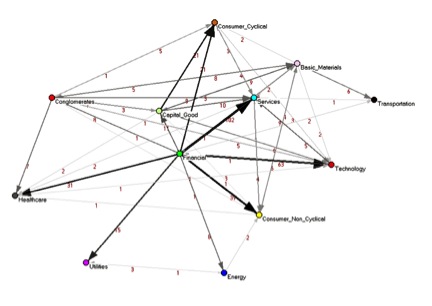

Эта оригинальная методология была впервые представлена в конце 2010 года и опубликована в PLoS ONE . [1] Авторы количественно обнаружили скрытую информацию о базовой структуре фондового рынка США , информацию, которая не присутствовала в стандартных корреляционных сетях. Одним из основных результатов данной работы является то, что за исследуемый период времени (2001–2003 гг.) в структуре сети доминировали компании финансового сектора , которые являются узлами сети зависимости. Таким образом, они впервые смогли количественно показать отношения зависимости между различными секторами экономики . После этой работы методология сети зависимостей была применена к изучению иммунной системы . [3] и семантические сети . [4]

Обзор [ править ]

Если быть более конкретным, частичная корреляция пары (i, k) с заданным j представляет собой корреляцию между ними после надлежащего вычитания корреляций между i и j и между k и j . Определенная таким образом, разница между корреляциями и частными корреляциями обеспечивает меру влияния узла j на корреляцию . Следовательно, мы определяем влияние узла j на узел i или зависимость узла i от узла j − D ( i , j ), как сумму влияния узла j на корреляции узла i со всеми другими узлами. .

В случае топологии сети анализ основан на влиянии удаления узла на кратчайшие пути между узлами сети. Более конкретно, мы определяем влияние узла j на каждую пару узлов (i,k) как величину, обратную топологическому расстоянию между этими узлами при наличии j минус обратное расстояние между ними при отсутствии узла j . Затем мы определяем влияние узла j на узел i или зависимость узла i от узла j − D ( i , j ), как сумму влияния узла j на расстояния между узлом i со всеми другими узлами k. .

Сети зависимости деятельности [ править ]

Корреляции между узлами [ править ]

Корреляции между узлами можно рассчитать по формуле Пирсона :

Где и — активность узлов i и j субъекта n, μ означает среднее значение, а сигма — стандартное отклонение профилей динамики узлов i и j . Обратите внимание, что корреляции между узлами (или, для простоты, корреляции узлов) для всех пар узлов определяют симметричную корреляционную матрицу, чья элемент — это корреляция между узлами i и j .

Частичные корреляции [ править ]

Затем мы используем полученные корреляции узлов для вычисления частичных корреляций. Частный коэффициент корреляции первого порядка — это статистическая мера, показывающая, как третья переменная влияет на корреляцию между двумя другими переменными. Частичная корреляция между узлами i и k относительно третьего узла определяется как:

![{\displaystyle PC(i,k\mid j)={\frac {C(i,k)-C(i,j)C(k,j)}{\sqrt {[1-C^{2}( i,j)][1-C^{2}(k,j)]}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fc47391c7bf5e1714c29a8fb9db073c874c91763)

где и являются корреляциями узлов, определенными выше.

Корреляционное влияние и корреляционная зависимость [ править ]

Относительный эффект корреляций и узла j в корреляции C ( i , k ) определяется следующим образом:

Это позволяет избежать тривиального случая, когда узел j сильно влияет на корреляцию. , главным образом потому, что и имеют небольшие значения. Заметим, что эту величину можно рассматривать либо как корреляционную зависимость C ( i , k ) от узла j (термин, используемый здесь), либо как корреляционное влияние узла j на корреляцию C ( i , k ).

Зависимости активности узла [ править ]

Далее мы определяем общее влияние узла j на узел i или зависимость D ( i , j ) узла i от узла j следующим образом:

Согласно определению, D ( i , j ) является мерой среднего влияния узла j на корреляции C(i,k) по всем узлам k, не равным j . Зависимости активности узла определяют матрицу зависимостей D , элементом которой ( i , j ) является зависимость узла i от узла j . Важно отметить, что хотя корреляционная матрица C является симметричной матрицей, матрица зависимостей D несимметрична – поскольку влияние узла j на узел i не равно влиянию узла i на узел j . По этой причине некоторые методы, используемые при анализе корреляционной матрицы (например, PCA), должны быть заменены или являются менее эффективными. Однако существуют и другие методы, подобные тем, которые используются здесь, которые могут правильно объяснить несимметричную природу матрицы зависимостей.

Сети зависимости структуры [ править ]

Влияние пути и зависимость от расстояния: относительное влияние узла j на направленный путь. кратчайший топологический путь, каждый сегмент которого соответствует расстоянию 1, между узлами i и k – задан :

где и — кратчайший направленный топологический путь от узла i к узлу k при наличии и отсутствии узла j соответственно.

Структурные зависимости узлов [ править ]

Далее мы определяем общее влияние узла j на узел i или зависимость D ( i , j ) узла i от узла j следующим образом:

Как определено, D ( i , j ) является мерой среднего влияния узла j на направленные пути от узла i ко всем остальным узлам k . Структурные зависимости узла определяют матрицу зависимостей D, элементом которой ( i , j ) является зависимость узла i от узла j или влияние узла j на узел i . Важно отметить, что матрица зависимостей D несимметрична – поскольку влияние узла j на узел i не равно влиянию узла i на узел j .

Визуализация сети зависимостей [ править ]

Матрица зависимостей — это взвешенная матрица смежности, представляющая полностью подключенную сеть. Для фильтрации полностью подключенной сети для получения наиболее значимой информации можно применять различные алгоритмы, например, использование порогового подхода, [1] или разные алгоритмы обрезки. Широко используемым методом построения информативного подграфа полной сети является минимальное остовное дерево (MST). [10] [11] [12] [13] [14] Еще один информативный подграф, который сохраняет больше информации (по сравнению с MST), — это планарный граф с максимальной фильтрацией (PMFG). [15] который здесь используется. Оба метода основаны на иерархической кластеризации , и результирующие подграфы включают все N узлов сети, ребра которых представляют наиболее релевантные корреляции ассоциаций. Подграф MST содержит ребра без петель, а подграф PMFG содержит края.

См. также [ править ]

Ссылки [ править ]

- ^ Jump up to: Перейти обратно: а б с Кенетт, Дрор Ю.; Тумминелло, Микеле; Мади, Асаф; Гур-Гершгорен, Гитит; Мантенья, Росарио Н.; Бен-Джейкоб, Эшель (20 декабря 2010 г.). Скалас, Энрико (ред.). «Доминирующее положение финансового сектора, выявленное с помощью частичного корреляционного анализа фондового рынка» . ПЛОС ОДИН . 5 (12): e15032. Бибкод : 2010PLoSO...515032K . дои : 10.1371/journal.pone.0015032 . ISSN 1932-6203 . ПМК 3004792 . ПМИД 21188140 .

- ^ Дрор Ю. Кенетт, Йоаш Шапира, Гитит Гур-Гершгорен и Эшель Бен-Джейкоб (представлено), Анализ индексной силы сцепления фондового рынка США, Материалы Международной конференции по эконофизике 2011 г., Кавала, Греция

- ^ Jump up to: Перейти обратно: а б Асаф Мади, Дрор И. Кенетт, Шаррон Брансбург-Забари, Ифат Мербл, Франциско Дж. Кинтана, Стефано Боккалетти, Альфред И. Таубер, Ирун Р. Коэн и Эшель Бен-Джейкоб (2011), Анализ сетей антигенной зависимости раскрывает иммунитет реорганизация системы между рождением и взрослой жизнью, Chaos 21, 016109. Архивировано 30 марта 2012 г. в Wayback Machine.

- ^ Jump up to: Перейти обратно: а б Кенетт, Йоед Н.; Кенетт, Дрор Ю.; Бен-Якоб, Эшель; Фауст, Мириам (24 августа 2011 г.). Перц, Матьяз (ред.). «Глобальные и локальные особенности семантических сетей: данные из ментального лексикона иврита» . ПЛОС ОДИН . 6 (8): e23912. Бибкод : 2011PLoSO...623912K . дои : 10.1371/journal.pone.0023912 . ISSN 1932-6203 . ПМК 3161081 . ПМИД 21887343 .

- ^ Кунихиро Баба, Ритель Сибата, Масааки Сибуя (2004), Частичная корреляция и условная корреляция как меры условной независимости, Aust New Zealand J Stat 46 (4): 657–774

- ^ Йоаш Шапира, Дрор Ю. Кенетт и Эшель Бен-Джейкоб (2009), Связующее влияние индекса на корреляции фондового рынка, Journal of Physics B. vol. 72, нет. 4, стр. 657–669.

- ^ Кенетт, Дрор Ю.; Шапира, Йоаш; Мади, Асаф; Брансбург-Забари, Шаррон; Гур-Гершгорен, Гитит; Бен-Джейкоб, Эшель (27 апреля 2011 г.). Скалас, Энрико (ред.). «Анализ индексной силы сплочения показывает, что с 2002 года рынок США стал склонен к системным коллапсам» . ПЛОС ОДИН . 6 (4): e19378. Бибкод : 2011PLoSO...619378K . дои : 10.1371/journal.pone.0019378 . ISSN 1932-6203 . ПМК 3083438 . ПМИД 21556323 .

- ^ Дрор Ю. Кенетт, Матиас Раддант, Томас Люкс и Эшель Бен-Джейкоб (представлено), Развитие единообразия и волатильности на напряженном глобальном рынке, PNAS

- ^ Эран Старк, Ротем Дрори и Моше Абелес (2006), Частичный кросс-корреляционный анализ разрешает неоднозначность в кодировании множественных характеристик движения, J Neurophyol 95: 1966–1975

- ^ Розарио Н. Мантенья, Иерархическая структура на финансовых рынках, Eur. Физ. JB 11 (1), 193–197 (1999). Архивировано 4 февраля 2023 г. в Wayback Machine.

- ^ Розарио Н. Мантенья, Computer Physics Communications 121–122, 153–156 (1999)

- ^ Гильермо Дж. Ортега, Рафаэль Г. Сола и Хесус Пастор, Комплексный сетевой анализ данных ЭКоГ человека, Neuroscience Letters 447 (2-3), 129–133 (2008) [ постоянная мертвая ссылка ]

- ^ Мишель Тумминелло, Клаудия Коронелло, Фабрицио Лилло, Сальваторе Миччиче и Ррозарио Н. Мантенья, Охватывающие деревья и оценки надежности начальной загрузки в сетях, основанных на корреляции [1]. Архивировано 27 октября 2021 г. в Wayback Machine.

- ^ Дуглас Б. Уэст, Введение в теорию графов, под редакцией Прентис-Холла, Энглвуд Клиффс, Нью-Джерси, 2001 г.

- ^ Микеле Тумминелло, Томазо Асте, Тициана Ди Маттео и Розарио Н. Мантенья, Инструмент для фильтрации информации в сложных системах, PNAS 102 (30), 10421–10426 (2005)