Методы квазимонте-карло в финансах

Многомерные интегралы от сотен или тысяч переменных часто встречаются в финансах. Эти интегралы необходимо вычислять численно с точностью до порога. . Если интеграл имеет размерность тогда в худшем случае, когда есть гарантия ошибки максимум , вычислительная сложность обычно порядка . То есть проблема страдает от проклятия размерности . В 1977 году П. Бойл из Университета Ватерлоо предложил использовать метод Монте-Карло (MC) для оценки вариантов. [1] Начиная с начала 1992 года Дж. Ф. Трауб из Колумбийского университета и тогдашний аспирант С. Пасков использовали квази-Монте-Карло (QMC) для определения цены обеспеченных ипотечных обязательств с параметрами, указанными Goldman Sachs. Несмотря на то, что ведущие мировые эксперты считали, что QMC не следует использовать для многомерной интеграции, Пасков и Трауб обнаружили, что QMC превосходит MC на один-три порядка, а также обладает другими желательными качествами. Их результаты были впервые опубликованы [2] в 1995 году. Сегодня QMC широко используется в финансовом секторе для оценки производных финансовых инструментов; см. список книг ниже .

QMC не является панацеей для всех многомерных интегралов. Был предложен ряд объяснений того, почему QMC так хорош для производных финансовых инструментов. Это продолжает оставаться очень плодотворной областью исследований.

Методы Монте-Карло и квази-Монте-Карло.

[ редактировать ]Интегралы от сотен или тысяч переменных широко распространены в вычислительных финансах . Их необходимо аппроксимировать численно с точностью до порога погрешности. . Хорошо известно, что в худшем случае гарантия ошибки не более требуется, то вычислительная сложность интегрирования может быть экспоненциальной по , размерность подынтегральной функции; Видеть [3] Ч. 3 для получения подробной информации. Чтобы разрушить это проклятие размерности, можно использовать метод Монте-Карло (MC), определяемый формулой

где оценочные точки выбираются случайным образом. Хорошо известно, что ожидаемая ошибка Монте-Карло имеет порядок . Таким образом, стоимость алгоритма, имеющего ошибку в порядке снять проклятие размерности.

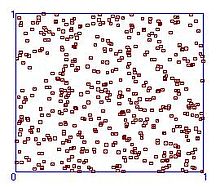

Конечно, в вычислительной практике используются псевдослучайные точки. На рисунке 1 показано распределение 500 псевдослучайных точек на единичном квадрате.

Обратите внимание, что есть регионы, где нет точек, и другие регионы, где есть кластеры точек. Было бы желательно отбирать подынтегральную функцию в равномерно распределенных точках. Прямоугольная сетка была бы однородной, но даже если бы в каждом декартовом направлении было только две точки сетки, было бы точки. Таким образом, желательно, чтобы было как можно меньше точек, выбранных как можно более единообразными.

Оказывается, существует хорошо разработанная часть теории чисел, которая занимается именно этим требованием. Расхождение — это мера отклонения от единообразия, поэтому нам нужны последовательности с низким расхождением (LDS). [4] Было создано множество LDS, названных в честь их изобретателей, например

- Хэлтон

- Хаммерсли

- Sobol

- Форе

- Нидеррейтер

На рисунке 2 показано распределение 500 баллов LDS.

Метод квази-Монте-Карло (QMC) определяется следующим образом:

где принадлежат к ЛДС. Стандартная терминология квази-Монте-Карло несколько неудачна, поскольку MC является рандомизированным методом, тогда как QMC является чисто детерминированным.

Желательно равномерное распределение ЛДС. Но в худшем случае ошибка QMC имеет порядок.

где количество точек выборки. Видеть [4] за теорию ЛДС и ссылки на литературу. Скорость конвергенции LDS можно сравнить с ожидаемой скоростью конвергенции MC, которая равна . Для мала, скорость сходимости QMC выше, чем MC, но для большой фактор разрушительно. Например, если , то даже с ошибка QMC пропорциональна . Таким образом, ведущие мировые эксперты считали, что QMC не следует использовать для многомерной интеграции. Например, в 1992 году Брэтли, Фокс и Нидеррайтер [5] провел обширное тестирование некоторых математических задач. Они заключают, что «в задачах большой размерности (скажем, ), QMC, похоже, не дает практического преимущества перед MC». В 1993 году Ренсбург и Торри [6] сравнил QMC с MC для численной оценки многомерных интегралов, которые возникают при вычислении вириальных коэффициентов для жидкости твердых сфер. Они приходят к выводу, что QMC более эффективен, чем MC, только если . Как мы увидим, тесты на 360-мерных интегралах, возникающих из обеспеченных ипотечных обязательств (CMO), приводят к совершенно другим выводам.

Статья Возняковского 1991 года [7] демонстрация связи между средней сложностью интеграции и QMC привела к новому интересу к QMC.Результат Возняковского получил широкое освещение в научной прессе. [8] . [9] В начале 1992 года IT-специалист Вандерхоф из Нью-Йоркского университета узнал о результате Возняковского и предоставил коллеге Возняковского Дж. Ф. Траубу из Колумбийского университета директора по маркетингу с параметрами, установленными Goldman Sachs. У этого CMO было 10 траншей, каждый из которых требовал вычисления 360-мерного интеграла. Трауб спросил доктора философии. Студент Спасимир Пасков сравнил QMC с MC для CMO. В 1992 году Пасков создал программную систему под названием FinDer и провел обширные испытания. К удивлению и первоначальному недоверию исследовательской группы Колумбийского университета Пасков сообщил, что QMC всегда превосходил MC по ряду показателей. Подробности приведены ниже. Предварительные результаты были представлены Пасковым и Траубом ряду фирм с Уолл-стрит осенью 1993 и весной 1994 года. Фирмы первоначально скептически отнеслись к утверждению о том, что QMC превосходит MC в ценообразовании производных финансовых инструментов. Статья Трауба и Возняковски в журнале Scientific American за январь 1994 года. [9] обсудил теоретические вопросы и сообщил, что «предварительные результаты, полученные при тестировании определенных финансовых задач, предполагают превосходство детерминистических методов на практике».Осенью 1994 года Пасков написал отчет Колумбийского университета по компьютерным наукам, который в несколько измененной форме появился в 1997 году. [10]

Осенью 1995 годаПасков и Трауб опубликовали статью в «Журнале портфельного управления». [2] Они сравнили MC и два метода QMC. В двух детерминированных методах использовались точки Соболя и Холтона. Поскольку позже были созданы более совершенные LDS, сравнение последовательностей Соболя и Холтона проводиться не будет. В результате экспериментов были сделаны следующие выводы относительно эффективности MC и QMC на CMO с 10 траншами:

- Методы QMC сходятся значительно быстрее, чем MC.

- MC чувствителен к начальному семени

- Сходимость QMC более плавная, чем сходимость MC. Это упрощает автоматическое прекращение действия QMC.

Подводя итог, можно сказать, что QMC превосходит MC для директора по маркетингу по точности, уровню уверенности и скорости.

За этой статьей последовали отчеты об испытаниях ряда исследователей, которые также привели к выводу, что QMC превосходит MC в решении множества сложных финансовых задач. Сюда входят статьи Кафлиша и Морокоффа (1996), [11] Джой, Бойл, Тан (1996), [12] Ниномия и Тэдзука (1996), [13] Папагеоргиу и Трауб (1996), [14] Экворт, Броуди и Глассерман (1997). [15]

Дальнейшее тестирование CMO [14] был проведен Анаргиросом Папагеоргиу, который разработал улучшенную версию программной системы FinDer. Новые результаты включают следующее:

- Небольшое количество точек выборки: для самого сложного транша CMO QMC с использованием обобщенного LDS Фора, предложенного С. Тэдзукой. [16] достигает точности всего 170 баллов. MC требует 2700 точек для такой же точности. Значение этого состоит в том, что, поскольку будущие процентные ставки и ставки предоплаты неизвестны, финансовые фирмы довольствуются точностью .

- Большое количество точек выборки. Преимущество QMC перед MC еще больше усиливается по мере роста размера выборки и требований к точности. В частности, QMC в 20–50 раз быстрее, чем MC, при умеренных размерах выборки и может быть до 1000 раз быстрее, чем MC. [14] когда требуется высокая точность QMC.

В настоящее время самый высокий зарегистрированный размер, по которому QMC превосходит MC, составляет 65536. [17] Программное обеспечение представляет собой генератор последовательностей Соболя SobolSeq65536, который генерирует последовательности Соболя, удовлетворяющие свойству A для всех измерений и свойству A' для соседних измерений.

Теоретические объяснения

[ редактировать ]Результаты, представленные в этой статье, являются эмпирическими. Был выдвинут ряд возможных теоретических объяснений. Это была очень богатая исследовательская область, ведущая к появлению новых мощных концепций, но однозначного ответа получено не было.

Возможное объяснение того, почему QMC хорош для финансов, заключается в следующем. Рассмотрим транш CMO, упомянутый ранее. Интеграл дает ожидаемые будущие денежные потоки от корзины 30-летних ипотечных кредитов с интервалом в 360 месяцев. Из-за дисконтированной стоимости денег переменные, представляющие будущие времена, становятся все менее важными. В основополагающей статье И. Слоана и Х. Возняковски. [18] ввел идею весовых пространств. В этих пространствах зависимость от последовательных переменных можно регулировать с помощью весов. Если веса уменьшаются достаточно быстро, проклятие размерности разрушается даже при гарантии наихудшего случая. Эта статья привела к большому объему работы по вопросам управляемости интеграции и другим проблемам. [19] Проблема решаема, когда ее сложность имеет порядок. и не зависит от размерности.

С другой стороны, эффективное измерение было предложено Кафлишом, Морокоффом и Оуэном. [20] как индикаторсложности многомерной интеграции. Целью было объяснитьзамечательный успех квази-Монте-Карло (QMC) в аппроксимации интегралов очень большой размерности в финансах. Они утверждали, чтоподынтегральные выражения имеют низкую эффективную размерность, поэтому QMC гораздобыстрее, чем Монте-Карло (MC).Влияние аргументов Caflisch et al. [20] было здорово.В ряде работ рассматривается связь погрешности КМК с эффективной размерностью. [21] . [22]

Известно, что QMC не работает для некоторых функций, имеющих высокую эффективную размерность. [5] Однако низкая эффективная размерность не является необходимым условием для того, чтобы QMC превзошла MC, а длямногомерная интеграциябыть сговорчивым. В 2005 году Тэдзука [23] представил класс функций переменные, все с максимальной эффективной размерностью, равной . Для этих функций QMC работает очень быстро, поскольку его скорость сходимости имеет порядок , где количество оценок функции.

Изотропные интегралы

[ редактировать ]QMC также может превосходить MC и другие методы для решения изотропных задач, то есть задач, в которых все переменные одинаково важны. Например, Папагеоргиу и Трауб. [24] сообщили о результатах испытаний по проблемам интеграции моделей, предложенным физиком Б. Д. Кейстером. [25]

где обозначает евклидову норму и . Кейстер сообщает, что при использовании стандартного численного метода потребовалось около 220 000 точек, чтобы получить относительную погрешность порядка . Расчет QMC с использованием обобщенной последовательности Фора с низким расхождением. [16] (QMC-GF) использовал только 500 точек для получения такой же относительной ошибки. Тот же интеграл был протестирован для диапазона значений до . Его ошибка была

, где это количество оценок . Это можно сравнить с методом МК, ошибка которого была пропорциональна .

Это эмпирические результаты. В теоретическом исследовании Папагеоргиу [26] доказал, что скорость сходимости QMC для класса -мерные изотропные интегралы, включающие определенный выше интеграл, имеют порядок

Это с гарантией наихудшего случая по сравнению с ожидаемой скоростью сходимости Монте-Карло и показывает превосходство QMC для этого типа интеграла.

В другом теоретическом исследовании Папагеоргиу [27] представил достаточные условия для быстрой сходимости QMC. Условия применимы к изотропным и неизотропным задачам и, в частности, к ряду задач вычислительных финансов. Он представил классы функций, в которых даже в худшем случае скорость сходимости QMC имеет порядок

где — константа, зависящая от класса функций.

Но это лишь достаточное условие и оставляет открытым главный вопрос, который мы поставим в следующем разделе.

Открытые вопросы

[ редактировать ]- Охарактеризуйте, в каких задачах многомерной интеграции QMC превосходит MC.

- Охарактеризуйте виды финансовых инструментов, по которым QMC превосходит MC.

См. также

[ редактировать ]Ресурсы

[ редактировать ]Книги

[ редактировать ]- Бруно Дюпире (1998). Монте-Карло: методологии и приложения для ценообразования и управления рисками . Риск. ISBN 1-899332-91-Х .

- Пол Глассерман (2003). Методы Монте-Карло в финансовой инженерии . Спрингер-Верлаг . ISBN 0-387-00451-3 .

- Питер Джекель (2002). Методы Монте-Карло в финансах . Джон Уайли и сыновья. ISBN 0-471-49741-Х .

- Дон Л. Маклиш (2005). Монте-Карло: Моделирование и финансы . ISBN 0-471-67778-7 .

- Кристиан П. Роберт, Джордж Казелла (2004). Статистические методы Монте-Карло . ISBN 0-387-21239-6 .

Модели

[ редактировать ]- Таблицы доступны для скачивания , проф. Марко Диас, PUC-Рио

Ссылки

[ редактировать ]- ^ Бойл, П. (1977), Варианты: подход Монте-Карло, J. Financial Economics, 4, 323-338.

- ^ Jump up to: а б Пасков С.Х. и Трауб Дж.Ф. (1995), Ускоренная оценка производных финансовых инструментов, J. Управление портфелем, 22(1), 113-120.

- ^ Трауб, Дж. Ф. и Вершульц, А.Г. (1998), Сложность и информация, Издательство Кембриджского университета, Кембридж, Великобритания.

- ^ Jump up to: а б Нидеррайтер, Х. (1992), Генерация случайных чисел и методы квази-Монте-Карло, Серия региональных конференций CBMS-NSF по прикладной математике, SIAM, Филадельфия.

- ^ Jump up to: а б Брэтли П., Фокс Б.Л. и Нидеррайтер Х. (1992), Реализация и тестирование последовательностей с низким расхождением, Транзакции ACM по моделированию и компьютерному моделированию, Vol. 2, № 3, 195–213.

- ^ ван Ренсбург, EJJ и Торри, GM (1993), Оценка многомерных интегралов: является ли метод Монте-Карло лучшим методом? Дж. Физ. А: Математика. Быт., 26 (4), 943–953.

- ^ Возняковски, Х. (1991), Средняя сложность многомерного интегрирования, Bull. амер. Математика. Соц. (Новая серия), 24(1), 185-194.

- ^ Ципра, Барри Артур (1991), Многомерная интеграция: это не так сложно (в среднем), SIAM NEWS, 28 марта.

- ^ Jump up to: а б Трауб Дж. Ф. и Возняковски Х. (1994), Преодолев неуступчивость, Scientific American, 270 (1), январь, 102–107.

- ^ Пасков, С.Х., Новые методологии оценки деривативов, 545-582, в «Математике производных ценных бумаг», ред. С. Плиски и М. Демпстера, Cambridge University Press, Кембридж.

- ^ Кафлиш, Р.Э. и Морокофф, В. (1996), Вычисление квази-Монте-Карло финансовой задачи, 15-30, в семинаре по материалам семинара по методам квази-Монте-Карло и их приложениям, 11 декабря 1995 г., К.-Т. Под ред. Фанга и Ф. Хикернелла, Гонконгский баптистский университет.

- ^ Джой К., Бойл П. П. и Тан К. С. (1996), Методы квази-Монте-Карло в числовых финансах, Management Science, 42 (6), 926-938.

- ^ Ниномия С. и Тезука С. (1996), К ценообразованию сложных производных финансовых инструментов в реальном времени, Appl. Математика. Финансы, 3, 1-20.

- ^ Jump up to: а б с Папагеоргиу А. и Трауб Дж. Ф. (1996), Победа над Монте-Карло, Риск, 9 (6), 63–65.

- ^ Экворт, П., Броуди, М. и Глассерман, П. (1997), Сравнение некоторых методов Монте-Карло для ценообразования опционов, 1-18, в Методах Монте-Карло и квази-Монте-Карло '96, Х. Хеллекалек, Под ред. П. Ларчера и Г. Зинтерхофа, Springer Verlag, Нью-Йорк.

- ^ Jump up to: а б Тезука, С., Равномерные случайные числа: теория и практика, Клувер, Нидерланды.

- ^ ООО "БРОДА". http://www.broda.co.uk

- ^ Слоан, И. и Возняковски, Х. (1998), Когда алгоритмы квази-Монте-Карло эффективны для многомерных интегралов?, J. Сложность, 14 (1), 1-33.

- ^ Новак, Э. и Возняковски, Х. (2008), Разрешимость многомерных задач, Европейское математическое общество, Цюрих (готовится к печати).

- ^ Jump up to: а б Кафлиш, Р.Э. , Морокофф, В. и Оуэн, А.Б. (1997), Оценка ипотечного обеспеченияценные бумаги, использующие броуновские мосты для уменьшения эффективного размера, ЖурналВычислительные финансы, 1, 27–46.

- ^ Хикернелл, Ф.Дж. (1998), Правила решетки: насколько хорошо они соответствуют требованиям?, в П. Хеллекалек и Г. Ларчер (ред.), Случайные и квазислучайные наборы точек, Springer, 109-166.

- ^ Ван, X. и Слоан, IH (2005), Почему многомерные финансовые проблемы часто имеют низкую эффективную размерность?, SIAM Journal on Scientific Computing, 27 (1),159-183.

- ^ Тезука, С. (2005), О необходимости малоэффективного измерения, Журнал сложности,21, 710–721.

- ^ Папагеоргиу А. и Трауб Дж. Ф. (1997), Ускоренная оценка многомерныхинтегралы, Компьютеры в физике, 11 (6), 574–578.

- ^ Кейстер, Б.Д. (1996), Многомерные квадратурные алгоритмы, Компьютеры в физике, 10 (20), 119-122.

- ^ Папагеоргиу, А. (2001), Быстрая сходимость квази-Монте-Карло для класса изотропных интегралов, Math. Комп., 70, 297–306.

- ^ Папагеоргиу, А. (2003), Достаточные условия для быстрой сходимости квази-Монте-Карло, J. Complexity, 19 (3), 332-351.