Состояние среднее

Эта статья нуждается в дополнительных цитатах для проверки . ( март 2010 г. ) |

Состояние среднего (также называемое недострахованием) [1] в США , или принцип среднего , [2] с учетом среднего , [3] или пропорционально состоянию среднего [4] в странах Содружества ) — это страховой термин, используемый при расчете выплаты по страховому случаю, когда полис занижает страховую сумму. В случае частичной потери сумма, выплаченная по иску, будет пропорциональна стоимости недостаточного страхования. [5]

Используемая формула

где Выплата — это сумма, выплачиваемая по полису, Скорректированный убыток — это реализуемая сумма из суммы, заявленной по полису после убытка, Страховая сумма — это максимальная сумма, подлежащая выплате по полису, а Текущая стоимость — это стоимость полиса. следует застраховаться. Недострахование возникает, когда страховая сумма меньше текущей стоимости .

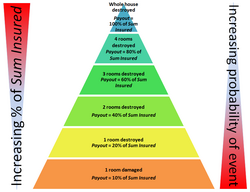

Страховая сумма – это максимальная сумма, которая может быть выплачена и выплачивается только в случае полного разрушения. В случае частичного уничтожения (более распространенное явление, чем полное уничтожение) выплата производится пропорционально недострахованию. Это связано с тем, что страховые компании основывают размер премий на своем риске потери полной страховой суммы в случае полного разрушения.

Страхование зданий

[ редактировать ]Если страховой полис здания является средним, недостаточное страхование может привести к очень высоким обязательствам владельца. [7] Например, если наводнение или пожар причинили частичный ущерб на сумму 3 миллиона долларов, здание застраховано на 5 миллионов долларов, но его истинная стоимость определена в 10 миллионов долларов, выплата будет

В результате у владельца останется дефицит недострахования в размере 1,5 миллиона долларов. В случае, если здание внесено в список и подлежит обязательному восстановлению, [8] это может оказаться разрушительным.

При определенных условиях, если страховая сумма составляет 75% и более от текущей стоимости, вычет частичных убытков не производится. [9] Это пример сострахования с требованием сострахования в размере 75%.

Страхование содержимого

[ редактировать ]Содержимое зданий застраховано либо отдельно от зданий, либо, часто вместе с жилыми домами, как отдельная часть комбинированного полиса страхования зданий и имущества. Независимо от того, используются ли отдельные или совместные полисы, страховое требование одной из сторон не может быть передано другой, например, при страховании содержимого не может быть возмещено требование, предъявленное по страхованию зданий.

Когда в страховании содержания говорится, что применяется правило «новое за старое» , это увеличивает вероятность недостаточного страхования. Например, определенное количество предметов в содержимом может иметь низкую стоимость при перепродаже , но высокую стоимость при перепродаже новых. Это может произойти, если собрано большое количество использованных или бывших в употреблении товаров; их стоимость при перепродаже может быть низкой, но для замены на новые потребуется высокая выплата по полису. В таком случае, если полис подлежит среднему страхованию, любая претензия будет уменьшена на сумму недостаточной страховки. Важно отметить, что это происходит с частичной потерей содержимого, даже если содержимое с низкой стоимостью при перепродаже полностью не повреждено и может даже храниться отдельно, например, в неповрежденной уборной, на которую распространяется действие полиса.

Из-за потенциально высокого бремени дефицита некоторые страны, особенно Новая Зеландия, требуют, чтобы по всем полисам, подлежащим усреднению, держатель полиса признавал риски недостаточного страхования; закон содержит следующий пример для включения в политику: [10]

«Значение подчинения среднему

«(1) Ваш страховой полис содержит положение, согласно которому он «подпадает под средний уровень».

«(2) Это положение будет иметь силу только в том случае, если имущество, застрахованное по полису, застраховано недостаточно на момент утраты.

«(3) Если имущество, застрахованное по полису, на момент утраты застраховано недостаточно, применяются следующие правила:

- «(a) Если вы понесете полный убыток, это положение не будет иметь силы:

- «(b) Если вы понесете частичную потерю, максимальная сумма, которую вы можете возместить, будет иметь ту же пропорцию к вашему фактическому убытку, как сумма, на которую застраховано имущество, относится к полной стоимости имущества:

- «(c) Каковы бы ни были ваши убытки, вы ни в коем случае не будете иметь право на возмещение, превышающее сумму, на которую застраховано имущество.

«Пример: ваша недвижимость стоит 20 000 долларов. Вы застраховали его на 10 000 долларов. Вы понесете убытки в размере 5000 долларов. Если ваш полис «подпадает под средний», максимальная сумма, которую вы можете получить, составит 2500 долларов».

Чтобы исключить риск того, что домовладельцы невольно попадут в ловушку недостаточного страхования, в Новой Зеландии действует законодательство, запрещающее использование средних статей страхования для жилых домов. [11]

Страхование грузов

[ редактировать ]История диспенсерных оговорок началась со страхования грузов. Здесь, если бы часть груза пришлось выбросить за борт во время шторма, чтобы спасти судно, все грузовладельцы и судовладелец совместно возмещали бы ущерб владельцу выброшенного за борт груза, в том числе и те, у которых произошла утрата. Доля, которую будет платить каждый из владельцев, будет зависеть от их доли в общей стоимости груза или судна. Это обычно называют законом общей аварии .

Усредненные положения могут вызвать проблемы с исками, предъявляемыми в периоды нестабильности на товарных рынках. Например, если сырая нефть транспортировалась из одной части мира в другую и произошла частичная потеря, если ее текущая стоимость выросла, сумма, выплачиваемая страховой компанией, может не покрыть стоимость контракта.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Линн МакКристиан (01 февраля 2010 г.). «Объяснение подводных камней недостаточного страхования» . Журнал Florida Underwriter: выпуск за февраль 2010 г. Саммит Бизнес Медиа. Архивировано из оригинала 30 июля 2012 г. Проверено 11 марта 2010 г.

- ^ Браун, Роберт Генри (1978). Морское страхование – принципы . Уитерби. ISBN 978-0-900886-38-6 .

- ^ "Средний" . Страховой глоссарий Ллойда . Общество Ллойда . Проверено 18 октября 2010 г.

- ^ Рис, Вашингтон; РЭХ Хейворд (2001). Оценка: принципы на практике . Эльзевир. ISBN 978-0-7282-0347-1 .

- ^ Ангус Маклин (2009). «Не позволяйте недостаточному страхованию быть обычным состоянием» (PDF) . Информационный бюллетень 2009 . Лицеттс Холдингс Лимитед . Проверено 18 октября 2010 г.

- ^ Грант Торнтон (Ирландия) (ноябрь 2008 г.). «Индустрия жилищного строительства и потребители в Ирландии, Том 4» (PDF) . Рассмотрение вопросов страхования . Национальное агентство по защите прав потребителей. п. 27 . Проверено 23 февраля 2010 г.

- ^ Группа по связям с общественностью (апрель 2001 г.). «Превышение страховой суммы» . Новости омбудсмена . Служба финансового омбудсмена с ограниченной ответственностью . Проверено 23 февраля 2010 г.

- ^ Нил Грив (3 сентября 2007 г.). «Состояние среднее» . Глоссарий по охране городской среды . Университет Данди. Архивировано из оригинала 14 июня 2011 г. Проверено 23 февраля 2010 г.

- ^ Беннет, Кэрол СК (2004). «Средний (1)». Словарь страхования . Пирсон Образования Лимитед. ISBN 978-0-273-66365-2 .

- ^ Парламент Новой Зеландии (1985 г.). «16. Раскрытие информации о пропорциональном состоянии средней». Закон о реформе страхового законодательства .

- ^ Парламент Новой Зеландии (1985 г.). "15. Запрет на включение в договор страхования жилого дома условия пропорциональности аварии". Закон о реформе страхового законодательства .