Малькольм К. Рорти

Малкольм Черчилль Рорти (1875 – 18 января 1937) был американским инженером, экономистом, статистиком и менеджером Американской телефонной и телеграфной компании. Он известен как один из основателей Эконометрического общества . [1] и соучредитель Национального бюро экономических исследований , [2] а в 1931 году был избран президентом Американской статистической ассоциации . Рорти написал множество монографий на экономические темы, в которых выступал против «ультраконсервативной точки зрения». [3] и защищал « подход невмешательства в бизнес». [4]

Биография [ править ]

Рорти родился в Патерсоне, штат Нью-Джерси , посещал общеобразовательные школы и Академию Уокилла в Мидлтауне, штат Нью-Йорк . Он изучал машиностроение и электротехнику и окончил Корнелльский университет в 1896 году. [5]

После окончания учебы в 1896 году Рорти начал свою 27-летнюю карьеру в телефонной компании Bell в качестве установщика телефонов. Став мастером по ремонту распределительных щитов и начальником проводов, в 1899 году он поступил в главный офис, где стал инженером-транспортником. В 1903 году он был назначен суперинтендантом дорожного движения в Питтсбурге Центральной районной телефонной компании, а позже стал генеральным суперинтендантом. В 1910 году он приехал в Нью-Йорк, чтобы организовать отдел коммерческого проектирования Американской телефонной и телеграфной компании, в которой он стал главным статистиком. [6] Во время Первой мировой войны он служил в Межсоюзном совете по боеприпасам и офицером Генерального штаба, получил звание подполковника. [5]

В 1918 году, вернувшись в Bell Telephone Company, он был назначен главным статистиком Американской телефонной и телеграфной компании , а в 1921 году был назначен вице-президентом Bell Telephone Securities Company и избран членом Американской статистической ассоциации . [7] В 1924 году он перешёл в Международную телефонно-телеграфную компанию , где проработал до выхода на пенсию в 1930 году. [5]

В 1920 году Рорти стал соучредителем Национального бюро экономических исследований и был его вторым президентом в 1922 году. Он также стал соучредителем Эконометрического общества в 1930 году и был президентом Американской статистической ассоциации в 1931–32 годах. президент Американской ассоциации менеджмента с 1934 года до своей смерти 18 января 1937 года. [8]

Работа [ править ]

Рорти получил известность, написав в октябре 1903 года «новаторскую статью о применении теории вероятностей к телефонным проблемам», которая позже была использована при проектировании автоматических телефонных систем. [9] Его более поздние работы были в основном посвящены экономическим темам, в которых он защищал «подход невмешательства в бизнес». [4]

экономических бюро исследований Национальное

основал Национальное бюро экономических исследований В 1920 году Рорти вместе с Н. И. Стоуном, бывшим главой Тарифного совета США, (NBER). Они встретились в качестве советников-оппонентов в дебатах по программе безработицы и законодательству о минимальной заработной плате в штате Нью-Йорк. Позже они решили объединить усилия [10] создать «организацию, которая посвятила себя установлению фактов по спорным экономическим вопросам, представляющим большой общественный интерес». [11]

Обратившись за советом к экономистам, таким как Эдвин Ф. Гэй , Уэсли Клэр Митчелл и Джон Р. Коммонс , они приступили к поиску частного финансирования для своей исследовательской программы. Их усилия были прерваны Первой мировой войной и продолжились в начале 1920 года. Позже, в 1920 году, институт начал свою деятельность под руководством Уэсли Митчелла. [12] Исследовательская программа Бюро предусматривала долгосрочный статистический анализ национального дохода и его распределения. Теоретическая структура оценки национального дохода была разработана с помощью таких сотрудников, как Саймон Кузнец . [13]

Рорти и Митчелл предвидели миссионерский потенциал, поскольку Митчелл (1922) заявил, что «представленная нами практическая демонстрация того, что люди с разными взглядами могут объединиться в научном исследовании противоречивых социальных фактов, даст мощный стимул всем движениям, подобным нашему». ." [14]

Бизнес-барометры [ править ]

Один из вкладов Рорти был в области бизнес-барометров, оценок акций, бизнес-отчетов и других экономических событий. Эта концепция была впервые опубликована Роджером Бэбсоном в 1907 году. Кэтлин (1962) объяснил:

Роджер В. Бэбсон впервые опубликовал свои «Бизнес-барометры» во время кризиса 1907 года и заверил тех, кто следовал его схеме, основанной на ньютоновском законе действия и противодействия, что они «медленно, но верно будут создавать для своих институтов и себе огромные состояния..." [15]

По поводу вклада Рорти Кэтлин (1962) объяснил, что «Рорти разработал свой индекс общих условий ведения бизнеса в Соединенных Штатах в качестве руководства для своих руководителей при составлении планов и решений. Получение данных из различных источников, начиная с 1877 года, и подлежащих корректировке. время от времени сюда включаются такие критерии, как производство чугуна, заказы на сталь, загрузка вагонов, добыча угля, производство бумаги и т.д. [15]

Деловые циклы

Рорти был вдохновлен ранней работой Уэсли Клера Митчелла о деловых циклах . [2] а в 1920-е годы он занялся определением процессов, связанных с бизнес-циклами. Введение к интервью с Рорти 1921 года на эту тему охарактеризовало состояние дел на тот момент следующим образом:

Экономические предметы стали настолько предметом общественного интереса, что даже «человек с улицы» в общих чертах знает, что бизнес движется циклично. Он знает, что когда статистики составляют карту или, скорее, представляют картину изменений в бизнесе, охватывающую период времени, портрет представляет собой извилистую кривую, которая движется вверх и вниз по воображаемой нормальной линии, с пиками, обозначающими «процветание», и впадинами, обозначающими «трудные времена». Типичный цикл, или одно движение змеи, показан на прилагаемой диаграмме, созданной одним из соратников полковника Рорти. [6]

О роли Рорти в продолжающихся дебатах по определению процессов, связанных с бизнес-циклами, Митчелл (1926) объяснил:

Полковник Малкольм К. Рорти предположил, что теорию чрезмерного строительства следует расширить до теории «чрезмерных обязательств» и подкрепить анализом финансовых процессов. Он указывает, что на ранних стадиях многих периодов процветания в большинстве, если не во всех, отраслях промышленности одновременно предпринимаются чрезмерные обязательства по расширению бизнеса и созданию новых предприятий. Каждое такое обязательство предполагает создание посредством расширения кредита новой покупательной способности. Поскольку дополнительная покупательная способность не компенсируется сразу же соответствующим увеличением производства, цены растут. Этот процесс расширения обязательств, расширения кредита и повышения цен продолжается до тех пор, пока его не остановит нехватка кредитных средств или пока цены не достигнут уровня, на котором опытные бизнесмены увидят опасность дальнейшего увеличения своих товарных запасов. Затем наступает сокращение закупок и кризис. [16]

И еще:

Таковы основные черты типичного бума и кризиса, возникающие по причинам, присущим самой организации бизнеса. Но полковник Рорти добавляет, что у нас есть циклы двух других типов. Более мягкие периоды процветания и рецессии возникают в результате простой корректировки производства, распределения и потребления. Третьи циклы возникают в первую очередь по причинам, не связанным с бизнесом, например, из-за войн. Признавая, что иногда трудно решить, к какому из этих трех типов принадлежит тот или иной случай, полковник Рорти считает, что эта классификация проясняет проблему и объясняет, почему ни одна теория не объясняет удовлетворительным образом все циклы. [16]

Графические методы представления бизнес-статистики [ править ]

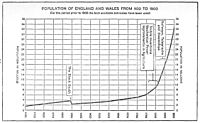

В свое время Рорти стал экспертом в области визуализации количественных данных. В своей книге « Некоторые проблемы современной экономики» 1922 г. [17] он уже представил ряд статистических данных в серии диаграмм (см. галерею ниже):

Население Англии и Уэльса с 1100 по 1900 год, 1922 г.

Население Англии и Уэльса с 1100 по 1900 год, 1922 г. Сравнение роста населения и физического производства в США в 1880–1919 гг., 1922 г.

Сравнение роста населения и физического производства в США в 1880–1919 гг., 1922 г. Относительные цены и заработная плата в США с 1860 по 1920 год, Inc., 1922 г.

Относительные цены и заработная плата в США с 1860 по 1920 год, Inc., 1922 г. Изменение количества пшеницы, покупаемой при дневной заработной плате, с 1270 по 1890 год, 1922 г.

Изменение количества пшеницы, покупаемой при дневной заработной плате, с 1270 по 1890 год, 1922 г.

Когда Джон Рэндольф Ригглман в 1926 году представил свои «Графические методы представления бизнес-статистики», он признал, что и Эдмунд Эзра Дэй , и Рорти помогали в создании этого тома. Рорти написал введение и внес значительные улучшения на протяжении всей книги. [18]

Принцип невмешательства в бизнес [ править ]

В своих работах Рори отстаивал «подход невмешательства в бизнес». [4] Например, в 1921 году он оговаривал:

Нет необходимости лишать капитал должного вознаграждения или сбережения его стимула, чтобы обеспечить справедливое вознаграждение труду. Скорее, сегодняшний труд может получить выгоду, если свободно отдаст накопленному вчерашнему труду, то есть капиталу, ту часть увеличенного выпуска новых промышленных процессов и машин, которая необходима для стимулирования сбережений и, таким образом, развития предпринимательства. [19]

Однако Гросс (2010) прокомментировал: «Рорти не был кабинетным идеологом. Он считал важным, чтобы бизнес велся в соответствии с теориями и открытиями современной экономики, а для этого требовались точные экономические данные: факты и цифры о современной экономике. " [20]

Избранные публикации [ править ]

- Рорти, Малкольм Черчилль. Некоторые проблемы современной экономики . Компания AW Shaw, 1922 год.

- Скотт Ниринг , Сэм Адольф Льюисон , Малкольм Черчилль Рорти и Моррис Хиллквит . Будущее капитализма и социализма в Америке. Нью-Йорк: Лига промышленной демократии, 1927.

- Графс, Г.С. , Виллари, Л., Рорти, М.К., и Бейкер, Н.Д. (1932). Большевизм, фашизм и капитализм: отчет о трех экономических системах. Институт политики.

- Рорти, Малкольм Черчилль. Корпоративная финансовая политика от бума к депрессии. Американская ассоциация менеджмента, 1932 год.

- Рорти, Малкольм Черчилль. Предыстория трудовых отношений. Американская ассоциация менеджмента, 1934 год.

Статьи, подборка:

- Рорти, Малкольм К. «Статистический контроль деловой деятельности». Harvard Business Review 1 (1923): 154–66.

Ссылки [ править ]

- ^ Андраник С. Тангиан; Йозеф Грубер (28 ноября 2001 г.). Построение и применение целевых функций: материалы четвертой международной конференции по построению и применению эконометрических моделей принятия решений, Университет Хагена, состоявшейся в Хаус Нордхелле, 28–31 августа 2000 г. Спрингер. стр. 20–. ISBN 978-3-540-42669-1 . Проверено 1 августа 2012 г.

- ↑ Перейти обратно: Перейти обратно: а б Н. И. Стоун (1945). « Начало Национального бюро экономических исследований: дань памяти его основателю: Малкольму К. Рорти ».

- ^ Франсиско Луса . Годы высокой эконометрики: краткая история поколения, которое заново изобрело экономику. 2007. с. XVIII

- ↑ Перейти обратно: Перейти обратно: а б с Нил Гросс. Ричард Рорти: Становление американского философа. 2010. с. 30

- ↑ Перейти обратно: Перейти обратно: а б с Белчер, Дональд Р. «Малкольм Черчилль Рорти». Журнал Американской статистической ассоциации 31.195 (1936): 603–604.

- ↑ Перейти обратно: Перейти обратно: а б Джон Х. Ван Девентер изд. « Что такое нормальный бизнес? Интервью на тему деловых циклов с полковником М. К. Рорти », в: « Промышленность иллюстрирована ». т. 1-3 (ноябрь 1921 г. - декабрь 1922 г.).

- ^ Список стипендиатов ASA , получено 16 июля 2016 г.

- ^ «Полковник Малкольм К. Рорти» в: Серия General Management, Nr. 78-147. Американская ассоциация менеджмента, 1937.

- ^ Международный статистический институт (1947). Actes de la Session: Материалы сессии. п. 151.

- ^ Джин Мартин Лайонс (1969). Непростое партнерство. п. 36

- ^ Национальное бюро экономических исследований (1944), Годовой отчет, стр. 6.

- ^ Джефф Биддл, «Социальные науки и создание социальной политики: видение Уэсли Митчелла», в: « Экономический разум в Америке: очерки истории американской экономики», Малкольм Резерфорд (редактор), 2002. стр. 53

- ^ Лайонс (1969, стр. 37)

- ^ Уэсли К. Митчелл. Годовой отчет директора по исследованиям . 1922. с. 2; как цитируется у Биддла (2002, стр. 54).

- ↑ Перейти обратно: Перейти обратно: а б Уоррен Б. Кэтлин. Экономический прогресс: история экономической мысли . 1962, с. 585

- ↑ Перейти обратно: Перейти обратно: а б Уэсли Клер Митчелл (редактор) Деловые циклы: проблема и ее постановка, 1927. стр. 28-29

- ^ Малкольм Черчилль Рорти (1920). Заметки о текущих экономических проблемах... стр. 11–.

- ^ Джон Рэндольф Ригглман. Графические методы представления бизнес-статистики. Книжная компания McGraw-Hill, Incorporated, 1926. с. ви

- ^ Рорти (1921, стр. 38-9), цитируется Нилом Гроссом (2010, стр. 30).

- ^ Нил Гросс (2010, стр. 30-31)

Внешние ссылки [ править ]

- Малкольм Черчилль Рорти в Американской статистической ассоциации онлайн

- «Малкольм Рорти» . ДЖСТОР .

- рождение 1870-х годов

- 1936 смертей

- Американские экономисты ХХ века

- Американские инженеры-электрики

- Американские инженеры-механики

- Выпускники Корнеллского университета

- Инженеры из Нью-Джерси

- Люди из Патерсона, Нью-Джерси

- Члены Американской статистической ассоциации

- Президенты Американской статистической ассоциации

- Национальное бюро экономических исследований

- Экономисты из Нью-Джерси

- Президенты Американской ассоциации менеджмента