Теория замещения структуры капитала

В финансах применяется теория замещения структуры капитала ( ТЗС ). [1] описывает взаимосвязь между доходами, ценой акций и структурой капитала публичных компаний. Теория CSS предполагает, что руководство публичных компаний манипулирует структурой капитала таким образом, чтобы прибыль на акцию (EPS) была максимальной. У руководства есть стимул поступать так, поскольку акционеры и аналитики ценят рост прибыли на акцию. Теория используется для объяснения тенденций в структуре капитала, оценке фондового рынка , дивидендной политике , механизме денежной трансмиссии и волатильности акций , а также обеспечивает альтернативу теореме Модильяни-Миллера , которая имеет ограниченную описательную применимость на реальных рынках. Теория CSS применима только на рынках, где выкуп акций разрешен . Инвесторы могут использовать теорию CSS для выявления недооцененных акций. [2]

Формула

[ редактировать ]Теория CSS предполагает, что руководство компании может свободно менять структуру капитала компании – заменяя акции облигациями или . наоборот – на ежедневной основе и в небольших номиналах, не неся при этом транзакционные издержки Компании могут решить выкупить одну акцию по текущей рыночной цене P и профинансировать ее путем выпуска одной дополнительной корпоративной облигации номинальной стоимостью P или сделать наоборот. В математических терминах эти замены определяются как

![{\displaystyle \left[{\frac {\partial D}{\partial n}}\right]_ {\text{x,t}} = -P_ {\text{x,t}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1c75f92987dc5c88384ea0a545d8d777616998a8)

где D — корпоративный долг, а n — количество акций компании x в момент времени t. Знак минус указывает на то, что уменьшение количества акций n приводит к увеличению долга D и наоборот. Прибыль на акцию изменится, если выкупить одну облигацию номинальной стоимостью P одну акцию стоимостью P и выпустить :

- Прибыль, которая была «распределена» на одну выкупленную акцию, перераспределяется между оставшимися в обращении акциями, что приводит к увеличению прибыли на акцию на:

- Прибыль уменьшается за счет дополнительных процентных выплат по дополнительной облигации. Поскольку процентные платежи не облагаются налогом, реальное снижение доходов получается путем умножения на налоговый щит. Таким образом, дополнительные процентные выплаты уменьшают прибыль на акцию на:

![{\displaystyle P\cdot R\cdot [1-T]/n}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8c54af99a04318219d92abe5b394ccc92e3b2345)

Объединив эти два эффекта, предельное изменение прибыли на акцию в зависимости от общего количества акций в обращении составит:

![{\displaystyle \left[{\frac {\partial E}{\partial n}}\right]_ {\text{x,t}} = - {\frac {E_ {\text{x,t}}} {n}}+{\frac {P_{\text{x,t}}\ R_{\text{x,t}}\ [1-T]}{n}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c7dfb6444f3b5a4fa7be680ee89379a3fe659c97)

где

- E — прибыль на акцию.

- R — номинальная процентная ставка по корпоративным облигациям.

- T — корпоративного налога ставка

Прибыль на акцию максимизируется, когда замена одной облигации на одну акцию или наоборот не приводит к незначительному изменению прибыли на акцию или:

![{\displaystyle {\frac {E_{\text{x,t}}}{P_{\text{x,t}}}}=R_{\text{x,t}}\ [1-T]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4e4b42c42cf20899b4f29c738683ee0a3b3ff1d2)

Это условие равновесия является центральным результатом теории CCS, связывающей цены акций с процентными ставками по корпоративным облигациям.

Структура капитала

[ редактировать ]Двумя основными теориями структуры капитала, которые преподаются в учебниках по корпоративным финансам, являются теория иерархии и теория компромисса . Две теории делают некоторые противоречивые предсказания, и, например, Фама и Френч заключают: [3] «В целом, мы обнаруживаем один шрам на модели компромисса (отрицательная связь между левереджем и прибыльностью), одну глубокую рану на иерархии (крупные выпуски акций небольших растущих компаний с низким уровнем левереджа)…» . Теория замещения структуры капитала может закрыть эти пробелы. Он предсказывает отрицательную связь между кредитным плечом и оценкой (= обратной доходности), которая, в свою очередь, может быть связана с прибыльностью. Но он также предсказывает, что высоко оцененные малые растущие фирмы будут избегать использования долга, поскольку для этих компаний особенно высока стоимость заимствований ( ) выше, чем у крупных компаний, что, в свою очередь, отрицательно влияет на их прибыль на акцию. Это согласуется с выводом о том, что «…фирмы с более высокими текущими ценами на акции (по сравнению с их прошлыми ценами на акции, балансовой стоимостью или прибылью) с большей вероятностью будут выпускать акции, а не долговые обязательства, и выкупать долговые обязательства, а не акции» . [4]

Оценка активов

[ редактировать ]Условие равновесия можно легко преобразовать в формулу ценообразования активов :

![{\displaystyle P_{\text{x,t}}={\frac {E_{\text{x,t}}}{R_{\text{x,t}}[1-T]}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35daeeb1ffbd1a2fc682f1f11215cc7dba8ec630)

Теория CSS предполагает, что цены на акции компаний устанавливаются не акционерами, а держателями облигаций. В результате активного выкупа или выпуска акций руководством компаний равновесное ценообразование больше не является результатом балансирования спроса и предложения акционеров. В каком-то смысле теория CSS переворачивает ценообразование активов с ног на голову: держатели облигаций устанавливают цены на акции, а акционеры определяют размер рычагов компании. Формула оценки активов применима только к компаниям, владеющим долгами. Некоторые компании предлагают программы проверки акций, основанные на теории CSS.

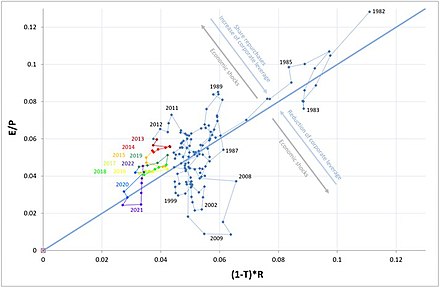

Формулу ценообразования активов можно использовать и на совокупном уровне рынка. Для сводного индекса S&P 500 данные Шиллера [5] может использоваться для определения совокупного уровня доходов и экономических данных Федеральной резервной системы. [6] может использоваться для определения процентной ставки по корпоративным облигациям (BAA) и оценки ставки корпоративного налога (путем рассмотрения соотношения корпоративной прибыли и корпоративной прибыли после уплаты налогов).

Полученный график показывает, в какие моменты индекс S&P 500 Composite был переоценен, а в какие моменты он был занижен по отношению к равновесию теории замещения структуры капитала. Во времена, когда рынок недооценен, корпоративные программы обратного выкупа позволят компаниям увеличить прибыль на акцию и создать дополнительный спрос на фондовом рынке. В периоды, когда индекс был занижен относительно модельного равновесия, программы обратного выкупа будут остановлены, а спрос уменьшится. Неудивительно, что индекс был переоценен в период технологического пузыря. Еще более удивительным может стать то, что рынок в настоящее время (июнь 2018 г.) не переоценен по сравнению с моделью, поскольку доходы высоки, а корпоративные процентные ставки низки. Для достижения равновесных условий индексу необходимо увеличить рыночную капитализацию примерно на 20% или около 4,9 триллиона долларов США.

Равновесие модели ФРС

[ редактировать ]В США положительная связь между доходностью форвардных доходов индекса S&P 500 и доходностью государственных облигаций наблюдалась в течение определенных периодов времени, а именно с 1921 по 1929 год и с 1987 по 2000 год; для большинства других периодов и рынков эта связь не удалась. Эта зависимость известна как модель ФРС , которая утверждает равенство между прогнозным соотношением E/P или доходностью на один год и доходностью 10-летних государственных облигаций .

Условие равновесия CSS предполагает, что модель ФРС может быть неверно определена: доходность S&P 500 в период с 1987 по 2000 год находилась в равновесии не с доходностью государственных облигаций, а со средней процентной ставкой по корпоративным облигациям после уплаты налогов. Теория CSS предполагает, что равновесие ФРС можно было наблюдать только после 1982 года, года, когда Комиссия по ценным бумагам и биржам США разрешила выкуп акций на открытом рынке. [7] Однако теория CSS не может объяснить, почему модель отношений ФРС не работает для всех остальных периодов, например, с 2000 по 2019 год.

Дивидендная политика

[ редактировать ]

Можно показать, что выкуп имеет недостаток по сравнению с дивидендами для компаний с соотношением заемного и собственного капитала выше

Согласно допущениям, описанным выше, ожидается, что компании с низкой стоимостью, высокой долей заемных средств, ограниченными инвестиционными возможностями и высокой прибыльностью будут использовать дивиденды в качестве предпочтительного средства распределения денежных средств. Из графика выплат видно, что компании S&P 500 с низкой совокупной доходностью (=высокой стоимостью) изменили свою дивидендную политику после 1982 года, когда было введено правило SEC 10b-18, которое позволило публичным компаниям выкупать свои акции на открытом рынке. собственный запас.

Денежно-кредитная политика

[ редактировать ]на 25 базисных пунктов Неожиданное снижение целевой ставки по федеральным фондам связано с ростом на 1% основных фондовых индексов в США. [8] Теория CSS предполагает, что механизм передачи денежно-кредитной политики является косвенным, но простым: изменение ставки по федеральным фондам влияет на рынок корпоративных облигаций, который, в свою очередь, влияет на цены активов через состояние равновесия.

Корпоративный налог

[ редактировать ]Одним из неожиданных результатов теории CSS, возможно, является то, что изменение ставки корпоративного налога не оказывает влияния на цены акций и/или коэффициенты оценки. Поскольку прибыль на акцию представляет собой чистый доход корпорации после уплаты налогов, и числитель, и знаменатель формулы ценообразования активов CSS содержат коэффициент после уплаты налогов [1-T] и уравновешивают друг друга.

Бета

[ редактировать ]Условие равновесия CSS можно использовать для вычета зависимости бета компании x в момент времени t:

![{\displaystyle Beta_{\text{x,t}}={\overline {R_{\text{t}}}}\cdot \left[{\frac {P}{E}}\right]_{\text {x,t}}\cdot [1-T]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/605a9df4f91edcf2e8ec8383e275a100301b0079)

где — средняя рыночная процентная ставка по корпоративным облигациям. Теория CSS предсказывает, что компании с низкой оценкой и высоким уровнем кредитного плеча будут иметь низкий коэффициент бета. Это противоречит здравому смыслу, поскольку традиционная финансовая теория связывает кредитное плечо с риском, а риск — с высоким бета-коэффициентом.

Предположения

[ редактировать ]- Руководство публичных компаний манипулирует структурой капитала таким образом, чтобы максимизировать прибыль на акцию.

- Руководство может свободно менять структуру капитала компании – заменяя акции облигациями или наоборот – на ежедневной основе и в небольших номиналах.

- Акции могут быть выкуплены только путем обратного выкупа на открытом рынке. Информация о цене акций доступна ежедневно.

- Компании платят единую ставку корпоративного налога T.

См. также

[ редактировать ]- Бета (финансы)

- Модель ценообразования капитальных активов

- Структура капитала

- Дивиденды

- Дивидендная политика

- Управление доходами

- Модель ФРС

- Рекапитализация с использованием заемных средств

- механизм денежной трансмиссии

- Теорема Модильяни–Миллера

- Выкуп акций

- Коэффициент цена/прибыль

- Модель Мертона

Ссылки

[ редактировать ]- ^ Тиммер, январь (2011). «Понимание модели ФРС, структуры капитала и не только». ССНН 1322703 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Цюрхер, Ульрик Ордал (2014). «Влияние процентных ставок на фондовые рынки, позволяющее выкупить акции» (PDF) .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Фама, EF; Французский, КР (декабрь 2002 г.). «Тестирование компромисса и прогнозов иерархии дивидендов и долга». Обзор финансовых исследований . 15 : 1–33. дои : 10.1093/rfs/15.1.1 . ССРН 199431 .

- ^ Овакимян А.; Оплер, Т.; Титман, С. (2001). «Выбор долга и капитала». Журнал финансового и количественного анализа . 36 (1): 1–24. дои : 10.2307/2676195 . JSTOR 2676195 . S2CID 154653852 .

- ^ Шиллер, Роберт. «Онлайн-данные Роберта Шиллера» . Интернет-данные Роберт Шиллер .

- ^ «Экономические исследования» . Экономические данные FRED . Федеральный резервный банк Сент-Луиса.

- ^ Груллон, Г.; Майкли, Р. (август 2002 г.). «Дивиденды, выкуп акций и гипотеза замещения» (PDF) . Журнал финансов . LVII (4): 1649–1684. дои : 10.1111/1540-6261.00474 .

- ^ Бернанке, бакалавр наук; Каттнер, КН (июнь 2005 г.). «Что объясняет реакцию фондового рынка на политику Федеральной резервной системы?» . Журнал финансов . LX (3): 1221–1257. дои : 10.1111/j.1540-6261.2005.00760.x . hdl : 10419/60670 .