Теорема Гирсанова

В теории вероятностей теорема Гирсанова показывает, как изменяются случайные процессы при изменении меры . Теорема особенно важна в теории финансовой математики, поскольку она показывает, как преобразовать физическую меру , которая описывает вероятность того, что базовый инструмент (такой как цена акции или процентная ставка ) примет определенное значение или значения, в нейтральный к риску показатель , который является очень полезным инструментом для оценки стоимости деривативов на базовый актив.

История [ править ]

Результаты этого типа были впервые доказаны Кэмероном-Мартином в 1940-х годах и Игорем Гирсановым в 1960 году. Впоследствии они были распространены на более общие классы процессов, кульминацией которых стала общая форма Ленгларта (1977).

Значение [ править ]

Теорема Гирсанова важна для общей теории случайных процессов, поскольку она позволяет получить ключевой результат: если Q — мера , абсолютно непрерывная относительно P , то каждый P -семимартингал является Q -семимартингалом.

теоремы Формулировка

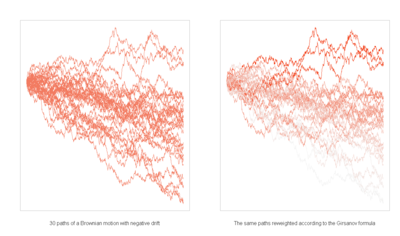

Сначала мы сформулируем теорему для частного случая, когда лежащий в основе случайный процесс является винеровским процессом . Этого особого случая достаточно для нейтрального к риску ценообразования в модели Блэка-Шоулза .

Позволять быть винеровским процессом в вероятностном пространстве Винера . Позволять быть измеримым процессом, адаптированным к естественной фильтрации процесса Винера ; мы предполагаем, что обычные условия выполнены.

Учитывая адаптированный процесс определять

где является экспонентой X W относительно стохастической , т.е.

![{\displaystyle {\mathcal {E}}(X)_{t}=\exp \left(X_{t}-{\frac {1}{2}}[X]_{t}\right),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fd6ff6bfdcdb6b831416cc1d3473cf847f8e09a5)

и обозначает квадратичную вариацию процесса X .

![{\displaystyle [X]_{t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7e4b700663439c3b9e16662c2382dbb2af8a671b)

Если это мартингал , то вероятность мера Q может быть определена на такая, что производная Радона–Никодима

Тогда для каждого t мера Q ограничена нерасширенными сигма-полями эквивалентно P, ограниченному

Кроме того, если является локальным мартингалом относительно P , то процесс

![{\displaystyle {\tilde {Y}}_{t}=Y_{t}-\left[Y,X\right]_{t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d731988cd47214ec60768ae6d70a8d619e057a3d)

представляет собой Q- локальный мартингал в отфильтрованном вероятностном пространстве. .

Следствие [ править ]

Если X — непрерывный процесс и W — броуновское движение относительно меры P , то

![{\displaystyle {\tilde {W}}_{t}=W_{t}-\left[W,X\right]_{t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/400d19c0e0d519492f8da80a546fbf6f620e77e5)

является броуновским движением относительно Q .

Тот факт, что является непрерывным, тривиальным; по теореме Гирсанова это Q локальный мартингал, а по вычислению

![{\displaystyle \left[{\tilde {W}}\right]_{t} =\left[W\right]_{t}=t}](https://wikimedia.org/api/rest_v1/media/math/render/svg/640c5e3da6b8c773926ff8eb29597aa38ad9e719)

из характеристики броуновского движения Леви следует, что это Q- броуновское движение.движение.

Комментарии [ править ]

Во многих распространенных приложениях процесс X определяется формулой

Тогда для X такого вида необходимым и достаточным условием быть мартингалом — это условие Новикова , которое требует, чтобы

![{\displaystyle E_{P}\left[\exp \left({\frac {1}{2}}\int _{0}^{T}Y_{s}^{2}\,ds\right)\ вправо]<\infty .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f2b71197f5c2ebeb63c9a009e520660b10e4d77)

Стохастическая экспонента это процесс Z , который решает стохастическое дифференциальное уравнение

Построенная выше мера Q не эквивалентна P на поскольку это было бы так только в том случае, если бы производная Радона – Никодима была равномерно интегрируемым мартингалом, которым описанный выше экспоненциальный мартингал не является. С другой стороны, пока выполняется условие Новикова, меры эквивалентны на .

Кроме того, объединив приведенное выше наблюдение в данном случае, мы видим, что процесс

для является Q-броуновским движением. Это была оригинальная формулировка приведенной выше теоремы Игорем Гирсановым.

![{\displaystyle т\in [0,T]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b7ea7b28971838e52f450c48053939e81daa26f)

Заявка на финансирование [ править ]

Эту теорему можно использовать, чтобы показать в модели Блэка – Шоулза уникальную нейтральную к риску меру, т. е. меру, в которой справедливая стоимость производного инструмента представляет собой дисконтированную ожидаемую стоимость Q, определяемую выражением

к Ланжевена уравнениям Приложение

Другое применение этой теоремы, также данное в оригинальной статье Игоря Гирсанова, относится к стохастическим дифференциальным уравнениям . В частности, рассмотрим уравнение

где обозначает броуновское движение. Здесь и являются фиксированными детерминированными функциями. Будем считать, что это уравнение имеет единственное сильное решение на . В этом случае теорему Гирсанова можно использовать для вычисления функционалов от непосредственно через соответствующий функционал броуновского движения. Более конкретно, для любого ограниченного функционала о непрерывных функциях что

![{\displaystyle [0,T]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35ccef2d3dc751e081375d51c111709d8a1d7ac6)

![{\displaystyle C([0,T])}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4444bfb6aa4bcbf23dbd1a5d3ca6670473c8a288)

![{\displaystyle E\Phi (X)=E\left[\Phi (W)\exp \left(\int _{0}^{T}\mu (s,W_{s})dW_{s}-{ \frac {1}{2}}\int _{0}^{T}\mu (s,W_{s})^{2}ds\right)\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7b31666898fae611f7d6646bc32464801c7cff5e)

Это следует из применения теоремы Гирсанова и приведенного выше наблюдения к мартингальному процессу.

В частности, отметим, что в введенных выше обозначениях процесс

является Q-броуновским движением. Переписав это в дифференциальной форме как

мы видим, что закон под Q решает уравнение, определяющее , как является Q-броуновским движением. В частности, мы видим, что правую часть можно записать как , где Q — мера, принятая по отношению к процессу Y, поэтому результатом теперь является просто формулировка теоремы Гирсанова.

![{\displaystyle E_{Q}[\Phi (W)]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e8a2433d5ed134dd6a11d1d3c056c47c1cdd0ad1)

Более общая форма этого приложения заключается в том, что если оба

допускать уникальные сильные решения по , то для любого ограниченного функционала на , у нас это есть

![{\displaystyle E\Phi (X)=E\left[\Phi (Y)\exp \left(-\int _{0}^{T}{\frac {\nu (Y_{s},s)} {\sigma (Y_{s},s)}}dW_{s}-{\frac {1}{2}}\int _{0}^{T}{\frac {\nu (Y_{s}, s)^{2}}{\sigma (Y_{s},s)^{2}}}ds\right)\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e4ea17cce049d4499ed7bf224cc4767cd797d093)

См. также [ править ]

- Теорема Кэмерона – Мартина - Теорема, определяющая перевод гауссовских мер (мер Винера) в гильбертовых пространствах.

Ссылки [ править ]

- Липцер, Роберт С.; Ширяев А.Н. (2001). Статистика случайных процессов (2-е изд. и доп. изд.). Спрингер. ISBN 3-540-63929-2 .

- Деллачери, К.; Мейер, П.-А. (1982). «Разложение супермартингалов, приложения». Вероятности и потенциал . Том. Б. Перевод Уилсона, JP Северная Голландия. стр. 183–308. ISBN 0-444-86526-8 .

- Ленгларт, Э. (1977). «Преобразование локальных мартингалов с абсолютным продолжением вероятностей» . Журнал вероятностей (на французском языке). 39 :65-70. дои : 10.1007/BF01844873 .

Внешние ссылки [ править ]

- Заметки по стохастическому исчислению , содержащие простое схематическое доказательство теоремы Гирсанова.