Изоэластичная полезность

В экономике изоэластичная функция полезности , также известная как изоэластичная функция полезности или функция энергетической полезности , используется для выражения полезности через потребление или какую-либо другую экономическую переменную, которая интересует лиц, принимающих решения. Изоэластичная функция полезности представляет собой частный случай гиперболического абсолютного неприятия риска и в то же время является единственным классом функций полезности с постоянным относительным неприятием риска , поэтому ее еще называют функцией полезности CRRA . В статистике эта же функция называется преобразованием Бокса-Кокса .

Это

где это потребление, соответствующую утилиту, и – константа, положительная для агентов, не склонных к риску . [ 1 ] Поскольку аддитивные постоянные члены в целевых функциях не влияют на оптимальные решения, -1 иногда опускается в числителе (хотя его следует сохранить, если кто-то хочет сохранить математическую согласованность с предельным случаем ; см. «Особые случаи» ниже). Поскольку семейство содержит как степенные функции, так и логарифмическую функцию, его иногда называют утилитой power-log . [ 2 ]

Когда контекст включает в себя риск, функция полезности рассматривается как функция полезности фон Неймана – Моргенштерна , а параметр — степень относительного неприятия риска.

Изоэластичная функция полезности является частным случаем функции полезности гиперболического абсолютного неприятия риска (HARA) и используется в анализах, которые либо включают, либо не включают основной риск .

Эмпирическое значение

[ редактировать ]В экономической и финансовой литературе ведутся серьезные дебаты относительно истинной ценности . Хотя чрезвычайно высокие значения (до 50 в некоторых моделях) [ 3 ] необходимы для объяснения поведения цен активов, большинство экспериментов документируют поведение, которое больше соответствует значениям лишь немного больше 1. Например, Грум и Мэддисон (2019) оценили значение быть 1,5 в Соединенном Королевстве , [ 4 ] в то время как Эванс (2005) оценил его значение примерно в 1,4 в 20 странах ОЭСР. [ 5 ] Полезность дохода также можно оценить с помощью опросов субъективного благосостояния. Используя шесть национальных и международных подобных исследований, Layard et al. (2008) обнаружили значения от 1,19 до 1,34 при совокупной оценке 1,19. [ 6 ]

Особенности предотвращения риска

[ редактировать ]Эта функция полезности имеет свойство постоянного относительного неприятия риска. Математически это означает, что является константой, в частности . В теоретических моделях это часто подразумевает, что масштаб не влияет на принятие решений. Например, в стандартной модели одного безрискового актива и одного рискованного актива при постоянном относительном неприятии риска доля богатства, оптимально размещенная в рискованном активе, не зависит от уровня первоначального богатства. [ 7 ] [ 8 ]

Особые случаи

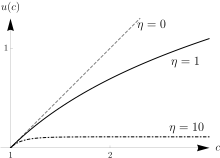

[ редактировать ]- : это соответствует нейтральности риска , поскольку полезность линейна по c .

- : в силу правила Лопиталя предел является как переходит к 1:

- что оправдывает соглашение об использовании предельного значения u ( c ) = ln c, когда .

- → : это случай бесконечного неприятия риска.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Юнгквист, Ларс; Сарджент, Томас Дж. (2000). Рекурсивная макроэкономическая теория . Лондон: MIT Press. п. 451. ИСБН 978-0262194518 .

- ^ Кале, Дживендра К. (2009). «Максимизация роста и защита от негативных последствий с использованием функций полезности логарифма мощности для оптимизации портфелей с деривативами» . Международный журнал компьютерных приложений в технологиях . 34 (4): 309. doi : 10.1504/IJCAT.2009.024085 . ISSN 0952-8091 .

- ^ Мехра, Раджниш; Прескотт, Эдвард (1985). «Загадка премиальных акций». Журнал денежно-кредитной экономики . 15 : 145–161.

- ^ Жених, Бен; Мэддисон, Дэвид (2019). «Новые оценки эластичности предельной полезности для Великобритании» (PDF) . Экономика окружающей среды и ресурсов . 72 (4): 1155–1182. дои : 10.1007/s10640-018-0242-z . S2CID 254474366 .

- ^ Эванс, Дэвид (2005). «Эластичность предельной полезности потребления: оценки для 20 стран ОЭСР» . Фискальные исследования . 26 (2): 197–224. дои : 10.1111/j.1475-5890.2005.00010.x . JSTOR 24440019 . Проверено 1 января 2021 г.

- ^ Лейард, Ричард; Майраз, Гай; Никелл, Стив (2008). «Предельная полезность дохода» . Журнал общественной экономики . 92 : 1846–1857. дои : 10.1016/j.jpubeco.2008.01.007 . Проверено 17 марта 2024 г.

- ^ Эрроу, К.Дж. (1965). «Теория неприятия риска». Аспекты теории принятия риска . Хельсинки: Юрьо Янссонин Саатио. Перепечатано в: Очерки теории несения риска . Чикаго: Маркхэм. 1971. стр. 90–109. ISBN 978-0841020016 .

- ^ Пратт, JW (1964). «Неприятие риска в малом и в большом». Эконометрика . 32 (1–2): 122–136. дои : 10.2307/1913738 . JSTOR 1913738 .