Правило наследования

Эта статья нуждается в дополнительных цитатах для проверки . ( февраль 2017 г. ) |

В теории вероятностей правило последовательности — это формула, введенная в XVIII веке Пьером-Симоном Лапласом в ходе рассмотрения проблемы восхода Солнца . [1] Формула до сих пор используется, особенно для оценки основных вероятностей, когда имеется мало наблюдений или событий, которые вообще не наблюдались в (конечных) выборочных данных.

Заявление о правиле наследования

[ редактировать ]Если мы повторим эксперимент, который, как мы знаем, может привести к успеху или неудаче, n раз независимо, и получим s успехов и n - s неудач, то какова вероятность того, что следующее повторение окажется успешным?

Более абстрактно: если X 1 , ..., X n +1 являются условно независимыми случайными величинами , каждая из которых может принимать значение 0 или 1, то, если мы о них больше ничего не знаем,

Интерпретация

[ редактировать ]Поскольку мы заранее знаем, что рассматриваем эксперимент, для которого возможен как успех, так и неудача, наша оценка такова, как если бы мы наверняка наблюдали один успех и одну неудачу еще до того, как начали эксперименты. В каком-то смысле мы сделали n + 2 наблюдения (известные как псевдоподсчеты ) с s + 1 успехом. Хотя это может показаться самым простым и разумным предположением, которое также оказывается верным, оно все же требует доказательства. Действительно, предположение о том, что псевдосчетчик равен одному на каждую возможность, является одним из способов обобщения двоичного результата, но имеет неожиданные последствия — см. Обобщение на любое количество возможностей ниже.

Тем не менее, если бы мы с самого начала не знали, что возможны как успех, так и неудача, нам пришлось бы приписать

Но см. «Математические детали » ниже для анализа его достоверности. В частности, это недействительно, когда , или .

Если количество наблюдений увеличится, и получать все больше и больше похожих, что интуитивно понятно: чем больше у нас данных, тем меньшее значение следует придавать нашей предшествующей информации.

Историческое применение к проблеме восхода солнца

[ редактировать ]Лаплас использовал правило последовательности, чтобы вычислить вероятность того, что Солнце взойдет завтра, учитывая, что оно восходило каждый день в течение последних 5000 лет. Получается очень большой коэффициент, примерно 5000 × 365,25, что дает шансы примерно 1 826 200 к 1 в пользу того, что Солнце взойдет завтра.

Однако, как показывают приведенные ниже математические детали, основным предположением для использования правила последовательности будет то, что у нас нет предварительных знаний о том, взойдет или не взойдет Солнце завтра, за исключением того, что оно может сделать и то, и другое. Это не относится к восходам солнца.

Лаплас это хорошо знал и в заключение примера с восходом солнца написал: «Но это число гораздо больше для того, кто, видя в совокупности явлений принцип, регулирующий дни и времена года, сознает, что ничто в настоящий момент не может остановить течение». этого». [2] Однако за этот расчет Лапласа высмеивали; его противники [ ВОЗ? ] не обратил внимания на это предложение или не понял его важности. [2]

В 1940-х годах Рудольф Карнап исследовал вероятностную теорию индуктивного рассуждения и разработал меры степени подтверждения, которые он рассматривал как альтернативу правилу преемственности Лапласа. [3] [4] См. также «Новую загадку индукции» # Карнап.

Интуиция

[ редактировать ]

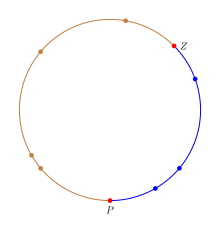

Правило последовательности можно интерпретировать интуитивно, рассматривая точки, случайно распределенные по кругу, а не подсчитывая количество «успехов»/«неуспехов» в эксперименте. [5] Чтобы имитировать поведение пропорции p на круге, мы раскрасим круг в два цвета, и доля круга, окрашенная в цвет «успеха», будет равна p . Чтобы выразить неопределенность относительно значения p , нам нужно выбрать часть круга.

Дробь выбирается путем выбора двух равномерно случайных точек на окружности. Первая точка Z соответствует нулю в интервале [0, 1], а вторая точка P соответствует p в интервале [0, 1]. В терминах круга доля круга от Z до P, движущаяся по часовой стрелке, будет равна p . испытаний n можно интерпретировать как n точек, равномерно распределенных по кругу; любая точка в дроби «успеха» является успехом, а в противном случае — неудачей. Это обеспечивает точное отображение успешных/неудачных экспериментов с вероятностью успеха p на равномерно случайные точки на круге. На рисунке доля успеха окрашена в синий цвет, чтобы отличать ее от остального круга, а точки P и Z выделены красным.

Учитывая этот круг, оценка p — это доля, окрашенная в синий цвет. Давайте разделим круг на n+2 дуги, соответствующие n+2 точкам, так что участок от точки на круге до следующей точки (движение по часовой стрелке) будет одной дугой, связанной с первой точкой. Таким образом, Z определяет первую синюю дугу, а P определяет первую не синюю дугу/дугу отказа. Поскольку следующая точка является равномерно случайной точкой, если она попадает в любую из синих дуг, испытание завершается успешно, а если она попадает в любую из других дуг, то оно терпит неудачу. Таким образом, вероятность успеха p равна где b — количество синих дуг, а t — общее количество дуг. Обратите внимание, что существует на одну синюю дугу (дугу Z ) больше, чем точка успеха, и на две дуги (у P и Z ) больше, чем n точек. Замена значений количеством успехов дает правило последовательности.

Примечание. Для фактической вероятности необходимо использовать длину синих дуг, разделенную на длину всех дуг. Однако когда k точек равномерно и случайно распределены по окружности, расстояние от точки до следующей точки равно 1/k. Таким образом, в среднем каждая дуга имеет одинаковую длину, и соотношение длин становится соотношением отсчетов.

Математические детали

[ редактировать ]Пропорции p присваивается равномерное распределение, чтобы описать неопределенность относительно ее истинного значения. распределение вероятностей (Эта пропорция не случайна, а неопределенна. Мы приписываем p , чтобы выразить нашу неопределенность, а не приписывать p случайность . Но с математической точки зрения это равнозначно тому же, что рассматривать p как если бы оно было случайным).

Пусть X i будет 1, если мы наблюдаем «успех» в i -м испытании , в противном случае 0, с вероятностью p успеха в каждом испытании. Таким образом, каждый X равен 0 или 1; каждый X имеет распределение Бернулли . эти X Предположим, что условно независимы при заданном p .

Мы можем использовать теорему Байеса , чтобы найти условное распределение вероятностей p с учетом данных X i , i = 1, ..., n. Для « априорной » (т. е. маргинальной) вероятностной меры p мы назначили равномерное распределение на открытом интервале (0,1)

Для вероятности данного p при наших наблюдениях мы используем функцию правдоподобия

где s = x 1 + ... + x n — количество «успехов», а n — количество испытаний (мы используем заглавную букву X для обозначения случайной величины и строчную букву x для фактически наблюдаемых данных). Объединив все это вместе, мы можем вычислить апостериорную величину:

Чтобы получить нормировочную константу , находим

( см. в бета-функции подробнее об интегралах этой формы ).

Таким образом, апостериорная функция плотности вероятности равна

Это бета-распределение с ожидаемым значением

Поскольку p говорит нам о вероятности успеха в любом эксперименте, а каждый эксперимент условно независим , условная вероятность успеха в следующем эксперименте равна просто p . Поскольку p рассматривается как случайная величина , закон полной вероятности говорит нам, что ожидаемая вероятность успеха в следующем эксперименте — это всего лишь ожидаемое значение p . Поскольку p зависит от наблюдаемых данных X i для i = 1,..., n , мы имеем

Тот же расчет можно выполнить с (неправильным) априорным значением , которое выражает полное незнание p , включая незнание вопроса, может ли эксперимент быть успешным или потерпеть неудачу. Этот несобственный априор равен 1/( p (1 − p )) для 0 ≤ p ≤ 1 и 0 в противном случае. [6] Если приведенный выше расчет повторить с этим априором, мы получим

Таким образом, если предварительно указать полное невежество, вероятность успеха определяется наблюдаемой частотой успеха. Однако апостериорное распределение, которое привело к этому результату, представляет собой распределение Beta( s , n − s ), которое не является правильным, когда s = n или s = 0 (т. е. константа нормализации бесконечна, когда s = 0 или s = n ). . Это означает, что мы не можем использовать эту форму апостериорного распределения для расчета вероятности успешного следующего наблюдения, когда s = 0 или s = n . Это делает информацию, содержащуюся в правиле преемственности, более яркой: ее можно рассматривать как выражение предварительного предположения о том, что если выборка будет продолжаться бесконечно, мы в конечном итоге увидим по крайней мере один успех и по крайней мере одну неудачу в выборке. Приор, выражающий полное невежество, не предполагает этого знания.

Чтобы оценить случай «полного незнания», когда можно иметь дело с s = 0 или s = n , мы сначала вернемся к гипергеометрическому распределению , обозначаемому . Именно этот подход использован Джейнсом (2003). Бином может быть получена как предельная форма, где таким образом, чтобы их соотношение остается фиксированным. Можно подумать о как количество успехов в общей популяции размером .

Эквивалент до является , с доменом . Работа при условии означает, что оценка эквивалентно оценке , а затем разделив эту оценку на . Задняя часть для может быть дано как:

![{\displaystyle P(S|N,n,s)\propto {1 \over S(NS)}{S \choose s}{NS \choose ns}\propto {S!(NS)! \over S(NS)(Ss)!(NS-[ns])!}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5c1c0a1bf2ad862da09e2c8e703317ab9c044602)

И видно, что если s = n или s = 0, то один из факториалов в числителе сокращается ровно на единицу в знаменателе. В случае s = 0 имеем:

Добавление нормализующей константы, которая всегда конечна (поскольку в области апостериорных значений нет особенностей и имеется конечное число членов), дает:

Таким образом, апостериорное ожидание для является:

Приблизительное аналитическое выражение для больших N дается путем сначала аппроксимации члена произведения:

а затем заменив сумму в числителе на интеграл

Та же процедура применяется и для знаменателя, но процесс немного сложнее, так как интеграл сложнее вычислить.

![{\displaystyle {\begin{aligned}\sum _{R=1}^{Nn}{\prod _{j=1}^{n-1}(NRj) \over R}&\approx \int _{ 1}^{Nn}{(NR)^{n-1} \over R}\,dR\\&=N\int _{1}^{Nn}{(NR)^{n-2} \over R}\,dR-\int _{1}^{Nn}(NR)^{n-2}\,dR\\&=N^{n-1}\left[\int _{1}^{ Nn}{dR \over R}-{1 \over n-1}+O\left({1 \over N}\right)\right]\approx N^{n-1}\ln(N)\end {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/88dea481bc89f4a2877d6d0b569bc315b79ff048)

где ln — натуральный логарифм, подстановка этих приближений в математическое ожидание дает

![{\displaystyle E\left({S \over N}|n,s=0,N\right)\approx {1 \over N}{{N^{n} \over n} \over N^{n- 1}\ln(N)}={1 \over n[\ln(N)]}={\log _{10}(e) \over n[\log _{10}(N)]}={ 0,434294 \over n[\log _{10}(N)]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/90d5c70a75c9230a88cbebf776c8f12c1c955f79)

по основанию 10 логарифм где в окончательном ответе для простоты вычислений использовался . Например, если популяция имеет размер 10 к тогда вероятность успеха в следующей выборке определяется выражением:

Так, например, если население составляет порядка десятков миллиардов, так что k = 10, и мы наблюдаем n безуспешные результаты = 10, то ожидаемая доля в популяции составляет примерно 0,43%. Если популяция меньше, так что n = 10, k = 5 (десятки тысяч), ожидаемая доля возрастает примерно до 0,86% и так далее. Аналогично, если количество наблюдений меньше, так что n = 5, k = 10, пропорция снова возрастает примерно до 0,86%.

Эта вероятность не имеет положительной нижней границы и может быть сделана сколь угодно малой для все большего и большего выбора N или k . Это означает, что вероятность зависит от размера генеральной совокупности, из которой производится выборка. Переходя к пределу бесконечного N (для более простых аналитических свойств), мы «выбрасываем» часть очень важной информации. Обратите внимание, что это соотношение незнания сохраняется только до тех пор, пока не наблюдается никаких успехов. Соответственно, оно возвращается к наблюдаемому правилу частоты. как только будет замечен один успех. Соответствующие результаты получены для случая s=n путем переключения меток и последующего вычитания вероятности из 1.

Обобщение на любое количество возможностей

[ редактировать ]В этом разделе дается эвристический вывод, аналогичный тому, который приведен в «Теории вероятностей: логика науки» . [7]

Правило преемственности имеет множество различных интуитивных интерпретаций, и в зависимости от того, какую интуицию использовать, обобщение может быть различным. Таким образом, отсюда следует действовать очень осторожно и заново выводить результаты из основных принципов, а не вводить интуитивно разумное обобщение. Полный вывод можно найти в книге Джейнса, но альтернативный вывод становится легче понять, если известно решение. Еще один момент, который следует подчеркнуть, заключается в том, что предшествующее состояние знаний, описываемое правилом последовательности, дается в виде перечисления возможностей с дополнительной информацией, которую можно наблюдать по каждой категории. Это можно эквивалентно однократному наблюдению за каждой категорией перед сбором данных. Чтобы обозначить, что это используемые знания, I m ставится как часть условий в вероятностных заданиях.

Правило преемственности основано на установлении биномиальной вероятности и равномерного предварительного распределения. Таким образом, прямое обобщение — это всего лишь многомерное расширение этих двух распределений: 1) установка равномерного априора для исходных m категорий и 2) использование полиномиального распределения в качестве функции правдоподобия (которое является многомерным обобщением биномиального распределения). Можно показать, что равномерное распределение является частным случаем распределения Дирихле со всеми его параметрами, равными 1 (точно так же, как равномерное распределение является Бета(1,1) в двоичном случае). Распределение Дирихле является априорным для полиномиального распределения, что означает, что апостериорное распределение также является распределением Дирихле с другими параметрами. Пусть pi i обозначает вероятность того, что категория i будет наблюдаться, и пусть n обозначает количество раз, когда категория i ( i = 1, ..., m ) действительно наблюдалась. Тогда совместное апостериорное распределение вероятностей p 1 , ..., pm : определяется выражением

Чтобы получить обобщенное правило последовательности, обратите внимание, что вероятность наблюдения категории i при следующем наблюдении, зависящая от pi , равна просто pi , нам просто нужно ее математическое ожидание. Обозначим A i событие, когда следующее наблюдение относится к категории i ( i = 1, ..., m ), и пусть n = n 1 + ... + n m будет общим количеством сделанных наблюдений. Результат, используя свойства распределения Дирихле:

Это решение сводится к вероятности, которая будет присвоена с использованием принципа безразличия до того, как будут сделаны какие-либо наблюдения (т. е. n = 0), в соответствии с исходным правилом последовательности. Он также содержит правило преемственности как частный случай, когда m = 2, как и должно быть обобщением.

Поскольку предложения или события A i категорий можно объединить являются взаимоисключающими, m в 2. Просто сложите вероятности A i , соответствующие «успеху», чтобы получить вероятность успеха. Предположим, что это объединяет категории c как «успех» и категории mc как «неудача». Обозначим s сумму соответствующих значений n i , которые были названы «успехом». Тогда вероятность «успеха» в следующем испытании равна:

что отличается от первоначального правила наследования. Но обратите внимание, что исходное правило последовательности основано на I 2 , тогда как обобщение основано на I m . Это означает, что информация, содержащаяся в I m, отличается от содержащейся в I 2 . Это указывает на то, что простое знание о более чем двух исходах, которые, как мы знаем, возможны, является важной информацией при сокращении этих категорий до двух. Это иллюстрирует тонкость описания априорной информации и то, почему важно указывать, какую априорную информацию использовать.

Дальнейший анализ

[ редактировать ]Очень важна хорошая модель (т. е. хороший компромисс между точностью и практичностью). Перефразируя Лапласа о проблеме восхода солнца : хотя у нас есть огромное количество образцов восхода Солнца, существуют гораздо лучшие модели Солнца, чем предположение о том, что оно имеет определенную вероятность восхода каждый день, например, просто имеет период полураспада.

При наличии хорошей модели лучше всего провести как можно больше наблюдений в зависимости от ожидаемой надежности предшествующих знаний, стоимости наблюдений, имеющегося времени и ресурсов, а также требуемой точности.

Одним из самых сложных аспектов правила наследования являются не математические формулы, а ответ на вопрос: когда применяется правило наследования? В разделе обобщения это было очень четко отмечено путем добавления априорной информации I m в расчеты . Таким образом, когда все, что известно о явлении, это то, что до наблюдения каких-либо данных известно m возможных результатов, только тогда применяется правило последовательности. Если правило последовательности применяется в задачах, где оно неточно описывает предшествующее состояние знаний, то оно может дать противоречивые результаты. Это происходит не потому, что правило преемственности несовершенно, а потому, что оно фактически отвечает на другой вопрос, основанный на другой предварительной информации.

В принципе (см. правило Кромвеля ), ни одна возможность не должна иметь вероятность (или ее псевдосчет), равную нулю, поскольку ничто в физическом мире не должно считаться строго невозможным (хотя это может быть) - даже если это противоречит всем наблюдениям и текущим теориям. . Действительно, правило Байеса не учитывает абсолютно наблюдение, вероятность которого ранее считалась нулевой, — оно до сих пор объявляется невозможным. Однако рассмотрение только фиксированного набора возможностей является приемлемым путем, нужно просто помнить, что результаты зависят (или ограничиваются) рассматриваемым набором, а не каким-то «универсальным» набором. Фактически Ларри Бретхорст показывает, что включение возможности «чего-то еще» в пространство гипотез не влияет на относительные вероятности другой гипотезы — оно просто перенормирует их, чтобы в сумме получить значение меньше 1. [8] Пока не указано «что-то еще», функция правдоподобия, обусловленная этим «чем-то еще», является неопределенной, ибо как определить ? Таким образом, никакое обновление априорной вероятности «чего-то еще» не может произойти, пока оно не будет определено более точно.

Однако иногда остается спорным вопрос о том, должны ли предварительные знания влиять на относительные вероятности или также на общий вес предшествующих знаний по сравнению с фактическими наблюдениями. На этот вопрос нет однозначного ответа, поскольку это зависит от того, какие предварительные знания учитываются. Фактически, альтернативное априорное состояние знаний могло бы иметь вид: «Я указал m потенциальных категорий, но я уверен, что только одна из них возможна до наблюдения данных. Однако я не знаю, какая именно категория это». ." Математическим способом описания этого априора является распределение Дирихле со всеми параметрами, равными m. −1 , который затем дает в знаменателе псевдосчет 1 вместо m и добавляет псевдосчет m −1 к каждой категории. Это дает немного другую вероятность в двоичном случае .

На оценку априорных вероятностей стоит тратить значительные усилия только тогда, когда они могут иметь значительный эффект. Они могут быть важны, когда наблюдений мало — особенно когда их настолько мало, что было мало наблюдений за некоторыми возможностями, например, за редким животным в данном регионе. Это также важно, когда имеется много наблюдений, когда считается, что ожидание должно быть сильно смещено к предыдущим оценкам, несмотря на многие наблюдения об обратном, например, для колеса рулетки в уважаемом казино. В последнем случае, по крайней мере, некоторые из псевдосчетов могут оказаться очень большими. Они не всегда малы и поэтому вскоре перевешиваются реальными наблюдениями, как это часто предполагается. Однако, хотя и в крайнем случае, для повседневных целей предварительные знания обычно жизненно важны. Таким образом, большинство решений должны быть в некоторой степени субъективными (в зависимости от аналитика и используемого анализа).

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Лаплас, Пьер-Симон (1814). Философское эссе о вероятности. Париж: Курьер.

- ^ Jump up to: а б Часть II, раздел 18.6, Джейнс, Э.Т. и Бретхорст, Г.Л. (2003). Теория вероятностей: логика науки. Издательство Кембриджского университета. ISBN 978-0-521-59271-0

- ^ Рудольф Карнап (1945). «Об индуктивной логике» (PDF) . Философия науки . 12 (2): 72–97. дои : 10.1086/286851 . S2CID 14481246 . ; здесь: стр.86, 97

- ^ Рудольф Карнап (1947). «О применении индуктивной логики» (PDF) . Философия и феноменологические исследования . 8 (1): 133–148. дои : 10.2307/2102920 . JSTOR 2102920 . ; здесь: стр.145

- ^ Нейман, Эрик. «Элегантное доказательство правила преемственности Лапласа» . Неожиданные ценности . Эрик Нейман . Проверено 13 апреля 2023 г.

- ^ http://www.stats.org.uk/priors/noninformative/Smith.pdf [ только URL-адрес PDF ]

- ^ Джейнс, ET (2003), Теория вероятностей: логика науки , Кембридж, Великобритания, издательство Кембриджского университета.

- ^ Бреттост, Г. Ларри (1988). Байесовский спектральный анализ и оценка параметров (PDF) (кандидатская диссертация). п. 55.