Невозможная троица

Невозможная троица (также известная как невозможная трилемма , денежная трилемма или Нечестивая троица ) — это концепция в международной экономике и международной политической экономии , которая утверждает, что невозможно иметь все три из следующих факторов одновременно:

- фиксированный валютный курс

- свободное движение капитала (отсутствие контроля за движением капитала )

- независимая денежно-кредитная политика

Это одновременно гипотеза, основанная на непокрытом условии паритета процентных ставок , и вывод эмпирических исследований, в которых правительства, пытавшиеся одновременно достичь всех трех целей, потерпели неудачу. Эта концепция была независимо разработана Джоном Маркусом Флемингом в 1962 году и Робертом Александром Манделлом в различных статьях между 1960 и 1963 годами. [1]

Исторически в странах с развитой экономикой периоды до 1914 года и 1970–2014 годов характеризовались стабильными обменными курсами и свободным движением капитала, тогда как денежная автономия была ограниченной. В периоды 1914–1924 и 1950–1969 годов существовали ограничения на движение капитала (например, контроль за движением капитала ), но присутствовали стабильность обменного курса и денежная автономия. [2] [3]

Выбор политики

[ редактировать ]Согласно невозможной троице, центральный банк может одновременно проводить только две из трех вышеупомянутых политик. Чтобы понять почему, рассмотрим этот пример (который абстрагируется от риска, но не имеет существенного значения для основной сути):

Предположим, что мировая процентная ставка составляет 5%. Если центральный банк страны происхождения попытается установить внутреннюю процентную ставку на уровне ниже 5%, например, на уровне 2%, это приведет к обесцениванию национальной валюты , поскольку инвесторы захотят продать свою низкодоходную национальную валюту и купить более высокую. получение иностранной валюты. Если центральный банк также хочет иметь свободное движение капитала, единственный способ, которым центральный банк может предотвратить обесценивание национальной валюты, — это продать свои валютные резервы. Поскольку валютные резервы центрального банка ограничены, как только резервы истощаются, национальная валюта обесценивается.

Следовательно, все три цели политики, упомянутые выше, не могут быть достигнуты одновременно. Центральный банк должен отказаться от одной из трех целей. Таким образом, у центрального банка есть три варианта комбинирования политики.

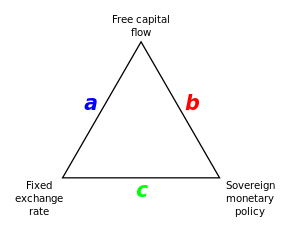

Параметры

[ редактировать ]С точки зрения приведенной выше диаграммы (Oxelheim, 1990) возможны следующие варианты:

- Вариант (а): Стабильный обменный курс и свободное движение капитала (но не независимая денежно-кредитная политика, поскольку установление внутренней процентной ставки, отличной от мировой процентной ставки, подорвет стабильный обменный курс из-за давления на национальную валюту в сторону повышения или обесценивания ).

- Вариант (б): независимая денежно-кредитная политика и свободное движение капитала (но не стабильный обменный курс).

- Вариант (c): Стабильный обменный курс и независимая денежно-кредитная политика (но без свободного движения капитала, что потребовало бы использования контроля за движением капитала ).

В настоящее время члены еврозоны выбрали первый вариант (а) после введения евро. Напротив, гарвардский экономист Дэни Родрик » выступает за использование третьего варианта (с) в своей книге «Парадокс глобализации , подчеркивая, что мировой ВВП рос быстрее всего в эпоху Бреттон-Вудса, когда контроль над движением капитала был принят в господствующей экономической науке. Родрик также утверждает, что расширение финансовой глобализации и свободное движение потоков капитала являются причиной того, что экономические кризисы стали более частыми как в развивающихся, так и в развитых странах. Родрик также разработал политическую трилемму мировой экономики , в которой « демократия , национальный суверенитет и глобальная экономическая интеграция несовместимы друг с другом: мы можем объединить любые два из трех, но никогда не иметь всех трех одновременно и в полной мере». [4]

Теоретический вывод

[ редактировать ]Формальной моделью, лежащей в основе этой гипотезы, является непокрытое условие паритета процентных ставок, которое гласит, что в отсутствие риск арбитраж премии за гарантирует, что обесценивание или повышение курса валюты одной страны по отношению к другой валюте будет равно процентных ставок. номинальному дифференциалу между ними. Поскольку при привязке, т.е. фиксированном обменном курсе, за исключением девальвации или отказа от фиксированного курса, модель подразумевает, что номинальные процентные ставки двух стран будут уравнены. Примером этого была последующая девальвация песо . [ который? ] он был привязан к доллару США на уровне 0,08 и в конечном итоге обесценился на 46%. [ нужна ссылка ] Это, в свою очередь, означает, что страна, применяющая привязку, не имеет возможности самостоятельно устанавливать номинальную процентную ставку и, следовательно, не имеет независимой денежно-кредитной политики. Единственный способ, которым страна могла бы иметь одновременно фиксированный обменный курс и независимую денежно-кредитную политику, — это предотвратить арбитраж на валютном рынке, установив контроль за капиталом в международных транзакциях.

Трилемма на практике

[ редактировать ]Идея невозможной троицы превратилась из теоретического любопытства в основу макроэкономики открытой экономики в 1980-х годах, когда контроль над движением капитала рухнул во многих странах, и были видны конфликты между привязкой обменных курсов и автономией денежно-кредитной политики. В то время как одна из версий невозможной троицы сосредоточена на крайнем случае – при идеально фиксированном обменном курсе и совершенно открытом счете операций с капиталом страна не имеет абсолютно никакой автономной денежно-кредитной политики – реальный мир неоднократно подбрасывал примеры ослабления контроля за движением капитала. , что приводит к большей жесткости обменного курса и меньшей автономии денежно-кредитной политики.

В 1997 году Морис Обстфельд и Алан М. Тейлор широко использовали термин «трилемма» в экономической науке. [5] В работе с Джеем Шамбо они разработали первые методы эмпирической проверки этой центральной, но до сих пор непроверенной гипотезы международной макроэкономики. [6]

Экономисты Майкл Бурда и Чарльз Выплош приводят иллюстрацию того, что может произойти, если страна попытается достичь всех трех целей одновременно. Для начала они предполагают, что страна с фиксированным обменным курсом находится в равновесии относительно потоков капитала, поскольку ее денежно-кредитная политика согласована с международным рынком. Однако затем страна принимает экспансионистскую денежно-кредитную политику, чтобы попытаться стимулировать свою внутреннюю экономику.

Это предполагает увеличение денежной массы и падение внутренней процентной ставки. Поскольку доступная на международном уровне процентная ставка, скорректированная с учетом курсовых разниц, не изменилась, участники рынка могут получать прибыль, занимая деньги в валюте страны, а затем кредитуя их за границей – это форма кэрри-трейд .

Без контроля над капиталом игроки рынка будут делать это массово . Торговля будет включать продажу заемной валюты на валютном рынке с целью приобретения иностранной валюты для инвестиций за рубежом – и это, как правило, приводит к падению цены национальной валюты из-за внезапного увеличения предложения. Поскольку страна имеет фиксированный обменный курс, она должна защищать свою валюту и продавать свои резервы, чтобы выкупить свою валюту. Однако, если денежно-кредитная политика не будет изменена обратно, международные рынки будут неизменно продолжать работу до тех пор, пока валютные резервы правительства не будут исчерпаны. [примечание 1] тем самым вызывая девальвацию валюты, тем самым нарушая одну из трех целей, а также обогащая игроков рынка за счет правительства, которое пыталось разрушить невозможную троицу. [7]

Исследование периода классического золотого стандарта, проведенное в 2022 году, показало, что поведение стран с развитой экономикой в ответ на международные потрясения соответствует невозможной трилемме. [8]

Возможна дилемма

[ редактировать ]В современном мире, учитывая рост торговли товарами и услугами и быстрые темпы финансовых инноваций, возможно, что контроль за движением капитала зачастую можно обойти. Кроме того, контроль за движением капитала вносит многочисленные искажения. произошло движение Следовательно, существует несколько важных стран с эффективной системой контроля за капиталом, хотя к началу 2010 года среди экономистов, политиков и Международного валютного фонда обратно в пользу ограниченного использования. [9] [10] [11] Не имея эффективного контроля над свободным движением капитала, невозможная троица утверждает, что страна должна выбирать между снижением волатильности валюты и проведением стабилизирующей денежно-кредитной политики: она не может делать и то, и другое. Как заявил Пол Кругман в 1999 году: [12]

Дело в том, что вы не можете иметь все: страна должна выбрать два из трех. Он может фиксировать свой обменный курс, не ослабляя свой центральный банк, а только сохраняя контроль над потоками капитала (как сегодня в Китае); он может оставить движение капитала свободным, но сохранить денежную автономию, но только за счет колебаний обменного курса (как в Великобритании или Канаде); или она может оставить капитал свободным и стабилизировать валюту, но только отказавшись от любой возможности корректировать процентные ставки для борьбы с инфляцией или рецессией (как сегодня в Аргентине, [примечание 2] или, если уж на то пошло, большая часть Европы).

Исторические события

[ редактировать ]Известно, что сочетание трех политик – фиксированного обменного курса, свободного движения капитала и независимой денежно-кредитной политики – приводит к финансовому кризису. Кризис мексиканского песо (1994–1995 гг.), Азиатский финансовый кризис 1997 г. (1997–1998 гг.) И финансовый коллапс в Аргентине (2001–2002 гг.) [13] часто приводят в качестве примера.

В частности, восточноазиатский кризис (1997–1998 гг.) широко известен как крупномасштабный финансовый кризис, вызванный сочетанием трех политических мер, нарушающих невозможную троицу. [14] Страны Восточной Азии де-факто перешли на привязку доллара (фиксированный обменный курс). [15] содействие свободному движению капитала (свободное движение капитала) [14] и одновременно проводить независимую денежно-кредитную политику. Во-первых, из-за фактической привязки доллара иностранные инвесторы могли инвестировать в азиатские страны без риска колебаний обменного курса. Во-вторых, свободный поток капитала не сдерживал иностранных инвестиций. В-третьих, краткосрочные процентные ставки в азиатских странах были выше, чем краткосрочные процентные ставки в Соединенных Штатах с 1990 по 1999 год. По этим причинам многие иностранные инвесторы вложили огромные суммы денег в азиатские страны и получили огромные прибыли. Хотя торговый баланс азиатских стран был благоприятным, инвестиции носили проциклический характер для этих стран. Но когда торговый баланс азиатских стран изменился, инвесторы быстро вернули свои деньги, что спровоцировало азиатский кризис. В конечном итоге такие страны, как Таиланд, исчерпали долларовые резервы и были вынуждены позволить своей валюте плавать и девальвироваться. Поскольку многие краткосрочные долговые обязательства были выражены в долларах США, долги существенно выросли, и многим предприятиям пришлось закрыться и объявить о банкротстве. Беспорядочный крах режимов фиксированного обменного курса в Азии был предсказан Обстфельдом и Рогоффом, которые показали, что эмпирически почти ни один режим фиксированного обменного курса не выжил в течение пяти лет после открытия счета операций с капиталом. [16]

См. также

[ редактировать ]- Контроль капитала

- Фиксированный обменный курс

- Плавающий обменный курс

- Несогласованная триада

- Либеральный парадокс

- Модель Манделла – Флеминга

- Дилемма Триффа

Примечания

[ редактировать ]- ^ В реальных примерах, когда участники рынка достигают точки, когда они подозревают, что у правительства заканчиваются резервы для защиты своей валюты, они начинают проводить прямые спекулятивные атаки , когда занимают и продают национальную валюту, не беспокоясь о переносе валюты. сделок, что приводит к быстрой прибыли в случае неизбежной девальвации.

- ^ Обратите внимание, что это было написано в 1999 году, когда в Аргентине был фиксированный обменный курс. Аргентина отказалась от этого в январе 2002 г. См. Экономический кризис в Аргентине (1999–2002 гг.).

Ссылки

[ редактировать ]- ^ Боутон, Джеймс М. (2003). «О происхождении модели Флеминга-Манделла» (PDF) . Документы сотрудников МВФ . 50 (1): 1–3. дои : 10.5089/9781451852998.001 . Проверено 17 апреля 2019 г.

- ^ Эйхенгрин, Барри; Эстевес, Руи Педро (2021), Фукао, Кёдзи; Бродберри, Стивен (ред.), «Международные финансы» , Кембриджская экономическая история современного мира: Том 2: с 1870 года по настоящее время , том. 2, Издательство Кембриджского университета, стр. 501–525, ISBN. 978-1-107-15948-8

- ^ Броз, Дж. Лоуренс; Фриден, Джеффри А. (2001). «Политическая экономия международных валютных отношений» . Ежегодный обзор политической науки . 4 (1): 317–343. doi : 10.1146/annurev.polisci.4.1.317 . ISSN 1094-2939 .

- ^ Родрик, Дэни (27 июня 2007 г.), «Неизбежная трилемма мировой экономики» , Rodrik.typepad.com , Typepad ( Endurance International Group ) [ самостоятельный источник ]

- ^ Обстфельд, Морис; Тейлор, Алан М. (1998). «Великая депрессия как водораздел: международная мобильность капитала в долгосрочной перспективе». В Бордо, Майкл Д.; Голдин, Клаудия ; Уайт, Юджин Н. (ред.). Определяющий момент: Великая депрессия и американская экономика в двадцатом веке . Чикаго: Издательство Чикагского университета. стр. 353–402. дои : 10.3386/w5960 . ISBN 978-0-226-06589-2 . S2CID 152881930 .

- ^ Обстфельд, Морис; Шамбо, Джей С.; Тейлор, Алан М. (2005). «Трилемма в истории: компромисс между обменными курсами, денежно-кредитной политикой и мобильностью капитала» (PDF) . Обзор экономики и статистики . 87 (3): 423–438. дои : 10.1162/0034653054638300 . S2CID 6786669 .

- ^ Бурда, Майкл С .; Выплош, Чарльз (2005). Макроэкономика: Европейский текст, 4-е издание . Издательство Оксфордского университета. стр. 246–248, 515, 516 . ISBN 978-0-19-926496-4 .

- ^ Базо, Гийом; Монне, Эрик; Морис, Матиас (2022). «Укрощение глобального финансового цикла: центральные банки как амортизаторы в первую эпоху глобализации» . Журнал экономической истории . 82 (3): 801–839. дои : 10.1017/S0022050722000274 . ISSN 0022-0507 . S2CID 251268787 .

- ^ Дэни Родрик (11 марта 2010 г.). «Конец эпохи финансов» . Проект Синдикат . Проверено 24 мая 2010 г.

- ^ Кевин Галлахер (01 марта 2010 г.). «Контроль за движением капитала снова в инструментарии МВФ» . Хранитель . Проверено 24 мая 2010 г.

- ^ Субраманиан, Арвинд (18 ноября 2009 г.). «Время для скоординированного контроля за счетом операций с капиталом?» . Базовый сценарий . Проверено 15 декабря 2009 г.

- ^ Пол Кругман (10 октября 1999 г.). «О Канада, забытая нация получает Нобелевскую премию» . Сланец . Проверено 1 июня 2010 г.

- ^ Айзенман, Джошуа (2010), Невозможная троица (также известная как Политическая трилемма) , Калифорнийский университет, Санта-Крус: факультет экономики, стр. 11

- ^ Перейти обратно: а б Патнаик, Ила; Шах, Аджай (2010), «Азия противостоит невозможной троице» (PDF) , Рабочий документ 2010-64 , Нью-Дели: Национальный институт государственных финансов и политики, заархивировано из оригинала (PDF) 22 сентября 2017 г. , извлечено 06.08.2014

- ^ Гарнаут, Р. (1999). Экономический кризис Юго-Восточной Азии: истоки, уроки и путь вперед . Хайнц Вольфганг Арндт и Хэл Хилл, Институт исследований Юго-Восточной Азии. ISBN 9789813055896 .

- ^ Обстфельд, Морис; Рогофф, Кеннет (декабрь 1995 г.). «Мираж фиксированных валютных курсов» . Журнал экономических перспектив . 9 (4): 73–96. дои : 10.1257/jep.9.4.73 . ISSN 0895-3309 .

Дальнейшее чтение

[ редактировать ]- Оксельхайм, Л. (1990), Международная финансовая интеграция, Гейдельберг: Springer Verlag. ISBN 3-540-52629-3