критерий Келли

В теории вероятностей критерий Келли (или стратегия Келли или ставка Келли ) — это формула для определения размера последовательности ставок путем максимизации долгосрочного ожидаемого значения логарифма богатства, что эквивалентно максимизации долгосрочного ожидаемого геометрического роста. ставка . Джон Ларри Келли-младший , исследователь Bell Labs , описал критерий в 1956 году. [1]

Практическое использование формулы было продемонстрировано для азартных игр . [2] [3] и та же идея использовалась для объяснения диверсификации в управлении инвестициями . [4] В 2000-х годах анализ в стиле Келли стал частью господствующей инвестиционной теории. [5] и было заявлено, что известные успешные инвесторы, включая Уоррена Баффета, [6] и Билл Гросс [7] использовать методы Келли. [8] Также см. Выбор межвременного портфеля . Это также стандартная замена статистической мощности в действительных в любое время статистических тестах и доверительных интервалах, основанных на электронных значениях и электронных процессах .

Критерий Келли для бинарных ставок доходности

[ редактировать ]В системе, где доход от инвестиций или ставки является бинарным, поэтому заинтересованная сторона либо выигрывает, либо проигрывает фиксированный процент своей ставки, коэффициент ожидаемого темпа роста дает очень конкретное решение для оптимального процента ставок.

Формула азартных игр

[ редактировать ]Если проигрыш ставки влечет за собой потерю всей ставки, ставка Келли:

где:

- — это доля текущего банкролла, на которую можно сделать ставку.

- это вероятность победы.

- это вероятность проигрыша.

- это доля ставки, полученной в результате выигрыша. 2 к 1 Например, если вы ставите 10 долларов с коэффициентом (в случае выигрыша вам возвращаются 30 долларов, вы выигрываете 20 долларов), тогда .

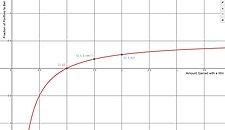

На рисунке по оси X показана сумма, полученная в результате выигрыша, в зависимости от доли портфеля, на которую будет сделана ставка, по оси Y. Этот показатель предполагает p=0,5 (вероятность как выигрыша, так и проигрыша составляет 50%). Если сумма, полученная в результате выигрыша, равна 1, то сумма ставки Келли равна 0 долларам, что имеет смысл при справедливой ставке без ожидаемого выигрыша.

Например, если вероятность выигрыша в игре составляет 60% ( , ), и игрок получает коэффициент 1 к 1 на выигрышную ставку ( ), то для максимизации долгосрочных темпов роста банкролла игрок должен ставить 20% банкролла при каждой возможности ( ).

Если преимущество игрока равно нулю (т. е. если ), то критерий рекомендует игроку ничего не ставить.

Если ребро отрицательное ( ), формула дает отрицательный результат, указывающий на то, что игроку следует принять другую сторону ставки. Например, в американской рулетке игроку предлагается равный денежный выигрыш ( ) на красном, когда на колесе 18 красных чисел и 20 некрасных чисел ( ). Ставка Келли Это означает, что игрок должен поставить одну девятнадцатую часть своего банкролла на то, что красное не выпадет. В рулетке не существует явной ставки против красного с сопоставимыми шансами, поэтому лучшее, что может сделать игрок Келли, — это ничего не ставить.

Инвестиционная формула

[ редактировать ]Более общая форма формулы Келли учитывает частичные потери, что актуально для инвестиций: [9] : 7

где:

- представляет собой долю активов, применимую к ценной бумаге.

- – это вероятность того, что стоимость инвестиций увеличится.

- - вероятность того, что стоимость инвестиций уменьшится ( ).

- — это доля, полученная в результате положительного результата. [9] : 7 Если цена ценной бумаги вырастет на 10%, то .

- это доля, которая теряется при отрицательном результате. [9] : 7 Если цена ценной бумаги упадет на 10%, то

Обратите внимание, что критерий Келли действителен только для известных вероятностей результата, чего нельзя сказать о инвестициях. Кроме того, инвесторы, не склонные к риску, не должны инвестировать всю долю Келли.

Общую форму можно переписать следующим образом

где:

- — это соотношение вероятности выигрыша к проигрышу (WLP), которое представляет собой соотношение выигрышных и проигрышных ставок.

- — это соотношение выигрышей и проигрышей (WLR) исходов ставок, которое представляет собой перекос выигрышей .

Очевидно, что, по крайней мере, один из факторов или должно быть больше 1, чтобы иметь преимущество (поэтому ). Возможно даже, что соотношение вероятностей выигрыша и проигрыша неблагоприятно. , но у человека есть преимущество, пока .

Формула Келли может легко привести к дроби больше 1, например, при потере размера. (см. приведенное выше выражение с коэффициентами и ). Это происходит несколько нелогично, потому что формула дроби Келли компенсирует небольшой размер проигрыша большей ставкой. Однако в большинстве реальных ситуаций существует высокая неопределенность в отношении всех параметров, входящих в формулу Келли. В случае доли Келли выше 1 теоретически выгодно использовать кредитное плечо для покупки дополнительных ценных бумаг с маржой .

Пример ставок – поведенческий эксперимент

[ редактировать ]В ходе исследования каждому участнику давали по 25 долларов и предлагали сделать ставку на равные деньги на монету, на которую в 60% случаев выпадет решка. На игру у участников было 30 минут, поэтому они могли сделать около 300 ставок, а размер призов был ограничен 250 долларами. Но поведение испытуемых было далеко от оптимального:

Примечательно, что 28% участников обанкротились, а средняя выплата составила всего 91 доллар. Лишь 21% участников достигли максимума. 18 из 61 участника поставили все на один бросок, а две трети на каком-то этапе эксперимента сделали ставку на решку. [10] [11]

Используя критерий Келли и основываясь на шансах эксперимента (игнорируя ограничение в 250 долларов и конечную продолжительность теста), правильным подходом будет ставка 20% своего банкролла на каждый подбрасывание монеты, что дает средний прирост 2,034% за каждый раунд. Это среднее геометрическое , а не арифметическая ставка в 4% (r = 0,2 х (0,6 – 0,4) = 0,04). Теоретическое ожидаемое богатство после 300 раундов составляет 10 505 долларов ( ), если бы оно не было ограничено.

В этой конкретной игре из-за кэпа стратегия ставки только 12% банка на каждый бросок даст еще лучшие результаты (вероятность достижения кэпа 95% и средняя выплата 242,03 доллара).

Доказательство

[ редактировать ]Эвристические доказательства критерия Келли просты. [12] Критерий Келли максимизирует ожидаемое значение логарифма богатства (математическое ожидание функции определяется как сумма по всем возможным результатам вероятности каждого конкретного результата, умноженная на значение функции в случае этого результата. ). Мы начинаем с 1 единицы богатства и делаем ставку на долю этого богатства на результат, который произойдет с вероятностью и предлагает шансы на . Вероятность выигрыша равна , и в этом случае результирующее богатство будет равно . Вероятность проигрыша равна и вероятность отрицательного результата . В этом случае полученное богатство будет равно . Таким образом, ожидаемая геометрическая скорость роста является:

Мы хотим найти максимум r этой кривой (как функцию f ), что включает в себя нахождение производной уравнения. Это легче сделать, если сначала логарифмировать каждую сторону. Полученное уравнение:

с обозначающий логарифмический рост богатства. Чтобы найти значение для которого скорость роста максимальна, обозначаемая как , мы дифференцируем приведенное выше выражение и приравниваем его к нулю. Это дает:

Переставляя это уравнение, чтобы найти значение дает критерий Келли:

Обратите внимание, что это выражение сводится к простой формуле азартной игры, когда , когда проигрыш приводит к полной потере ставки.

Критерий Келли для небинарной доходности

[ редактировать ]Если доходность инвестиций или ставок носит непрерывный характер, оптимальный коэффициент темпа роста должен учитывать все возможные события.

Заявление на фондовый рынок

[ редактировать ]В математических финансах, если веса ценных бумаг максимизируют ожидаемый геометрический темп роста (что эквивалентно максимизации логарифма богатства), то портфель является оптимальным для роста.

Критерий Келли показывает, что для данной волатильной ценной бумаги он выполняется, когда

где - это доля доступного инвестированного капитала, которая максимизирует ожидаемый геометрический темп роста, - ожидаемый коэффициент темпа роста, – дисперсия коэффициента скорости роста и представляет собой норму прибыли на остаточный капитал. симметричная функция плотности вероятности Обратите внимание, что здесь предполагалась .

При расчете оптимальных для роста портфелей могут возникать огромные проблемы с поступлением и вывозом мусора. Например, в приведенных ниже случаях ожидаемая доходность и ковариационная структура активов принимаются как заданные, но эти параметры в лучшем случае являются оценками или моделями, имеющими значительную неопределенность. Если веса портфеля во многом зависят от ошибок оценки, то фактические результаты оптимального для роста портфеля могут фантастически отличаться от ожидаемых прогнозов. Неопределенность параметров и ошибки оценки — большая тема в теории портфеля. Подход к противодействию неизвестному риску состоит в том, чтобы инвестировать меньше, чем критерий Келли.

Грубые оценки по-прежнему полезны. Если мы возьмем избыточную доходность 4% и волатильность 16%, то годовые коэффициенты Шарпа и коэффициент Келли рассчитываются как 25% и 150%. Дневной коэффициент Шарпа и коэффициент Келли составляют 1,7% и 150%. Коэффициент Шарпа подразумевает ежедневную вероятность выигрыша p = (50% + 1,7%/4), где мы предположили, что диапазон вероятностей равен . Теперь мы можем применить дискретную формулу Келли для выше с , и мы получаем еще одну приблизительную оценку дроби Келли . Обе эти оценки доли Келли кажутся вполне разумными, однако разумный подход предполагает дальнейшее умножение коэффициента Келли на 50% (т.е. на половину Келли).

В подробной статье Эдварда О. Торпа и его соавтора доля Келли для индекса SP500 американского фондового рынка оценивается в 117%. [13] Еще одной причиной является значительный риск снижения цен на фондовых рынках. [14] уменьшить дробь Келли от наивной оценки (например, уменьшить до половины Келли).

Доказательство

[ редактировать ]Строгое и общее доказательство можно найти в Келли . оригинальной статье [1] или в некоторых других ссылках, перечисленных ниже. Некоторые исправления опубликованы. [15] Приведем следующее нестрогое рассуждение для случая с (ставка «равные деньги» 50:50), чтобы показать общую идею и дать некоторые идеи. [1] Когда , игрок, делающий ставку на Келли, делает ставку раз их первоначальное богатство , как показано выше. Если они выиграют, у них есть после одной ставки. Если они проиграют, у них есть . Предположим, они сделают делайте такие ставки и выигрывайте раз из этой серии ставки. Итоговое богатство составит:

Порядок выигрышей и проигрышей не влияет на полученное богатство. Предположим, другой игрок ставит другую сумму, за некоторую стоимость (где может быть положительным или отрицательным). У них будет после победы и после проигрыша. После той же серии побед и поражений, что и у игрока, сделавшего ставку на Келли, они получат:

![{\displaystyle [2(1-p)-\Delta ]W}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d20ad3d90fb43ee4319892648c816c030792c649)

![{\displaystyle (2p+\Delta)^{K}[2(1-p)-\Delta ]^{NK}W}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b05be1ee7c7ba330cb0e3a60a04a13800ad279a4)

Возьмите производную от этого по и получите:

![{\displaystyle K(2p+\Delta)^{K-1}[2(1-p)-\Delta ]^{NK}W-(NK)(2p+\Delta)^{K}[2(1-p )-\Delta ]^{NK-1}W}](https://wikimedia.org/api/rest_v1/media/math/render/svg/503cfbb4262c15064aa419a1bed8a4933115262b)

Функция максимизируется, когда эта производная равна нулю, что происходит при:

![{\displaystyle K[2(1-p)-\Delta ]=(NK)(2p+\Delta)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a96c762edd658ac6b570bc379920aef5feb8220f)

что подразумевает, что

но доля выигрышных ставок в конечном итоге сойдется к:

по слабому закону больших чисел .Таким образом, в долгосрочной перспективе конечное богатство максимизируется путем установления до нуля, что означает следование стратегии Келли.Это показывает, что Келли имеет как детерминистический, так и стохастический компонент. Если кто-то знает K и N и хочет каждый раз выбирать постоянную долю богатства для ставки (в противном случае можно было бы обмануть и, например, поставить ноль после K й выиграете, зная, что остальные ставки проиграют), в конечном итоге вы получите наибольшее количество денег, если сделаете ставку:

каждый раз. Это правда, будь то мал или велик. «Долгосрочная» часть Келли необходима, потому что K не известно заранее, просто как становится большим, подойдет . Тот, кто ставит больше, чем Келли, может добиться большего, если на растяжку; тот, кто ставит меньше, чем Келли, может добиться большего, если с некоторой натяжкой, но в долгосрочной перспективе Келли всегда побеждает.Эвристическое доказательство для общего случая проводится следующим образом. [ нужна ссылка ] В одном испытании, если вложить дробь своего капитала, если стратегия успешна, капитал в конце испытания увеличивается в раз , и, аналогично, в случае неудачи стратегии капитал уменьшается на коэффициент . Таким образом, в конце испытания (с успехи и неудач), стартовый капитал в 1 доллар приносит доход

Максимизация , и, следовательно, , относительно приводит к желаемому результату

Эдвард О. Торп более подробно обсудил эту формулу для общего случая. [9] Здесь видно, что замена ибо соотношение числа «успехов» к числу испытаний подразумевает, что число испытаний должно быть очень большим, так как определяется как предел этого отношения, поскольку количество испытаний стремится к бесконечности. Короче говоря, ставки каждый раз, скорее всего, будет максимизировать скорость роста богатства только в том случае, когда количество испытаний очень велико, и и одинаковы для каждого испытания. На практике это означает, что вы снова и снова играете в одну и ту же игру, в которой вероятность выигрыша и коэффициент выигрыша всегда одинаковы. В приведенном выше эвристическом доказательстве успехи и сбои весьма вероятны только для очень больших .

Множественные результаты

[ редактировать ]Критерий Келли можно обобщить. [16] об азартных играх на многие взаимоисключающие исходы, например, на скачках. Предположим, есть несколько взаимоисключающих результатов. Вероятность того, что -я лошадь выигрывает скачку , общая сумма ставок, сделанных на -я лошадь , и

где являются шансами на выплату. , — ставка дивидендов, где это трек-сбор или налог, - это ставка дохода после вычета затрат на трек, когда -я лошадь побеждает. Доля средств игрока, на которую можно сделать ставку -я лошадь . Критерий Келли для азартных игр с несколькими взаимоисключающими исходами дает алгоритм поиска оптимального набора. исходов, на которые разумно делать ставки, и дает явную формулу для нахождения оптимальных дробей. богатства игрока, на которого будет сделана ставка на исходы, включенные в оптимальный набор .Алгоритм оптимального набора исходов состоит из четырех шагов: [16]

- Рассчитайте ожидаемую норму дохода для всех возможных (или только для нескольких наиболее многообещающих) результатов:

- Измените порядок результатов так, чтобы новая последовательность является невозрастающим. Таким образом будет лучшим выбором.

- Набор (пустой набор), , . Таким образом, лучший выбор будет рассматриваться в первую очередь.

- Повторить:

- Если затем вставьте -ый исход в наборе: , пересчитать по формуле: а затем установить , В противном случае установите и прекратите повторение.

Если оптимальный набор пусто, то не делайте ставок вообще. Если набор оптимальных исходов не пусто, то оптимальная доля делать ставку на -й результат можно рассчитать по следующей формуле:

Можно доказать [16] что

где правая часть — резервная ставка [ нужны разъяснения ] . Следовательно, требование может быть интерпретировано [16] следующее: -й исход входит в набор оптимальных результатов тогда и только тогда, когда ожидаемая норма дохода превышает норму резервирования. Формула оптимальной дроби может быть интерпретировано как превышение ожидаемой нормы дохода -я лошадь сверх резервной ставки, деленная на доход после вычета гонорара, когда -я лошадь выигрывает или как превышение вероятности -я лошадь, выигравшая резервную ставку, разделенную на доход после вычета дистанции, когда -я лошадь побеждает. Бинарная экспонента роста равна

и время удвоения

Этот метод выбора оптимальных ставок можно применять и в тех случаях, когда вероятности известны лишь несколько наиболее перспективных исходов, а остальные исходы не имеют шансов на победу. В данном случае должно быть так

- и

- .

Инвестиции в акции

[ редактировать ]второго порядка Полином Тейлора можно использовать как хорошее приближение основного критерия. В первую очередь это полезно для инвестиций в акции, где доля инвестиций основана на простых характеристиках, которые можно легко оценить на основе существующих исторических данных — ожидаемой стоимости и дисперсии . Это приближение может дать те же результаты, что и исходный критерий: [17] но в некоторых случаях полученное решение может оказаться неосуществимым. [18]

Для отдельных активов (акций, индексного фонда и т. д.) и безрисковой ставки легко получить оптимальную долю для инвестирования посредством геометрического броуновского движения .Стохастическое дифференциальное уравнение, управляющее эволюцией логарифмически нормально распределенного актива. во время ( ) является

чье решение

где является винеровским процессом и (процентный дрейф) и (процентная волатильность) являются константами. Принимая математические ожидания логарифма:

Тогда ожидаемый возврат журнала является

Рассмотрим портфель, состоящий из активов и облигация с безрисковой ставкой , с дробью вложено в и в облигации. Вышеупомянутое уравнение для должна быть модифицирована этой дробью, т.е. , с соответствующим решением

ожидаемая доходность за один период определяется выражением

![{\displaystyle \mathbb {E} {\left(\left[{\frac {S'_{1}}{S'_{0}}}-1\right]+(1-f)r\right) }=\mathbb {E} {\left(\left[\exp \left(\left(f\mu - {\frac {(f\sigma )^{2}}{2}}\right)+f\ сигма W_{1}\right)-1\right]\right)}+(1-f)r}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fafbbce6c36b4e1de1c2f20b80c3aa125612d25d)

Для маленьких , , и , решение можно расширить до первого порядка, чтобы получить приблизительный рост богатства

Решение мы получаем

– это дробь, которая максимизирует ожидаемую логарифмическую доходность, и, следовательно, это дробь Келли.Торп [9] пришли к тому же результату, но другим путем.Помните, что отличается от возврата журнала активов . Это путаница — распространенная ошибка, которую допускают веб-сайты и статьи, рассказывающие о критерии Келли.

Для нескольких активов рассмотрим рынок с коррелирующие акции со стохастической доходностью , и безрисковая облигация с доходностью . Инвестор вкладывает дробь своего капитала в а остальная часть вкладывается в облигации. Без ограничения общности предположим, что стартовый капитал инвестора равен 1.Согласно критерию Келли, необходимо максимизировать

![{\displaystyle \mathbb {E} \left[\ln \left((1+r)+\sum \limits _{k=1}^{n}u_{k}(r_{k}-r)\right )\верно].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e88a552ba4fad500d34d2aed62ce9a0fa677f3a1)

Расширяя это с помощью ряда Тейлора вокруг мы получаем

![{\displaystyle \mathbb {E} \left[\ln(1+r)+\sum \limits _{k=1}^{n}{\frac {u_{k}(r_{k}-r)} {1+r}}-{\frac {1}{2}}\sum \limits _{k=1}^{n}\sum \limits _{j=1}^{n}u_{k}u_ {j}{\frac {(r_{k}-r)(r_{j}-r)}{(1+r)^{2}}}\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/dfd26068c4b068d42fa2b7c45b7bc71a5bdd0a0f)

Таким образом, мы сводим задачу оптимизации к квадратичному программированию и неограниченному решениюявляется

где и – вектор средних и матрица вторых смешанных нецентральных моментов избыточной доходности.Существует также численный алгоритм для дробных стратегий Келли и для оптимального решения при отсутствии кредитного плеча и ограничений на короткие продажи. [19]

Бернулли

[ редактировать ]В статье 1738 года Даниэль Бернулли предположил, что, когда у человека есть выбор ставок или инвестиций, он должен выбирать тот, который имеет наивысшее среднее геометрическое результатов. Это математически эквивалентно критерию Келли, хотя мотивация другая (Бернулли хотел разрешить петербургский парадокс ).

Английский перевод статьи Бернулли не публиковался до 1954 года. [20] но работа была хорошо известна среди математиков и экономистов.

Критика

[ редактировать ]Хотя обещание стратегии Келли добиться лучших результатов, чем любая другая стратегия в долгосрочной перспективе, кажется убедительным, некоторые экономисты активно возражают против нее, главным образом потому, что конкретные инвестиционные ограничения человека могут перевесить стремление к оптимальным темпам роста. [8] Традиционной альтернативой является теория ожидаемой полезности, которая утверждает, что размер ставок должен быть таким, чтобы максимизировать ожидаемую что полезность результата (для человека с логарифмической полезностью ставка Келли максимизирует ожидаемую полезность, поэтому конфликта нет; более того, в оригинальной статье Келли четко говорится, потребность в функции полезности в случае азартных игр, в которые играют конечное число раз [1] ). Даже сторонники Келли обычно выступают за дробный Келли (ставка на фиксированную часть суммы, рекомендованной Келли) по ряду практических причин, таких как желание снизить волатильность или защита от недетерминированных ошибок в расчетах преимуществ (преимуществ). [21] Говоря простым языком, критерий Келли требует точных значений вероятности, что не всегда возможно для результатов реальных событий. Когда игрок переоценивает свою истинную вероятность выигрыша, рассчитанное значение критерия будет отклоняться от оптимального, увеличивая риск разорения.

Формулу Келли можно рассматривать как «временную диверсификацию», которая предполагает принятие одинакового риска в течение разных последовательных периодов времени (в отличие от принятия одинакового риска в разных активах для диверсификации активов). Очевидно, существует разница между временной диверсификацией и диверсификацией активов, о которой говорилось выше. [22] Пол А. Самуэльсон . Существует также разница между усреднением по ансамблю (расчетом полезности) и усреднением по времени (ставка по Келли на несколько периодов по одному временному пути в реальной жизни). Дебаты возобновились, обратившись к нарушению эргодичности . [23] разницу между нарушением эргодичности и неопределенностью Найта . Однако следует признать [24]

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Jump up to: а б с д Келли, Дж. Л. (1956). «Новая интерпретация скорости передачи информации» (PDF) . Технический журнал Bell System . 35 (4): 917–926. дои : 10.1002/j.1538-7305.1956.tb03809.x .

- ^ Торп, Э.О. (январь 1961 г.), «Формула удачи: игра в блэкджек», Американское математическое общество.

- ^ Торп, Эдвард О. (1966). Обыграйте дилера: выигрышная стратегия для игры «двадцать один»: научный анализ всемирной игры, известной под разными названиями: блэкджек, двадцать один, вингт-ет-ун, понтон или ван-джон . Нью-Йорк: Рэндом Хаус. ISBN 0-394-70310-3 . OCLC 655875 .

- ^ Торп, Эдвард О.; Кассуф, Шин Т. (1967), Победите рынок: научная система фондового рынка (PDF) , Random House, ISBN 0-394-42439-5 , заархивировано из оригинала (PDF) 7 октября 2009 г. , страница 184f.

- ^ Зениос, ЮАР; Зиемба, WT (2006), Справочник по управлению активами и пассивами , Северная Голландия, ISBN 978-0-444-50875-1

- ^ Пабрай, Мохниш (2007), Инвестор Дхандхо: метод достижения высокой прибыли с низким уровнем риска , Wiley, ISBN 978-0-470-04389-9

- ^ Торп, EO (сентябрь 2008 г.), «Критерий Келли: Часть II», журнал Wilmott Magazine

- ^ Jump up to: а б Паундстоун, Уильям (2005), Формула удачи: нерассказанная история научной системы ставок, победившей казино и Уолл-стрит , Нью-Йорк: Хилл и Ван, ISBN 0-8090-4637-7

- ^ Jump up to: а б с д и Торп, Эдвард О. (июнь 1997 г.). «Критерий Келли в блэкджеке, спортивных ставках и фондовом рынке» (PDF) . 10-я Международная конференция по азартным играм и принятию риска . Монреаль . Проверено 20 марта 2024 г.

- ^ Хагани, Виктор; Дьюи, Ричард (19 октября 2016 г.). «Рациональное принятие решений в условиях неопределенности: наблюдаемые модели ставок на необъективную монету». ССНН 2856963 . arXiv : 1701.01427

- ↑ «Кнопка», «Иррациональные бросатели» , The Economist , 1 ноября 2016 г.

- ^ Пресс, WH; Теукольский, С.А.; Феттерлинг, WT; Фланнери, BP (2007), «Раздел 14.7 (Пример 2)» , Численные рецепты: Искусство научных вычислений (3-е изд.), Нью-Йорк: Cambridge University Press, ISBN 978-0-521-88068-8

- ^ Торп, Э.О.; Ротандо, Луи М. (1992). «Критерий Келли и фондовый рынок» (PDF) . Американский математический ежемесячник . 99 (10): 922–931. дои : 10.1080/00029890.1992.11995955 .

- ^ Турлаков, Михаил (2017). «Рычаг и неопределенность». Журнал инвестиционных стратегий, стр. 81-97 . 6 . arXiv : 1612.07194 . дои : 10.21314/JOIS.2017.087 .

- ^ Торп, Э.О. (1969). «Оптимальные игровые системы для выгодных игр» . Revue de l'Institut International de Statistique / Обзор Международного статистического института . 37 (3). Международный статистический институт (ISI): 273–293. дои : 10.2307/1402118 . JSTOR 1402118 . МР 0135630 .

- ^ Jump up to: а б с д Смочинский, Питер; Томкинс, Дэйв (2010). «Явное решение проблемы оптимизации распределения богатства игрока при размещении ставок на скачках» . Ученый-математик . 35 (1): 10–17.

- ^ Марек, Патрис; Чупал, Томас; Вавра, Франтишек (2016). Эффективное распределение инвестиционного капитала . 34-я Международная конференция «Математические методы в экономике». стр. 540–545. ММЕ2016.

- ^ Се, Чунг-Хан; Бармиш, Б. Росс (2015). Ставки на Келли: некоторые ограничения . 53-я ежегодная Аллертонская конференция по связи, управлению и вычислениям. Монтичелло, Иллинойс: IEEE. стр. 165–172.

- ^ Некрасов, Василий (2013). «Критерий Келли для многомерных портфелей: безмодельный подход». ССНН 2259133 .

- ^ Бернулли, Даниэль (1954). «Изложение новой теории измерения риска» (PDF) . Эконометрика . 22 (1). Эконометрическое общество : 22–36. дои : 10.2307/1909829 . JSTOR 1909829 . S2CID 9165746 . Английский перевод статьи 1738 года.

- ^ Торп, EO (май 2008 г.), «Критерий Келли: Часть I», журнал Wilmott Magazine

- ^ Самуэльсон, Пол. А. (1963), «Риск и неопределенность: ошибка больших чисел», Scientia (6-я серия, 57-й год, апрель-май), 153–158.

- ^ Петерс, Оле; Гелл-Манн, Мюррей (2015), «Оценка азартных игр с использованием динамики», Chaos: An Interdisciplinary Journal of Nonlinear Science , 26 (2): 023103, arXiv : 1405.0585 , doi : 10.1063/1.4940236 , PMID 26931584 , S2CID 97262 38

- ^ Форд, Мэтью; Кей, Джон (2022), Психология фундаментальна: ограничения оптимальных для роста подходов к принятию решений в условиях неопределенности , doi : 10.2139/ssrn.4140625 , S2CID 250132554

Внешние ссылки

[ редактировать ]| Базы данных органов управления : Национальные |

|---|