Прогрессивность подоходного налога в США

В целом федеральный подоходный налог в США является прогрессивным , поскольку ставки налога обычно увеличиваются по мере увеличения налогооблагаемого дохода, по крайней мере, в отношении физических лиц, получающих доход в виде заработной платы. Как группа, работники с самым низким заработком, особенно те, у кого есть иждивенцы, не платят подоходного налога и могут фактически получать небольшую субсидию от федерального правительства (за счет детских кредитов и налоговой льготы на заработанный доход ). [1]

«Прогрессивность» в отношении налогов обычно определяется как означающая, что чем выше уровень дохода человека, тем выше ставка налога, которую он платит. В середине двадцатого века предельные налоговые ставки (ставка, применяемая к последней части дохода) в США и Великобритании превышали 90%. Еще совсем недавно, в конце 1970-х годов, максимальная предельная ставка налога в США составляла 70%. По словам Пикетти и Саеса, «... прогрессивность федеральной налоговой системы США на вершине распределения доходов резко снизилась с 1960-х годов». [3] Они продолжают: «...наиболее драматические изменения в прогрессивности федеральной налоговой системы почти всегда происходят в пределах 1 процента получателей самых высоких доходов, при этом относительно небольшие изменения происходят ниже верхнего процентиля».

Таким образом, прогрессивность — это сложная тема, которая не поддается простому анализу. Учитывая «выравнивание» налогового бремени, произошедшее в начале 1980-х годов, многие комментаторы отмечают, что общая структура налоговой системы США стала напоминать режим частичного налога на потребление . [4]

Распределение налогов

[ редактировать ]

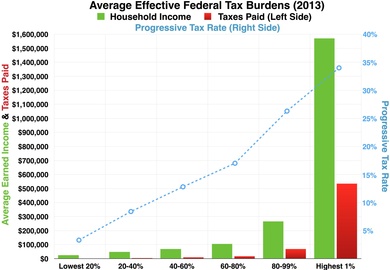

По состоянию на 2010 год в США насчитывалось 118,7 миллиона домохозяйств, платящих налоги. [6] Медианная предельная ставка федерального подоходного налога составляет 15%. [7] Кроме того, существует множество других федеральных налогов и трансфертов, которые влияют на чистое налоговое бремя, включая федеральные налоги на заработную плату (как долю работодателей, так и долю работников), корпоративный подоходный налог, акцизы, налоги на наследство и дарение, таможенные пошлины и разные поступления. По данным Бюджетного управления Конгресса (CBO), средний налогоплательщик в Соединенных Штатах имеет эффективное общее федеральное налоговое бремя, которое снизилось с 19,14% дохода до уплаты налогов в 1979 году до 11,20% дохода до уплаты налогов по состоянию на 2010 год. Если просто сравнить рыночный доход с доходом после уплаты налогов, то из-за государственных трансфертов чистое федеральное налоговое бремя среднего налогоплательщика снизилось с 13,94% в 1979 году до -8,76% в 2010 году - этот показатель впервые стал отрицательным в 2008 году.

В отчете CBO за 2013 год показана доля федеральных налогов, уплаченных налогоплательщиками с различными уровнями доходов. Данные показывают прогрессивную структуру налогообложения федеральной системы подоходного налога США для физических лиц, которая снижает налоговую нагрузку на людей с меньшими доходами, поскольку они непропорционально смещают налоговую нагрузку на людей с более высокими доходами. Данные представлены в двух формах: на основе рыночного дохода и на основе дохода до уплаты налогов. Доход до налогообложения определяется как рыночный доход плюс государственные трансферты. Государственные трансферты включают прямую денежную помощь, например, от социального обеспечения, страхования по безработице, дополнительного социального дохода, программ временной помощи нуждающимся семьям для ветеранов, компенсации работникам, а также программы помощи правительства штата и местных органов власти. Такие трансферты также включают стоимость пособий в натуральной форме: ваучеры Программы дополнительной продовольственной помощи (широко известные как талоны на питание); школьные обеды и завтраки; жилищная помощь; а также энергетическая помощь и льготы, предоставляемые Medicare, Medicaid и Программой медицинского страхования детей.

Хотя отчет CBO объединяет трансферты в доход для целей расчета дохода до налогообложения, он не вычитает государственные трансферты из налоговых обязательств для целей расчета ставок на основе рыночного дохода. Хотя представление слоев дохода на основе дохода до налогообложения может быть технически правильным, есть некоторые неинтуитивные результаты; Согласно показателю дохода до уплаты налогов, человек с серьезными проблемами со здоровьем, который существует исключительно за счет государственных трансфертов, может считаться частью одного процента самых богатых получателей дохода, если его расходы на здравоохранение превышают минимальный порог. На основании данных, предоставленных CBO, итоговые чистые налоговые обязательства по сравнению с доходом представлены в прилагаемых диаграммах. По состоянию на 2010 год нижние 99% по рыночному доходу, взятые как группа, имели отрицательное чистое федеральное налоговое бремя, в то время как верхний 1 процент по рыночному доходу платил в совокупности 101% чистых федеральных налогов.

Если ставку федерального налогообложения сравнить со ставкой распределения богатства , то распределение чистого богатства (не только доходов, но и недвижимости, автомобилей, домов, акций и т. д.) США почти совпадает с долей подоходного налога — 1% самых богатых платит 36,9% федерального налога (богатство 32,7%), 5% самых богатых платят 57,1% (богатство 57,2%), 10% самых богатых платят 68% (богатство 69,8%) и 50% самых бедных платят 3,3% ( богатство 2,8%). [8]

Другие налоги в США имеют менее прогрессивную или регрессивную структуру, а законодательные лазейки для уклонения от уплаты налогов меняют общее распределение налогового бремени. Например, система налога на заработную плату (FICA), налог на социальное обеспечение в размере 12,4% с заработной платы до 117 000 долларов США (на 2013 год) и налог на медицинскую помощь в размере 2,9% (общий налог в размере 15,3%, который часто делится между работником и работодателем), называется регрессивный налог на доход без каких-либо стандартных вычетов или личных льгот, но по сути представляет собой вынужденные сбережения, которые возвращаются плательщику в виде пенсионных пособий и медицинского обслуживания. Центр бюджетных и политических приоритетов утверждает, что три четверти налогоплательщиков США платят больше налогов на заработную плату, чем подоходных налогов. [9]

Национальное бюро экономических исследований пришло к выводу, что совокупная средняя предельная ставка налога на уровне федерального правительства, штата и местного самоуправления для большинства работников составляет около 40% дохода. [10] [11]

Налоги на прибыль

[ редактировать ]| Доход Категория | 2012 АГИ | Процент Все ОГИ | Процент Уплаченный подоходный налог |

|---|---|---|---|

| Топ 1% | Более 464 682 долларов США | 22% | 38% |

| Топ 5% | Более 175 817 долларов США | 37% | 59% |

| Топ 10% | Более 125 195 долларов США | 48% | 70% |

| Топ 25% | Более 73 354 долларов США | 69% | 86% |

| Топ 50% | Более 36 055 долларов США | 89% | 97% |

| Нижние 50% | Менее 36 055 долларов США | 11% | 3% |

Прогрессивность подоходного налога достигается главным образом за счет установления налоговых «брекетов» - отраслей дохода, которые облагаются налогом по прогрессивно более высоким ставкам. Например, в 2006 налоговом году лицо, не состоящее в браке и не имеющее иждивенцев, будет платить налог в размере 10% с первых 7550 долларов налогооблагаемого дохода. Следующие 23 100 долларов США (т.е. налогооблагаемый доход от 7 550 долларов США до 30 650 долларов США) облагаются налогом по ставке 15%. Следующие 43 550 долларов дохода облагаются налогом по ставке 25%.

Дополнительные ставки в размере 28%, 33%, 35% и 39,6% применяются к более высоким уровням доходов. Таким образом, если человек имеет налогооблагаемый доход в размере 50 000 долларов США, его следующий доллар полученного дохода будет облагаться налогом по ставке 25% - это называется «нахождение в налоговой категории 25%» или, более формально, как предельная ставка в 25%. . Однако налог на 50 000 долларов налогооблагаемого дохода составляет 9 058 долларов США. Если это 18% от 50 000 долларов США, то считается, что налогоплательщик имеет эффективную налоговую ставку 18%. Начиная с 2013 года домохозяйства с высоким доходом также будут платить дополнительный сбор Medicare в размере 0,9% от трудового дохода и 3,8% от инвестиционного дохода. [13]

Федеральная налоговая система США также включает вычеты по налогам штата и местным налогам для домохозяйств с низкими доходами, что смягчает налоги, которые иногда являются регрессивными, особенно налоги на недвижимость . Домохозяйства с более высоким доходом облагаются альтернативным минимальным налогом , который ограничивает вычеты и устанавливает фиксированную ставку налога от 26% до 28%, при этом более высокая ставка начинается с дохода в 175 000 долларов США. Также предусмотрен поэтапный отказ от вычетов, начиная с 112 500 долларов США для лиц, подающих декларацию в одиночку. Конечным эффектом является повышение прогрессивности, что полностью ограничивает вычеты по государственным и местным налогам и некоторым другим кредитам для лиц, зарабатывающих более 306 300 долларов США. [14]

Эффективные ставки налога на прибыль

[ редактировать ]| Квинтиль | Средний доход до уплаты налогов | Эффективная ставка подоходного налога и налога на заработную плату | Доход от прироста капитала, процентов и дивидендов |

|---|---|---|---|

| Самый низкий | $18,400 | 2.0% | 1.3% |

| Второй | $42,500 | 9.1% | 1.6% |

| Середина | $64,500 | 12.7% | 2.5% |

| Четвертый | $94,100 | 15.7% | 3.7% |

| Самый высокий | $264,700 | 20.1% | 21.4% |

| Топ 10% | $394,500 | 20.7% | 26.7% |

| Топ 5% | $611,200 | 20.9% | 32.1% |

| Топ 1% | $1,873,000 | 20.6% | 43.4% |

| Топ 400 [16] | $344,831,528 * | 16.6% | 81.3% |

| *Скорректированный валовой доход | |||

Хотя максимальная предельная ставка налога на обычный доход составляет 35 процентов, средняя ставка, которую платит домохозяйство с верхним доходом, меньше. Большая часть доходов людей с самым высоким доходом поступает от прироста капитала , процентов и дивидендов, которые облагаются налогом по ставке 15 процентов. Кроме того, поскольку только доход до 106 800 долларов США облагается налогом на заработную плату в размере 15,3%, который уплачивается работодателем и работником, лица с верхним доходом платят в среднем эффективную ставку, не сильно отличающуюся от ставки для других категорий доходов. [15]

Эффективная ставка налога, уплачиваемая физическим лицом с верхним доходом, во многом зависит от соотношения доходов, которые они получают от прироста капитала, процентов и дивидендов. [15] Как обсуждалось в статье Wall Street Journal , эффективная налоговая ставка непосредственно уплачиваемого подоходного налога может отличаться от эффективной экономической ставки. Если включить все налоги, уплачиваемые местному правительству, правительству штата и федеральному правительству, группы с низким, средним и высоким доходом платят государству одинаковую долю своего дохода. В статье, использующей оценки общего полученного дохода за 2011 год в сравнении с общей суммой уплаченных налогов, сообщается, что 20% самых низких доходов платят 2,1% от общей суммы налогов, получая при этом 3,4% дохода. Средние 20% платили 10,3% налогов, получая 11,4% дохода, а верхний 1%, чей годовой доход составлял в среднем 1 371 000 долларов США, платил 21,6% налогов, получая 21% общего дохода. По восьми группам доходов, данные по которым были представлены, наибольшая разница между общей суммой уплаченных налогов и общей суммой полученных доходов составила всего 1,7 процентных пункта.

Налоги на прирост капитала

[ редактировать ]В последние годы снижение налоговых ставок, применимых к приросту капитала и полученным выплатам дивидендов , позволило значительно снизить налоговую нагрузку на доходы, полученные от сбережений и инвестиций. Часто приводят аргумент, что эти виды доходов обычно не получают налогоплательщики с низкими доходами, и поэтому такого рода «налоговые льготы» являются антипрогрессивными. Еще больше усложняет проблему прогрессивности то, что налогоплательщикам с более высокими доходами доступно гораздо больше вычетов и налоговых льгот.

Налогоплательщику с доходом в размере 40 000 долларов США могут быть доступны только «стандартные» вычеты , тогда как налогоплательщик с доходом в размере 200 000 долларов США может легко иметь «детализированные» вычеты в размере 50 000 долларов или более. Допустимые детализированные вычеты включают выплаты врачам, взносы по медицинскому страхованию, расходы на рецептурные лекарства и инсулин, уплаченные государственные налоги, налоги на имущество и благотворительные взносы. В этих двух сценариях, предполагая отсутствие других доходов, расчеты налога для одного налогоплательщика, не имеющего иждивенцев в 2006 году, будут следующими:

| Заработная плата | $40,000 | $200,000 |

| Допустимые вычеты | 8,450 | 51,430 |

| Налогооблагаемый доход | 31,550 | 148,570 |

| Налог на прибыль | 4,445 | 46,725 |

| Установленная законом ставка | 14% | 31% |

Казалось бы, это очень прогрессивная мера: человек с более высоким налогооблагаемым доходом платит налог по удвоенной ставке. Однако если вы разделите налог на сумму валового дохода (т. е. до вычетов), эффективные ставки составят 11% и 23%: ставка человека с более высоким доходом все равно будет в два раза выше, но его вычеты еще больше снизят эффективную ставку. быстро ((14%-11%)/14% = экономия или скидка по эффективной ставке налога в размере 21,4% в группе с низкими доходами; (31%-23%)/31% = экономия или скидка по эффективной ставке налога в размере 29% в группе с низкими доходами. категория более высокого подоходного налога).

Чтобы две налоговые ставки обеспечивали равную экономию или скидку от максимально допустимых вычетов, группа более высокого подоходного налога должна иметь эффективную налоговую ставку ~ 24,35% (31%-24,35%/31% = 21,4% или та же скидка, что и для нижней налоговой категории) вместо 23%. Это потребует дополнительного подоходного налога в размере 1975 долларов США из более высокой налоговой категории (200 000 долларов США * 24,35% [новая и равная эффективная ставка налога] = 48 700 долларов США) или дополнительных 0,99% в этой модели.

Налоги ФИКА

[ редактировать ]Дискуссии о прогрессивности подоходного налога часто не учитывают налоги на заработную плату (FICA - налоги на социальное обеспечение и медицинское обслуживание), у которых есть «потолок». Это связано с тем, что эти страховые выплаты напрямую определяются индивидуальными взносами в течение жизни этого человека. Таким образом, поскольку налоги на заработную плату служат прямыми индивидуальными премиями для прямых индивидуальных пособий, большинство из них не включают эти налоги в расчет прогрессивного характера федеральных налогов, так же как они не включают аналогичные премии на частные автомобили, домовладельцев и полисы страхования жизни. Еще одним фактором является то, что сами социальные пособия выплачиваются в прогрессивном порядке; люди с более низкой средней заработной платой в течение жизни получают большее пособие (в процентах от их среднего дохода в течение жизни), чем люди с более высокой средней заработной платой в течение жизни. [17] [18] Однако если расширить пример распределения налогов, включив в него налоги на социальное страхование:

| Налог на социальное обеспечение | $3,060 | $8,740 |

| Общий налог | 7,505 | 55,465 [ нужна ссылка ] |

| Ставка, выплачиваемая по валовому доходу | 19% | 28% |

Некоторые люди с низкими доходами платят пропорционально более высокую долю налогов на заработную плату на социальное обеспечение и медицинскую помощь, чем некоторые люди с более высокими доходами с точки зрения эффективной налоговой ставки . Весь доход, полученный до определенного момента, с поправкой ежегодно на инфляцию (106 800 долларов США за 2010 год), облагается налогом по ставке 7,65% (состоящий из налога на социальное обеспечение в размере 6,2% и налога на медицинскую помощь в размере 1,45%) на работника с дополнительным налогом в размере 7,65%. понесенные работодателем. Сумма годового ограничения иногда называется «базовой суммой заработной платы по налогу на социальное обеспечение» или «базой взносов и пособий». Свыше годового лимита взимается только налог Medicare в размере 1,45%.

С точки зрения эффективной ставки это означает, что работник, зарабатывающий 20 000 долларов США в 2010 году, платит по эффективной ставке 7,65% (т.е. 20 000 долларов США x 7,65% = 1 530,00 долларов США), в то время как работник, зарабатывающий 200 000 долларов США, платит по эффективной ставке всего около 4,76%. (т.е. ставка 7,65% умножается на 106 800 долларов США, а не на 200 000 долларов США, в результате чего получается налог в размере 8 170,20 долларов США плюс налог в размере 1 351,40 долларов США по ставке 1,45% на оставшиеся 93 200 долларов США, что дает общий налог в размере 9 521,60 долларов США, что составляет около 4,7608% от общей суммы налога. 200 000 долларов).

При расчете индивидуального пособия по социальному обеспечению доход, превышающий базовую сумму заработной платы налога на социальное обеспечение за каждый год, не учитывается для целей расчета будущих пособий. Хотя некоторые лица с более низкими доходами платят пропорционально более высокую долю налогов на заработную плату, чем лица с более высокими доходами с точки зрения «эффективной налоговой ставки», лица с более низкими доходами также получают пропорционально более высокую долю пособий по социальному обеспечению, чем некоторые лица с более высокими доходами, поскольку лица с более низкими доходами получат гораздо более высокий процент замещения дохода при выходе на пенсию, чем лица с более высокими доходами, на которых распространяется базовый предел заработной платы по налогу на социальное обеспечение.

Если люди с более высоким доходом хотят получить процент замещения дохода при выходе на пенсию, аналогичный проценту замещения дохода, который люди с более низкими доходами получают от социального обеспечения, люди с более высокими доходами должны добиться этого с помощью других средств, таких как 401(k)s , IRA, пенсионные планы с установленными выплатами, личные сбережения и т. д. В процентах от дохода некоторые люди с более высокими доходами получают меньше от социального обеспечения, чем люди с более низкими доходами. [ нужна ссылка ]

Влияние на неравенство доходов

[ редактировать ]По данным CBO, федеральная налоговая политика США существенно снижает неравенство в доходах, измеряемое после уплаты налогов. Налоги стали менее прогрессивными (т.е. они относительно меньше сократили неравенство доходов) в период с 1979 по 2011 год. Налоговая политика середины 1980-х годов была наименее прогрессивным периодом с 1979 года. Государственные трансферты способствовали сокращению неравенства в большей степени, чем налоги. [19]

Поломки

[ редактировать ]В этих таблицах показана доля налогов и эффективная налоговая ставка для каждого квинтиля доходов домохозяйств.

Помимо подоходного налога и налога на заработную плату, расчеты налогового бремени каждого слоя населения обычно содержат оценки налогов, которые люди не платят сами напрямую. Примером является корпоративный подоходный налог, который можно рассматривать как косвенное налогообложение клиентов корпорации (за счет более высоких цен) или ее владельцев (за счет более низких дивидендов или прибыли). Другим примером являются акцизные налоги, например, на бензин, которые могут выплачиваться со всей экономики без учета индивидуальных взносов.

Бюджетное управление Конгресса рассчитывает налоги на домохозяйства как сумму подоходного налога, налога на заработную плату, корпоративного подоходного налога и акцизов. Он распределяет корпоративные налоги на домохозяйства «в соответствии с их долей в доходе от капитала» и распределяет акцизы «в соответствии с потреблением ими облагаемых налогом товаров или услуг». [20] В отчете CBO показана каждая часть налогов (на прибыль, на заработную плату, корпоративные и акцизные сборы) отдельно, а также показаны общие суммы, которые мы сообщаем здесь.

Налоговое бремя по группам доходов

[ редактировать ]

Бюджетное управление Конгресса распределяет долю налогового бремени за 2007 год по каждому сегменту населения следующим образом: [20]

- Самый высокий квинтиль в общей сложности заработал 55,9% всех доходов. Он заплатил 86,0% федеральных подоходных налогов и 68,9% всех федеральных налогов.

- 1% самых богатых заработал 19,4% всех доходов. Он заплатил 39,5% подоходного налога и 28,1% всех федеральных налогов.

- Следующие 4% заработали 12,9% дохода. Он заплатил 21,5%. подоходного налога и 16,2% всех федеральных налогов.

- Следующие 5% заработали 9,7% дохода. Он заплатил 11,7% подоходного налога и 10,7% всех федеральных налогов.

- Следующие 10% заработали 13,9% дохода. Он заплатил 13,3% подоходного налога и 13,9% всех федеральных налогов.

- Четвертый квинтиль заработал 19,3% дохода. Он заплатил 12,7% подоходного налога и 16,5% всех федеральных налогов.

- Третий квинтиль заработал 13,1% дохода. Он заплатил 4,6% подоходного налога и 9,2% всех федеральных налогов.

- Второй квинтиль заработал 8,4%. Он заплатил чистую сумму -0,3% подоходного налога, то есть в совокупности этот квинтиль получил немного больше в виде налоговых льгот, чем он заплатил в виде подоходного налога. Он заплатил 4,4% всех федеральных налогов.

- Самый низкий квинтиль заработал 4,0% всех доходов и получил чистую налоговую льготу в размере -3,0%. Он платил 1,0% всех федеральных налогов.

Налоговая нагрузка по доходам домохозяйств

[ редактировать ]| Семейный доход процентиль (данные CBO за 2007 г.) | Доля Заработок | Доля Федеральный подоходный налог | Налоговая ставка для Подоходный налог | Доля Все федеральные налоги | Налоговая ставка вкл. Все федеральные налоги | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Топ 1% | 19.4% | 55.9% | 38.5% | 86.0% | 19.0% | 23.2% | 28.1% | 68.9% | 29.5% | 25.1% |

| 95%–98% | 12.9% | 21.5% | уже | 16.2% | уже | |||||

| 90%–94% | 9.7% | 11.7% | уже | 10.7% | уже | |||||

| 80%–89% | 13.9% | 13.3% | уже | 13.9% | уже | |||||

| 60–79% | 19.3% | 12.7% | 6.2% | 16.5% | 17.4% | |||||

| 40–59% | 13.1% | 4.6% | 3.3% | 9.2% | 14.3% | |||||

| 20–39% | 8.4% | −0.3% | −0.4% | 4.4% | 10.6% | |||||

| 0–19% | 4.0% | −3.0% | −6.8% | 1.0% | 4.0% | |||||

Налоговый фонд представил аналогичную разбивку за период с 1991 по 2004 год. Его расчет совокупного дохода домохозяйств состоял как из рыночного дохода, так и из чистой стоимости государственных трансфертных платежей; последняя не входит в определение CBO. В этом отчете верхний квинтиль заработал 41,5% и заплатил 48,8% от общей суммы налогов. Четвертый квинтиль заработал 21,0% и заплатил 22,4%. Третий квинтиль заработал 15,4% и заплатил 14,8%. Второй квинтиль заработал 12,2% и заплатил 9,6%. Самый низкий квинтиль заработал 9,8% и заплатил 4,3% от общей суммы налогов. [21]

| процентиль (данные Налогового фонда за 1991–2004 годы) | Доход (включая государственные трансферты) | Доля федерального налога (включая социальное обеспечение) | Доля государственных и местных налогов | Общая доля налога (включая ФРС, штаты, местные органы власти) | Общая налоговая ставка (включая ФРС, штаты, местные органы власти) |

|---|---|---|---|---|---|

| 80%–100% | 41.5% | 52.8% | 41.4% | 48.8% | 34.5% |

| 60–79% | 21.0% | 22.2% | 22.7% | 22.4% | 31.3% |

| 40–59% | 15.4% | 14.1% | 16.3% | 14.8% | 28.2% |

| 20–39% | 12.2% | 8.3% | 12.2% | 9.6% | 23.2% |

| 0–19% | 9.8% | 2.6% | 7.5% | 4.3% | 13.0% |

Ссылки

[ редактировать ]- ^ Jump up to: а б с «Распределение доходов домохозяйств и федеральных налогов, 2010 г.» . Бюджетное управление Конгресса США (CBO). 04.12.2013 . Проверено 6 января 2014 г.

- ^ Лоури, Энни (4 января 2013 г.). «Налоговый кодекс может стать самым прогрессивным с 1979 года» . Нью-Йорк Таймс . Проверено 6 января 2014 г.

- ^ Пикетти, Т .; Саез, Э. (зима 2007 г.). «Насколько прогрессивна федеральная налоговая система США?» (PDF) . Журнал экономических перспектив . 21 (1): 3–24. дои : 10.1257/jep.21.1.3 . S2CID 5160267 , цитата со стр. 22 в заключении.

- ↑ Налог на потребление , Центр налоговой политики. Архивировано 26 февраля 2007 г., в Wayback Machine.

- ^ «T13-0174 — Средние эффективные ставки федерального налога по статусу регистрации; по расширенному процентилю денежных доходов, 2014 г.» . Центр налоговой политики. 25 июля 2013 г. Архивировано из оригинала 11 декабря 2014 г. . Проверено 3 ноября 2013 г.

- ^ [1] , Бюджетное управление Конгресса

- ^ «Эффективные предельные ставки налога на трудовые доходы, таблица 2» (PDF) . Проверено 27 июля 2010 г.

- ^ Кенникелл, Артур (март 2003 г.). «Накатывающий поток: изменения в распределении богатства в США, 1989–2001 гг.» (PDF) . Федеральная резервная система США . Проверено 19 сентября 2007 г.

- ^ Камин, Дэвид; Шапиро, Исаак (13 сентября 2004 г.). «Исследования проливают новый свет на последствия административного снижения налогов» . Центр бюджетных и политических приоритетов . Проверено 23 июля 2006 г.

- ^ Бернс, Скотт (21 февраля 2007 г.). «Ваша реальная ставка налога: 40%» . МСН Деньги. Архивировано из оригинала 14 июля 2011 г. Проверено 13 марта 2008 г.

- ^ Фридман, Милтон; Фридман, Роуз (1980). Свободный выбор . Харкорт. ISBN 978-0-15-633460-0 .

- ^ МакКормалли, Кевин (18 декабря 2010 г.). «Какое место вы занимаете как налогоплательщик?» . Киплингер . Проверено 18 июня 2010 г.

- ^ Лоури, Энни (4 января 2013 г.). «Налоговый кодекс может стать самым прогрессивным с 1979 года» . Нью-Йорк Таймс . Проверено 3 февраля 2014 г.

- ^ 26 USC 55 . IRS См. также форму 6251 (физические лица) и форму 4626 (корпорации).

- ^ Jump up to: а б с «Эффективные ставки подоходного налога» . Нью-Йорк Таймс . 17 января 2012 г.

- ^ Служба внутренних доходов. «400 деклараций о подоходном налоге с физических лиц, в которых указаны самые высокие скорректированные валовые доходы каждый год, 1992–2008 гг.» (PDF) : 10 (средний скорректированный валовой доход = 57 311 000 долларов США, средняя сумма налога / средняя ставка налога 16,6% = 344 доллара США, 831, 528), стр. 2–3 (7,85% процентов + 7,11% дивидендов + 66,29% прироста капитала = 81,25%) . Проверено 29 февраля 2012 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Прогрессивно ли социальное обеспечение? Бюджетным управлением Конгресса , получено 23 июля 2008 г.

- ^ Десять главных фактов о 70-летии социального обеспечения, Джейсон Фурман, Центр бюджетных и политических приоритетов . Проверено 23 июля 2008 г.

- ^ Jump up to: а б «Распределение доходов домохозяйств и федеральных налогов в 2011 году» . Бюджетное управление Конгресса, правительство США. Ноябрь 2014.

- ^ Jump up to: а б «Средние ставки федерального налога для всех домохозяйств по квинтилю совокупного дохода домохозяйств, 1979–2007 гг.» (PDF) . Бюджетное управление Конгресса .

- ^ Чемберлен, Эндрю; Пранте, Джеральд (март 2007 г.), Кто платит налоги и кто получает государственные расходы? Анализ распределения налогов и расходов на федеральном уровне, уровне штата и на местном уровне, 1991–2004 гг. (PDF) , Рабочий документ Налогового фонда, том. 1, Налоговый фонд