Кредитная корпорация домовладельцев

Эта статья включает список общих ссылок , но в ней отсутствуют достаточные соответствующие встроенные цитаты . ( февраль 2015 г. ) |

Бывшая федеральная штаб -квартира Корпорации кредитования домовладельцев. [ 1 ] | |

| Тип компании | Государственная корпорация |

|---|---|

| Промышленность | Финансовые услуги |

| Основан | 13 июня 1933 г. |

| Несуществующий | 4 февраля 1954 г. |

| Штаб-квартира | Вашингтон, округ Колумбия |

| Услуги | Кредитные услуги |

Количество сотрудников | 20 000 (1935 г.) и снизилось до менее 500 (1950 г.) |

Корпорация ссуды домовладельцам ( HOLC ) была спонсируемой правительством корпорацией, созданной в рамках « Нового курса» . Корпорация была основана в 1933 году Законом о ссудных корпорациях домовладельцев под руководством президента Франклина Д. Рузвельта . [ 2 ] Его цель состояла в том, чтобы рефинансировать ипотечные кредиты, которые в настоящее время находятся в дефолте, чтобы предотвратить потерю права выкупа , а также расширить возможности покупки жилья.

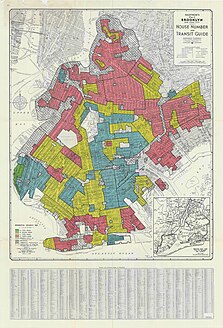

HOLC создал систему оценки жилья с картами с цветовой кодировкой, которые классифицировали рискованность кредитования домохозяйств в разных районах. Хотя карты основывались на различных жилищных и экономических показателях, они также использовали демографическую информацию (например, расовый, этнический и иммигрантский состав районов) для классификации кредитоспособности. [ 3 ] Со времени работы Кеннета Т. Джексона в 1980-х годах ряд исследований показал, что HOLC был ключевым сторонником « красной черты» и движущей силой расовой сегрегации по месту жительства и расового имущественного неравенства в Соединенных Штатах. [ 4 ] [ 5 ] [ 3 ]

Организационная история

[ редактировать ]HOLC был создан в качестве агентства по чрезвычайным ситуациям под Федерального совета банка жилищного кредитования надзором (FHLBB) в соответствии с Законом о кредитах домовладельцам 1933 года, 13 июня 1933 года. [ 6 ] Он был передан вместе с FHLBB и его компонентами Федеральному агентству кредитования в соответствии с Планом реорганизации № I от 1939 года , вступившим в силу 1 июля 1939 года. Вместе с другими компонентами упраздненного FHLBB он был передан Федеральному управлению банка жилищного кредитования (FHLBA), Национальному жилищному фонду . Агентство EO 9070 от 24 февраля 1942 года. Его совет директоров был упразднен Планом реорганизации № 3 1947 г., вступило в силу 27 июля 1947 г., и HOLC был передан в целях ликвидации Совету банка жилищного кредитования в рамках Агентства жилищного строительства и жилищного финансирования . Оно было прекращено приказом Секретаря Совета Банка жилищного кредитования с 3 февраля 1954 г. в соответствии с законом от 30 июня 1953 г. (67 Статья 121 ).

Операции

[ редактировать ]HOLC выпустил облигации, а затем использовал их для покупки ипотечных кредитов у кредиторов. Приобретенные кредиты предназначались домовладельцам, у которых возникли проблемы с выплатой ипотечных кредитов «не по своей вине». HOLC рефинансировал кредиты заемщикам. Многие кредиторы получили выгоду от продажи кредитов, поскольку HOLC купил кредиты, предложив облигации на сумму, равную сумме основного долга заемщика, плюс невыплаченные проценты по кредиту, плюс налоги, которые кредитор заплатил за недвижимость. Эта стоимость кредита была суммой кредита, который был рефинансирован для заемщика. Заемщик выиграл, потому что ему предложили кредит на более длительный срок по более низкой процентной ставке. Редко когда уменьшали сумму основного долга.

Политика погашения кредита и взыскания задолженности

[ редактировать ]В период с 1933 по 1935 год HOLC выдал чуть более миллиона кредитов. В этот момент он прекратил выдавать новые кредиты, а затем сосредоточился на погашении кредитов. Типичный заемщик, чей кредит был рефинансирован HOLC, просрочил выплаты по кредиту более чем на 2 года и просрочил более 2 лет уплату налогов на недвижимость. HOLC в конечном итоге лишил права выкупа 20 процентов кредитов, которые он рефинансировал. Прежде чем наложить взыскание на кредит, оно имело тенденцию ждать до тех пор, пока заемщик не перестанет производить платежи по кредиту в течение более года. Когда HOLC налагал взыскание, он обычно ремонтировал дом. Во многих случаях они сдавали дом в аренду до тех пор, пока его не удалось перепродать. HOLC старался избегать быстрой продажи слишком большого количества домов, чтобы избежать негативного воздействия на цены на жилье. В конечном итоге более 800 000 человек погасили свои кредиты HOLC, и многие погасили их вовремя. [ 7 ] [ 8 ] HOLC официально прекратила свою деятельность в 1951 году, когда ее последние активы были проданы частным кредиторам. HOLC распространялся только на несельскохозяйственные дома стоимостью менее 20 000 долларов. HOLC также оказал помощь ипотечным кредиторам, рефинансируя проблемные кредиты и увеличивая ликвидность учреждений. Когда в 1951 году были проданы последние активы, HOLC получила небольшую прибыль. [ 9 ] [ 10 ]

Красная черта

[ редактировать ]

HOLC часто называют инициатором введения «красной линии» в сфере ипотечного кредитования . [ 11 ] [ 12 ] Карты HOLC [ 13 ] созданные в 1930-е годы для оценки кредитоспособности, имели цветовую маркировку в зависимости от риска безопасности ипотечного кредита, при этом большинство афроамериканских районов с непропорциональной вероятностью были отмечены красным цветом, обозначающим статус «опасных». [ 14 ] Эти карты были созданы в рамках проекта HOLC City Survey, который проводился с конца 1935 по 1940 год. [ 15 ] Возможно, по иронии судьбы, HOLC выдала кредиты рефинансирования афроамериканским домовладельцам на начальном этапе «спасения», прежде чем она начала составлять свои карты «красной линии». [ 16 ] Расистские взгляды и формулировки, обнаруженные в оценочных листах HOLC и картах безопасности жилых помещений, созданных HOLC, предоставили федеральную поддержку практике недвижимости, которая помогла сегрегировать американское жилье на протяжении 20-го века. [ 17 ]

Последствия «красной линии», как отмечено на картах HOLC, сохраняются и по сей день. Исследование, опубликованное в 2018 году, показало, что 74 процента районов, которые HOLC оценил как районы высокого риска или «опасные», сегодня являются районами с низким и умеренным доходом, в то время как 64 процента районов, оцененных как «опасные», сегодня являются районами меньшинств. [ 18 ] «Как будто некоторые из этих мест оказались в ловушке прошлого, заперев районы в условиях концентрированной бедности», — сказал Джейсон Ричардсон, директор по исследованиям NCRC, группы по защите прав потребителей. [ 19 ]

Исследование, проведенное в 2020 году в American Sociological Review, показало, что HOLC привел к существенному и устойчивому увеличению расовой сегрегации по месту жительства. [ 4 ] Исследование, проведенное в 2021 году в American Economic Journal, показало, что районы, классифицированные как зоны повышенного риска на картах HOLC, в течение следующих 30–35 лет стали все более разделяться по расовому признаку, а также в долгосрочной перспективе наблюдалось снижение количества домовладельцев, стоимости домов и кредитных рейтингов. [ 20 ] Оценка районов, проведенная HOLC в 1930-х годах, коррелирует с «показателями здоровья, занятости, образования и доходов» в этих же районах десятилетия спустя. [ 21 ]

Со времени повторного открытия документов HOLC в 1980-х годах велись серьезные споры о точной роли HOLC и его карт в «красной черте»: даже несмотря на то, что оценки соседства в значительной степени совпадают с расой и продолжающимся неравенством, неясно, насколько именно это влияет У самого HOLC было. [ 22 ] Согласно статье историка экономики Прайса В. Фишбека и трех соавторов, опубликованной в 2021 году, [ 23 ] вина, возложенная на HOLC, неуместна. Вместо того, чтобы «по иронии судьбы» выдать несколько кредитов афроамериканцам на «начальном этапе», а затем стать основным сторонником «красной линии», HOLC фактически рефинансировал ипотечные кредиты для афроамериканцев почти пропорционально доле афроамериканских домовладельцев. [ нейтралитет оспаривается ] Структура кредитов практически не имела никакого отношения к картам «красной линии», поскольку программа по созданию карт даже не начиналась до тех пор, пока не было заключено 90% соглашений о рефинансировании HOLC. [ нейтралитет оспаривается ]

Однако HOLC поделился своими картами с другой крупной жилищной программой «Нового курса» — Федеральным жилищным управлением . Но у FHA уже была своя собственная дискриминационная программа систематического рейтингования городских кварталов, и HOLC использовало дискриминационные рекомендации FHA для своих карт. [ 24 ]

Что касается частных кредиторов, хотя утверждение Кеннета Т. Джексона о том, что они полагались на карты HOLC для осуществления своей собственной дискриминационной практики, широко повторяется, доказательства того, что частные кредиторы имели доступ к картам, слабы. [ 23 ] : 10-11 Напротив, хорошо документировано, что частные кредиторы понимали, какие районы FHA предпочитает, а какие нет; застройщики пригородных новых объектов часто открыто рекламировали возможность страхования своей недвижимости от FHA в рекламе для потенциальных покупателей. «Красная черта» была устоявшейся практикой в индустрии недвижимости до того, как федеральное правительство сыграло в ней какую-либо значительную роль; В той степени, в которой какое-либо федеральное агентство виновато в сохранении этой практики, это Федеральное управление жилищного строительства, а не Корпорация по кредитованию домовладельцев. [ 25 ] [ 23 ]

См. также

[ редактировать ]Сноски

[ редактировать ]- ^ «Реконструкция здания Корпорации кредитования домовладельцев (HOLC)» . Компания Джона К. Гримберга. Архивировано из оригинала 24 января 2013 года . Проверено 23 декабря 2010 г.

- ^ Первый годовой отчет Совета Федерального банка жилищного кредитования

- ^ Jump up to: а б Ааронсон, Дэниел; Хартли, Дэниел; Мазумдер, Бхашкар; Стинсон, Марта (2022). «Долгосрочные последствия изменения карт 1930-х годов на детей» . Журнал экономической литературы . дои : 10.1257/жел . ISSN 0022-0515 .

- ^ Jump up to: а б Фабер, Джейкоб В. (21 августа 2020 г.). «Мы построили это: последствия вмешательства эпохи нового курса в расовую географию Америки» . Американский социологический обзор . 85 (5): 739–775. дои : 10.1177/0003122420948464 . ISSN 0003-1224 .

- ^ Ааронсон, Дэниел; Хартли, Дэниел; Мазумдер, Бхашкар (2021). «Последствия карт «красной линии» HOLC 1930-х годов» . Американский экономический журнал: Экономическая политика . 13 (4): 355–392. дои : 10.1257/pol.20190414 . HDL : 10419/200568 . ISSN 1945-7731 . S2CID 204505153 .

- ^ «Отчеты Совета Федерального банка жилищного кредитования [FHLBB]» . Национальный архив . 15 августа 2016 г. Проверено 24 октября 2017 г.

- ^ Харрисс, К. Лоуэлл (1951). «История и политика Ссудной корпорации домовладельцев» . НБЭР (1-е изд.). Нью-Йорк: Национальное бюро экономических исследований: 1.

- ^ Фишбэк, Цена; Роуз, Джонатан; Сноуден, Кеннет (октябрь 2013 г.). Стоит сэкономить: как новый курс защитил домовладение (1-е изд.). Чикаго: Издательство Чикагского университета. ISBN 978-0226082448 .

- ↑ Кроссни и Бартелт, статья «Городская география», 2005 г.. Архивировано 9 июля 2012 г., archive.today .

- ^ «Дебаты Кроссни и Бартелта по жилищной политике, 2006 г.» (PDF) . Архивировано из оригинала (PDF) 14 апреля 2008 г. Проверено 12 апреля 2008 г.

- ^ «В городах США последствия прошлой жилищной дискриминации для здоровья очевидны» . NPR.org . Проверено 13 декабря 2020 г.

- ^ «Расистская жилищная политика привела к созданию некоторых крайне жарких районов» . Наука . 2020-09-02. Архивировано из оригинала 3 сентября 2020 года . Проверено 13 декабря 2020 г.

- ^ Коннолли, НБР; Винлинг, ЛаДейл; Нельсон, Роберт К.; Марчиано, Ричард (19 января 2018 г.), «Сопоставление неравенства», The Routledge Companion to Spatial History , Routledge, стр. 502–524, doi : 10.4324/9781315099781-29 , ISBN 9781315099781

- ^ Нельсон, Роберт К. «Составление карты неравенства» . Картирование неравенства . Университет Ричмонда.

- ^ Мични, Тодд М. (ноябрь 2022 г.). «Как были составлены карты «красных линий» исследования города: более пристальный взгляд на отдел реабилитации ипотечных кредитов HOLC» . Журнал истории планирования . 21 (4): 316–344. дои : 10.1177/15385132211013361 . S2CID 236560695 .

- ^ Мични, Тодд М; Винлинг, ЛаДейл (январь 2020 г.). «Новые перспективы жилищной политики нового курса: объяснение и сопоставление ссуд HOLC для афроамериканцев» . Журнал городской истории . 46 (1): 150–180. дои : 10.1177/0096144218819429 . ISSN 0096-1442 . S2CID 149628183 .

- ^ Фройнд, Дэвид, член парламента (2007). Цветная собственность: государственная политика и белая расовая политика в пригородной Америке . Чикаго: Издательство Чикагского университета. ISBN 978-0-226-26276-5 .

- ^ Митчелл, Брюс (20 марта 2018 г.). «Карты «красной линии» HOLC: устойчивая структура сегрегации и экономического неравенства» . Национальная коалиция реинвестирования сообществ .

- ^ Ян, Трейси. «Красная черта была запрещена 50 лет назад. Она до сих пор причиняет вред меньшинствам» . Вашингтон Пост .

- ^ Ааронсон, Дэниел; Хартли, Дэниел; Мазумдер, Бхашкар (2021). «Последствия карт «красной линии» HOLC 1930-х годов» . Американский экономический журнал: Экономическая политика . 13 (4): 355–392. дои : 10.1257/pol.20190414 . HDL : 10419/200568 . ISSN 1945-7731 . S2CID 204505153 .

- ^ Уайт, Анна Г.; Гикема, Сет Д.; Логан, Том М. (июль 2021 г.). «Характеристики городского населения и их корреляция с исторической дискриминационной жилищной практикой». Прикладная география . 132 : 102445. doi : 10.1016/j.apgeog.2021.102445 . S2CID 236261789 .

- ^ Маркли, Скотт (7 июля 2023 г.). «Федеральные карты красных линий: критическая переоценка» . Городские исследования . 61 (2): 195–213. дои : 10.1177/00420980231182336 .

- ^ Jump up to: а б с Фишбэк, Цена; Роуз, Джонатан; Сноуден, Кеннет; Сторрс, Томас (2021). «Новые данные о пересмотре федеральных жилищных программ в 1930-х годах» . Журнал городской экономики . дои : 10.3386/w29244 . HDL : 10419/251011 . S2CID 239123963 .

- ^ «Часть II, раздел 9. Рейтинг местоположения» . Руководство по андеррайтингу: процедура андеррайтинга и оценки в соответствии с разделом II Национального жилищного закона с поправками, внесенными в феврале 1938 года . Вашингтон, округ Колумбия: Федеральное жилищное управление . Архивировано из оригинала 20 декабря 2012 г. Проверено 7 июня 2023 г.

Рекомендуемые ограничения должны включать положения о следующем: Запрет на проживание в собственности лиц, за исключением расы, для которой они предназначены [...] Школы должны соответствовать потребностям нового сообщества, и их не должно посещать большое количество людей. негармоничные расовые группы

- ^ «Редлайнинг произошел не совсем так, как мы думали» . 21 сентября 2021 г.

Дальнейшее чтение

[ редактировать ]- Бреннана, Джон Ф. «Влияние кредитования корпораций по ссудам домовладельцев в эпоху депрессии в Большом Кливленде, штат Огайо», Urban Geography, (2015) 36 № 1, стр: 1–28.

- Прайс Фишбэк, Джонатан Роуз и Кеннет Сноуден, Стоит сэкономить: как новый курс защитил право собственности на жилье. Чикаго: Издательство Чикагского университета, 2013.

Внешние ссылки

[ редактировать ]- Записи Корпорации ссуд домовладельцев из Национального управления архивов и документации.

- Карты безопасности Корпорации кредитования домовладельцев для нескольких городов США. Архивировано 31 марта 2015 г. в Wayback Machine.

- Картирование неравенства: красная черта в рамках «Нового курса Америки»

- Годовые отчеты Корпорации кредитования домовладельцев с 1933 по 1952 год , включенные в отчеты Совета Федерального банка жилищного кредитования.