Схема карты

Эта статья нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

Карточные схемы — это платежные сети, связанные с платежными картами , такими как дебетовые или кредитные карты которых может стать банк или любое другое подходящее финансовое учреждение , участником . Став участником, вы получаете возможность выпускать карты или приобретать торговцев, работающих в сети этой карточной схемы. [ 1 ] [ 2 ] UnionPay , Visa и MasterCard — три крупнейших мировых бренда, известные как карточные схемы или карточные бренды. Миллиарды транзакций [ 3 ] ежегодно просматривать свои карты.

Типы

[ редактировать ]Карточные схемы бывают двух основных разновидностей — трехсторонняя схема (или закрытая схема ) или четырехсторонняя схема (или открытая схема ).

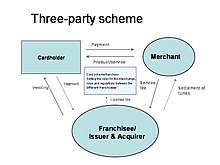

Трехсторонняя схема

[ редактировать ]

Трехпартийная схема состоит из трех основных сторон, как описано на диаграмме рядом.

В этой модели эмитент (имеющий отношения с держателем карты) и эквайер (имеющий отношения с продавцом) являются одним и тем же лицом. Это означает, что нет необходимости в каких-либо сборах между эмитентом и приобретателем . Поскольку это система франчайзинга , на каждом рынке есть только один франчайзи , что является стимулом в этой модели. нет конкуренции Внутри бренда ; скорее, вы конкурируете с другими брендами.

Примерами такой схемы являются Diners Club , Discover Card и American Express , хотя в последнее время эти схемы также установили партнерские отношения с другими эмитентами и эквайерами, чтобы увеличить их обращение и признание, и теперь Diners Club работает как четырехсторонняя схема в многие регионы. [ 4 ]

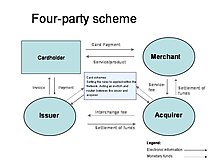

Четырехпартийная схема

[ редактировать ]

В четырехсторонней схеме (также называемой моделью четырех углов ) эмитент и эквайер являются разными организациями, и этот тип схемы открыт для других учреждений, которые могут присоединиться и выпустить свои собственные карты. Это тип карточной схемы, используемый таких брендов, как Visa , Mastercard , Verve Card , UnionPay и RuPay . Нет никаких ограничений в отношении того, кто может присоединиться к схеме, при условии соблюдения требований схемы.

Процессы

[ редактировать ]Схема карты использует соответствующие рекомендации. [ 5 ] [ 6 ] для обработки данных обмена карты от банка-эквайера к банку-эмитенту и наоборот, до момента оплаты [ 7 ] полностью завершено (или отвергнуто). Кредитные и дебетовые карты работают по четырехсторонней схеме, образуя структуру открытого цикла, обеспечивающую последовательный поток транзакций; таким образом, позволяя банкам управлять всем процессом.

Карточные схемы направлены на то, чтобы сделать транзакцию удобной и автоматизированной для всех сторон, участвующих в цикле, с основным убеждением, что клиенты в конечном итоге тратят больше, чем предполагалось, когда процесс оплаты прост.

Ключевые стороны

[ редактировать ]Владелец карты

[ редактировать ]Владелец карты — это потребитель , которому принадлежит дебетовая или кредитная карта, выпущенная его банком или другим финансовым учреждением. По закону они не обязаны использовать единую карточную схему и могут владеть картами различных типов, выпущенными многочисленными учреждениями.

Эмитент карты

[ редактировать ]Эмитент карты , как следует из названия, выдает кредитные, дебетовые и предоплаченные карты любой из доступных карточных схем всем клиентам, которые прошли процесс проверки и, следовательно, имеют право владеть банковским счетом . Эмитентами карт могут быть не только банки, но и любое другое сертифицированное финансовое учреждение.

Банк-эквайер

[ редактировать ]Банк -эквайер (также известный как банк-получатель) — это организация , которая предоставляет торговцу согласие на администрирование и проверяет процесс транзакции.

Торговец

[ редактировать ]Любое предприятие или частное лицо, получающее оплату в зависимости от предлагаемого продукта или услуги.

Платежный процессор

[ редактировать ]Компания по обработке платежей передает данные кредитной или дебетовой карты клиента как банку-эмитенту, так и банку-эквайру. Процессор также проверяет наличие проблем с безопасностью, гарантируя правильность информации о карте клиента и правильность ввода всех данных. Также эта же сторона занимается неправильными или случайными начислениями.

Платежный шлюз

[ редактировать ]— Платежный шлюз это ключевая сторона, отвечающая за онлайн-транзакции и передачу данных карты от потребителя продавцу и соответствующему банку через схему карты. Обычно процесс происходит на POS-терминалах в торговых точках или посредством сервисов онлайн-платежей для веб-сайтов . Платежный шлюз сообщает, было ли списание обработано банком владельца карты, и передает его дальше для оплаты.

Сборы

[ редактировать ]карточные схемы Комиссии за — это расходы, которые оплачиваются банками-эквайерами, которые, с другой стороны, взимают с торговцев комиссию за транзакции . Комиссии за карточные схемы открыто не разглашаются, и никакая посторонняя сторона не знает их подлинной суммы.

Эти комиссии могут включать в себя довольно много сборов, некоторые из которых являются фиксированными или транзакционными сборами, не связанными с отдельным платежом. На переменную комиссию могут влиять такие факторы, как тип карты, способ оплаты и географический регион.

Комиссия за обмен

[ редактировать ]Комиссия за обмен [ 8 ] (или торговые комиссии) — это комиссии за транзакцию, которые банк-эквайер платит при обработке платежа с помощью дебетовой или кредитной карты. Расходы выплачиваются банку-эмитенту и покрывают расходы, такие как сборы за обработку, безнадежную задолженность и сборы, связанные с риском и потенциальной мошеннической деятельностью .

Ссылки

[ редактировать ]- ^ Рупп, Мартин (22 апреля 2021 г.). «Владелец карты, продавец, эмитент и эквайрер — четырехугольная модель безопасности платежей и управления ключами» . Криптоматика.

- ^ Банковские и финансовые исследования и деятельность (январь 2013 г.). «Система межбанковских платежных карточек на благо всех» (PDF) . Французская банковская федерация. Архивировано из оригинала (PDF) 25 сентября 2013 г. Проверено 17 мая 2021 г.

- ^ де Бест, Рейнор (июль 2021 г.). «Количество транзакций покупок по мировым брендам карт общего назначения» . Статистика.

- ^ Лаурер, Кристоф (10 марта 2022 г.). «Как функционируют онлайн-платежи по картам» . блог тримплмента . Проверено 24 мая 2023 г.

- ^ Сводка изменений 2020 (декабрь 2020). «Схема карт Mastercard – Правила и рекомендации» (PDF) . Мастеркард. Архивировано из оригинала (PDF) 23 августа 2021 г. Проверено 23 августа 2021 г.

{{cite web}}: CS1 maint: числовые имена: список авторов ( ссылка ) - ^ Основные правила получения визы 2021 г. (апрель 2021 г.). «Схема карт Visa – Правила продуктов и услуг» (PDF) . Виза.

{{cite web}}: CS1 maint: числовые имена: список авторов ( ссылка ) - ^ «Основные тенденции платежной индустрии в 2021 году» . Инсайдерская разведка. июль 2021.

- ^ «Mastercard и Visa – изменения в обменных курсах между Великобританией и ЕЭЗ» . Бамбора. Май 2021.