Квантильная функция

В вероятности и статистике выводит функция квантиля значение случайной величины так, что ее вероятность меньше или равна входному значению вероятности. Интуитивно понятно, что функция квантиля связывает с диапазоном на уровне вероятностного входа и ниже вероятность того, что случайная величина реализуется в этом диапазоне для некоторого распределения вероятностей. Ее также называют процентильной функцией (после процентиля ), процентной функцией , обратной кумулятивной функцией распределения (после кумулятивной функции распределения или cdf) или обратной функцией распределения .

Определение

[ редактировать ]Строго монотонная функция распределения

[ редактировать ]По отношению к непрерывной и строго монотонной кумулятивной функции распределения случайной величины X функция квантиля сопоставляет свой вход p с пороговым значением x так, что вероятность того, что X меньше или равна x , равна p . С точки зрения функции распределения F функция квантиля Q возвращает значение x такое, что

![{\displaystyle F_{X}\двоеточие \mathbb {R} \to [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/2c8b1f920efed0f59b86d229e8dac70c85df3ed0)

![{\displaystyle Q\двоеточие [0,1]\to \mathbb {R}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1916015a8f86089a4be09eafaf75a695a4dcd98a)

который можно записать как обратный cdf

Общая функция распределения

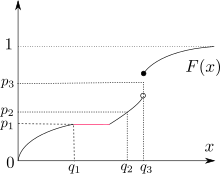

[ редактировать ]В общем случае функций распределения, которые не являются строго монотонными и, следовательно, не допускают обратного cdf , квантиль представляет собой (потенциально) многозначный функционал функции распределения F , заданный интервалом [1]

![{\displaystyle Q(p)\ =\ {\boldsymbol {\biggl [}}\ \sup \left\{x\colon F(x)<p\right\}\ {\boldsymbol {,}}\ \sup \left\{x\colon F(x)\leq p\right\}\ {\boldsymbol {\biggr ]}}~.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9d74fba59a989a33fad3a7889a4bc743039ea74e)

Часто стандартно выбирают наименьшее значение, которое эквивалентно можно записать как (с использованием непрерывности справа F )

Здесь мы фиксируем тот факт, что функция квантиля возвращает минимальное значение x среди всех тех значений, значение cdf которых превышает p , что эквивалентно предыдущему утверждению о вероятности в особом случае, когда распределение непрерывно. Заметим, что функцию инфимума можно заменить функцией минимума, поскольку функция распределения непрерывна справа и слабо монотонно возрастает.

Квантиль — это единственная функция, удовлетворяющая неравенствам Галуа.

- тогда и только тогда, когда

Если функция F непрерывна и строго монотонно возрастает, то неравенства можно заменить равенствами, и мы имеем:

В общем, даже несмотря на то, что функция распределения F может не иметь левой или правой инверсии , функция квантиля Q ведет себя как «почти наверняка левая инверсия» для функции распределения в том смысле, что

- почти наверняка.

Простой пример

[ редактировать ]Например, кумулятивная функция распределения Экспоненты( λ ) (т.е. интенсивность λ и ожидаемое значение ( среднее значение ) 1/ λ ) равна

Функция квантиля для Exponential( λ ) получается путем нахождения значения Q, для которого :

для 0 ≤ p <1. Таким образом, квартилями являются:

- первый квартиль (р = 1/4)

- медиана (р = 2/4)

- третий квартиль (р = 3/4)

Приложения

[ редактировать ]Квантильные функции используются как в статистических приложениях, так и в методах Монте-Карло .

Функция квантиля — это один из способов задания распределения вероятностей, а также альтернатива функции плотности вероятности (pdf) или функции массы вероятности , кумулятивной функции распределения (cdf) и характеристической функции . Функция квантиля Q распределения вероятностей является обратной функцией его кумулятивной функции распределения F . Производная функции квантиля, а именно функция плотности квантиля , является еще одним способом задания распределения вероятностей. Это обратная величина PDF-файла, составленного с помощью функции квантиля.

Рассмотрим статистическое приложение, в котором пользователю необходимо знать ключевые процентные точки данного распределения. Например, им требуются медиана и квартили 25% и 75%, как в приведенном выше примере, или уровни 5%, 95%, 2,5%, 97,5% для других приложений, таких как оценка статистической значимости наблюдения, распределение которого известно; см. запись квантиля . До популяризации компьютеров книги нередко имели приложения со статистическими таблицами, определяющими функцию квантиля. [2] Статистические применения квантильных функций широко обсуждаются Гилкристом. [3]

В симуляциях Монте-Карло используются функции квантилей для получения неоднородных случайных или псевдослучайных чисел для использования в различных типах симуляционных расчетов. Выборку из заданного распределения в принципе можно получить, применив функцию квантиля к выборке из равномерного распределения. Требования к методам моделирования, например, в современных вычислительных финансах , сосредотачивают все большее внимание на методах, основанных на функциях квантилей, поскольку они хорошо работают с многомерными методами, основанными либо на методах копулы , либо на методах квази-Монте-Карло. [4] и методы Монте-Карло в финансах .

Расчет

[ редактировать ]Для оценки квантильных функций часто используются численные методы , такие как экспоненциальное распределение, приведенное выше, которое является одним из немногих распределений, где выражение в замкнутой форме можно найти (другие включают униформу , Вейбулла , лямбду Тьюки (которая включает логистическую ) и лог-логистика ). Когда сам cdf имеет выражение в замкнутой форме, всегда можно использовать числовой алгоритм поиска корня, такой как метод деления пополам, для инвертирования cdf. Другие методы основаны на аппроксимации обратного результата с помощью методов интерполяции. [5] [6] Дополнительные алгоритмы вычисления функций квантилей приведены в «Численные рецепты» серии книг . Алгоритмы распространенных распределений встроены во многие пакеты статистического программного обеспечения . Общие методы численного расчета функций квантилей для общих классов распределений можно найти в следующих библиотеках:

- Библиотека C УНУ.РАН [7]

- R библиотека Рунуран [8]

- Выборка подпакета Python в scipy.stats [9] [10]

Квантильные функции также можно охарактеризовать как решения нелинейных обыкновенных уравнений и уравнений в частных производных . обыкновенные дифференциальные уравнения для случаев нормального , Стьюдентского , бета- и гамма- распределений. Даны и решены [11]

Нормальное распределение

[ редактировать ]Нормальное распределение, возможно, является наиболее важным случаем. Поскольку нормальное распределение представляет собой семейство масштабов местоположения , его функция квантиля для произвольных параметров может быть получена путем простого преобразования функции квантиля стандартного нормального распределения, известной как функция пробита . К сожалению, эта функция не имеет представления в замкнутой форме с использованием основных алгебраических функций; в результате обычно используются приблизительные представления. Тщательные сложные рациональные и полиномиальные аппроксимации были даны Вичурой. [12] и Аклам. [13] Некомпозитные рациональные аппроксимации были разработаны Шоу. [14]

Обыкновенное дифференциальное уравнение для нормального квантиля

[ редактировать ]Может быть задано нелинейное обыкновенное дифференциальное уравнение для нормального квантиля w ( p ). Это

с центральными (начальными) условиями

Это уравнение можно решить несколькими методами, включая метод классического степенного ряда . На основе этого могут быть получены решения сколь угодно высокой точности (см. Steinbrecher and Shaw, 2008).

Стьюдента t -распределение

[ редактировать ]Исторически это был один из наиболее трудноразрешимых случаев, поскольку наличие параметра ν, степеней свободы, затрудняет использование рациональных и других приближений. Простые формулы существуют, когда ν = 1, 2, 4, и проблема может быть сведена к решению многочлена, когда ν четно. В других случаях квантильные функции могут быть представлены в виде степенных рядов. [15] Простые случаи заключаются в следующем:

- ν = 1 (распределение Коши)

- п = 2

- п = 4

где

и

В приведенном выше примере функция «знак» равна +1 для положительных аргументов, −1 для отрицательных аргументов и нулю в нуле. Ее не следует путать с тригонометрической функцией синуса.

Квантильные смеси

[ редактировать ]Аналогично смесям плотностей распределения можно определить как смеси квантилей.

- ,

где , являются квантильными функциями и , — параметры модели. Параметры необходимо выбрать так, чтобы является квантильной функцией. Две четырехпараметрические смеси квантилей, смесь квантилей с нормальным полиномом и смесь квантилей с полиномом Коши, представлены Карваненом. [16]

Нелинейные дифференциальные уравнения для функций квантиля

[ редактировать ]Нелинейное обыкновенное дифференциальное уравнение, данное для нормального распределения, является частным случаем уравнения, доступного для любой функции квантиля, у которой существует вторая производная. В общем случае можно дать уравнение для квантиля Q ( p ). Это

дополнен подходящими граничными условиями, где

и ƒ ( x ) — функция плотности вероятности. Формы этого уравнения и его классический анализ с помощью рядов и асимптотических решений для случаев нормального распределения, распределения Стьюдента, гамма- и бета-распределения были разъяснены Стейнбрехером и Шоу (2008). Такие решения обеспечивают точные эталоны, а в случае Student — подходящую серию для живого использования по методу Монте-Карло.

См. также

[ редактировать ]- Выборка обратного преобразования

- Процентный пункт

- Интегральное преобразование вероятности

- Квантиль

- Распределение рангов и размеров

Ссылки

[ редактировать ]- ^ Эм, В.; Гнейтинг, Т.; Джордан, А.; Крюгер, Ф. (2016). «О квантилях и ожиданиях: последовательные оценочные функции, представления Шоке и рейтинги прогнозов» . JR Стат. Соц. Б. 78 (3): 505–562. arXiv : 1503.08195 . дои : 10.1111/rssb.12154 .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 24 марта 2012 года . Проверено 25 марта 2012 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Гилкрист, В. (2000). Статистическое моделирование с использованием квантильных функций . Тейлор и Фрэнсис. ISBN 1-58488-174-7 .

- ^ Джекель, П. (2002). Методы Монте-Карло в финансах .

- ^ Хёрманн, Вольфганг; Лейдольд, Йозеф (2003). «Непрерывная генерация случайных величин путем быстрой числовой инверсии» . ACM-транзакции по моделированию и компьютерному моделированию . 13 (4): 347–362. дои : 10.1145/945511.945517 . Проверено 17 июня 2024 г. - через WU Vienna.

- ^ Дерфлингер, Герхард; Хёрманн, Вольфганг; Лейдольд, Йозеф (2010). «Генерация случайных величин путем числовой инверсии, когда известна только плотность». ACM-транзакции по моделированию и компьютерному моделированию . 20 (4): 1–25. дои : 10.1145/1842722.1842723 . Искусство. № 18.

- ^ «UNU.RAN — Универсальные генераторы неравномерных случайных чисел» .

- ^ «Runuran: R-интерфейс к генераторам случайных величин UNU.RAN» . 17 января 2023 г.

- ^ «Генератор случайных чисел (Scipy.stats.sampling) — Руководство по SciPy v1.13.0» .

- ^ Баумгартен, Кристоф; Патель, Тирт (2022). «Автоматическая генерация случайных величин в Python». Материалы 21-й конференции «Питон в науке» . стр. 46–51. дои : 10.25080/majora-212e5952-007 .

- ^ Штайнбрехер, Г.; Шоу, WT (2008). «Квантильная механика». Европейский журнал прикладной математики . 19 (2): 87–112. дои : 10.1017/S0956792508007341 . S2CID 6899308 .

- ^ Вичура, MJ (1988). «Алгоритм AS241: Процентные точки нормального распределения». Прикладная статистика . 37 (3). Издательство Блэквелл: 477–484. дои : 10.2307/2347330 . JSTOR 2347330 .

- ^ Алгоритм вычисления обратной нормальной функции кумулятивного распределения. Архивировано 5 мая 2007 г., в Wayback Machine.

- ^ Вычислительные финансы: дифференциальные уравнения для переработки Монте-Карло

- ^ Шоу, WT (2006). «Выборочное Т-распределение Стьюдента - использование обратной кумулятивной функции распределения». Журнал вычислительных финансов . 9 (4): 37–73. дои : 10.21314/JCF.2006.150 .

- ^ Карванен, Дж. (2006). «Оценка квантильных смесей с помощью L-моментов и обрезанных L-моментов». Вычислительная статистика и анализ данных . 51 (2): 947–956. дои : 10.1016/j.csda.2005.09.014 .

Дальнейшее чтение

[ редактировать ]- Абернати, Роджер В. и Смит, Роберт П. (1993) * «Применение разложения в ряды к обратному бета-распределению для нахождения процентилей F-распределения» , ACM Trans. Математика. Программное обеспечение , 9 (4), 478–480 дои : 10.1145/168173.168387

- Уточнение нормального квантиля

- Новые методы управления распределением T «студентов»

- Алгоритм ACM 396: t-квантили Стьюдента

Теория вероятностных распределений | ||

|---|---|---|

| ||