Куртозис

В теории вероятностей и статистике ( эксцесс от греч . κυρτός , kyrtos или kurtos что означает «изогнутый, изогнутый») — это мера «хвостости» распределения вероятностей вещественнозначной случайной величины , . Как и асимметрия , эксцесс описывает конкретный аспект распределения вероятностей. Существуют разные способы количественного определения эксцесса для теоретического распределения, а также соответствующие способы его оценки с использованием выборки из совокупности. Различные меры эксцесса могут иметь разные интерпретации .

Стандартная мера эксцесса распределения, предложенная Карлом Пирсоном , [1] представляет собой масштабированную версию четвертого момента раздачи. Это число связано с хвостами распределения, а не с его пиком; [2] следовательно, иногда встречающаяся характеристика эксцесса как « остроконечности » неверна. Для этой меры более высокий эксцесс соответствует большей предельной величине отклонений (или выбросам ), а не конфигурации данных вблизи среднего значения .

Обычно избыточный эксцесс (определенный ниже) распределения сравнивают с 0. Это значение 0 представляет собой избыточный эксцесс любого одномерного нормального распределения . Распределения с отрицательным эксцессом называются платикуртическими , хотя это не означает, что распределение является «плоским», как иногда утверждают. Скорее, это означает, что распределение дает меньше и/или менее экстремальных выбросов, чем нормальное распределение. Примером платикуртического распределения является равномерное распределение , которое не дает выбросов. Распределения с положительным эксцессом называются лептокуртическими . Примером лептокуртического распределения является распределение Лапласа , хвосты которого асимптотически приближаются к нулю медленнее, чем гауссово, и поэтому производят больше выбросов, чем нормальное распределение. Обычной практикой является использование избыточного эксцесса, который определяется как эксцесс Пирсона минус 3, чтобы обеспечить простое сравнение с нормальным распределением . Некоторые авторы и пакеты программного обеспечения используют термин «эксцесс» отдельно для обозначения избыточного эксцесса. Однако для ясности и общности в этой статье явно указано, где имеется в виду неизбыточный эксцесс.

Альтернативными мерами эксцесса являются: L-эксцесс , который представляет собой масштабированную версию четвертого L-момента ; меры, основанные на четырех квантилях генеральной совокупности или выборки . [3] Они аналогичны альтернативным мерам асимметрии , не основанным на обычных моментах. [3]

Пирсона Моменты

Эксцесс — это четвертый стандартизированный момент , определяемый как

![{\displaystyle \operatorname {Курт} [X]=\operatorname {E} \left[\left({\frac {X-\mu }{\sigma }}\right)^{4}\right]={\ frac {\operatorname {E} \left[(X-\mu )^{4}\right]}{\left(\operatorname {E} \left[(X-\mu )^{2}\right]\ вправо)^{2}}}={\frac {\mu _{4}}{\sigma ^{4}}},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/abb6badbf13364972b05d9249962f5ff87aba236)

Эксцесс ограничен снизу квадратом асимметрии плюс 1: [4] : 432

Причина, по которой некоторые авторы отдают предпочтение избыточному эксцессу, заключается в том, что кумулянты обширны . Формулы, связанные с экстенсивным свойством, более естественно выражать через избыточный эксцесс. Например, пусть X 1 , ..., X n — независимые случайные величины, для которых существует четвертый момент, и пусть Y — случайная величина, определяемая суммой X i . Избыточный эксцесс Y равен

![{\displaystyle \operatorname {Курт} [Y]-3={\frac {1}{\left(\sum _{j=1}^{n}\sigma _{j}^{\,2}\right )^{2}}}\sum _{i=1}^{n}\sigma _{i}^{\,4}\cdot \left(\operatorname {Курт} \left[X_{i}\right ]-3\вправо),}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8f295e334581a6f264d3ca40bf75df3293fb0f3e)

![{\displaystyle \operatorname {Курт} [Y]-3={1 \over n^{2}} \sum _ {i = 1}^{n} \left(\operatorname {Курт} \left[X_{i }\вправо]-3\вправо).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6c397ae36f0e23dd0fff0c1137e5dcddc2e9217b)

Причина, по которой не следует вычитать 3, заключается в том, что голый момент лучше обобщается на многомерные распределения , особенно когда не предполагается независимость. Кокуртозис тензор между парами переменных представляет собой четвертого порядка . Для двумерного нормального распределения тензор кокуртозиса имеет недиагональные члены, которые в целом не равны ни 0, ни 3, поэтому попытка «исправить» избыток становится запутанной. Однако верно, что совместные кумулянты степени больше двух для любого многомерного нормального распределения равны нулю.

Для двух случайных величин X и Y , не обязательно независимых, эксцесс суммы X + Y равен

![{\displaystyle {\begin{aligned}\operatorname {Курт} [X+Y]={1 \over \sigma _{X+Y}^{4}}{\big (}&\sigma _{X}^ {4}\operatorname {Курт} [X]+4\sigma _{X}^{3}\sigma _{Y}\operatorname {Cokurt} [X,X,X,Y]\\&{}+6 \sigma _{X}^{2}\sigma _{Y}^{2}\operatorname {Cokurt} [X,X,Y,Y]\\[6pt]&{}+4\sigma _{X} \sigma _{Y}^{3}\operatorname {Cokurt} [X,Y,Y,Y]+\sigma _{Y}^{4}\operatorname {Курт} [Y]{\big )}.\ конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca0a7f4889310fb96ed071c23a6d6af959ef500d)

Интерпретация [ править ]

Точная интерпретация меры эксцесса Пирсона (или избыточного эксцесса) раньше оспаривалась, но теперь решена. Как отмечает Westfall в 2014 году [2] , «...его единственная однозначная интерпретация - с точки зрения хвостового конца; т.е. либо существующие выбросы (для эксцесса выборки), либо склонность к выбросам (для эксцесса распределения вероятностей)». Логика проста: куртозис — это среднее (или ожидаемое значение ) стандартизированных данных, возведенное в четвертую степень. Стандартизированные значения меньше 1 (т. е. данные в пределах одного стандартного отклонения от среднего значения, где должен быть «пик») практически не вносят никакого вклада в эксцесс, поскольку возведение числа меньше 1 в четвертую степень приближает его к эксцессу. ноль. Единственные значения данных (наблюдаемые или наблюдаемые), которые каким-либо значимым образом способствуют эксцессу, - это значения за пределами области пика; то есть выбросы. Следовательно, эксцесс измеряет только выбросы; он ничего не измеряет относительно «пика».

Было дано множество неправильных интерпретаций эксцесса, включающих понятие остроты. Во-первых, эксцесс измеряет как «остроконечность» распределения, так и тяжесть его хвоста . [5] Были предложены различные другие неправильные интерпретации, такие как «отсутствие плеч» (где «плечо» неопределенно определяется как область между пиком и хвостом или, более конкретно, как область примерно на одно стандартное отклонение от среднего значения) или « бимодальность». [6] Баланда и МакГилливрей утверждают, что стандартное определение эксцесса «является плохой мерой эксцесса, остроты или хвостовой массы распределения». [5] : 114 без учета местоположения и масштаба и вместо этого предложить «расплывчато определить эксцесс как движение вероятностной массы от плеч распределения к его центру и хвостам». [5]

Толкование мавров [ править ]

В 1986 году Мавр дал интерпретацию эксцесса. [7] Позволять

Теперь по определению эксцесса , и по известному тождеству

![{\displaystyle E\left[V^{2}\right]=\operatorname {var} [V]+[E[V]]^{2},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6782f578cb9d22c509a08ab7d43a21735eba1cde)

![{\displaystyle \kappa =E\left[Z^{4}\right]=\operatorname {var} \left[Z^{2}\right]+\left[E\left[Z^{2}\right] ]\right]^{2}=\operatorname {var} \left[Z^{2}\right]+[\operatorname {var} [Z]]^{2}=\operatorname {var} \left[Z ^{2}\right]+1.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c14062cd540b9bba4aa7aac49d5e5a5eccf1718e)

Эксцесс теперь можно рассматривать как меру дисперсии Z 2 вокруг своего ожидания. В качестве альтернативы его можно рассматривать как меру дисперсии Z вокруг +1 и -1. κ достигает своего минимального значения в симметричном двухточечном распределении. В терминах исходной переменной X эксцесс является мерой дисперсии X вокруг двух значений µ ± σ .

Высокие значения κ возникают в двух случаях:

- где масса вероятности сосредоточена вокруг среднего значения, а процесс генерации данных периодически выдает значения, далекие от среднего значения,

- где вероятностная масса сосредоточена в хвостах распределения.

Максимальная энтропия [ править ]

Энтропия распределения .

Для любого с положительно определенное среди всех распределений вероятностей на со средним и ковариация , нормальное распределение имеет наибольшую энтропию.

Поскольку имею в виду и ковариация являются первые два момента, то естественно рассмотреть распространение и на более высокие моменты. Фактически, с помощью метода множителей Лагранжа для любых заданных первых n моментов, если существует некоторое распределение вероятностей вида которое имеет предписанные моменты (если это возможно), то это максимальное распределение энтропии при данных ограничениях. [8] [9]

Путем последовательного расширения,

![{\displaystyle {\begin{aligned}&\int {\frac {1}{\sqrt {2\pi }}}e^{-{\frac {1}{2}}x^{2}-{\ frac {1}{4}}gx^{4}}x^{2n}\,dx\\[6pt]={}&{\frac {1}{\sqrt {2\pi }}}\int e ^{-{\frac {1}{2}}x^{2}-{\frac {1}{4}}gx^{4}}x^{2n}\,dx\\[6pt]={ }&\sum _{k}{\frac {1}{k!}}(-g/4)^{k}(2n+4k-1)!!\\[6pt]={}&(2n- 1)!!-{\frac {1}{4}}g(2n+3)!!+O(g^{2})\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f7c48b4902dc57596c5d3d22c5642c9b6a7b8847)

Избыточный эксцесс [ править ]

Избыточный эксцесс определяется как эксцесс минус 3. Существует 3 различных режима, описанных ниже.

Мезокуртический [ править ]

Распределения с нулевым избыточным эксцессом называются мезокуртическими , или мезокуртотическими . Наиболее ярким примером мезокуртического распределения является семейство нормального распределения, независимо от значений его параметров . Некоторые другие известные распределения могут быть мезокуртическими в зависимости от значений параметров: например, биномиальное распределение является мезокуртическим для .

Лептокуртический [ править ]

Распределение с положительным эксцессом называется лептокуртическим , или лептокуртотическим . «Лепто-» означает «стройный». [11] С точки зрения формы лептокуртическое распределение имеет более толстые хвосты . Примеры лептокуртических распределений включают t-распределение Стьюдента , распределение Рэлея , распределение Лапласа , экспоненциальное распределение , распределение Пуассона и логистическое распределение . Такие распределения иногда называют супергауссовскими . [12]

Платикуртик [ править ]

Распределение с отрицательным эксцессом называется платикуртическим , или платикуртотическим . «Плати-» означает «широкий». [13] По форме платикуртное распределение имеет более тонкие хвосты . Примеры платикуртовых распределений включают непрерывные и дискретные равномерные распределения , а также распределение приподнятого косинуса . Самым платикуртовым распределением из всех является распределение Бернулли с p = 1/2 (например, сколько раз выпадает «орёл» при однократном подбрасывании монеты, подбрасывании монеты ), для которого избыточный эксцесс равен -2.

Графические примеры [ править ]

Пирсона VII Семейство типа

Эффекты эксцесса иллюстрируются с помощью параметрического семейства распределений, эксцесс которых можно регулировать, в то время как их младшие моменты и кумулянты остаются постоянными. Рассмотрим семейство Пирсона типа VII , которое является частным случаем семейства Пирсона типа IV, ограниченным симметричными плотностями. Функция плотности вероятности определяется выражением

![{\displaystyle f(x;a,m)={\frac {\Gamma (m)}{a\, {\sqrt {\pi }}\,\Gamma (m-1/2)}}\left[ 1+\left({\frac {x}{a}}\right)^{2}\right]^{-m},}](https://wikimedia.org/api/rest_v1/media/math/render/svg/faa28a12d8d7612d4c54447dfabdde07ab6c0c53)

Все плотности в этом семействе симметричны. k - й момент существует, если m > ( k + 1)/2. Для существования эксцесса необходимо m > 5/2. Тогда среднее значение и асимметрия существуют и оба тождественно равны нулю. Установка 2 = 2 m − 3 делает дисперсию равной единице. Тогда единственным свободным параметром является m , который управляет четвертым моментом (и кумулянтом) и, следовательно, эксцессом. Можно перепараметризовать с помощью , где – это избыточный эксцесс, определенный выше. Это дает однопараметрическое лептокуртическое семейство с нулевым средним значением, единичной дисперсией, нулевой асимметрией и произвольным неотрицательным избыточным эксцессом. Репараметризованная плотность равна

В пределе как получается плотность

В другом направлении, как в качестве предельного распределения получается стандартная нормальная плотность, показанная черной кривой.

На изображениях справа синяя кривая представляет плотность. с избыточным эксцессом, равным 2. Верхнее изображение показывает, что плотности лептокуртов в этом семействе имеют более высокий пик, чем нормальная плотность мезокуртов, хотя этот вывод справедлив только для этого избранного семейства распределений. Сравнительно более толстые хвосты лептокуртических плотностей показаны на втором изображении, на котором изображен натуральный логарифм плотностей Пирсона типа VII: черная кривая — это логарифм стандартной нормальной плотности, которая представляет собой параболу . Можно видеть, что нормальная плотность распределяет небольшую вероятностную массу областям, далеким от среднего значения («имеет тонкие хвосты»), по сравнению с синей кривой лептокуртической плотности Пирсона VII типа с избыточным эксцессом 2. Между синей кривой и черные — другие плотности Пирсона типа VII с γ 2 = 1, 1/2, 1/4, 1/8 и 1/16. Красная кривая снова показывает верхний предел семейства Пирсона VII типа, при этом (что, строго говоря, означает, что четвертого момента не существует). Красная кривая уменьшается медленнее всего по мере удаления от начала координат («имеет толстые хвосты»).

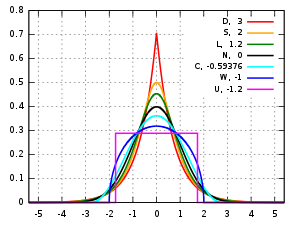

Другие известные дистрибутивы [ править ]

Здесь сравниваются несколько известных унимодальных и симметричных распределений из разных параметрических семейств. Каждый из них имеет среднее значение и асимметрию, равные нулю. Параметры были выбраны так, чтобы в каждом случае получить дисперсию, равную 1. На изображениях справа показаны кривые для следующих семи плотностей в линейном и логарифмическом масштабе :

- D: Распределение Лапласа , также известное как двойное экспоненциальное распределение, красная кривая (две прямые линии на логарифмическом графике), избыточный эксцесс = 3

- S: гиперболическое секущее распределение , оранжевая кривая, избыточный эксцесс = 2.

- L: логистическое распределение , зеленая кривая, избыточный эксцесс = 1,2.

- N: нормальное распределение , черная кривая (перевернутая парабола на логарифмическом графике), избыточный эксцесс = 0

- C: приподнятое косинусное распределение , голубая кривая, избыточный эксцесс = -0,593762...

- W: полукруговое распределение Вигнера , синяя кривая, избыточный эксцесс = -1

- U: равномерное распределение , пурпурная кривая (для наглядности показана прямоугольником на обоих изображениях), избыточный эксцесс = -1,2.

Заметим, что в этих случаях платикуртические плотности имеют ограниченную поддержку , тогда как плотности с положительным или нулевым эксцессом поддерживаются на всей действительной прямой .

Нельзя сделать вывод, что распределения с высоким или низким эксцессом обладают характеристиками, указанными в этих примерах. Существуют платикуртические плотности с бесконечной поддержкой,

- например, экспоненциальные распределения мощности с достаточно большим параметром формы b

и существуют лептокуртические плотности с конечным носителем.

- например, распределение, равномерное между -3 и -0,3, между -0,3 и 0,3 и между 0,3 и 3, с одинаковой плотностью в интервалах (-3, -0,3) и (0,3, 3), но с 20 раз больше плотности в интервале (−0,3, 0,3)

Также существуют платикуртные плотности с бесконечной остроконечностью,

- например, равная смесь бета-распределения с параметрами 0,5 и 1 с его отражением около 0,0

существуют лептокуртические плотности, которые кажутся плоскими,

- например, смесь распределения, которая является однородной между -1 и 1 с t-распределением Стьюдента T(4,0000001) с вероятностями смешивания 0,999 и 0,001.

Пример эксцесса [ править ]

Определения [ править ]

Естественный, оценщик предвзятый но

Для выборки из n значений метод оценки моментов избыточного эксцесса совокупности можно определить как

![{\displaystyle g_{2}={\frac {m_{4}}{m_{2}^{2}}}-3={\frac {{\tfrac {1}{n}}\sum _{i =1}^{n}(x_{i}-{\overline {x}})^{4}}{\left[{\tfrac {1}{n}}\sum _{i=1}^{ n}(x_{i}-{\overline {x}})^{2}\right]^{2}}}-3}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e30ed8db4466ff3e448b71e729464506ddce7770)

Эта формула имеет более простое представление:

Например, предположим, что значения данных: 0, 3, 4, 1, 2, 3, 0, 2, 1, 3, 2, 0, 2, 2, 3, 2, 5, 2, 3, 999.

Тогда значения: -0,239, -0,225, -0,221, -0,234, -0,230, -0,225, -0,239, -0,230, -0,234, -0,225, -0,230, -0,239, -0,230, -0,230, -0,225, -0,230, -0,216, -0,230, -0,225, 4,359

и значения: 0,003, 0,003, 0,002, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,003, 0,002, 0 0,003, 0,003, 360,976.

Среднее из этих значений составляет 18,05, а избыточный эксцесс составляет, таким образом, 18,05 - 3 = 15,05. Этот пример проясняет, что данные вблизи «середины» или «пика» распределения не вносят вклад в статистику эксцесса, следовательно, эксцесс не измеряет «остроконечность». Это просто мера выброса, в данном примере 999.

Стандартная несмещенная оценка [ править ]

Учитывая подмножество выборок из совокупности, избыточный эксцесс выборки Выше приведена смещенная оценка избыточного эксцесса населения. Альтернативная оценка эксцесса генеральной совокупности, которая является несмещенной в случайных выборках нормального распределения, определяется следующим образом: [3]

![{\displaystyle {\begin{aligned}G_{2}&={\frac {k_{4}}{k_{2}^{2}}}\\[6pt]&={\frac {n^{2 }\,[(n+1)\,m_{4}-3\,(n-1)\,m_{2}^{2}]}{(n-1)\,(n-2)\ ,(n-3)}}\;{\frac {(n-1)^{2}}{n^{2}\,m_{2}^{2}}}\\[6pt]&={ \frac {n-1}{(n-2)\,(n-3)}}\left[(n+1)\,{\frac {m_{4}}{m_{2}^{2} }}-3\,(n-1)\right]\\[6pt]&={\frac {n-1}{(n-2)\,(n-3)}}\left[(n+ 1)\,g_{2}+6\right]\\[6pt]&={\frac {(n+1)\,n\,(n-1)}{(n-2)\,(n -3)}}\;{\frac {\sum _{i=1}^{n}(x_{i}-{\bar {x}})^{4}}{\left(\sum _{ i=1}^{n}(x_{i}-{\bar {x}})^{2}\right)^{2}}}-3\,{\frac {(n-1)^{ 2}}{(n-2)\,(n-3)}}\\[6pt]&={\frac {(n+1)\,n}{(n-1)\,(n-2 )\,(n-3)}}\;{\frac {\sum _{i=1}^{n}(x_{i}-{\bar {x}})^{4}}{k_{ 2}^{2}}}-3\,{\frac {(n-1)^{2}}{(n-2)(n-3)}}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/51b0b3b5d766ffd8f2c3be0fbe899873b41bb961)

К сожалению, в ненормальных образцах само по себе, как правило, предвзято.

Верхняя граница [ править ]

Верхняя граница выборочного эксцесса n ( n > 2) действительных чисел равна [15]

Отклонение при нормальности [ править ]

Отклонение выборочного эксцесса выборки размера n от нормального распределения равно [16]

Другими словами, в предположении, что основная случайная величина нормально распределено, можно показать, что . [17] : Нужен номер страницы.

Приложения [ править ]

Этот раздел нуждается в расширении . Вы можете помочь, добавив к нему . ( декабрь 2009 г. ) |

Эксцесс выборки является полезным показателем того, существует ли проблема с выбросами в наборе данных. Больший эксцесс указывает на более серьезную проблему выбросов и может побудить исследователя выбрать альтернативные статистические методы.

Критерий K-квадрата Д'Агостино представляет собой критерий согласия нормальности, основанный на сочетании асимметрии выборки и эксцесса выборки, а также критерий Жарка-Бера на нормальность.

Для ненормальных выборок дисперсия выборочной дисперсии зависит от эксцесса; для получения подробной информации см. отклонение .

Определение эксцесса, данное Пирсоном, используется как индикатор перемежаемости турбулентности . [18] Он также используется в магнитно-резонансной томографии для количественной оценки негауссовой диффузии. [19]

Конкретным примером является следующая лемма Хэ, Чжана и Чжана: [20] Предположим, случайная величина имеет ожидание , дисперсия и эксцесс Предположим, мы отбираем много независимых копий. Затем

![{\displaystyle E[X]=\mu }](https://wikimedia.org/api/rest_v1/media/math/render/svg/51ed977b56d8e513d9eb92193de5454ac545231e)

![{\displaystyle E\left[(X-\mu)^{2}\right]=\sigma ^{2}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cedd17629b1a84a72ee82ac046028e7628811148)

![{\displaystyle \kappa ={\tfrac {1}{\sigma ^{4}}}E\left[(X-\mu )^{4}\right].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ba57733216b88c28481cf490a6e2f90d0ab83d84)

![{\displaystyle \Pr \left[\max _{i=1}^{n}X_{i}\leq \mu \right]\leq \delta \quad {\text{and}} \quad \Pr \left [\min _{i=1}^{n}X_{i}\geq \mu \right]\leq \delta .}](https://wikimedia.org/api/rest_v1/media/math/render/svg/193e367b4d43bcc0eaae3de498bd2970fd38b98b)

Это показывает, что с много образцов, мы увидим тот, который с вероятностью выше ожидания, по крайней мере .Другими словами: если эксцесс велик, мы можем увидеть множество значений либо ниже, либо выше среднего.

Куртозисная конвергенция

При применении полосовых фильтров к цифровым изображениям значения эксцесса имеют тенденцию быть однородными, независимо от диапазона фильтра. Такое поведение, называемое эксцессивной конвергенцией , можно использовать для обнаружения сращивания изображений в судебно-медицинской экспертизе . [21]

Другие меры

Другая мера «эксцесса» обеспечивается за счет использования L-моментов вместо обычных моментов. [22] [23]

См. также [ править ]

Ссылки [ править ]

- ^ Пирсон, Карл (1905), «Закон ошибок и его обобщения Фехнера и Пирсона. Ответ» [Закон ошибок и его обобщения Фехнера и Пирсона. Ответ], Биометрика , 4 (1–2): 169–212, doi : 10.1093/biomet/4.1-2.169 , JSTOR 2331536.

- ^ Jump up to: а б Вестфолл, Питер Х. (2014), «Куртозис как пик, 1905–2014. RIP », The American Statistician , 68 (3): 191–195, doi : 10.1080/00031305.2014.917055 , PMC 4321753 , PMID 25678714

- ^ Jump up to: а б с Джоанс, Деррик Н.; Гилл, Кристин А. (1998), «Сравнение показателей асимметрии выборки и эксцесса», Журнал Королевского статистического общества, серия D , 47 (1): 183–189, номер документа : 10.1111/1467-9884.00122 , JSTOR 2988433

- ^ Пирсон, Карл (1916), «Математический вклад в теорию эволюции. - XIX. Второе приложение к мемуарам о косой вариации», Philosophical Transactions of the Royal Society of London A , 216 (546): 429–457, Bibcode : 1916RSPTA.216..429P , doi : 10.1098/rsta.1916.0009 , JSTOR 91092

- ^ Jump up to: а б с Баланда, Кевин П.; МакГилливрей, Хелен Л. (1988), «Куртозис: критический обзор», The American Statistician , 42 (2): 111–119, doi : 10.2307/2684482 , JSTOR 2684482

- ^ Дарлингтон, Ричард Б. (1970), «Действительно ли куртозис «остроконечен»?», The American Statistician , 24 (2): 19–22, doi : 10.1080/00031305.1970.10478885 , JSTOR 2681925

- ^ Мурс, JJA (1986), «Значение эксцесса: пересмотр Дарлингтона», The American Statistician , 40 (4): 283–284, doi : 10.1080/00031305.1986.10475415 , JSTOR 2684603

- ^ Тальяни, А. (1 декабря 1990 г.). «О существовании распределений максимальной энтропии с четырьмя и более заданными моментами» . Вероятностная инженерная механика . 5 (4): 167–170. Бибкод : 1990PEngM...5..167T . дои : 10.1016/0266-8920(90)90017-E . ISSN 0266-8920 .

- ^ Рокингер, Майкл; Жондо, Эрик (1 января 2002 г.). «Плотность энтропии с применением авторегрессионной условной асимметрии и эксцесса» . Журнал эконометрики . 106 (1): 119–142. дои : 10.1016/S0304-4076(01)00092-6 . ISSN 0304-4076 .

- ^ Брэдд, Серена; Бялек, Уильям (01 мая 2017 г.). «PCA встречается с RG» . Журнал статистической физики . 167 (3): 462–475. arXiv : 1610.09733 . Бибкод : 2017JSP...167..462B . дои : 10.1007/s10955-017-1770-6 . ISSN 1572-9613 . ПМК 6054449 . ПМИД 30034029 .

- ^ «Лепто-» .

- ^ Бенвенист, Альберт; Гурса, Морис; Рюже, Габриэль (1980), «Надежная идентификация системы с неминимальной фазой: слепая настройка линейного эквалайзера при передаче данных», IEEE Transactions on Auto Control , 25 (3): 385–399, doi : 10.1109/tac.1980.1102343

- ^ «platy-: определение, использование и произношение — YourDictionary.com» . Архивировано из оригинала 20 октября 2007 г.

- ^ Доан Д.П., Сьюард Л.Е. (2011) J Stat Educ 19 (2)

- ^ Шарма, Раджеш; Бхандари, Раджив К. (2015), «Асимметрия, эксцесс и неравенство Ньютона» , Rocky Mountain Journal of Mathematics , 45 (5): 1639–1643, arXiv : 1309.2896 , doi : 10.1216/RMJ-2015-45-5-1639 , S2CID 88513237

- ^ Фишер, Рональд А. (1930), «Моменты распределения нормальных выборок мер отклонения от нормальности», Proceedings of the Royal Society A , 130 (812): 16–28, Bibcode : 1930RSPSA.130... 16F , doi : 10.1098/rspa.1930.0185 , hdl : 2440/15205 , JSTOR 95586 , S2CID 121520301

- ^ Кендалл, Морис Г.; Стюарт, Алан (1969), Передовая теория статистики, Том 1: Теория распределения (3-е изд.), Лондон, Великобритания: Charles Griffin & Company Limited, ISBN 0-85264-141-9

- ^ Сэндборн, Вирджил А. (1959), «Измерения прерывистости турбулентного движения в пограничном слое», Журнал механики жидкости , 6 (2): 221–240, Бибкод : 1959JFM.....6..221S , doi : 10.1017/S0022112059000581 , S2CID 121838685

- ^ Дженсен, Дж.; Хелперн, Дж.; Рамани, А.; Лу, Х.; Качиньский, К. (19 мая 2005 г.). «Диффузионный эксцесс: количественная оценка негауссовой диффузии воды с помощью магнитно-резонансной томографии» . Маг Резон Мед . 53 (6): 1432–1440. дои : 10.1002/мрм.20508 . ПМИД 15906300 . S2CID 11865594 .

- ^ Он, Симай; Чжан, Цзявэй; Чжан, Шучжун (2010). «Ограничивающая вероятность небольшого отклонения: подход четвертого момента». Математика исследования операций . 35 (1): 208–232. дои : 10.1287/moor.1090.0438 . S2CID 11298475 .

- ^ Пан, Сюньюй; Чжан, Син; Лю, Сивэй (2012), «Выявление совмещения изображений с непостоянными локальными отклонениями шума», Международная конференция IEEE по вычислительной фотографии (ICCP) , 2012 г., 28–29 апреля 2012 г.; Сиэтл, Вашингтон, США: IEEE, стр. 1–10, номер документа : 10.1109/ICCPhot.2012.6215223 , ISBN. 978-1-4673-1662-0 , S2CID 14386924

{{citation}}: CS1 maint: местоположение ( ссылка ) - ^ Хоскинг, Джонатан Р.М. (1992), «Моменты или L моменты? Пример сравнения двух показателей формы распределения», The American Statistician , 46 (3): 186–189, doi : 10.1080/00031305.1992.10475880 , JSTOR 2685210

- ^ Хоскинг, Джонатан Р.М. (2006), «О характеристике распределений по их L -моментам», Журнал статистического планирования и вывода , 136 (1): 193–198, doi : 10.1016/j.jspi.2004.06.004

Дальнейшее чтение [ править ]

- Ким, Тэ Хван; Уайт, Халберт (2003). «О более надежной оценке асимметрии и эксцесса: моделирование и применение к индексу S&P500» . Письма о финансовых исследованиях . 1 : 56–70. дои : 10.1016/S1544-6123(03)00003-5 . S2CID 16913409 . Альтернативный источник (Сравнение оценок эксцесса)

- Зейер, Э.; Бонетт, Д.Г. (2003). «Два семейства эксцессных мер». Метрика . 58 : 59–70. дои : 10.1007/s001840200223 . S2CID 115990880 .

Внешние ссылки [ править ]

- «Коэффициент превышения» , Математическая энциклопедия , EMS Press , 2001 [1994]

- Калькулятор эксцесса

- Бесплатное онлайн-программное обеспечение (калькулятор) рассчитывает различные типы статистики асимметрии и эксцесса для любого набора данных (включая тесты на малых и больших выборках).

- Куртосис о самых ранних известных употреблениях некоторых математических слов

- Празднование 100-летия куртозиса - история этой темы с различными мерами эксцесса.

| |||||||||||||||||||||