Пенсионный кризис

В этой статье есть несколько проблем. Пожалуйста, помогите улучшить его или обсудите эти проблемы на странице обсуждения . ( Узнайте, как и когда удалять эти шаблонные сообщения )

|

Пенсионный кризис или пенсионная бомба замедленного действия — это прогнозируемые трудности с выплатой корпоративных или государственных пенсий по труду в различных странах из-за разницы между пенсионными обязательствами и ресурсами, выделенными для их финансирования. Основная трудность пенсионной проблемы заключается в том, что институты должны поддерживаться гораздо дольше, чем горизонт политического планирования. [1] Изменение демографической ситуации приводит к снижению соотношения работающих на одного пенсионера; Факторы, способствующие этому, включают пенсионеров, живущих дольше (увеличение относительного числа пенсионеров) и более низкий уровень рождаемости (уменьшение относительного числа работающих, особенно по сравнению с бэби-бумом после Второй мировой войны ). Международное сравнение пенсионных учреждений по странам важно для решения проблемы пенсионного кризиса. [2] Ведутся серьезные споры относительно масштабов и важности проблемы, а также путей ее решения. [3] Одним из аспектов и проблемой «пенсионной бомбы замедленного действия» является то, что правительства некоторых стран имеют конституционное обязательство предоставлять государственные услуги своим гражданам, но финансирование этих программ, таких как здравоохранение, испытывает недостаток финансирования, особенно после рецессии 2008 года. а также нагрузка на долю иждивенцев из-за старения населения и сокращения рабочей силы, что увеличивает затраты на уход за пожилыми людьми. [4] [5]

Например, по состоянию на 2008 г. [update]По оценкам, недостаточное финансирование государственных пенсионных программ США варьируется от 1 триллиона долларов США при учетной ставке 8% до 3,23 триллиона долларов США при использовании доходности казначейских облигаций США в качестве ставки дисконтирования. [6] [7] Текущая стоимость необеспеченных обязательств по социальному обеспечению по состоянию на август 2010 года составляла примерно 5,4 триллиона долларов. Другими словами, эту сумму придется отложить сегодня, чтобы основная сумма и проценты покрыли дефицит программы между налоговыми поступлениями и выплатами в течение следующих 75 лет. [8]

Идеи реформы можно разделить на три основные категории:

- Решение проблемы соотношения работающих и пенсионеров путем повышения пенсионного возраста и изменения политики занятости и иммиграции.

- Сокращение обязательств за счет перехода от пенсионных видов с установленными выплатами к пенсионным видам с установленными взносами и уменьшения сумм будущих выплат (например, путем корректировки формулы, определяющей размер выплат)

- Увеличение ресурсов для финансирования пенсий за счет увеличения ставок взносов и повышения налогов

Фон

[ редактировать ]Соотношение работающих и пенсионеров, «коэффициент поддержки» , снижается в большинстве развитых стран мира. Это связано с двумя демографическими факторами: увеличением продолжительности жизни в сочетании с фиксированным пенсионным возрастом и снижением уровня рождаемости . Увеличение ожидаемой продолжительности жизни (при фиксированном пенсионном возрасте) увеличивает число пенсионеров в любой момент, поскольку люди выходят на пенсию в течение более продолжительной части своей жизни, в то время как снижение уровня рождаемости уменьшает количество работающих.

В 1950 году на каждого человека в возрасте 65 лет и старше в странах ОЭСР приходилось 7,2 человека в возрасте 20–64 лет. К 1980 году коэффициент поддержки упал до 5,1, а к 2010 году составил 4,1. По прогнозам, к 2050 году он достигнет всего 2,1. Средний коэффициент для ЕС составлял 3,5 в 2010 году и, по прогнозам, достигнет 1,8 к 2050 году. [9] Примеры коэффициентов поддержки для отдельных стран и регионов в 1970, 2010 годах и прогнозируемых на 2050 год с использованием среднего варианта: [10]

| Страна или регион | 1970 | 2010 | 2050 |

|---|---|---|---|

| Соединенные Штаты | 5.2 | 4.6 | 2.5 |

| Япония | 8.7 | 2.6 | 1.3 |

| Великобритания | 4.3 | 3.6 | 2.1 |

| Германия | 4.1 | 3.0 | 1.7 |

| Франция | 4.2 | 3.5 | 1.9 |

| Мир | 8.9 | 7.4 | 3.5 |

| Африка | 13.6 | 13.2 | 8.8 |

| Азия | 12.0 | 8.6 | 3.3 |

| Европа | 5.4 | 3.8 | 1.9 |

| Латинская Америка и Карибский бассейн | 10.8 | 8.3 | 3.0 |

| Северная Америка | 5.3 | 4.6 | 2.4 |

| Океания | 7.2 | 5.3 | 3.0 |

Пенсионные расчеты

[ редактировать ]Расчеты пенсий часто выполняются актуариями, используя предположения относительно текущей и будущей демографии, продолжительности жизни, доходности инвестиций, уровней взносов или налогообложения, а также выплат бенефициарам, среди других переменных. Одна из областей разногласий связана с предполагаемой годовой доходностью инвестиций. Если предполагается более высокий доход от инвестиций, от тех, кто платит в систему, требуются относительно меньшие взносы. Критики утверждают, что предположения о доходности инвестиций искусственно завышены, чтобы уменьшить требуемые суммы взносов отдельных лиц и правительств, вносящих в пенсионную систему. Например, доходность облигаций, доходность гарантированных инвестиций в США и других странах низки. США и другие фондовые рынки не смогли последовательно победить инфляцию в период с 2000 по 2010 год. [11]

Но многие пенсии предполагают годовую доходность инвестиций в диапазоне 7–8% годовых, что ближе к средней доходности до 2000 года. Если бы эти ставки были снижены на 1–2 процентных пункта, необходимые пенсионные отчисления, взимаемые из заработной платы или через налогообложение, резко увеличились бы. По одной из оценок, каждое сокращение на 1% означает увеличение взносов на 10%. Например, если пенсионная программа снизит предполагаемую ставку доходности инвестиций с 8% до 7% в год, человек, вносящий в свою пенсию 100 долларов в месяц, должен будет внести 110 долларов. Попытка поддерживать доходность выше рыночной также может привести к тому, что управляющие портфелями будут брать на себя больший риск. [12]

В апреле 2012 года Международный валютный фонд сообщил, что развитые страны, возможно, недооценивают влияние продолжительности жизни на расчеты государственных и частных пенсий. По оценкам МВФ, если люди будут жить на три года дольше, чем ожидалось, дополнительные затраты могут приблизиться к 50% ВВП 2010 года в странах с развитой экономикой и 25% в странах с развивающейся экономикой. В Соединенных Штатах это будет означать увеличение пенсионных обязательств на 9%. Рекомендации МВФ предусматривали повышение пенсионного возраста соразмерно продолжительности жизни. [13]

Соединенные Штаты

[ редактировать ]

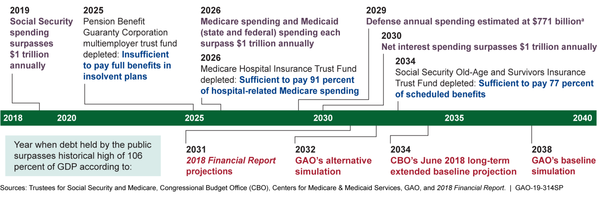

Финансовое будущее Корпорации гарантирования пенсионных пособий (PBGC) является неопределенным из-за долгосрочных проблем, связанных с ее финансированием и структура управления. Обязательства PBGC превысили ее активы примерно на 51 миллиард долларов по состоянию на конец 2018 финансового года — увеличение примерно на 16 долларов. с конца 2013 финансового года. Кроме того, по оценкам PBGC, ее подверженность потенциальным дополнительным будущим убыткам по недофинансированным планам как в программах с одним работодателем, так и в программах с участием нескольких работодателей составила почти 185 миллиардов долларов, из которых на программу для одного работодателя приходится 175 миллиардов долларов из этой суммы. количество. PBGC прогнозирует, что существует более 90 процентов вероятности того, что программа с участием нескольких работодателей станет неплатежеспособной к 2025 году, а 99 процентов процентная вероятность к 2026 году. [14]

Программа социального обеспечения США

[ редактировать ]

Число рабочих в США на одного пенсионера в 1960 году составляло 5,1; этот показатель снизился до 3,0 в 2009 году и, по прогнозам, снизится до 2,1 к 2030 году. [15] Ожидается, что число получателей программ социального обеспечения увеличится с 44 миллионов в 2010 году до 73 миллионов в 2030 году. [16] Текущая стоимость необеспеченных обязательств по социальному обеспечению по состоянию на август 2010 года составляла примерно 5,4 триллиона долларов. Другими словами, эту сумму придется отложить сегодня, чтобы основная сумма и проценты покрыли дефицит в течение следующих 75 лет. [8] Администрация социального обеспечения прогнозирует, что увеличение налогов на заработную плату, эквивалентное 1,9% налоговой базы заработной платы или 0,7% ВВП, будет необходимо для того, чтобы привести программу социального обеспечения в финансовое равновесие на следующие 75 лет. В течение бесконечного периода времени этот дефицит в среднем составляет 3,4% налоговой базы заработной платы и 1,2% ВВП. [17]

Согласно официальным прогнозам правительства, в течение следующих 75 лет Служба социального обеспечения столкнется с необеспеченными обязательствами в размере 13,2 триллиона долларов. [18]

Проблемы на уровне штатов США

[ редактировать ]Этот раздел необходимо обновить . ( декабрь 2021 г. ) |

С 2001 года финансовое состояние государственных и местных пенсионных систем изо всех сил пытается оправиться от исторического экономического спада, вызванного крахом доткомов, Великой рецессией и пандемией Covid-19.

В финансовом плане «кризис» представляет собой разрыв между суммой обещанных пособий и ресурсами, выделенными на их оплату. Например, во многих штатах США пенсии недофинансируются, а это означает, что штат не внес сумму, которая, по оценкам, необходима для выплаты будущих обязательств перед вышедшими на пенсию работниками.

В июле 2022 года институт Equable сообщил, что государственные и местные пенсионные планы США обещали выплаты в размере 6,3 триллиона долларов, но у них есть только 4,9 триллиона долларов в активах для оплаты этих пособий — то есть дефицит оценивается в 1,4 триллиона долларов. Из-за беспрецедентной волатильности рынка совокупный коэффициент фондирования государственных и местных пенсионных планов составляет 77,9% по состоянию на июль 2022 года по сравнению с 84,8% в 2021 году, что представляет собой самое большое снижение коэффициента фондирования со времен Великой рецессии. [19]

Однако, поскольку государственные и местные планы управляются независимо друг от друга, масштаб проблем, с которыми сталкиваются пенсионные фонды, сильно различается в зависимости от штата. На изображении ниже показаны коэффициенты фондирования штатов в 2021 и 2022 годах по состоянию на июль 2022 года, иллюстрирующие как спектр пенсионного здоровья в США, так и влияние волатильности рынка на коэффициент фондирования.

Однако сами по себе фондированные коэффициенты не являются единственным способом измерения масштаба проблем финансирования, с которыми сталкиваются пенсионные фонды. Размер необеспеченных обязательств по отношению к размеру ВВП штата дает представление о масштабе ресурсов, которые необходимы для восстановления пенсионных систем до полного финансирования.

По этому показателю Иллинойс, Кентукки и Нью-Джерси являются штатами, наиболее экономически обремененными своими необеспеченными обязательствами. И наоборот, пенсионные системы Небраски, Юты, Нью-Йорка и Айдахо оказывают незначительное влияние на экономические потребности своих штатов, поскольку они смогли сохранить полностью накопительный статус.

Центр по бюджету и политическим приоритетам (CBPP) сообщил в январе 2011 года, что:

- По состоянию на 2010 год [update]Дефицит государственных пенсий колеблется от $700 млрд до $3 трлн, в зависимости от ставки дисконтирования, используемой для оценки будущих обязательств. Цифра в 700 миллиардов долларов основана на использовании ставки дисконтирования в диапазоне 8%, представляющей историческую доходность инвестиций пенсионных фондов, в то время как 3 триллиона долларов представляют собой ставку дисконтирования в диапазоне 5%, представляющую историческую доходность казначейских облигаций («безрисковых»). . [20]

- Этот дефицит возник после 2000 года, в основном из-за снижения налоговых поступлений в результате двух рецессий.

- В среднем штаты вкладывают примерно 3,8% своего операционного бюджета в пенсионные программы. Эту ставку придется поднять до 5,0%, чтобы покрыть дефицит в 700 миллиардов долларов, и примерно до 9,0%, чтобы покрыть дефицит в 3 триллиона долларов.

- Некоторые штаты (например, Иллинойс , Калифорния и Нью-Джерси) значительно недофинансировали свои пенсионные планы и им придется увеличить взносы до 7–9% своих операционных бюджетов, даже при более агрессивном предположении о ставке дисконтирования в 8%.

- У государств есть достаточно времени, прежде чем пенсионные активы будут исчерпаны. Уже сейчас имеются достаточные средства для погашения обязательств на ближайшие 15–20 лет, поскольку многие начали финансировать свои пенсии еще в 1970-х годах. По оценкам CBPP, у штатов есть до 30 лет, чтобы решить проблему пенсионного дефицита.

- В период с 1980 по 2007 год штаты накопили активы на сумму более 3 триллионов долларов, и есть основания предполагать, что они могут и будут делать это снова, по мере восстановления экономики.

- Почти весь долг, выпущенный государством (обычно через облигации), используется для финансирования его капитального бюджета, а не его операционного бюджета. Капитальные бюджеты используются для строительства инфраструктуры, такой как дороги, мосты и школы. Из операционных бюджетов выплачиваются пенсии, зарплаты, арендная плата и т. д. Таким образом, уровень государственного долга, связанный с выпуском облигаций и финансированием пенсионных обязательств, по существу, до сих пор оставался отдельными вопросами.

- Уровень государственного долга колебался от 12% до 18% ВВП в период с 1979 по 2009 год. Во втором квартале 2010 года уровень долга составлял 16,7%.

- Государственные процентные расходы по-прежнему составляют «скромные» 4–5% всех государственных/местных расходов.

- Пенсионные обещания в некоторых штатах имеют обязательную договорную силу. Во многих штатах для их изменения также требуются поправки к конституции. [21] В других штатах действуют другие пенсионные законы и политика. [1]

Коэффициент замещения пенсии, или процент предпенсионного дохода работника, который заменяет пенсия, широко варьируется от штата к штату. Это мало коррелирует с процентом государственных служащих, на которых распространяется коллективный договор. Например, коэффициент замещения в Миссури составляет 55,4%, а в Нью-Йорке — 77,1%. В Колорадо коэффициенты замещения выше, но этим сотрудникам запрещено участвовать в системе социального обеспечения. [22]

В отчете за 2022 год Институт Equable обнаружил, что стоимость государственных пенсионных пособий учителям значительно снизилась за последние два десятилетия, поскольку штаты открыли новые пенсионные планы, предлагающие менее щедрые льготы. Средний учитель, нанятый в 2005 году, может рассчитывать на получение примерно 768 000 долларов США в виде пожизненных пенсионных выплат, тогда как средний учитель, нанятый на 2023 учебный год, может рассчитывать на заработок только 668 000 долларов США — снижение на 100 000 долларов США. [23]

сообщило Бюджетное управление Конгресса в мае 2011 года, что «большинство пенсионных планов штатов и местных органов власти, вероятно, будут иметь достаточные активы, доходы и взносы для выплаты запланированных пособий в течение ряда лет, и, следовательно, им не потребуется немедленно решать проблему дефицита финансирования. Но они будут это делать». вероятно, в конечном итоге им придется это сделать, и чем дольше они будут ждать, тем больше может стать этот дефицит. Большая часть дополнительного финансирования, необходимого для покрытия пенсионных обязательств, скорее всего, примет форму более высоких государственных взносов и, следовательно, потребует более высоких налогов или сокращения государственных услуг. для жителей». [24]

Пенсии городов и муниципалитетов США

[ редактировать ]Помимо штатов, пенсионные программы есть также в городах и муниципалитетах США. Существует 299 государственных пенсионных планов и около 5977 планов местного управления. [25] Термин «необеспеченные обязательства» представляет собой сумму денег, которую необходимо отложить сегодня, чтобы проценты и основная сумма покрыли разрыв между притоками и оттоками денежных средств по программе в течение длительного периода времени. В среднем пенсии занимают около 20 процентов муниципальных бюджетов. Но если тенденция сохранится, более половины каждого доллара налоговых поступлений пойдет на пенсии, а в некоторых случаях, по некоторым оценкам, до 75 процентов. [26] [27]

Совокупный коэффициент финансирования муниципальных планов в США немного лучше, чем у их аналогов по всему штату. В 2022 году местные планы будут профинансированы на 78,2% по сравнению с 77,8% для планов по всему штату. Однако тенденции финансирования муниципальных планов аналогичны, если не идентичны, планам штата.

Большинство необеспеченных пенсионных обязательств находятся в рамках пенсионных систем штата, прежде всего потому, что они просто крупнее, имеют больше участников и больше обещанных льгот. Государственные пенсионные планы, управляемые на местном уровне, составляют примерно 12% всех необеспеченных обязательств нефедеральных пенсионных систем.

Переход от установленных выплат к пенсиям с установленными взносами

[ редактировать ]В 2009 году Администрация социального обеспечения сообщила, что существует долгосрочная тенденция перехода пенсий от установленных выплат (DB) (т. е. пожизненной ренты, обычно основанной на стаже работы и последней зарплате) к установленным взносам (DC) (например, 401 (k) планы, в которых работник инвестирует определенную сумму, часто с долей от работодателя, и может получить доступ к деньгам после выхода на пенсию или при особых условиях.) В отчете делается вывод, что: «В целом проигравших будет больше, чем победителей». и средние семейные доходы снизятся. их пенсии DB заморожены при относительно небольшом стаже работы». [28]

Процент работников, охваченных традиционным пенсионным планом с установленными выплатами (DB), неуклонно снижался с 38% в 1980 году до 20% в 2008 году. Напротив, процент работников, охваченных пенсионным планом с установленными взносами (DC), со временем увеличивался. . С 1980 по 2008 год доля частных наемных работников, участвующих только в пенсионных планах постоянного тока, увеличилась с 8% до 31%. Большая часть изменений коснулась частного сектора, с небольшими изменениями в государственном секторе. Некоторые эксперты ожидают, что большинство планов частного сектора будут заморожены в ближайшие несколько лет и в конечном итоге прекращены. При типичном замораживании плана DB нынешние участники будут получать пенсионные выплаты в зависимости от их накоплений на дату замораживания, но не будут накапливать какие-либо дополнительные льготы; новые сотрудники не будут охвачены. Вместо этого работодатели либо создадут новые планы DC, либо увеличат взносы в существующие планы DC. [28]

Сотрудники профсоюзов с большей вероятностью будут охвачены планом с установленными выплатами: в 2011 году таким планом охвачены 67% профсоюзных работников по сравнению с 13% работников, не входящих в профсоюз. [29]

Экономист Пол Кругман писал в ноябре 2013 года: «Однако сегодня работники, у которых вообще есть какой-либо пенсионный план, обычно имеют планы с установленными взносами — в основном, 401 (k), — в которых работодатели кладут деньги на защищенный от налогов счет, который, как предполагается, в конечном итоге стать достаточно большим, чтобы выйти на пенсию. Проблема в том, что на данный момент ясно, что переход на 401 (k) был гигантским провалом. Работодатели воспользовались переходом к тайному сокращению доходов от инвестиций, которые были намного ниже; и, честно говоря, многие люди не распорядились своими деньгами разумно. В результате мы наблюдаем надвигающийся пенсионный кризис, когда десятки миллионов американцев сталкиваются с резким снижением уровня жизни. в конце трудовой жизни. Для многих единственным, что защитит их от крайней нищеты, будет социальное обеспечение». [30] [31]

Опрос Gallup 2014 года показал, что 21% инвесторов либо воспользовались досрочным выходом из своего пенсионного плана с установленными взносами 401 (k), либо взяли кредит под него в течение предыдущих пяти лет; хотя оба варианта возможны, они не являются целью планов 401k и могут потребовать значительных затрат в виде налогов, сборов и меньшего пенсионного фонда. [32] В феврале 2014 года Fidelity Investments сообщила, что:

- Средний баланс 401(k) достиг рекордных $89 300 в четвертом квартале 2013 года, что на 15,5% больше, чем в 2012 году, и почти вдвое превышает минимум в $46 200, установленный в 2009 году (на который повлияла Великая рецессия ).

- Средний баланс для лиц 55 лет и старше составлял 165 200 долларов США.

- Примерно одна треть (35%) всех участников 401(k) обналичили свои счета, когда они ушли с работы в 2013 году (вместо того, чтобы перевести их на индивидуальный пенсионный счет ), что может стоить инвесторам существенно в виде штрафов и налогов. [33]

Государственная пенсия Великобритании и частная пенсия

[ редактировать ]Этот раздел необходимо обновить . ( май 2017 г. ) |

Из-за низкой нормы сбережений, быстрого увеличения продолжительности жизни, нового налогообложения пенсионных фондов (например, отмены права на возврат подоходного налога на дивиденды по акциям) и, прежде всего, падения доходности инвестиций, многие пенсионные фонды в начале 21-го века испытывают трудности. век. Большая часть этих фондов перешла от установленных выплат ( последнего оклада ) к выплатам, основанным на взносах. Были ликвидированы тысячи частных фондов. В октябре 2017 года правительство Великобритании ввело обязательную автоматическую систему регистрации, согласно которой штатные сотрудники и работодатели должны вносить взносы в пенсионную схему на рабочем месте. [34] провести независимую проверку государственного пенсионного возраста Правительство Великобритании поручило Джону Кридланду и в 2017 году, среди других мер, предложило увеличить государственный пенсионный возраст до 68 лет и снять тройную блокировку государственных пенсий.

Пенсии с разделением рисков

[ редактировать ]В 2018 году Министерство труда и пенсий Великобритании начало общественные консультации по поводу потенциального запуска пенсий с разделением рисков.

Консультации были сосредоточены на потенциальных преимуществах с коллективными установленными взносами пенсионных схем , или «CDC», которые функционируют как Тонтин , позволяя вкладчикам объединять свои деньги в единый фонд, чтобы разделить инвестиционный риск и риск долголетия. Эти схемы стали популярными в Нидерландах в начале 2000-х годов.

Законодательство, которое позволило бы пенсионной отрасли Великобритании реформировать свои схемы установленных пособий и установленных взносов в CDC, в настоящее время находится на стадии разработки. [ когда? ] находится в процессе принятия Палатой общин Великобритании. [35]

Предлагаемые реформы

[ редактировать ]В своей книге «Революция пенсионных фондов» (1996) Питер Друкер указал на теоретическую трудность решения и предложил вторую лучшую политику, которую можно реализовать. [36] [ нужны разъяснения ]

Идеи реформы делятся на три основные категории:

- Решение проблемы соотношения работающих и пенсионеров путем повышения пенсионного возраста, политики занятости и иммиграционной политики.

- Сокращение обязательств за счет перехода от пенсионных видов с установленными выплатами к пенсионным видам с установленными взносами и уменьшения сумм будущих выплат

- Увеличение ресурсов для финансирования пенсий за счет увеличения ставок взносов и повышения налогов. В последнее время это включало предложения и фактическую конфискацию частных пенсионных планов и слияние их с государственными планами. [37]

В Соединенных Штатах с 1979 года произошел значительный отход от планов с установленными выплатами с соответствующим увеличением планов с установленными взносами , таких как 401 (k). В 1979 году 62% работников частного сектора с пенсионными планами того или иного типа были охвачены планами с установленными выплатами, причем около 17% охвачены планами с установленными взносами. К 2009 году эти показатели изменились примерно до 7% и 68% соответственно. По состоянию на 2011 год [update], правительства начали следовать за частным сектором в этом отношении. [3]

Предлагаемые решения пенсионного кризиса включают:

- действия, направленные на снижение коэффициента зависимости : поздний выход на пенсию, неполный рабочий день пожилых людей, поощрение более высокой рождаемости или иммиграция лиц трудоспособного возраста,

- действия, которые принимают коэффициент зависимости как заданный и касаются финансов – более высокие налоги и/или сокращение пособий,

- поощрение или реформирование частных сбережений для увеличения нормы сбережений с использованием таких методологий, как обязательное и автоматическое зачисление.

Автоматическая регистрация

[ редактировать ]Преимущества

[ редактировать ]Исследования доказывают, что сотрудники откладывают больше, если они в обязательном порядке или автоматически включены в планы сбережений. Законы, обязывающие платить обязательные взносы, зачастую сложно реализовать с политической точки зрения. Схемы автоматической регистрации легче реализовать, поскольку сотрудники зачисляются, но имеют возможность отказаться от участия, а не от необходимости предпринимать действия для участия в плане или от юридического принуждения к участию. Большинство стран, которые ввели схемы обязательного или автоматического зачисления, сделали это с намерением позволить сотрудникам экономить на планах с установленными взносами («DC»). [3]

Слабые стороны

[ редактировать ]Хотя схемы обязательной и автоматической регистрации в целом оказались невероятно успешными, серьезная проблема возникла из-за того, что они были запущены как планы постоянного тока без реального рассмотрения того, что происходит, когда участники плана достигают пенсионного возраста и им необходимо начать проедать свои сбережения.

Например, Сингапур и Малайзия запустили схемы обязательного набора в Центральный резервный фонд (CPF) в 1955 году и Фонд обеспечения сотрудников (Малайзия) или EPF в 1951 году.

После того, как первое поколение сотрудников ушло на пенсию, они обычно снимали свои пенсионные остатки и тратили их. Правительство Сингапура отреагировало запуском программы CPF Life, которая в обязательном порядке аннулировала большую часть сбережений CPF, при этом теория заключалась в том, что «правительство говорит вам и мне: «Причина, по которой я должен забрать у вас 161 000 долларов, заключается в том, что, если я этого не сделаю, если я дам вам полные 200 000 долларов, которые вы сможете вывести в возрасте 55 лет, некоторые из вас возьмут деньги и отправятся в Батам . Некоторые из вас поедут в Танджунг Пинанг . У некоторых из вас внезапно появилось много родственников, и вы не знаете, как сказать «нет», потому что вы такие милые. Потом, через некоторое время, у нас не осталось денег». [38]

В результате сингапурские сотрудники теперь автоматически получают пожизненный пенсионный доход из программы CPF life. С другой стороны, EPF никогда не был в состоянии успешно внедрить решение по декумуляции. Отчеты EPF показывают, что 90% вкладчиков EPF потратили все свои сбережения в течение 18 месяцев после достижения пенсионного возраста.

Решения

[ редактировать ]После успешного введения в Великобритании в 2012 году автоматического набора на основе поведенческой экономической теории [39] Министерство труда и пенсий теперь предложило новое законодательство, которое позволяет создавать решения по декумуляции с разделением рисков, такие как схемы коллективных установленных взносов и пенсионные схемы Тонтина , последняя из которых также извлекает выгоду из поведенческих экономических эффектов, согласно Адаму Смиту в его книге «Богатство». наций .

Критика

[ редактировать ]Другие источники дохода

[ редактировать ]Некоторые утверждают [ ВОЗ? ] что пенсионного кризиса не существует или он преувеличен, поскольку пенсионеры в развитых странах, столкнувшиеся со старением населения , часто могут разблокировать значительные жилищные богатства и получать доходы от других инвестиций или трудоустройства . Эти претензии, особенно в Великобритании, необоснованны, поскольку пенсионные схемы, гарантированные государственным служащим, имеют огромный дефицит (53 миллиарда фунтов стерлингов в 2008 году). [40] и, независимо от доли в домах своих сотрудников, они по-прежнему обязаны выплачивать пенсионерам согласованную сумму, чего они все больше не могут сделать.

Демографический переход

[ редактировать ]

Некоторые утверждают ( FAIR 2000 ), что кризис преувеличен, и для многих регионов кризиса нет, потому что общий коэффициент иждивенцев – состоящий из пожилых людей и молодежи – просто возвращается к долгосрочным нормам, но с большим количеством пожилых людей и меньшим количеством молодежи: рассмотрение только коэффициента демографической нагрузки пожилых людей — это только половина дела. Коэффициент иждивенчества существенно не увеличивается, а скорее меняется его состав.

Подробнее: в результате демографического перехода от «короткоживущего, высокорождающегося» общества к «долгоживущему, низкорождающемуся» обществу возникает демографическое окно , когда необычно высокая часть населения трудоспособного возраста, потому что сначала снижается смертность, что увеличивает население трудоспособного возраста, затем снижается рождаемость, уменьшая коэффициент иждивенства молодежи, и только потом растет пожилое население. Снижение уровня смертности первоначально мало влияет на популяцию пожилых людей (скажем, 60+), поскольку относительно мало людей близкого возраста (скажем, 50–60 лет), которые получают выгоду от снижения уровня смертности, и значительно больше людей, близких к работе. возраст (скажем, 10–20 лет). Как только пожилое население вырастет, коэффициент иждивенцев вернется примерно к тому же уровню, который был до перехода.

Таким образом, согласно этому аргументу, никакого пенсионного кризиса нет, а есть лишь конец временного золотого века, а дополнительные затраты на пенсии компенсируются за счет экономии на оплате труда молодежи.

Ключевые термины

[ редактировать ]- Коэффициент поддержки: количество людей трудоспособного возраста по сравнению с количеством людей старше пенсионного возраста.

- Уровень участия: доля населения, находящегося в составе рабочей силы.

- Установленное пособие: пенсия, привязанная к заработной плате работника, при которой работодатель несет риск выплаты договорной суммы.

- Установленный взнос: пенсия, зависящая от суммы взноса и соответствующей инвестиционной эффективности, при которой риск ложится в основном на работника. [3]

Другие страны

[ редактировать ]Финляндия

[ редактировать ]С начала 2000-х годов в Финляндии ведутся широкие дискуссии и дебаты о том, как решить надвигающиеся проблемы старения населения, сокращения численности населения трудоспособного возраста и увеличения нагрузки на социальные и медицинские службы, вызванной старением населения, которое в среднем пользуется услугами здравоохранения. гораздо больше медицинских услуг, чем население трудоспособного возраста. [41]

Первое правительство премьер-министра Матти Ванханена попыталось перестроить всю муниципальную сферу и сферу услуг, лучше распределяя ресурсы, повышая эффективность социального сектора и сектора здравоохранения и пытаясь уменьшить нагрузку на систему в будущем, связанную со старением населения, а также принудительно объединив несколько более мелких муниципалитетов для более крупные (которые сами не могли позволить себе предусмотренные законом муниципальные услуги, такие как здравоохранение, из-за отсутствия финансирования). [42] [43] С тех пор Юрки Катайнен (2011–2014 гг.), Александр Стубб (2014–2015 гг.), Юха Сипиля (2015–2019 гг.), Антти Ринне (2019 г.) и правительство Марина (2019 г.) пытались перестроить социальную систему и систему здравоохранения (Соте -закон), который включает в себя как структурные реформы, так и ответы и решения проблемы возросшей нагрузки на государственные службы Финляндии со стороны стареющего населения, поскольку у страны есть конституционные проблемы: правительство и муниципалитеты по конституции обязаны предоставлять своим гражданам медицинские и социальные услуги, но нескольким более мелким муниципалитетам не хватает финансирования из-за истощения базы налогоплательщиков и старения населения. Правительству Марина удалось принять «Соте-закон», который пытается решить некоторые проблемы старения населения. [41] [42] [43]

См. также

[ редактировать ]- Критика благосостояния

- Демографическое окно

- Коэффициент зависимости

- Поколенческий учет

- Джереми Голд

- Пенсия

- Государственный долг

- Пенсионный план

- Дебаты о социальном обеспечении (США)

- Социальное обеспечение

- Субзамена рождаемости

Ссылки

[ редактировать ]- ^ ( Такаяма 1983 ), стр. 224, «Фундаментальная трудность пенсионной проблемы заключается в том, что систему необходимо поддерживать в течение гораздо более длительного периода, чем тот непосредственный короткий период, который имеет в виду большинство политиков. Политики склонны сосредотачиваться исключительно на увеличении пенсий. Основная трудность пенсионной проблемы заключается в том, что этот институт должен поддерживаться в течение гораздо более длительного периода времени, чем прежний. Политики склонны делать выбор, посвятив себя только полной выплате пенсий, чтобы заслужить расположение избирателей и вернуть результат следующему поколению (которое содержит людей, еще не родившихся по такому выбору политика). основа долгосрочной устойчивости пенсионного учреждения основательно раскопана».)

- ^ ( Такаяма 1983 ), стр. 11 «Международные сравнения систем особенно важны. Поскольку ситуации и системы различаются от страны к стране, можно узнать, с какими трудностями сталкивается каждая страна и как их решить». ( обратный перевод из японского издания: «Международное сравнение институтов каждой страны особенно важно, поскольку в таком сравнении мы можем найти интересную информацию, пытаясь найти хорошее решение, и мы можем увидеть, какие трудности испытывает каждая страна с момента создания института. и положение стран варьируется в зависимости от страны».)

- ^ Jump up to: а б с д «Недостаток: рабочие лунатиками приближаются к нищей старости» . Экономист . Том. 387, нет. 8584. 14 июня 2008 г. стр. 79–81. Архивировано из оригинала 4 февраля 2018 года . Проверено 2 мая 2011 г.

- ^ Пуро, Кари (2010). «Вызовы старения для общества» . www.duodecimlehti.fi . Архивировано из оригинала 22 февраля 2022 г. Проверено 30 мая 2022 г.

- ^ «Муниципалитеты на переломном этапе? Муниципалитеты на переломном этапе? Информация о положении муниципалитетов в 2020 году» » (PDF) . 13 февраля 2020 г. Архивировано (PDF) из оригинала 28 декабря 2021 г. Проверено 30 мая 2022 г.

- ^ Центр Пью о Штатах - Разрыв в триллион долларов , февраль 2010 г. Архивировано 20 апреля 2011 г. в Wayback Machine.

- ^ http://rnm.simon.rochester.edu/research/JEP_Fall2009.pdf. Архивировано 7 апреля 2014 г. в Wayback Machine. [ только URL-адрес PDF ]

- ^ Jump up to: а б ОКАКТ. «Отчет попечителей OASDI за 2010 год» . www.ssa.gov . Архивировано из оригинала 10 декабря 2018 года . Проверено 4 октября 2018 г.

- ^ «Коэффициент зависимости пожилых людей» . Экономист . 7 мая 2009 г. Архивировано из оригинала 25 февраля 2018 г. . Проверено 4 октября 2018 г.

- ^ «Отдел народонаселения Организации Объединенных Наций, Мировые демографические перспективы 2017, Файл: Потенциальная поддержка 2, средний вариант, получено 28 июня 2018 г.» . Архивировано из оригинала 27 сентября 2016 г. Проверено 28 июня 2018 г.

- ^ «Пенсионные предположения упираются в стену» . Рейтер . 14 января 2009 г. Архивировано из оригинала 15 января 2009 г. Проверено 4 октября 2018 г.

- ^ «Пенсионные предположения упираются в стену» . Рейтер . 14 января 2009 г. Архивировано из оригинала 15 января 2009 г. Проверено 4 октября 2018 г.

- ^ «Обзор глобальной финансовой стабильности МВФ, апрель 2012 г.» (PDF) . Архивировано (PDF) из оригинала 23 апреля 2016 года . Проверено 4 октября 2018 г.

- ^ «Бюджетное здоровье нации» (PDF) . www.gao.gov . Архивировано (PDF) из оригинала 10 сентября 2019 г. Проверено 12 апреля 2019 г.

- ^ Слайды Concord , заархивированные 24 мая 2011 г. в Wayback Machine.

- ^ «Экономист – Морщины бумеров – декабрь 2010 г.» . Экономист . Архивировано из оригинала 19 января 2011 г. Проверено 9 марта 2011 г.

- ^ «Отчет попечителей за 2009 год: Раздел IV.B, Долгосрочные оценки» . www.socialsecurity.gov . Архивировано из оригинала 13 марта 2012 года . Проверено 4 октября 2018 г.

- ^ Капретта, Джеймс К. (16 июня 2018 г.). «Мнение: финансовая дыра социального обеспечения и медицинской помощи даже глубже, чем говорят эксперты» . МаркетВотч . Архивировано из оригинала 25 августа 2019 г. Проверено 14 июня 2019 г.

- ^ «Состояние пенсий 2021» (PDF) . Равномерный . Равноправный институт . Проверено 15 сентября 2022 г.

- ^ «Equicapita: демография по-прежнему судьба» (PDF) . Архивировано из оригинала (PDF) 8 июня 2015 года . Проверено 4 октября 2018 г.

- ^ «Недоразумения относительно государственного долга, пенсий и расходов на здравоохранение пенсионеров вызывают ненужную тревогу» . Центр бюджетных и политических приоритетов . 19 января 2011 г. Архивировано из оригинала 4 октября 2018 г. Проверено 4 октября 2018 г.

- ^ Уолш, Мэри Уильямс (11 марта 2011 г.). «Затраты на государственные пенсии зачастую превышают смету» . Нью-Йорк Таймс . Архивировано из оригинала 4 октября 2018 г. Проверено 4 октября 2018 г.

- ^ «Институт Равноправия» (PDF) . Равномерный . Равноправный институт.

- ^ «Недофинансирование государственных и местных пенсионных планов - Бюджетное управление Конгресса» . www.cbo.gov . 4 мая 2011 года. Архивировано из оригинала 30 января 2012 года . Проверено 4 октября 2018 г.

- ^ «Бюро переписи населения США» . Данные государственных планов . Бюро переписи населения США.

- ^ «Атлантика — Энтони Флинт — следующий большой финансовый кризис, который может нанести ущерб городам — сентябрь 2012 года» . Архивировано из оригинала 2 октября 2012 г. Проверено 30 сентября 2012 г.

- ^ «Состояние местных государственных пенсий» . ЛИЛП . Архивировано из оригинала 20 августа 2013 года . Проверено 4 октября 2018 г.

- ^ Jump up to: а б Управление социального обеспечения (март 2009 г.). «Исчезающая установленная пенсия» . Управление социального обеспечения. Архивировано из оригинала 24 мая 2013 г. Проверено 24 мая 2013 г.

- ^ «Бюро статистики труда – Уильям Вятровски – Последние пенсионные планы частной отрасли: наглядное эссе. Декабрь 2013 г.» (PDF) . Архивировано (PDF) из оригинала 5 октября 2018 г. Проверено 4 октября 2018 г.

- ^ Кругман, Пол (22 ноября 2013 г.). «Мнение – расширение социального обеспечения» . Нью-Йорк Таймс . Архивировано из оригинала 4 октября 2018 г. Проверено 4 октября 2018 г.

- ^ ( Сабадиш и Моррисси, 2013 )

- ^ «Каждый пятый инвестор преждевременно подключился к 401(k)» . 22 декабря 2014 г. Архивировано из оригинала 31 июля 2017 г. Проверено 4 октября 2018 г.

- ^ «Верность: средний показатель 401(k) увеличился почти вдвое с 2009 года» . США сегодня . Архивировано из оригинала 4 октября 2018 года . Проверено 4 октября 2018 г.

- ^ Пичи, Кевин (8 августа 2013 г.). «Автоматическое пенсионное зачисление» . Новости Би-би-си . Архивировано из оригинала 15 октября 2018 г. Проверено 14 августа 2018 г.

- ^ Терли, Джуна; Мирза-Дэвис, Джеймс (21 августа 2021 г.). «Схемы коллективных установленных взносов (CDC)» . Архивировано из оригинала 21 июня 2020 года . Проверено 21 июня 2020 г.

- ^ ( Ueda 1996 ), стр. 238 «…необходимо удовлетворить следующие три условия:

(1) ключевых ресурсов, особенно работников капитала и умственных работников. производительность Неуклонно и устойчиво повышать

(2) накопления капитала. Устойчивый и устойчивый рост

(3) государственных расходов и национального дохода , которая идет на трансфертные расходы и расходы на социальное обеспечение . Остановить увеличение доли

(обратный перевод японского издания: «...Эти три условия должны быть выполнены:

(1) Точно и непрерывно повышать производительность основных ресурсов, особенно капитала и труда белого цвета.

(2) Неуклонно и непрерывно увеличивать капитал.

(3) Предотвратить увеличение расходов на трансферты и расходов на социальное обеспечение из государственных расходов и национального дохода »). - ^ *

Карен МакМахан, Делаем 401(k)s и IRA больше похожими на личные пенсионные планы. Архивировано 14 января 2012 г. в Wayback Machine , Carolina Journal Online, 6 ноября 2008 г.; В статье говорится, что д-р Гилардуччи, профессор анализа экономической политики в Новой школе социальных исследований, предложил «правительству отменить налоговые льготы для 401(k) и аналогичных пенсионных счетов, таких как IRA, а также конфисковать счета пенсионных планов работников и конвертировать их на универсальные гарантированные пенсионные счета (GRA), управляемые Администрацией социального обеспечения».

- Ян Иваник, Европейские страны начинают конфисковывать частные пенсии. Архивировано 18 января 2012 г. в Wayback Machine , Christian Science Monitor , 2 января 2011 г.

- ^ «Пенсионное планирование, часть 2: понимание жизни CPF» . Архивировано из оригинала 27 июля 2021 г.

- ^ «Как правительство применяет теорию подталкивания к автоматическому зачислению на пенсию» . 11 июня 2013 г. Архивировано из оригинала 22 июня 2020 г. . Проверено 21 июня 2020 г.

- ^ «Муниципальные пенсии: черная дыра в 53 миллиарда фунтов стерлингов» . Альянс налогоплательщиков . Архивировано из оригинала 14 августа 2018 г. Проверено 14 августа 2018 г.

- ^ Jump up to: а б «17 лет Соте морщин» . Jyty-lehti.fi (на финском языке). 16 сентября 2021 г. Архивировано из оригинала 21 сентября 2021 г. Проверено 30 мая 2022 г.

- ^ Jump up to: а б «Было бы оно готово сейчас? – оценка чиновником 12-летней задержки подготовки социального обеспечения: «Политический контроль достиг даже уровня ведомства» » . Калева (на финском языке). Архивировано из оригинала 30 мая 2022 г. Проверено 30 мая 2022 г.

- ^ Jump up to: а б «Простое руководство к финалу социального обеспечения: это то, к чему стремится проект, который длился много лет, и именно так он еще может продолжаться» . Yle Uutiset (на финском языке). 2019-02-26. Архивировано из оригинала 30 мая 2022 г. Проверено 30 мая 2022 г.

- FAIR (сентябрь 2000 г.), Проблема Понци: коэффициент зависимости в США, платежеспособность социального обеспечения и ложная панацея иммиграции , заархивировано из оригинала 28 декабря 2010 г. , получено 27 февраля 2010 г.

- Эйснер, Роберт (август 1997 г.), Великий дефицит пугает , The Century Foundation

- Друкер, Питер Ф. (1996). Пенсионная революция . переведено на

- Уэда, Ацуо [на японском языке] (1996). [Новый перевод] Невидимая революция: Пенсии контролируют экономику .

- Роза, Жан-Жак [на французском языке] (1982). Жан-Жак Роза (ред.). Мировой кризис социального обеспечения . Франция: Издания BONNEL.

{{cite book}}:|work=игнорируется ( помощь ) переведено на- Такаяма, Нориюки [на японском языке] (21 июля 1983 г.) Пенсионный кризис и коллапс: развитое общество в 21 веке . Ниппонбаши, Тюо-ку, Токио, Япония: Toyo Keizai Inc.

Внешние ссылки

[ редактировать ]- BBC (Великобритания) о пенсионном кризисе Статьи

- Видеотека C-SPAN : Поиск: Кризис социального обеспечения

- Отчет попечителей социального обеспечения за 2013 г. , 3 июня 2013 г.: федеральная пенсионная программа находится на финансово неустойчивом долгосрочном пути без действий Конгресса.

- Расходы на социальное обеспечение и пенсионное обеспечение 2 августа 2013 г.: Стивен Госс, главный актуарий Управления социального обеспечения, говорит о неопределенности прогнозов.

- Уайзман, Пол; Макхью, Дэвид; Куртенбах, Элейн (28 декабря 2013 г.). «Неподготовлен: мир готовится к пенсионному кризису» . Associated Press , The Boston Globe .

- Сабадиш, Натали; Моррисси, Моник (6 сентября 2013 г.). «Карточка пенсионного неравенства: как революция 401 (k) создала несколько крупных победителей и множество проигравших» . Институт экономической политики . Проверено 4 октября 2018 г.