Фонд ИРБ

| Базельская структура Международные нормативные стандарты для банков |

|---|

| Фон |

| Компонент 1: Регулятивный капитал |

| Компонент 2: Надзорный контроль |

| Принцип 3: Раскрытие информации о рынке |

| Деловой и экономический портал |

Термин Foundation IRB или F-IRB является аббревиатурой фонда подхода, основанного на внутренних рейтингах , и относится к набору методов измерения кредитного риска , предложенных в соответствии с Базеля II правилами достаточности капитала для банковских учреждений.

При таком подходе банкам разрешается разрабатывать собственные эмпирические модели для оценки PD (вероятности дефолта) для отдельных клиентов или групп клиентов. Банки могут использовать этот подход только при условии одобрения местных регулирующих органов.

В соответствии с F-IRB банки обязаны использовать предписанный регулятором LGD (убыток при дефолте) и другие параметры, необходимые для расчета RWA ( актив, взвешенный с учетом риска ) для нерозничных портфелей. Для розничных рисков банки обязаны использовать собственные оценки параметров IRB (PD, LGD, CCF). Затем общий необходимый капитал рассчитывается как фиксированный процент от предполагаемого RWA.

Реформы подхода к кредитному риску, основанного на внутренних рейтингах, должны быть введены в рамках Базеля III: Завершение посткризисных реформ .

Некоторые формулы подхода, основанного на внутренних рейтингах

[ редактировать ]Некоторые кредитные оценки в стандартизированном подходе относятся к оценке без рейтинга. Базель II также призывает банки использовать подход, основанный на внутренних рейтингах, для измерения кредитных рисков. Ожидается, что банки будут более способны применять более сложные методы управления кредитным риском.

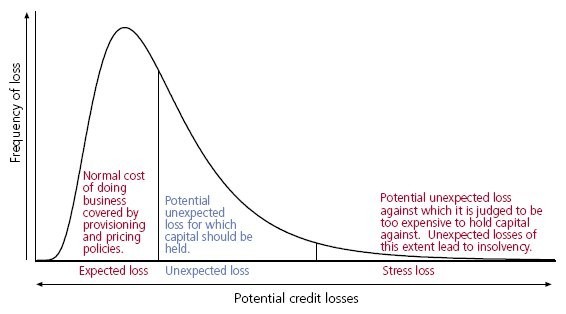

Банки могут определить свою собственную оценку некоторых компонентов меры риска: вероятность дефолта (PD), риск при дефолте (EAD) и эффективный срок погашения (M). Цель состоит в том, чтобы определить веса риска путем определения точек отсечения между и внутри областей ожидаемого убытка (EL) и непредвиденного убытка (UL), где должен храниться нормативный капитал, при вероятности дефолта. Затем веса риска для отдельных рисков рассчитываются на основе функции, предусмотренной Базелем II.

Ниже приведены формулы для основных продуктов некоторых банков: корпоративных, малых и средних предприятий (МСП), жилищной ипотеки и соответствующих возобновляемых розничных кредитов.

Примечания:

- 10 Функция взята из п. 272

- 11 Функция взята из пункта 273

- 12 Функция взята из пункта 328

- 13 Функция взята из пункта 229

- PD = вероятность дефолта

- LGD = убыток при дефолте

- EAD = риск по умолчанию

- M = эффективный срок погашения

Преимущества

[ редактировать ]- Базель-II приносит пользу клиентам с меньшей вероятностью дефолта.

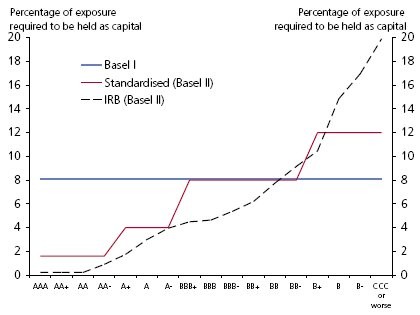

- Базель-II дает банкам возможность поддерживать более низкие требования к капиталу, поскольку у них есть корпоративные клиенты с меньшей вероятностью дефолта (График 1).

- Базель-II дает возможность клиентам малого и среднего бизнеса относиться к ним иначе, чем к корпорациям.

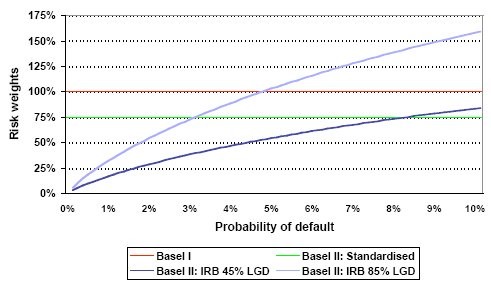

- Базель-II дает банкам возможность поддерживать более низкие требования к капиталу, поскольку у них есть клиенты по кредитным картам с меньшей вероятностью дефолта (График 2).

Ссылки

[ редактировать ]- Базель II: Пересмотренная система международного капитала (BCBS)

- Базель II: Международная конвергенция измерения капитала и стандартов капитала: пересмотренная концепция (BCBS)

- Базель II: Международная конвергенция измерения капитала и стандартов капитала: пересмотренная концепция (BCBS) (пересмотр от ноября 2005 г.)

- Базель II: Международная конвергенция измерения капитала и стандартов капитала: пересмотренная основа, комплексная версия (BCBS) (редакция от июня 2006 г.)