Разделение прибылей и убытков

Распределение прибылей и убытков (также называемое PLS или совместным банкингом ) относится к соответствующим шариату формам долевого финансирования, таким как мудараба и мушарака . Эти механизмы соответствуют религиозному запрету на проценты по кредитам , на которые подписывается большинство мусульман. Мудараба (مضاربة) относится к «доверительному финансированию» или договору пассивного партнерства. [ 1 ] в то время как Мушарака (делиться или делиться) [ 2 ] относится к договору долевого участия. [ 1 ] Другие источники включают сукук (также называемые «исламские облигации»). [ 1 ] и прямые инвестиции в акционерный капитал (например, покупка обыкновенных акций) как виды PLS. [ 1 ]

Прибыли и убытки, распределяемые в PLS, принадлежат коммерческому предприятию или лицу, которое/получило капитал от исламского банка/финансового учреждения (термины «долг», «займ», «займ» и «кредитор» не используются). . По мере погашения финансирования поставщик капитала получает некоторый согласованный процент прибыли (или вычитает, если есть убытки) вместе с основной суммой финансирования. [ Примечание 1 ] В отличие от обычного банка, здесь нет фиксированной процентной ставки, взимаемой вместе с основной суммой кредита. [ 3 ] Кроме того, в отличие от обычного банковского дела, банк PLS выступает в качестве партнера по капиталу (в форме мудараба PLS), выступая посредником между вкладчиком с одной стороны и предпринимателем/заемщиком с другой. [ 4 ] Намерение состоит в том, чтобы продвигать «концепцию участия в сделке, подкрепленной реальными активами, с использованием средств, подверженных риску, на основе распределения прибылей и убытков». [ 2 ]

Разделение прибылей и убытков является одной из двух категорий исламского финансирования. [ 2 ] другой - долговые инструменты [ 5 ] такие как мурабаха , истисна (вид форвардного контракта ), салам и лизинг, которые предполагают покупку и аренду активов и услуг на основе фиксированного дохода. [ 2 ] В то время как первые сторонники исламского банкинга (такие как Мохаммад Наджатуалла Сиддики ) надеялись, что PLS станет основным способом исламского финансирования, использование финансирования с фиксированным доходом сейчас намного превышает использование PLS в индустрии исламского финансирования. [ 6 ] [ 7 ]

Концепции

[ редактировать ]Предпосылкой, лежащей в основе PLS, является концепция ширка (аналога совместному предприятию ), в которой партнеры разделяют прибыли и убытки в зависимости от их собственности. [ 8 ] Эта предпосылка может быть реализована посредством мудараба, мушараки, [ 8 ] или контракт, сочетающий обе концепции. [ 9 ] Один из пионеров исламского банкинга, Мохаммад Наджатуалла Сиддики , предложил двухуровневую модель в качестве основы банковского дела без риба, при этом мудараба является основным способом. [ 4 ] дополняется рядом моделей с фиксированной доходностью — наценка ( мурабаха ), лизинг ( иджара ), авансирование наличными на приобретение сельскохозяйственной продукции ( салям ) и авансирование наличными на изготовление активов ( истисна ’ ) и т.д. На практике модели с фиксированной доходностью, в частности модель мурабаха , стали фаворитами банка, [ 7 ] поскольку долгосрочное финансирование с механизмами распределения прибылей и убытков оказалось более рискованным и дорогостоящим, чем долгосрочное или среднесрочное кредитование традиционных банков. [ 10 ]

Мудараба

[ редактировать ]

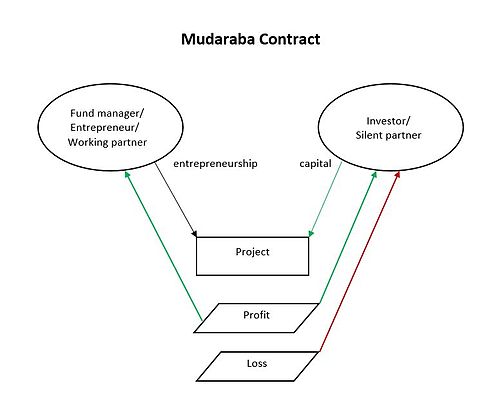

Мудараба — это партнерство, в котором одна сторона предоставляет капитал, а другая — рабочую силу, и обе стороны получают долю прибыли. [ 12 ] [ 13 ] Сторона, предоставляющая капитал, называется рабб-уль-мал («молчаливый партнер», «финансист»), а сторона, предоставляющая рабочую силу, называется мудариб («рабочий партнер»). В классической мударабе финансист предоставляет 100% капитала; случаи, когда капитал предоставляется как финансистом, так и рабочим партнером, приводят к заключению совместного договора мудараба-мушарака. [ 9 ] Полученная прибыль делится между сторонами в заранее оговоренном соотношении. В случае проигрыша рабб-уль-маль потеряет свой капитал, а партия мудариб потеряет время и силы, вложенные в проект. Прибыль обычно делится 50%-50% или 60%-40% для рабб уль мал - мудариб .

Кроме того, Мудараба — это венчурное финансирование предпринимателя, который предоставляет рабочую силу, в то время как финансирование предоставляется банком, чтобы разделить как прибыль, так и риск. Такие механизмы участия капитала и труда отражают исламскую точку зрения, согласно которой заемщик не должен нести весь риск/цену неудачи, что приводит к сбалансированному распределению доходов и не позволяет кредитору монополизировать экономику.

исламского пророка Мухаммеда Мусульмане верят, что жена Хадиджа использовала контракт Мудараба с Мухаммедом в торговых экспедициях Мухаммеда в северную Аравию: Хадиджа предоставляла капитал, а Мухаммед обеспечивал рабочую силу/предпринимательство. [ 14 ]

Контракты мудараба используются в межбанковском кредитовании. Банки-заемщики и кредитодатели согласовывают коэффициент PLS, и контракты могут быть как короткими, так и продолжительностью до одного года. [ 15 ]

Контракты мудараба могут быть ограниченными или неограниченными.

- В аль-мудараба аль-мукайяда (ограниченная мудараба ) рабб-уль-маль конкретный бизнес может указать мударибу , и в этом случае он должен вкладывать деньги только в этот конкретный бизнес. [ 16 ] Для владельца счета ограниченная мудараба может разрешить IIFS (учреждениям, предлагающим исламские финансовые услуги) инвестировать свои средства на основе мудараба или агентских контрактов с определенными ограничениями относительно того, где, как и с какой целью они должны быть инвестированы. [ 17 ] Для клиента банка они будут храниться в «Инвестиционных фондах », а не в «Инвестиционных счетах ». [ 18 ]

- В аль-мудараба аль-мутлака (неограниченный мудараба ) рабб-уль-маль разрешает мударибу заниматься любым бизнесом, который он пожелает, и тем самым разрешает ему вкладывать деньги в любой бизнес, который он сочтет нужным. [ 16 ] Для владельца счета средства инвестируются без каких-либо ограничений на основе договоров мудараба или вакала (агентства), и учреждение может объединить средства инвесторов со своими собственными средствами и инвестировать их в объединенный портфель. [ 17 ] переходим в «Инвестиционные счета », а не в «Инвестиционные фонды ». [ 18 ]

Они также могут быть первого или двухуровневого уровня.

- Большинство контрактов мудараба представляют собой контракты первого уровня или простые контракты, в которых вкладчик/клиент имеет дело с банком, а не с предпринимателем, использующим инвестированные средства.

- В двухуровневой мударабе банк выступает посредником между вкладчиком и предпринимателем, которому предоставляется финансирование. Двухуровневый используется, когда у банка нет возможности выступать в качестве инвестора или опыта для управления фондом. [ 19 ]

Разновидностью двухуровневой мудараба, вызвавшей некоторые нарекания, является замена распределения прибылей и убытков между вкладчиком и банком на распределение прибыли, причем все убытки являются проблемой вкладчиков. Вместо того, чтобы и банк, и его вкладчики были владельцами капитала ( рабб аль-маль ), а предприниматель - мударибом , банк и предприниматель теперь оба являются мударибом , и если после покрытия накладных и операционных расходов возникнут какие-либо убытки, , они передаются вкладчикам. Один критик (Ибрагим Вард) назвал это «исламским моральным риском», при котором банки могут «приватизировать прибыли и социализировать убытки». [ 20 ] [ 21 ]

Другой критик (М.А. Хан) поставил под сомнение основополагающее обоснование мудараба о справедливости по отношению к мударибу . Вместо того, чтобы кредитование под фиксированную процентную ставку было несправедливым по отношению к предпринимателю/заемщику, Хан спрашивает, не несправедливо ли по отношению к раббу аль-малу (поставщику финансов) «получать доход только в том случае, если результаты инвестиций являются прибыльными», поскольку, предоставляя средства, они внесли свой вклад в то, чтобы сделать инвестиции возможными, в то время как действия предпринимателя/заемщика – его вдохновение, компетентность, усердие, честность и т. д. – имеют гораздо большую власть над тем, будут ли инвестиции прибыльными или неудачными и если да, то в какой степени. [ 22 ]

Это Мушарака?

[ редактировать ]

Мушарака – это совместное предприятие, в котором все партнеры разделяют прибыль или убытки совместного предприятия. [ 24 ] Две (или более) стороны, вносящие капитал в бизнес, делят чистую прибыль и убыток на пропорциональной основе. Некоторые научные определения этого понятия включают: «Соглашение об ассоциации при условии, что капитал и его выгоды будут общими между двумя или более лицами» ( Мецелле ). [ 25 ] «Соглашение между двумя или более лицами о ведении определенного дела с целью разделения прибыли путем совместного инвестирования» (Ибн Арфа), [ 26 ] «Контракт между двумя лицами, которые начинают финансовое предприятие с целью получения прибыли» (Мухаммад Акрам Хан). [ 27 ]

Мушарака часто используется в инвестиционных проектах, аккредитивах, а также при покупке недвижимости или имущества. В случае с недвижимостью или имуществом банк оценивает вмененную арендную плату и распределяет ее по предварительной договоренности. [ 28 ] [ 29 ] Все поставщики капитала имеют право участвовать в управлении, но не обязательно обязаны это делать. Прибыль распределяется между партнерами в заранее оговоренных соотношениях, а убыток несет каждый партнер строго пропорционально соответствующим вкладам в капитал. Эта концепция отличается от инвестирования с фиксированным доходом (т.е. выдачи кредитов). [ 30 ]

Мушарака используется в деловых операциях и часто для финансирования крупной покупки. Исламские банки кредитуют свои деньги компаниям, выдавая кредиты с плавающей процентной ставкой, где плавающая ставка привязана к норме прибыли компании и служит прибылью банка по кредиту. После погашения основной суммы кредита договор заключается. [ 31 ]

- Ширка аль-Инан — это товарищество Мушарака, в котором партнеры являются только агентами, но не выступают гарантами другого партнера. [ 32 ]

- Разные акционеры имеют разные права и имеют право на разные доли прибыли.

- Аль-Инан ограничен конкретным предприятием и встречается чаще, чем Аль-Муфавада.

- Муфавада - это «неограниченное, неограниченное и равноправное партнерство». [ 32 ]

- Все участники имеют одинаковый рейтинг во всех отношениях (начальные взносы, привилегии и конечная прибыль).

- Партнеры являются одновременно агентами и гарантами других партнеров. [ 32 ]

Другие источники различают Ширкат аль-Акд (договорное партнерство) и Ширкат аль-Милк (совместное владение), хотя они расходятся во мнениях относительно того, являются ли они формами «уменьшающейся мушараки» или нет. [ 33 ]

Постоянная Мушарака

[ редактировать ]Инвестор/партнеры получают долю прибыли на пропорциональной основе.

- Срок действия контракта не указан, и партнерство продолжается до тех пор, пока заинтересованные стороны согласны на его продолжение.

- Подходящая структура для финансирования долгосрочных проектов, требующих долгосрочного финансирования. [ 34 ]

Уменьшение партнерства

[ редактировать ]Мушарака может быть либо «последовательным партнерством», либо «партнерством с уменьшающимся балансом» (также известным как «убывающее партнерство» или «убывающая мушарака»).

- В «последовательном партнерстве» партнеры сохраняют одинаковый уровень доли в партнерстве до прекращения деятельности совместного предприятия, если только они не отзовут или не передают свои акции все вместе. Он используется, когда банк инвестирует в «проект, совместное предприятие или деловую деятельность». [ 35 ] но обычно при домашнем финансировании, [ 36 ] где акции дома передаются покупателю, покупающему дом.

- В «убывающем товариществе» ( Мушарака аль-Мутанакиса , также «Убывающая мушарака») доля одного партнера уменьшается по мере того, как другой постепенно приобретает ее, пока этот партнер не станет владеть всей долей. Этот механизм используется для финансирования покупки клиентом банка, обычно (или часто) недвижимости, где уменьшающаяся доля принадлежит банку, а партнер, приобретающий 100%, является клиентом. Партнерство начинается с покупки, клиент «начинает арендовать или использовать актив и делится прибылью (или выплачивает ежемесячную арендную плату) своему партнеру (банку) в соответствии с согласованным соотношением». [ 37 ] [ 38 ]

В случае дефолта и банк, и заемщик получают долю выручки от продажи имущества, исходя из текущего капитала каждой стороны. Банки, использующие это партнерство (по состоянию на 2012 год), включая Американский финансовый дом, [ 39 ] [ 40 ] и Исламский банк Дубая. [ 40 ]

Уменьшающееся партнерство является особенно популярным способом структурирования исламской ипотеки для финансирования домов/недвижимости и напоминает ипотеку на жилье. Исламский финансист покупает дом от имени другого «партнера», конечного покупателя, который затем выплачивает финансисту ежемесячные платежи, объединяя суммы за

- арендная плата (или арендные платежи) и

- выкупной платеж

пока оплата не будет завершена. [ 41 ] Таким образом, убывающее партнерство мушарака фактически состоит из партнерского контракта мушарака и двух других исламских контрактов – обычно иджара (сдача в аренду банком своей доли актива клиенту) и бай' (постепенная продажа доли банка клиенту). . [ 38 ]

Теоретически уменьшающаяся мушарака при покупке дома отличается от обычной ипотеки тем, что по ней взимаются не проценты по кредиту, а «арендная плата» (или арендная плата) на основе сопоставимых домов в этом районе. Но, как жаловался один критик (М.А. Эль-Гамаль), некоторые

«якобы исламские банки даже не делают вид, что пытаются замаскировать роль рыночных процентных ставок в «убывающей мушараке», и… ставка «арендной платы» напрямую выводится из обычных процентных ставок, а не из каких-либо вмененных «справедливых» ставок. рыночная аренда».

Эль-Гамаль приводит в качестве примера объяснение Исламского банка Великобритании о том, что его «арендные ставки» привязаны к коммерческой процентной ставке, «такой как Libor (Лондонская межбанковская [процентная] ставка) плюс дополнительная норма прибыли», а не выводятся из преобладающие уровни арендной платы за эквивалентные квартиры в районе. [ 42 ] Банк Meezan в Пакистане осторожно использует термин « ставка прибыли », но он основан на KIBOR (межбанковская [процентная] ставка Карачи). [ 43 ]

По словам Такао Моригучи, мушарака мутанакиса довольно распространена в Малайзии, но вопросы о ее соответствии шариату означают, что она «не столь распространена в странах Совета сотрудничества стран Персидского залива (ССАГПЗ), таких как Саудовская Аравия, Кувейт, Объединенные Арабские Эмираты, Катар, Бахрейн, и Оман». [ 38 ]

Различия

[ редактировать ]Порядок мудараба отличается от мушараки по нескольким признакам:

| Концепция | Мудараба | Это Мушарака? |

|---|---|---|

| Инвестиции | Происходит исключительно от «финансиста» ( рабб-уль-мааль ). [ 44 ] не «рабочий партнер» | Поступает от всех партнеров [ 44 ] |

| Право собственности | Все товары, приобретенные в ходе предприятия, принадлежат «финансисту». [ 44 ] не «рабочий партнер» | Находится в совместной собственности всех партнеров пропорционально их инвестициям. [ 44 ] |

| Потеря | Несет исключительно «финансист». [ 44 ] Убыток «рабочего партнера» ограничивается временем, потраченным на предприятие. Однако «рабочий партнер» несет ответственность за убытки, возникшие в результате неправомерных действий (например, кражи), халатности или нарушения условий договора. [ 17 ] | Несут все партнеры в соответствии с соотношением инвестиций/владения. [ 44 ] |

| Выгода | Прибыль обычно делится в заранее оговоренном соотношении между «финансистом» и «рабочим партнером». [ 45 ] | Большинство ученых полагают, что прибыль должна распределяться между партнерами в соответствии с соотношением инвестиций/собственности. [ 46 ] |

Обещания и вызовы

[ редактировать ]Разделение прибылей и убытков было названо «главным оправданием» того, что [ 5 ] или даже «сама цель» исламского финансового и банковского движения». [ 47 ] и «основная и главная характеристика исламского финансирования». [ 48 ]

Один из сторонников, Таки Усмани , предполагал, что это преобразует экономику путем

- награждение «честного, благородного и откровенного поведения»;

- защита вкладчиков путем устранения возможности краха отдельных банков и банковских систем;

- замена «стрессов» деловых и экономических циклов «стабильным притоком денег в инвестиции»;

- обеспечение «стабильных денег», которые побудят «людей более внимательно смотреть» на возврат инвестиций;

- позволяя «нациям и отдельным людям» «восстановить свое достоинство», освободившись от «долгового порабощения». [ 49 ]

Усмани считает разделение прибылей и убытков «идеальным» исламским финансовым инструментом, превосходящим исламское долговое финансирование (например, продажи в кредит). [ 50 ] Усмани отмечает, что некоторые экономисты-немусульмане [ Примечание 2 ] поддержали развитие рынков акций в «областях финансирования, которые в настоящее время обслуживаются заемными средствами» [ 52 ] (хотя они не поддерживают запрет процентов по кредитам).

Отсутствие использования

[ редактировать ]Хотя изначально оно задумывалось (по крайней мере, в форме мудараба ) как «основа банковской деятельности без риба», [ 4 ] Поскольку финансовые модели с фиксированной доходностью используются только в качестве дополнения, именно те продукты с фиксированной доходностью, чьи активы под управлением сейчас намного превышают активы в режимах распределения прибылей и убытков. [ 7 ]

Одно исследование 2000-2006 годов (проведенное Ханом М. Мансуром и М. Исхаком Бхатти) показало, что финансирование PLS в «ведущих исламских банках» снизилось всего до 6,34% от общего объема финансирования по сравнению с 17,34% в 1994-6 годах. «Долговые контракты» или «долговые инструменты» ( мурабаха , иджара , салам и итисна ) были гораздо более популярны в выборке. [ 6 ] [ 5 ] Другой источник (Сулиман Хамдан Албалави, публикация в 2006 году) обнаружил, что методы PLS больше не являются «основным принципом исламского банкинга» в Саудовской Аравии и Египте. [ 53 ] В Малайзии другое исследование показало, что доля финансирования мушараки снизилась с 1,4% в 2000 году до 0,2% в 2006 году. [ 54 ] [ 55 ]

В своей книге «Введение в исламские финансы » Усмани сетует на отсутствие «видимых усилий» по изменению этого направления исламского банкинга.

Однако факт остается фактом: исламские банки должны были продвигаться к мушараке постепенно. образом, даже выборочно. [ 56 ]

Это «массовое принятие» исламскими финансовыми учреждениями режимов финансирования с фиксированной доходностью подверглось критике со стороны ученых шариата и пионеров исламских финансов, таких как Мохаммад Наджатуалла Сиддики , Мохаммад Умер Чапра , Мухаммад Таки Усмани и Хуршид Ахмад, которые «яростно утверждали, что отказ от мушараки и мударабы просто разрушил бы саму цель исламского финансового движения». [ 47 ]

(По крайней мере, один учёный – М.С. Хаттаб – поставил под сомнение основы исламского права для двухуровневой системы мудараба , заявив, что не существует случаев, когда мудхариб передавал средства другому мударибу . [ Примечание 3 ]

Объяснения отсутствия

[ редактировать ]Критики, в свою очередь, раскритиковали сторонников PLS за то, что они «не обращают внимания на тот факт», что причина, по которой PLS не получила широкого распространения, «заключается в ее неэффективности» (Мухаммад Акрам Хан), [ 47 ] и их «нечувствительный к последствиям» образ мышления, предполагающий, что «обильное предложение» инструментов PLS «создаст собственный спрос» (Наваб Хайдер Накви), несмотря на незаинтересованность потребителей. [ 58 ] Фалил Джамалдин описывает сокращение использования PLS как естественный растущий процесс, когда разделение прибылей и убытков было заменено другими контрактами, поскольку режимы PLS «больше не были достаточными для удовлетворения потребностей отрасли в проектном финансировании, жилищном финансировании, управлении ликвидностью и других продуктах». ". [ 59 ]

- Моральный риск

Что касается ответственности, Фейсал Хан утверждает, что существует «давно установившийся консенсус» о том, что долговое финансирование превосходит инвестиции в акционерный капитал (PLS — это инвестиции в акционерный капитал) из-за « информационной асимметрии » между финансистом/инвестором и заемщиком/предпринимателем – финансистом/. инвестору, которому необходимо точно определить кредитоспособность заемщика/предпринимателя, ищущего кредит/инвестиции (заемщик/предприниматель не имеет такого бремени). Определение кредитоспособности требует много времени и средств, а долговые контракты с существенным залогом минимизируют риск отсутствия информации или ее достаточного количества. [ 60 ] По словам ректора Аль-Азхара Мухаммада Сайида Тантави : «Тихие партнерства [ мудараба ] следуют условиям, оговоренным партнерами. Сейчас мы живем во времена большой нечестности, и если мы не укажем фиксированную прибыль для инвестора, его партнер сожрет его богатство». [ 61 ]

У клиента банка есть сильный стимул сообщать банку о меньшей прибыли, чем он фактически заработал, поскольку он потеряет часть этой прибыли банку. Поскольку клиент знает больше о своем бизнесе, бухгалтерском учете, потоке доходов и т. д., чем банк, бизнес имеет информационное преимущество перед банком, определяющим уровни прибыли. [ 5 ] [ 62 ] (Например, один из способов, которым банк может занижать свои доходы, — это амортизировать активы на уровне, превышающем фактический износ.) [ 63 ] Банки могут попытаться компенсировать это мониторингом, выборочными проверками, анализом важных решений партнерского бизнеса, но это требует «дополнительных кадровых и технических ресурсов», которыми не обременены конкурирующие традиционные банки. [ 7 ]

Более высокий уровень коррупции и более крупная неофициальная/теневая экономика, в которой доходы не сообщаются, указывают на более скудную и труднодоступную кредитную информацию для финансистов/инвесторов. Есть несколько индикаторов того, что это проблема в странах с мусульманским большинством (например, присутствие большинства стран с мусульманским большинством в нижней половине индекса восприятия коррупции Transparency International и «широко распространенное уклонение от уплаты налогов как в формальном, так и в неформальном секторах» стран Ближнего Востока). Восточная и Северная Африка, по А. Р. Джалали-Наини.) [ 64 ] [ 60 ] Но даже в более развитых Соединенных Штатах рынок венчурного капитала (где финансист получает прямую долю в финансируемых ими предприятиях, таких как PLS) варьируется от примерно 30 миллиардов долларов (2011–2012 годы) до 60 миллиардов долларов (2004 год) по сравнению с более развитыми Соединенными Штатами. Рынок корпоративного финансирования стоимостью «несколько триллионов долларов». [ 65 ]

Таки Усмани утверждает, что проблемы PLS будут устранены путем запрета процентов и требования, чтобы все банки работали по «чистому исламскому образцу при тщательной поддержке со стороны Центрального банка и правительства». [ 66 ] Опасность нечестности со стороны заемщиков/клиентов будет решена путем

- требование к каждой компании/корпорации использовать кредитный рейтинг;

- внедрение «хорошо продуманной» системы аудита. [ 66 ]

- Другие объяснения

Были предложены (и опровергнуты) другие объяснения того, почему использование инструментов PLS сократилось до почти незначительных размеров:

- Большинство исламских банкиров начали свою карьеру в традиционных банках, поэтому страдают от «похмелья», продолжая думать о банках «как о поставщиках ликвидности/кредитов, а не как об инвестиционных средствах». [ 67 ] [ 68 ]

- Но к 2017 году исламский банкинг существовал уже более четырех десятилетий, и «многие, если не большинство», исламских банкиров «проработали всю свою карьеру» в исламских финансовых учреждениях. [ 68 ]

- В некоторых странах проценты принимаются в качестве деловых расходов и освобождаются от налогов, но прибыль облагается налогом как доход. Клиенты бизнеса, получающие средства на основе PLS, должны нести финансовое бремя в виде более высоких налогов, которого они не несли бы, если бы они получали средства на основе процентного договора или контракта с фиксированной задолженностью; [ 5 ] [ 62 ]

- Однако, по словам Фейсала Хана, с 2015 года в «большинстве юрисдикций» это уже не так. [ 68 ] В Великобритании, например, правительство которой надеялось создать центр IBF, было отменено «двойное налогообложение исламских ипотечных кредитов как для частных лиц, так и для корпораций», и существует «благоприятный налоговый режим для выпуска исламских долговых обязательств». [ 69 ]

- Исламские продукты должны быть одобрены банковскими регуляторами, которые имеют дело с традиционным финансовым миром, и поэтому должны быть идентичны по функциям обычным финансовым продуктам. [ 70 ]

- Но банки в странах, правительства которых отдают предпочтение исламскому банковскому делу, а не традиционному – например, в Малайзии, Пакистане, Судане, Иране – не проявляют большей склонности к разделению прибылей и убытков, чем банки в других странах. [ 65 ] Правила финансовых учреждений в этих странах также не отличаются по форме от правил других «традиционных» стран.

Когда дело доходит до способа предложения исламских ценных бумаг, процесс и правила таких предложений, даже в тех юрисдикциях, где действуют специальные режимы лицензирования, по сути, одинаковы. (Например, правила, регулирующие листинг исламских облигаций, выпущенных Управлением по ценным бумагам и сырьевым товарам Объединенных Арабских Эмиратов, почти идентичны правилам, регулирующим листинг обычных облигаций, за исключением использования [sic] слова «прибыль» вместо 'интерес'. [ 71 ]

- По словам экономиста Тарика М. Юсефа, долгосрочное финансирование с механизмами распределения прибылей и убытков «гораздо более рискованно и дорого», чем долгосрочное или среднесрочное кредитование традиционных банков. [ 10 ]

- Исламские финансовые учреждения стремятся избежать «риска неопределенных убытков». [ 5 ]

- В традиционном банковском деле банки могут использовать все свои активы и оптимизировать свои доходы, занимая и инвестируя на любой период времени, включая короткие периоды, такие как день или около того. Процентная ставка может быть рассчитана на любой период времени. Однако время, необходимое для определения прибыли или убытка, может быть не таким гибким, и банки могут оказаться не в состоянии использовать PLS для краткосрочных инвестиций. [ 72 ]

- С другой стороны, их клиенты/заемщики/клиенты не любят отказываться от «суверенитета в принятии решений», принимая банк в качестве партнера. [ 5 ] что обычно означает открытие банковских счетов для банка и возможность вмешательства банка в повседневные деловые вопросы. [ 7 ]

- Поскольку клиенты/заемщики/клиенты могут разделить убытки с банками при финансировании PLS, у них (клиентов) меньше финансовых стимулов избегать потерь из-за рискованных проектов и неэффективности, чем при обычном или долговом кредитовании. [ 73 ]

- Конкурирующие модели с фиксированной доходностью, в частности модель мурабаха , дают «результаты, наиболее похожие на модели финансирования на основе процентов», с которыми знакомы вкладчики и заемщики. [ 7 ]

- Что касается ставки распределения прибылей и убытков – то есть «согласованного процента прибыли (или вычета убытков)», который исламский банк получает от клиента – не существует рынка, который мог бы ее установить, или государственного регулирования. Это оставляет открытой возможность, что банк может эксплуатировать клиента, завышая ставки. [ 74 ] [ 75 ]

- PLS также не подходит и не осуществим для некоммерческих проектов, которым необходим оборотный капитал (в таких областях, как образование и здравоохранение), поскольку они не приносят прибыли, которую можно было бы разделить. [ 5 ] [ 62 ]

- Права собственности в большинстве мусульманских стран не определены должным образом. Это затрудняет практику распределения прибылей и убытков; [ 5 ] [ 62 ] [ 76 ] [ 77 ]

- Исламские банки должны конкурировать с традиционными банками, которые прочно обосновались и имеют многовековой опыт. исламские банки, которые все еще разрабатывают свою политику и практику и чувствуют себя сдержанными в принятии на себя непредвиденных рисков; [ 5 ] [ 62 ]

- Вторичные рынки исламских финансовых продуктов, основанных на PLS, меньше; [ 5 ] [ 62 ]

- Одна из форм PLS, мудараба, предоставляет акционерам банка лишь ограниченные права контроля и, таким образом, лишает акционеров последовательной и дополняющей системы контроля. [ 5 ] [ 62 ]

- Сложность расширения бизнеса, финансируемого через мударабу, из-за ограниченных возможностей реинвестировать нераспределенную прибыль и/или привлечь дополнительные средства. [ 76 ]

- Трудность для клиента/заемщика/клиента/предпринимателя стать единственным владельцем проекта, финансируемого через PLS, за исключением уменьшения мушараки, что может занять много времени. [ 76 ]

- Кроме того, структура депозитов исламских банков недостаточно долгосрочна, и поэтому инвесторы избегают участия в долгосрочных проектах. [ 76 ]

- Шариат . призывает помогать бедным и уязвимым группам населения, таким как сироты, вдовы, пенсионеры Поскольку у этих групп есть какой-либо капитал, они будут стремиться сохранить его и создать источники стабильного и надежного дохода. В то время как традиционные сберегательные счета, приносящие проценты, обеспечивают такие консервативные инвестиции, PLS этого не делает. [ 78 ]

Промышленность

[ редактировать ]Судан

[ редактировать ]В период с 1998 по 2002 год мушаркака составляла 29,8% финансирования в Судане, а мудараба - 4,6%, по крайней мере частично, благодаря давлению со стороны исламского правительства. Критики жалуются, что банковская индустрия в этой стране не следовала духу исламского банкинга, поскольку инвестиции были направлены в «основного акционера и членов совета(ов) директоров» банков. [ 79 ] [ 80 ]

Кувейт

[ редактировать ]В Кувейте Кувейтский финансовый дом является вторым по величине банком и был освобожден от некоторых банковских правил, так что он мог напрямую инвестировать в недвижимость и диски, напрямую участвовать в финансировании корпораций по методу мушарака и «в целом действовать скорее как холдинговая компания, чем как банк». Тем не менее по состоянию на 2010 год 78,4% его активов были в мурабахе , иджаре и других источниках, не связанных с PLS. [ 81 ] [ 80 ]

Пакистан

[ редактировать ]Исламская Республика Пакистан официально продвигает исламский банкинг – например, (начиная с 2002 года) запрещая открытие обычных неисламских банков. Среди программ исламского банкинга - создание «пулов мушарака» для исламских банков с использованием схемы рефинансирования экспорта. Вместо того, чтобы ссужать деньги банкам по ставке 6,5%, чтобы они могли кредитовать фирмы-экспортеры под 8% (как это происходит с обычными банками), он использует пул мушарака, где вместо взимания 8% фирмы, ищущие экспортный кредит, взимал с финансирующих банков среднюю ставку прибыли на основе ставки, полученной от финансирования, предлагаемого десяти корпоративным клиентам банков-«голубых фишек». [ 82 ] Однако критик Фейсал Хан жалуется, что, несмотря на «грубость» подробных инструкций по созданию пула и ставки прибыли, в конечном итоге ставка ограничивается Государственным банком «ставкой, заявленной государством в рамках его схемы экспортного финансирования». [ 82 ]

Еще одно использование мушараки в Пакистане - один из крупнейших исламских банков ( Meezan Bank ), который попытался решить главную проблему исламского банкинга, а именно предоставление кредитных линий для рабочих нужд клиентских фирм. Это делается с помощью (предполагаемой) мушараки «исламского действующего финансового механизма». Поскольку «рабочими лошадками» исламских финансов являются механизмы, основанные на продуктах, такие как мурабаха, срок действия которых истекает после того, как продукт был профинансирован, они не обеспечивают стабильное финансирование – кредитную линию – для фирм, которые они могли бы использовать. Исламский механизм текущего финансирования делает это. Банк вносит свои инвестиции в фирму в качестве партнера, покрывая «чистую (отрицательную) позицию фирмы на конец дня». «Прибыль начисляется банку ежедневно на его чистый вклад с использованием межбанковской ставки предложения Карачи плюс установленная банком маржа в качестве основы ценообразования». [ 83 ] Однако, по мнению критика Фейсала Хана, это исламское партнерство только по названию и ничем не отличается от «обычной кредитной линии на основе ежедневного продукта». [ 83 ]

Исламский банк развития

[ редактировать ]В период с 1976 по 2004 год только около 9% финансовых транзакций Исламского банка развития (ИБР) осуществлялись в PLS. [ 84 ] увеличившись до 11,3% в 2006-7 гг. [ 85 ] И это несмотря на то, что ИБР не является ни многосторонним агентством развития, ни коммерческим коммерческим банком. [ 80 ] (Хотя избыточные средства, размещенные в других банках, должны были быть ограничены целями, соответствующими шариату, доказательство этого соответствия было оставлено на усмотрение заемщиков средств, а не на какой-либо аудит.) [ 86 ]

Соединенные Штаты

[ редактировать ]В Соединенных Штатах исламская банковская индустрия занимает гораздо меньшую долю в банковской отрасли, чем в странах с мусульманским большинством, но участвует в «уменьшении мушараки» для финансирования покупок жилья (наряду с мурабахой и иджарой ). Как и в других странах, часть арендной платы за мушараку основана на преобладающей процентной ставке по ипотеке, а не на преобладающей арендной ставке. Один журналист (Патрик О. Хили, 2005 г.) обнаружил, что затраты на такое финансирование «намного выше» обычных, из-за более высоких затрат на закрытие сделки. [ 87 ] Говоря о более высоких затратах на исламское финансирование, один банкир (Дэвид Лаунди) цитирует слова неназванного ипотечного брокера: «Цена попадания в рай составляет около 50 базисных пунктов». [ 88 ] [ 89 ]

См. также

[ редактировать ]- Исламский банкинг и финансы

- Муамалат

- Мурабаха

- Исламские финансовые продукты, услуги и контракты

- Шариат и торговля ценными бумагами

- Риба

Ссылки

[ редактировать ]Примечания

[ редактировать ]- ^ Деньги, первоначально инвестированные или предоставленные взаймы, на основе которых рассчитываются проценты и доходы. Срок кредита не используется при распределении прибылей и убытков.

- ^ Джеймс Робертсон и Джон Томлинсон. [ 51 ] В своей небольшой книге «Преобразование экономической жизни » (брифинги Шумахера) Джеймс Робертсон предлагает несколько весьма неортодоксальных идей, таких как введение нескольких конкурирующих валют (многонациональных, национальных, местных и местных валют) для использования потребителями; запрет банкам на банковское дело с частичным резервированием и замена денег, которые «создает» кредит, выпуском «новых денег» «непосредственно» правительствами в качестве «компонента дохода граждан»; и «как цель на долгосрочную перспективу... более радикальное ограничение роли процентов [в финансах] ... путем конвертации долга в капитал»

- ^ Хаттаб пишет: «Фукаха согласны с тем, что мудариб не имеет права пересылать деньги мудараба третьему лицу для бизнеса». [ 57 ]

Цитаты

[ редактировать ]- ^ Перейти обратно: а б с д Хан, Исламский банкинг в Пакистане , 2015 : стр.91.

- ^ Перейти обратно: а б с д «Исламский банкинг. Разделение прибылей и убытков» . Институт исламского банкинга и страхования . Архивировано из оригинала 30 июля 2012 года . Проверено 15 августа 2015 г.

- ^ «Определение РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УБЫТКОВ» . ВенчурЛайн . Проверено 16 августа 2015 г.

- ^ Перейти обратно: а б с Кертис, Маллет-Прево, Colt & Mosle LLP (3 июля 2012 г.). «Исламский банкинг: краткое введение» . Юридический блог Омана . Кертис, Маллет-Прево, Кольт и Мосл ЛЛП . Проверено 10 августа 2015 г.

{{cite web}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ^ Перейти обратно: а б с д и ж г час я дж к л Хан, Что не так с исламской экономикой? , 2013 : с.322-3.

- ^ Перейти обратно: а б Хан М. Мансур и М. Исхак Бхатти. 2008. Развитие исламского банкинга: случай Пакистана. Архивировано 22 декабря 2018 г. в Wayback Machine . Хаундсмиллс, Бейзингсток: Пэлгрейв Макмиллан, стр.49

- ^ Перейти обратно: а б с д и ж Хан, Что не так с исламской экономикой? , 2013 : с.275

- ^ Перейти обратно: а б Аюб 2007 , с. 307-308.

- ^ Перейти обратно: а б Усмани 1998 , с. 35-36.

- ^ Перейти обратно: а б Юсеф, Тарик М. (2004). «Синдром Мурабахи в исламских финансах: законы, институты и политика» (PDF) . В Генри, Клемент М.; Уилсон, Родни (ред.). ПОЛИТИКА ИСЛАМСКИХ ФИНАНСОВ . Эдинбург: Издательство Эдинбургского университета . Проверено 5 августа 2015 г.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 149

- ^ Аюб 2007 , с. 311

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 147

- ^ Айзенберг, Дэвид (2012). Исламские финансы: закон и практика . Издательство Оксфордского университета. п. 6.34. ISBN 9780191630897 . Проверено 28 марта 2017 г.

- ^ Джамалдин, Фалил. Исламские финансы для чайников (электронная книга) . п. 387.

- ^ Перейти обратно: а б Усмани 1998 , с. 32.

- ^ Перейти обратно: а б с Эль Тиби Ахмед, Амр Мохамед (2011). Исламский банкинг: как управлять рисками и повышать прибыльность . Уайли. п. 54. ИСБН 9780470930113 . Проверено 23 июля 2016 г.

- ^ Перейти обратно: а б Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. п. 9. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 149-50.

- ^ Вард, Исламские финансы в глобальной экономике , 2000 : стр.164.

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.321

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.232-3.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 152.

- ^ Усмани 1998 , с. 17-36.

- ^ CR Тайсер (1329 г. хиджры) Меджеле, Маджалла аль-Ахкам аль-Адия. Полный кодекс или исламское гражданское право , The Book House, Пакистан. (nd)

- ^ Ибн Арфа (1984) Мухтесан Сиди Халила, как цитируется в книге Абдур Рахмана И., Дой, Шариат: Исламский закон , AS Noordeen, Куала-Лумпур.

- ^ Акрам Хан, М. (1990) Глоссарий исламской экономики , MANSELL, Лондон, стр. 100.

- ^ Номани, Фархад; Рахнема, Али (1994). Исламские экономические системы . Нью-Джерси: Количество книг Зеда ограничено. стр. 99–101. ISBN 1-85649-058-0 .

- ^ «Мушарака – исламский банкинг | Ноорбанк» . www.noorbank.com . Архивировано из оригинала 31 января 2018 г. Проверено 31 января 2018 г.

- ^ «ОБЗОР ПРОГРАММЫ СОВМЕСТНОГО ВЛАДЕНИЯ «СНИЖАЮЩИЙСЯ БАЛАНС»» (PDF) . Руководство Жилой. 21 октября 2002 года . Проверено 6 сентября 2016 г. [ постоянная мертвая ссылка ]

- ^ «Коммерческие операции исламских банков» . Финансовый ислам – исламские финансы . Архивировано из оригинала 12 июля 2016 года . Проверено 12 июля 2016 г.

- ^ Перейти обратно: а б с Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. п. 21. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- ^ «Убывающая Мушарака» . Исламские финансы . Проверено 20 сентября 2017 г.

- ^ Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. п. 22. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 152-3.

- ^ Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. п. 24. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- ^ «Является ли Мушарака Мутанакиса практической альтернативой обычному жилищному финансированию?» . Новости исламских финансов . 2 декабря 2015 года . Проверено 1 августа 2016 г.

- ^ Перейти обратно: а б с Моригучи, Такао; Хаттак, Мудир Ахмед (2016). «Современная практика мушарака в финансовых операциях» . Международный журнал менеджмента и прикладных исследований IJMAR . 3 (2) . Проверено 21 марта 2017 г.

- ^ «ЛАРИБА, АМЕРИКАНСКИЙ ФИНАНСОВЫЙ ДОМ, FAQ – Часто задаваемые вопросы» . www.lariba.com . Проверено 21 марта 2017 г.

- ^ Перейти обратно: а б Джамалдин, Исламские финансы для чайников , 2012 : 153

- ^ Эль-Гамаль, Массачусетс (2000). Базовое руководство по современному исламскому банковскому делу и финансам (PDF) . Плейнфилд, Иллинойс: Исламское общество Северной Америки. п. 16.

- ^ Хан, Исламский банкинг в Пакистане , 2015 : стр.103.

- ^ Хан, Исламский банкинг в Пакистане , 2015 : стр.104.

- ^ Перейти обратно: а б с д и ж «Мудараба» . Концепции исламской экономики и финансов . 2 апреля 2006 г. Проверено 17 августа 2015 г.

- ^ Усмани 1998 , с. 33.

- ^ Усмани 1998 , с. 24.

- ^ Перейти обратно: а б с Хан, Что не так с исламской экономикой? , 2013 : с.325

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 204.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 205.

- ^ Усмани 1998 , с. 239-240.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 150, 168, 204, 205.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: пункты 204, 205.

- ^ Альбалави, Сулиман Хамдан (сентябрь 2006 г.). «Банковская система в исламских странах: Саудовская Аравия и Египет. Диссертация, представленная на юридический факультет и в комитет по аспирантуре Стэнфордского университета» (PDF) . Law.stanford.edu . Проверено 10 апреля 2015 г.

- ^ З. Хасан, «Пятьдесят лет экономического развития Малайзии: политика и достижения», Обзор исламской экономики , 11 (2) (2007))

- ^ Асутай, Мехмет. 2007. Концептуализация второго лучшего решения в преодолении социального провала исламского банковского дела и финансов: изучение подавления гомоисламизма гомоэкономиком. IIUM Журнал экономики и менеджмента 15 (2) 173

- ^ Усмани 1998 , с. 113.

- ^ цитируется по http://ijtihadnet.com/article-islamicity-banking-modes-islamic-banking/Khattab , Мухаммад Шарфуддин (1998), Система мудхараба в исламском фикхе , перевод на урду Мухаммада Тахира Мансури, Исламабад: Международный институт Исламская экономика, Международный исламский университет с. 58

- ^ Накви, SNH 2000. Исламский банкинг: оценка. IIUM Журнал экономики и менеджмента 8 (1) 41-70

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 265

- ^ Перейти обратно: а б Хан, Исламский банкинг в Пакистане , 2015 , стр.98-9.

- ^ Эль-Гамаль, Исламские финансы , 2006 : стр.143.

- ^ Перейти обратно: а б с д и ж г Дар, Хумайон А. и Дж. Р. Пресли (2000-01. Отсутствие распределения прибылей и убытков в исламском банкинге: дисбаланс управления и контроля . , Исследовательская работа по экономике 024. Лестер: Университет Лафборо. 5-6)

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.278, 18.3.

- ^ Джалали-Наини, Арканзас (2000). «Структура и волатильность бюджетных доходов в странах MENA», доклад, представленный на Средиземноморском форуме развития . Каир Египет. п. 11.

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - ^ Перейти обратно: а б Хан, Исламский банкинг в Пакистане , 2015 , стр. 100.

- ^ Перейти обратно: а б Усмани, Историческое решение по процентам , 1999 г .: п. 216.

- ^ Ахмад, Аусаф. (1993). Современная практика методов исламского финансирования (PDF) . Исследовательский документ № 20. Исламский научно-исследовательский и учебный институт, Исламский банк развития. п. 59 . Проверено 11 июня 2017 г.

- ^ Перейти обратно: а б с Хан, Исламский банкинг в Пакистане , 2015 : стр. 101.

- ^ Баеле, Л.; Фарук, М.; Онгена, С. (2014). «О религии и искуплении: свидетельства дефолта по исламским кредитам». Журнал банковского дела и финансов : 7.

- ^ Эль-Гамаль, Исламские финансы , 2006 : стр.20-1.

- ^ Хендерсон, А. (2009). «Регулирование финансовых услуг и продуктов, соответствующих шариату: подходы и проблемы» . Ин Хоршид, А. (ред.). Энциклопедия исламских финансов Euromoney (2-е изд.). Лондон. стр. 378.

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - ^ Хан, Что не так с исламской экономикой? , 2013 : с.326-7.

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.276, 277 18.1, 18.2

- ^ Балала, Маха-Ханаан (2011). Исламские финансы и право . Лондон и Нью-Йорк: IB Tauris.

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.278-9.

- ^ Перейти обратно: а б с д Икбал, Мунавар и Филип Молинье. 2005. Тридцать лет исламского банкинга: история, эффективность и перспективы. Нью-Йорк: Пэлгрейв Макмиллан. стр.136

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.324

- ^ Хан, Что не так с исламской экономикой? , 2013 : с.282, 18.6.6.

- ^ Стиансен, Э. (2004), К.М. Генри; и Р. Уилсон (ред.), Политика интересов. Исламские финансы в воскресенье 1977–2001 гг ., Эдинбург: Издательство Эдинбургского университета, стр. 163–4.

- ^ Перейти обратно: а б с Хан, Исламский банкинг в Пакистане , 2015 : стр.94.

- ^ Хан, Ф. «Насколько «исламским» является исламский банкинг?». Журнал экономического поведения и организации . 76 (3): 811.

- ^ Перейти обратно: а б Хан, Исламский банкинг в Пакистане , 2015 : стр. 105.

- ^ Перейти обратно: а б Хан, Исламский банкинг в Пакистане , 2015 : стр. 105-6.

- ^ 29-й годовой отчет ИБР 1424H (2003–2004 гг.), Джидда: Исламский банк развития, 2004 г.,

- ^ Исламский банк развития, 2007 г., 32-й годовой отчет ИБР, 1427H.

- ^ Хан, Исламский банкинг в Пакистане , 2015 : стр.95.

- ^ Хили, Патрик О. (7 августа 2005 г.). «Для мусульман кредиты на совесть» . Нью-Йорк Таймс . Нью-Йорк Таймс . Проверено 11 июня 2017 г.

- ^ Мораис, Р.К. (23 июля 2007 г.). «Не называйте это интересом» . Форбс : 132 . Проверено 11 июня 2017 г.

- ^ Хан, Исламский банкинг в Пакистане , 2015 : стр.102-3.

Книги и журнальные статьи

[ редактировать ]- Аюб, Мухаммед (2007). Понимание исламских финансов . Уайли .

- Эль-Гамаль, Махмуд А. (2006). Исламские финансы: право, экономика и практика (PDF) . Нью-Йорк, штат Нью-Йорк: Кембридж. ISBN 9780521864145 . Архивировано из оригинала (PDF) 03 апреля 2018 г. Проверено 11 марта 2017 г.

- Джамалдин, Фалил (2012). Исламские финансы для чайников . Джон Уайли и сыновья. ISBN 9781118233900 .

- Хан, Фейсал (22 декабря 2015 г.). Исламский банкинг в Пакистане: финансы, соответствующие шариату, и стремление сделать Пакистан более исламским . Рутледж. ISBN 9781317366539 . Проверено 9 февраля 2017 г.

- Хан, Мухаммад Акрам (2013). Что не так с исламской экономикой?: Анализ нынешнего состояния и повестки дня на будущее . Издательство Эдварда Элгара. ISBN 9781782544159 . Проверено 26 марта 2015 г.

- Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- Усмани, Мухаммад Таки (1998). Введение в исламские финансы (PDF) . Карачи. Архивировано из оригинала (PDF) 7 августа 2015 г.

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - Усмани, Мухаммад Таки (декабрь 1999 г.). Историческое решение по процентам, вынесенное Верховным судом Пакистана (PDF) . Карачи, Пакистан: albalalagh.net.

- Вард, Ибрагим (2000). Исламские финансы в мировой экономике . Эдинбург: Издательство Эдинбургского университета. ISBN 9780748627769 .