Мурабаха

| Часть серии о |

| Исламская юриспруденция ( фикх ) |

|---|

|

| Исламоведение |

Мурабаха , мурабаха или мурабаха ( арабское : مرابحة , производное от рибха, арабского : ربح , что означает «прибыль») изначально было термином фикха (исламской юриспруденции) для договора купли-продажи, в котором покупатель и продавец договариваются о наценке ». (прибыли) или « стоимости -плюс цена [1] за продаваемый товар(ы). [2] В последние десятилетия этот термин стал термином для очень распространенной формы исламского (т.е. « соответствующего шариату ») финансирования , при котором цена повышается в обмен на возможность покупателю платить в течение определенного периода времени — например, с ежемесячными платежами (контракт с отсрочкой платежа, известной как бай-муаджал ). Финансирование Мурабаха аналогично соглашению об аренде с выкупом в немусульманском мире, при котором посредник (например, банк-кредитор) сохраняет право собственности на продаваемый предмет до тех пор, пока кредит не будет выплачен полностью. [3] Существуют также исламские инвестиционные фонды и сукук (исламские облигации), которые используют мурабаха . контракты [4]

Целью мурабахи является финансирование покупки без выплаты процентов , что большинство мусульман (особенно большинство ученых) считают риба ( ростовщичество ) и, следовательно, харамом (запрещенным). [5] Мурабаха стала «самой распространенной» [5] или тип исламских финансов «по умолчанию». [6]

Правильная сделка мурабаха отличается от обычных займов с начислением процентов по нескольким причинам. Покупатель/заемщик платит продавцу/кредитору по согласованной более высокой цене; вместо процентных платежей продавец/кредитор получает религиозно допустимую «прибыль от продажи товаров». [5] [7] Продавец/финансист должен фактически вступить во владение товаром перед его продажей покупателю и принять на себя «любую ответственность за доставку дефектного товара». [8] Источники расходятся во мнениях относительно того, разрешено ли продавцу взимать дополнительную плату в случае просрочки платежа. [9] при этом некоторые авторы заявляют, что любые штрафы за просрочку платежа следует передавать на благотворительность, [10] [11] [12] или не взимается, если только покупатель «сознательно не отказался» произвести платеж. [8] Что касается размера наценки, контракты мурабаха «могут открыто использовать» риба процентные ставки , такие как LIBOR , «в качестве ориентира», практика, одобренная ученым Таки Усмани . [13] [Примечание 1]

Консервативные ученые, продвигающие исламские финансы, считают мурабаху «переходным шагом» к «истинному способу финансирования с разделением прибылей и убытков ». [16] и «слабый» [17] или «допустимо, но нежелательно» [18] форма финансирования, которая будет использоваться там, где разделение прибылей и убытков «нецелесообразно». [16] [19] Критики/скептики жалуются/отмечают, что на практике большинство операций « мурабаха » представляют собой просто денежные потоки между банками, брокерами и заемщиками, без покупки или продажи товаров; [20] что прибыль или наценка основаны на преобладающей процентной ставке, используемой при харамном кредитовании в немусульманском мире; [21] что «финансовые перспективы» исламского финансирования мурабаха и обычного долгового/займового финансирования «одинаковы», [22] как и большинство всего остального, кроме используемой терминологии. [23]

Религиозное оправдание

[ редактировать ]Хотя ортодоксальные исламские ученые выражают отсутствие энтузиазма по поводу мурабаха , сделок [24] называя их «не более чем вторым лучшим решением» ( Совет исламской идеологии ) [24] или «пограничная сделка» (исламский ученый Таки Усмани), [25] тем не менее, их защищают так, как это разрешено исламом.

По словам Таки Усмани, ссылка на разрешенную «торговлю» или «торговлю людьми» в Коране, аят 2:275: [26]

«... они говорят: «Торговля людьми (торговля) подобна ростовщичеству», [но] Бог разрешил торговлю людьми и запретил ростовщичество..»

относится к продажам в кредит, таким как мурабаха , «запрещенное ростовщичество» относится к взиманию дополнительной платы за просрочку платежа ( плата за просрочку платежа ), а «они» относится к немусульманам, которые не понимают, почему, если одному было разрешено, обоим нельзя: [27]

возражение неверных... заключалось в том, что когда они повышают цену на начальном этапе продажи, это не считается запрещенным, но когда покупатель не платит в установленный срок, и они требуют дополнительную сумму за предоставление ему В дальнейшем это называется «риба» и харам. Священный Коран ответил на это возражение словами: «Аллах разрешил продажу и запретил ростовщичество». [28]

Усмани утверждает, что, хотя некоторым людям может показаться, что предоставление покупателю большего времени для оплаты какого-либо продукта/товара (отсрочка платежа) в обмен на уплату более высокой цены фактически равносильно уплате процентов по кредиту, [29] это неправильно. Фактически, точно так же, как покупатель может платить больше за продукт/товар, если у продавца более чистый магазин или более вежливый персонал, так и покупатель может платить больше, если ему предоставлено больше времени для завершения оплаты за этот продукт или товар. [29] Когда это происходит, дополнительная плата, которую они платят, является не риба , а просто «вспомогательным фактором при определении цены». В таком случае, по словам Усмани, «цена зависит от товара, а не от денег» — и это разрешено в исламе. [30] Когда кредитная сделка совершается без покупки конкретного товара или продукта (т. е. кредит предоставляется с взиманием процентов), добавленная плата за отсрочку платежа взимается «только за время», и поэтому риба запрещается . [30] Однако, по словам другого пропагандиста исламских финансов - Фалила Джамалдина, - «платежи мурабаха представляют собой долг» и по этой причине не являются «обращаемыми или торгуемыми» в качестве инструментов исламского финансирования, что делает их (по словам Джамалдина) непопулярными среди инвесторов. [31]

Хадис также поддерживает использование сделок купли-продажи в кредит, таких как мурабаха . Другой ученый, М.Фарук, утверждает, что «хорошо известно и подтверждается многими хадисами, что Пророк заключал сделки покупки в кредит ( насиа ), а также что он заплатил больше, чем первоначальная сумма» в счет погашения долга. [32] [Примечание 2] [Примечание 3]

Усмани заявляет, что «эта позиция» принята «единогласно» «четырьмя [ суннитскими ] школами» исламского права и «большинством» мусульманских юристов. [25] Мурабаха и связанное с ней фиксированное финансирование были одобрены в ряде правительственных отчетов Исламской Республики Пакистан о том, как устранить проценты. [Примечание 4]

- Просрочка платежа

Усмани представляет теорию, объясняющую, почему продавцам разрешено взимать плату за предоставление кредита кредитору/покупателю, но они виновны в ростовщичестве при взимании платы за просрочку платежа. В истинной (нериба) сделке мурабаха (Усмани утверждает) «вся цена... направлена против товара, а не против денег», и поэтому «... как только цена фиксируется, она относится к товару, а не к деньгам». ко времени». Следовательно, «цена останется прежней и никогда не сможет быть увеличена продавцом». Если бы цена была «современной» (что запрещено), «она могла бы быть увеличена, если бы продавец предоставил… больше времени» для погашения, когда вексель просрочен. [34]

(Усмани и другие ученые-исламские финансисты [8] [35] Согласитесь, что невозможность наказать кредитора/покупателя за просрочку платежа привела к просрочке платежей по мурабахе и другим операциям исламского финансирования. Усмани заявляет, что «проблема» финансирования мурабаха заключается в том, что «если клиент не уплатит цену в установленный срок, цена не может быть увеличена». [36] По словам одного источника (Муштак Паркер), исламские финансовые институты «давно пытались решить проблему задержек платежей или дефолтов, но до сих пор не существует универсального консенсуса в разных юрисдикциях по этому поводу». [35] )

Исламские финансы, использование, вариации

[ редактировать ]- Ограничения использования в фикхе

В своем «Докладе об устранении процентов из экономики» 1980 г. [37] Совет исламской идеологии Пакистана заявил, что мурабаха должна

- предприниматься только тогда, когда заемщик хочет взять взаймы для покупки какого-либо предмета

- должен включать

- товар затем продается покупателю посредством действительной продажи; [38]

- использоваться в «минимальной степени» и

- только в тех случаях, когда разделение прибылей и убытков практически невозможно. [38]

Мураваха - это один из трех типов баю-аль-амана (фидуциарная продажа), требующий «честного объявления стоимости». (Два других типа — это таулия — продажа по себестоимости и вадиа — продажа с установленным убытком.)

По словам Таки Усмани, «в исключительных случаях» исламский банк или финансовое учреждение может одолжить клиенту наличные для мурабаха, но в этом случае клиент действует как агент банка при покупке товара, который нуждается в финансировании.

[Там, где прямая покупка у поставщика по какой-либо причине невозможна, также допускается, чтобы он сделал клиента своим агентом для покупки товара от его имени. В этом случае клиент сначала покупает товар от имени своего финансиста и вступает во владение им как таковым. После этого он покупает товар у финансиста по отсроченной цене. [39]

Идея о том, что продавец не может использовать мурабаху, если практически осуществимы способы финансирования с участием в прибылях, такие как мудараба или мушарака , поддерживается другими учеными, помимо членов Совета исламской идеологии . [16] [19]

- Ограничения использования на практике

Но они сопряжены с риском потерь, а способы финансирования с участием в прибыли не могут гарантировать банкам доход. Мурабаха с фиксированной маржой предлагает продавцу (т.е. банку/финансисту) более предсказуемый поток дохода. По одной из оценок, 80% исламского кредитования осуществляется по принципу мурабаха . [40] М. Кабир Хасан сообщает, что счета мурабаха весьма прибыльны. По состоянию на 2005 год «средняя эффективность затрат» для мурабаха составляла «74%, тогда как средняя эффективность прибыли» еще выше - 84%. Хасан утверждает: «Хотя исламские банки менее эффективны в сдерживании затрат, они, как правило, эффективны в получении прибыли». [41]

Исламский банкир и писатель Харрис Ирфан пишет, что использование мурабаха «настолько отклонилось от своего первоначального предназначения, что стало единственным наиболее распространенным методом финансирования межбанковской ликвидности и корпоративных кредитов в индустрии исламских финансов». [42] Ряд экономистов отметили доминирование мурабахи в исламских финансах, несмотря на ее теологическую неполноценность по сравнению с разделением прибылей и убытков. [43] [44] [45] Для описания этого один ученый придумал термин « синдром мурабаха ». [46]

Порядок учета мурабаха, а также его раскрытие и представление в финансовой отчетности варьируется от банка к банку. Если точная стоимость предмета(ов) не может быть установлена или не установлена, они продаются на основе мусавама (торга). [5] Разные банки используют этот инструмент в разных соотношениях. Обычно банки используют мурабаху при финансировании активов, недвижимости, микрофинансировании и импорте-экспорте товаров. [47] Международный валютный фонд сообщает, что транзакции Мурабаха «широко используются для финансирования международной торговли, а также для межбанковского финансирования и управления ликвидностью посредством многоэтапной транзакции, известной как таваррук, часто с использованием товаров, торгуемых на Лондонской бирже металлов» (LME). [8]

Базовая сделка мурабаха представляет собой покупку по принципу «издержки плюс прибыль», при которой товар, приобретаемый банком, является тем, что хочет клиент, но у него нет наличных денег для прямой покупки. [48] Однако существуют и другие операции мурабаха , когда клиент хочет/нуждается в наличных, а продукт/товар, который покупает банк, является средством для достижения цели. (Тем самым нарушая требование, сформулированное Усмани и другими.)

Вариации

[ редактировать ]Помимо использования исламскими банками, контракты мурабаха использовались исламскими инвестиционными фондами (такими как SHUAA Capital из Саудовской Аравии и Al Bilad Investment Company), [4] и сукук (также называемые исламскими облигациями) (примером может служить сукук 2005 года, выпущенный сукук Arcapita Bank в 2005 году). [4]

Бэй битхаман аджил

[ редактировать ](Также называется Бай муаджал [49] сокращенно BBA и известна как продажа в кредит или продажа с отсрочкой платежа). Сообщается, что наиболее популярным способом исламского финансирования является мурабаха по принципу «затраты плюс» при продаже в кредит ( Bay bithaman 'ajil ) с «дополнительным обязательным обещанием клиенту приобрести недвижимость, что воспроизводит кредитование под залог в соответствии с шариатом». ." Концепция была разработана Сами Хумудом, и вскоре после того, как она стала популярной, в конце 1970-х годов исламский банкинг начал бурный рост. [50]

Другой источник (юридическая фирма Skrine) проводит различие между банковскими продуктами Murabahah и Bay'bithaman'ajil (BBA), заявляя, что в BBA раскрытие себестоимости финансируемого объекта не является условием контракта. [51]

Один из вариантов мурабаха (известный как «Мурабаха заказчику» согласно Мухаммаду Тайябу Разе) позволяет клиенту выступать в качестве «агента» банка, так что клиент покупает продукт, используя заемные средства банка. [39] Затем клиент погашает банку аналогично кредиту наличными. Хотя это не является «предпочтительным» с точки зрения шариата, это позволяет избежать дополнительных затрат и проблем, связанных с отсутствием у финансового учреждения опыта для определения точного или лучшего продукта или способности договориться о хорошей цене. [52]

Бай аль-Ина

[ редактировать ](Также Бэй аль-Инах ). Эта простая форма мурабаха предполагает, что исламский банк покупает у клиента какой-либо объект (например, дом или автомобиль) за наличные, а затем продает этот объект обратно покупателю по более высокой цене с отсрочкой платежа с течением времени. Теперь у клиента есть наличные, и со временем он будет возвращать банку большую сумму денег. Это сходство с обычным кредитом привело к тому, что бай аль-ина подвергся критике как уловка для получения кредита наличными, погашаемого с процентами. [53] Он использовался рядом современных исламских финансовых институтов, несмотря на осуждение юристов, но в последние годы, по словам Харриса Ирфана, его использование «очень ограничено». [54]

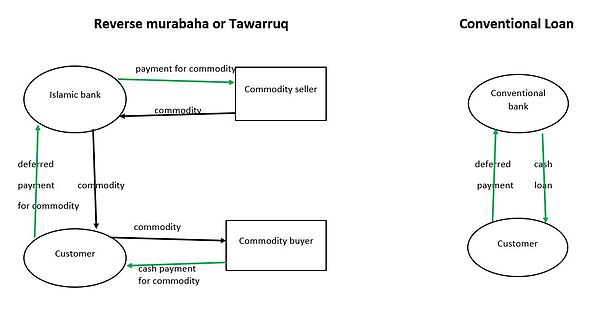

Бай аль-Таваррук

[ редактировать ]

Таваррук (также называемый «обратной мурабахой »). [14] а иногда и "товарная мурабаха" ) [55] также позволяет клиенту банка брать наличные вместо финансирования покупки, [56] и также подвергся критике со стороны некоторых юристов. [57] В отличие от бай аль-ина, в нем помимо покупателя участвует еще одна сторона — исламский банк и продавец товара. В Таварруке покупатель покупает определенное количество товара (товар, который не является «средством обмена» или запрещен в риба аль-фадле, например золото, серебро, пшеница, ячмень, соль и т. д.) [14] от банка с выплатой частями в течение определенного периода времени и продажей этого товара на спотовом рынке (покупатель товара является дополнительной стороной) за наличные. [54] [58] [59] (Купля-продажа товаров обычно осуществляется банком от имени клиента. [14] так что, по словам одного исследователя, «все, что переходит из рук в руки, — это подписание и последующая передача документов обратно». [56] Примером может служить покупка меди на сумму 10 000 долларов США в кредит за 12 000 долларов США с выплатой в течение двух лет и немедленная продажа этой меди третьему спотовому покупателю за 10 000 долларов США наличными. По сравнению с кредитом наличными, за покупку и продажу товаров взимаются дополнительные комиссии, но дополнительные 2000 долларов считаются «прибылью», а не «процентами», и поэтому, не являются харамом по мнению сторонников, .

По словам исламского банкира Харриса Ирфана, это осложнение «не убедило большинство ученых в том, что эта серия транзакций действительна в шариате». [60] [Примечание 5] Поскольку покупка и продажа товаров в Таварруке не имела никакой функциональной цели, банки/финансисты испытывают сильное искушение отказаться от нее. Исламские ученые заметили, что, хотя были «транзакции таваррук на основе товаров на миллиарды долларов», не было соответствующей стоимости продаваемых товаров. [62] МВФ заявляет, что « таваррук вызвал споры среди ученых шариата из-за отклонения его использования от духа исламских финансов». [8] Но некоторые видные ученые терпят товарную мурабаху «ради роста индустрии [исламских финансов]». [6] Ирфан заявляет, что (по крайней мере, по состоянию на 2015 год) шариатские советы некоторых банков (таких как Исламский банк Абу-Даби ) заняли позицию против Таваррука и «рассматривали «более чистые» формы финансирования» (такие как мудараба ). [63] Чтобы «противостоять очевидному нарушению духа запрета на ростовщичество», некоторые банки потребовали усложнения (и расходов) двух дополнительных товарных брокеров в дополнение к клиенту и финансисту. [56] [64]

С другой стороны, Фалил Джамалдин утверждает, что «товарная мурабаха » заключается в контрактах. [55] используются для финансирования краткосрочных требований ликвидности для исламских межбанковских операций, [55] [65] хотя они не могут использовать золото, серебро, ячмень, соль, пшеницу или финики в качестве товаров. [66] поскольку это запрещено Риба аль-Фадлем . По данным Джамалдина, среди исламских банков, использующих Tawarruq (по состоянию на 2012 год), можно назвать United Arab Bank, QNB Al исламский, Standard Chartered из Объединенных Арабских Эмиратов и Bank Muaamalat из Малайзии. [14]

Юридический статус

[ редактировать ]Соединенные Штаты

[ редактировать ]В Соединенных Штатах Управление денежного контролера , которое регулирует банки, имеющие национальную лицензию, разрешило мурабаху :

Разъяснительное письмо № 867. Ноябрь 1999 года... На современном финансовом рынке кредитование принимает множество форм. ... предложения по финансированию мурабаха функционально эквивалентны или являются логическим продолжением кредитования под залог недвижимости и финансирования инвентаря и оборудования, деятельности, которая является частью банковского бизнеса. [67] [68]

Проблемы и критика

[ редактировать ]Ортодоксальные исламские ученые, такие как Таки Усмани, подчеркивают, что мураваха должна использоваться только в качестве крайней меры, когда инструменты разделения прибылей и убытков недоступны. [25] Сам Усмани описывает мурабаху как «пограничную сделку» с «очень тонкими границами» по сравнению с процентной ссудой, как «подверженную неправильному использованию» и «не идеальный способ финансирования». [25] Он сетует на то, что

Многие учреждения, финансирующие посредством мурабаха, определяют свою прибыль или надбавку на основе текущей процентной ставки, в основном используя LIBOR (межбанковская предлагаемая ставка в Лондоне) в качестве критерия. [21]

Другой пионер, Мохаммад Наджатуалла Сиддики , посетовал, что «в результате перенаправления большей части своих средств на мурабаху исламские финансовые учреждения могут не справиться с ожидаемой ролью по мобилизации ресурсов для развития стран и сообществ, которым они служат». [69] и даже вызвать «кризис идентичности исламского финансового движения». [70] [Примечание 6]

Некоторые мусульмане (среди прочих, Ракаан Каяли) жалуются, что мурабаха не устраняет проценты, поскольку гарантирует себе размер получаемой прибыли. [23] и таким образом представляет собой хиял или юридическую «хитрость», направленную на противодействие намерениям шариата. [54] Халид Захир считает это примером того, как два классических контракта, соответствующих шариату ( Мурабаха и Бай Муаджал ), могут быть объединены для формирования контракта, который не соответствует требованиям шариата. [74]

Неортодоксальные критики муравахи нашли различие в установлении цены «по отношению к товару» и «по отношению к деньгам» - причем первое разрешено, а второе запрещено, поскольку «деньги не имеют внутренней полезности» - абстрактным или подозрительным. [75] По словам Эль-Гамаля, это назвали «просто неэффективным кредитованием». [61] [Примечание 7] Однако критика сделки в первую очередь была направлена против ее применения.Критики жалуются, что в большинстве реальных сделок мурабаха товары никогда не переходят из рук в руки (товар никогда не появляется на балансе банка). [6] а иногда товаров вообще нет, а есть только денежные потоки между банками, брокерами и заемщиками. Часто товар совершенно не имеет отношения к бизнесу заемщика, и в мире не существует даже достаточного количества соответствующих товаров для учета всех происходящих транзакций. [20] Фрэнк Фогель и Сэмюэл Хейс также отмечают многомиллиардные сделки мурабаха в Лондоне, «популярные на протяжении многих лет», где «многие сомневаются, что банки действительно принимают на себя владение, даже конструктивно, запасами». [Примечание 8]

Исламский банкир Ирфан сетует на то, что «не только денежный рынок мурабаха недостаточно развит и неликвиден, но и само его соответствие шариату стало подвергаться сомнению», часто со стороны исламских ученых, не известных своей строгостью. [63]

Неджатулла Сиддики предупредил исламское банковское сообщество, что предполагаемая разница между способами финансирования, основанными на мурабахе , бай саламе и обычных кредитах, даже меньше, чем кажется:

Говорят, что некоторые из этих способов финансирования содержат некоторые элементы риска, но все эти риски поддаются страхованию и фактически застрахованы от них. Неопределенность или риск, которому подвергается финансируемый таким образом бизнес, полностью передается другой стороне. Финансовая система, построенная исключительно на этих способах финансирования, вряд ли может претендовать на превосходство над системой, основанной на процентах, с точки зрения справедливости, эффективности, стабильности и роста. [79]

Пакистана Примерно в 1999 году Федеральный шариатский суд постановил, что «система наценок… популярная» среди банков Пакистана противоречит исламским предписаниям. [28] Усмани отметил (как и жалобы, приведенные выше), что пакистанские банки не выполнили надлежащие требования мурабаха – фактически не покупали товар или не покупали товар, «уже принадлежащий клиенту». [80]

- Просрочка платежа

В то время как в традиционных финансах просроченные платежи/просроченные кредиты не поощряются накоплением процентов, в исламских финансах контроль и управление просроченными счетами стали «неприятными проблемами», по словам Мухаммада Акран Хана. [81] Другие согласны, что это проблема. [35] [36] [Примечание 9] По словам Ибрагима Варде,

Исламские банки сталкиваются с серьезной проблемой просроченных платежей, не говоря уже о прямых дефолтах, поскольку некоторые люди пользуются всеми отсрочивающими правовыми и религиозными приемами... В большинстве исламских стран установлены различные формы штрафов и штрафов за просрочку платежа только для того, чтобы быть объявлены вне закона или считаться неисполнимыми. В частности, пени за просрочку платежа приравниваются к рибе. В результате «должники знают, что они могут платить исламским банкам в последнюю очередь, поскольку это не требует никаких затрат». [81] [83]

Вард также жалуется, что

«Многие бизнесмены, взявшие в долг большие суммы денег на длительный период времени, воспользовались возможностью Исламизация, чтобы покончить с накопленными процентами по их долгу, выплачивая только основную сумму - обычно ничтожную сумму, если принять во внимание годы двузначной инфляции. [81] [83]

Некоторые предложения по решению проблемы включают в себя наказание правительством или центральным банком неплательщиков, «лишая их» возможности пользоваться «любыми финансовыми учреждениями» до тех пор, пока они не заплатят (Таки Усмани во « Введении в исламские финансы ») – хотя для этого потребуется полностью исламизированное общество. [36] Собирая пени за просрочку платежа, но жертвуя их на благотворительность, [10] [11] [12] Сбор пени за просрочку платежа осуществляется только в том случае, если покупатель «намеренно отказался произвести платеж». [Примечание 10]

- Дополнительные расходы

Поскольку финансирование мурабаха представляет собой финансирование, «основанное на активах» (и должно быть таким, чтобы избежать ростовщичества согласно ортодоксальному исламскому мышлению), оно требует от финансистов покупать и продавать недвижимость. Но нормативно-правовая база в большинстве стран запрещает финансовым посредникам, таким как банки, «владеть недвижимостью или торговать ею» (по словам ученого Махмуда Эль-Гамаля). [84] Более того, когда финансист владеет правом собственности на продаваемую собственность, оно может быть потеряно, «если на финансиста подадут в суд, он проиграет и объявит о банкротстве», и это может произойти, когда клиент выплатил большую часть / почти всю цену продукта / собственности. Чтобы избежать этих опасностей, SPV ( транспортные средства специального назначения создаются ), которые владеют правом собственности на имущество, а также «выступают сторонами различных соглашений относительно обязательств по ремонту и страхованию», как того требуют исламские юристы. Однако SPV влекут за собой дополнительные расходы, которые обычно не покрываются традиционным финансированием. [84]

- Пример Мураваха

Пример контракта мурабаха : Адам обращается в банк Мурабаха с просьбой профинансировать покупку автомобиля стоимостью 10 000 долларов у компании «Cars-Only-Automobiles». Банк соглашается купить автомобиль у компании «Cash-Only-Automobiles» за 10 000 долларов, а затем продать его Адаму за 12 000 долларов, которые Адам должен выплатить равными долями в течение следующих двух лет.

Хотя стоимость для Адама примерно равна стоимости кредита под 10% в год, банк Мурабаха, использующий эту транзакцию, утверждает, что она другая, поскольку сумма, которую Адам должен, фиксирована и не увеличивается, если он просрочил платеж. Следовательно, финансирование – это продажа с целью получения прибыли, а не риба .

Еще один аргумент в пользу того, что мурахаба соответствует шариату, заключается в том, что она состоит из двух транзакций, обе из которых халяльны (разрешены):

Покупка автомобиля за 10 000 долларов и продажа его за 12 000 долларов разрешены Исламом.

Оформление покупки с отсрочкой платежа также разрешено Исламом.

Однако здесь не упоминается тот факт, что тот же автомобиль, который продается за 12 000 долларов США с отсрочкой платежа, продается за 10 000 долларов США за наличный расчет. Итак, у Адама есть два варианта:

- «Автомобили только за наличные» продадут ему машину за 10 000 долларов, но не хотят ждать, чтобы получить полную цену.

- Банк Мурабаха продаст ему машину за 12 000 долларов и готов подождать два года, чтобы получить полную стоимость.

Решение Адама приобрести автомобиль в банке Мурабаха отражает его желание не платить полную стоимость автомобиля сегодня. Другими словами, он предпочитает заплатить часть цены сегодня, а остальное остаться в долгу.

Банк Мурабаха соглашается, что Адам должен ему оплатить стоимость его автомобиля в обмен на то, что сумма, которую он должен, на 2000 долларов больше, чем цена автомобиля сегодня.

Взимал ли банк с Адама заранее определенную прибыль за использование своих денег [процентов]? Да. Банк взимал 2000 долларов в обмен на то, что Адам использовал эти 10 000 долларов на покупку автомобиля.

Тот факт, что никакие штрафы не начисляются, если Адам просрочит платеж, просто означает, что сумма процентов по контракту мурабаха фиксирована на уровне 2000 долларов. [23] Это равносильно хиалу или юридической «хитрости», направленной на противодействие намерениям шариата. [54]

См. также

[ редактировать ]- Исламский банкинг и финансы

- Разделение прибылей и убытков

- Исламские финансовые продукты, услуги и контракты

- Шариат и торговля ценными бумагами

- Муамалат

- FINCA Афганистан соответствующая требованиям Мураваха . , микрофинансовая организация (МФО),

Ссылки

[ редактировать ]Примечания

[ редактировать ]- ^ Фалил Джамалдин настаивает на том, что использование LIBOR в качестве ориентира «не означает, что исламские банки взимают процентную ставку; они просто получают руководство» от этой процентной ставки. Кроме того, в конце 2011 года была разработана исламская межбанковская ставка (IIBR), которая должна «облегчить этот источник разногласий». [14] (см. также «Исламскую межбанковскую ставку Thomson Reuters» — IIBR. Действительно ли это важный шаг вперед для аутентичности исламских финансов?») [15]

- ^ Сахих аль-Бухари, Том. 3, #282, Передано [Аиша: «Пророк купил зерно у еврея в кредит и заложил ему свои железные доспехи». (иштара та[аман мин йахуди ила аджалин ва рахнаху дир[ан мин хадид; в аль-Бухари, том 3, №309 хадис передается с насией вместо аджала)

- ^ Сахих аль-Бухари, Том. 3, № 579, Передал Джабир бин [Абдулла: «Я пошел к Пророку, когда он был в мечети. (Мис[ар думает, что Джабир ушел до полудня.) После того, как Пророк велел мне помолиться в два рака[аха, он вернул мне долг, который был мне должен, и дал мне дополнительную сумму».

- ^

- «Первый всеобъемлющий доклад в этом отношении был представлен Советом исламской идеологии в 1980 году.

- «Вторым отчетом был отчет Комиссии по исламизации экономики, созданной в соответствии с Законом о шариате. Эта комиссия представила свой всеобъемлющий отчет правительству в 1991 году.

- «Наконец, та же Комиссия была воссоздана под председательством Раджи Зафарула Хака, который представил свой окончательный отчет в августе 1997 года». [33]

- ^ «...юристы большинства школ запретили эту сделку [таваррук],который принимает форму нескольких действительных продаж, но не приносит желаемого содержанияисламского права». [61]

- ^ МО Фарук, [71] цитируя М. Икбала и П. Молинье [72] цитирую М.Н. Сиддики [73]

- ^ Доктор Юсуф Аль-Кардави, который называл себя одним из первых сторонников исламского банкинга, недавно довольно резко раскритиковал многие события в отрасли. Он особенно критически относился к таварруку, который является естественным продолжением традиционного финансирования мурабаха; ср. [76]

- ^ «Ряд ученых недавно выразили сомнение в приемлемости одной из наиболее широко используемых форм исламского финансирования: типа торгового финансирования Мурабаха, практикуемого в Лондоне. Эти инвесторы и известные транснациональные корпорации ищут самые дешевые кредиты для оборотного капитала. Хотя эти многомиллиардные контракты были популярны в течение многих лет, многие сомневаются, что банки действительно принимают на себя владение, даже конструктивно, запасами, что является ключевым условием религиозно приемлемого мурабаха. Без владения эти соглашения осуждаются как не более чем краткосрочные. Обычные срочные кредиты с заранее определенной процентной ставкой, включенной в цену, по которой заемщик выкупает запасы. Эти «синтетические» сделки мурабаха неприемлемы для набожных мусульман, и, соответственно, в настоящее время наблюдается движение в сторону отказа от инвестиций мурабаха всех типов. - Банк «Раджи», «Аль-Барака» и правительство Судана входят в число учреждений, которые пообещали постепенно отказаться от сделок мурабаха. Такое развитие событий создает трудности: поскольку сейчас действует исламский банкинг, торговое финансирование мурабаха является незаменимым инструментом. [77] [78]

- ^ Ресурсный центр исламских банкиров также заявляет, что «в течение долгого времени исламские банки подвергались злоупотреблениям со стороны неплатежеспособных клиентов из-за низких штрафов за просрочку платежей». [82]

- ^ Мумтаз Хусейн, Асгар Шахморади, Рима Тюрк, пишут для МВФ. [8]

Цитаты

[ редактировать ]- ^ Ирфан, Харрис (2015). Небесные банкиры . Не обращайте внимания на прессу. п. 135.

- ^ Усмани, Таки (1998). Введение в исламские финансы . С указанием авторства Creative Commons — без производных работ 3.0. п. 65 . Проверено 4 августа 2015 г.

- ^ «Мурабаха» . Инвестопедия . Проверено 3 августа 2015 г.

- ↑ Перейти обратно: Перейти обратно: а б с Джамалдин, Исламские финансы для чайников , 2012 : 188-9, 220-1.

- ↑ Перейти обратно: Перейти обратно: а б с д Исламские финансы: инструменты и рынки . Издательство Блумсбери. 2010. с. 131. ИСБН 9781849300391 . Проверено 4 августа 2015 г.

- ↑ Перейти обратно: Перейти обратно: а б с Ирфан, Харрис (2015). Небесные банкиры . Не обращайте внимания на прессу. п. 139.

- ^ «Простое введение в исламскую ипотеку» . 14 мая 2015 г.

- ↑ Перейти обратно: Перейти обратно: а б с д и ж Хусейн, Мумтаз; Шахморади, Асгар; Тюрк, Рима (июнь 2015 г.). Рабочий документ МВФ, Обзор исламских финансов (PDF) . п. 8 . Проверено 9 июля 2016 г.

- ^ «Платежи за просрочку платежа для исламских финансовых учреждений» . Исламские банкиры: Ресурсный центр . 11 июня 2014 года . Проверено 9 июля 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б Виссер, Ганс, изд. (январь 2009 г.). «4.4 Исламское договорное право» . Исламские финансы: принципы и практика . Эдвард Элгар. п. 77. ИСБН 9781848449473 . Проверено 9 июля 2016 г.

Однако преобладающая позиция, по-видимому, заключается в том, что кредиторы могут налагать штрафы за просрочку платежей, которые должны быть пожертвованы кредитором или непосредственно клиентом на благотворительность, но при этом фиксированная плата должна быть выплачена кредитору в качестве пожертвования. Компенсация затрат на сбор также приемлема для многих факихов.

- ↑ Перейти обратно: Перейти обратно: а б Кеттелл, Брайан (2011). Учебное пособие по исламскому банкингу и финансам: пошаговые упражнения в помощь вам… Уайли. п. 38. ISBN 9781119990628 . Проверено 9 июля 2016 г.

Банк может наложить штрафы за просрочку платежа только в том случае, если согласится «очистить» их, пожертвовав на благотворительность.

- ↑ Перейти обратно: Перейти обратно: а б «Часто задаваемые вопросы и задайте вопрос. Допустимо ли исламскому банку налагать штраф за просрочку платежа?» . аль-Юср . Проверено 9 июля 2016 г.

- ^ Виссер, Ганс (2013). Исламские финансы: принципы и практика (второе изд.). Издательство Элгар. п. 66. ИСБН 9781781001745 . Проверено 7 декабря 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б с д и Джамалдин, Исламские финансы для чайников , 2012 : 156.

- ^ «Исламская межбанковская базовая ставка» Thomson Reuters — IIBR. Действительно ли это важный шаг вперед для аутентичности исламских финансов?» . Исламские рынки . Проверено 15 апреля 2018 г.

- ↑ Перейти обратно: Перейти обратно: а б с Ирфан, Харрис (2015). Небесные банкиры . Не обращайте внимания на прессу. п. 136.

- ^ Сиддики, Миннесота (2002). Диалог в исламской экономике . Исламабад: Институт политических исследований. п. 175.

- ^ Фарук, Уравнение интересов риба и ислам , 2005 : стр.35-6.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Таки (1998). Введение в исламские финансы . С указанием авторства Creative Commons — без производных работ 3.0. п. 107 . Проверено 4 августа 2015 г.

Следовательно, ее [ мурабаху ] не следует рассматривать ни как идеальный исламский способ финансирования, ни как универсальный инструмент для всех видов финансирования. Его следует рассматривать как переходный шаг к идеальной исламской системе финансирования, основанной на мушараке или мударабе .

- ↑ Перейти обратно: Перейти обратно: а б «Неправильное использование мурабаха вредит промышленности» . Арабский бизнес. 1 февраля 2008 г.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Таки (1998). Введение в исламские финансы . С указанием авторства Creative Commons — без производных работ 3.0. п. 81 . Проверено 4 августа 2015 г.

- ^ Финансирование Мурабахи против кредитования под проценты | Кази Ирфан | 22 июля 2008 г. | Сеть исследований социальных наук

- ↑ Перейти обратно: Перейти обратно: а б с Каяли, Ракаан (11 марта 2015 г.). «Мурабаха: халяль или харам?» . Практические исламские финансы .

- ↑ Перейти обратно: Перейти обратно: а б «Разрешено ли взимать дополнительную плату за продажу в кредит (Мурабаха)?» . Халид Захир . Проверено 31 августа 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б с д Усмани, Историческое решение по процентам , 1999 г .: п. 227.

- ^ «Сура Аль-Бакара [2:275]» . Сура «Аль-Бакара» [2:275] . Проверено 11 апреля 2018 г.

- ^ Усмани, Историческое решение по процентам , 1999 г .: пункты 50, 51, 219.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Историческое решение по процентам , 1999 г .: п. 219.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Историческое решение по процентам , 1999 г .: п. 223.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Историческое решение по процентам , 1999 г .: п. 225.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 220

- ^ Фарук, Риба, Интерес и шесть хадисов , 2009 : стр.112.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 228.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 224.

- ↑ Перейти обратно: Перейти обратно: а б с ПАРКЕР, МУШТАК (5 июля 2010 г.). «Задержки и неплатежи» . Арабские новости . Проверено 2 декабря 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б с Усмани, Введение в исламские финансы , 1998 : стр.91.

- ^ Али, Мухаммад Акиб. «Корни и развитие исламского банкинга в мире и в Пакистане» (PDF) . Материалы - Куала-Лумпурская международная конференция по бизнесу, экономике и праву 7, Vol. 1, 15–16 августа 2015 г .: 122. ISBN. 978-967-11350-6-8 . Проверено 22 сентября 2017 г.

- ↑ Перейти обратно: Перейти обратно: а б с д и Усмани, Историческое решение по процентам , 1999 г .: п. 190.

- ↑ Перейти обратно: Перейти обратно: а б Усмани, Введение в исламские финансы , 1998 : стр.73.

- ^ Халтом, Рене. «Econ Focus. Исламский банкинг, американское регулирование (второй квартал 2014 г.)» . Федеральный резервный банк Ричмонда . Проверено 26 августа 2015 г.

- ^ М. Кабир Хасан. «Стоимость, прибыль и X-эффективность исламских банков», 12-я ежегодная конференция форума экономических исследований, Египет, 19–21 декабря 2005 г.

- ^ Ирфан, Харрис (2015). Небесные банкиры: внутри скрытого мира исламских финансов . Литтл, Группа Брауновой книги. п. 135. ИСБН 9781472105066 . Проверено 28 октября 2015 г.

- ^ Икбал, Мунавар и Филип Молинье. 2005. Тридцать лет исламского банкинга: история, эффективность и перспективы. Нью-Йорк: Пэлгрейв Макмиллан.

- ^ Куран, Тимур. 2004. Ислам и мамона: экономические трудности исламизма . Принстон, Нью-Джерси; Издательство Принстонского университета

- ^ Льюис, М.К. и Л.М. аль-Гауд, 2001. Исламский банкинг . Челтнем, Великобритания и Нортгемптон, Массачусетс, США: Эдвард Элгар

- ^ Юсеф, Т.М. 2004. Синдром мурабаха в исламских финансах: законы, институты и политика. В «Политике исламских финансов», под ред. CM Генри и Родни Уилсон. Эдинбург: Издательство Эдинбургского университета

- ^ «Правительство Пакистана: Комиссия по ценным бумагам и биржам Пакистана» (PDF) . Архивировано из оригинала (PDF) 2 октября 2006 года . Проверено 10 октября 2006 г.

- ^ «СОВЕРШАЙТЕ ЗАКУПКИ ПО КОНТРАКТАМ ЗАТРАТЫ ПЛЮС ПРИБЫЛЬ (МУРАБАХА)» . dummies.com . Проверено 21 сентября 2016 г.

- ^ «ТОРГОВОЕ ФИНАНСИРОВАНИЕ МУРАБАХА (ПРОДАЖА ЗА СЕТИ ПЛЮС)» (PDF) . Проверено 15 августа 2017 г.

- ^ Эль-Гамаль, Исламские финансы , 2006 : стр.18.

- ^ Иса, Азрина Мохд. «Исламские финансовые контракты и продукты» . Скрин . Проверено 16 августа 2017 г.

- ^ Раза, Мухаммад Тайяб. «Мурабаха Финанс» . Исламский банкинг – ABN AMRO (Пакистан) Лимитед . Проверено 21 сентября 2017 г.

- ^ «Глоссарий финансовых терминов – Б» . Институт исламского банкинга и страхования . Архивировано из оригинала 29 августа 2015 года . Проверено 21 сентября 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б с д Ирфан, Харрис (2015). Небесные банкиры: внутри скрытого мира исламских финансов . Не обращайте внимания на прессу. п. 137.

- ↑ Перейти обратно: Перейти обратно: а б с Дусуки, Асыраф Вайди (ок. 2007 г.). «Программа товарного мурабаха (CMP): инновационный подход к управлению ликвидностью». Журнал исламской экономики, банковского дела и финансов : 12.

- ↑ Перейти обратно: Перейти обратно: а б с Хан, Исламский банкинг в Пакистане , 2015 : стр.93.

- ^ Бакир, Мохаммад Мажд (11 января 2014 г.). «Исламские финансы | В чем разница между Бай аль-Таварруком и Бай аль-Инах?» . Investment-and-finance.net . Проверено 16 августа 2017 г.

- ^ «В чем разница Бай аль-Таваррук и Бай аль-Инах?» . Инвестиции и финансы . 11 января 2014 года . Проверено 9 июля 2016 г.

- ^ «Фикх Муамалат. Бай ат-Таваррук» . scribd.com . Технологический университет Мары . Проверено 21 сентября 2016 г.

- ^ Ирфан, Харрис (2015). Небесные банкиры: внутри скрытого мира исламских финансов . Не обращайте внимания на прессу. п. 138.

- ↑ Перейти обратно: Перейти обратно: а б Эль-Гамаль, Исламские финансы , 2006 : стр.63.

- ^ «Определение таваррука ft.com/lexicon» . Файнэншл Таймс . Архивировано из оригинала 11 сентября 2015 года . Проверено 9 августа 2015 г.

- ↑ Перейти обратно: Перейти обратно: а б Ирфан, Харрис (2015). Небесные банкиры: внутри скрытого мира исламских финансов . Не обращайте внимания на прессу. п. 226.

- ^ «Презентация Ибрагима Варда, Группа по исламским финансам: банкротство, финансовые трудности и реструктуризация долга, Семинар по исламским финансам, Гарвардская школа права» . 26 сентября 2011 года . Проверено 6 июня 2017 г.

- ^ «Программа Товарного Мурабаха» . iimm.bnm.gov.my.

- ^ Джамалдин, Исламские финансы для чайников , 2012 : 155

- ^ «Разъяснительное письмо № 867. 12 USC 24 (7). 12 USC 29» (PDF) . .occ.gov . Контролер денежного обращения. Администратор национальных банков. Ноябрь 1999 года.

- ^ Эль-Гамаль, Исламские финансы , 2006 : стр.15.

- ^ СИДДИКИ, Мохаммад Неджатулла (2004). Риба, банковский процент и обоснование его запрета (PDF) . Серия исследований «Посещение ученых». Исламский банк развития. п. 75 . Проверено 26 ноября 2017 г. .

- ^ Сиддики, Мухаммад Неджатулла (1988). Ариф, Мохамед (ред.). Исламский банкинг в Юго-Восточной Азии: Ислам и экономическое развитие ... Институт исследований Юго-Восточной Азии. п. 56. ИСБН 9789971988982 . Проверено 21 декабря 2017 г.

- ^ Фарук, Уравнение интересов риба и ислам , 2005 : стр.35

- ^ Мунавар ИКБАЛ и Филип Молинье. Тридцать лет исламского банкинга: история, эффективность и перспективы , [Palgrave, 2005], с. 125

- ^ Мохаммад Неджатулла СИДДИКИ. Проблемы исламского банкинга , [Лестер: Исламский фонд, Великобритания, 1983]

- ^ Захир, Халид. «Является ли исламский банкинг на самом деле исламским?» . Проверено 21 сентября 2017 г.

- ^ Усмани, Историческое решение по процентам , 1999 : параграф 224-5.

- ^ Карадави [ мертвая ссылка ]

- ^ Фрэнк ФОГЕЛЬ и Сэмюэл Хейс, III. Исламское право и финансы: религия, риск и доход [Гаага: Kluwer Law International, 1998], стр. 8-9.

- ^ Фарук, Уравнение интересов риба и ислам , 2005 : стр.19

- ^ Мохаммад Неджатулла СИДДИКИ. Проблемы исламского банкинга [Лестер: Исламский фонд, Великобритания, 1983, стр. 52.

- ↑ Усмани, Историческое решение по процентам , 1999 г .: п. 191.

- ↑ Перейти обратно: Перейти обратно: а б с Хан, Что не так с исламской экономикой? , 2013 : с.207-8.

- ^ «Платежи за просрочку платежа для исламских финансовых учреждений» . Исламские банкиры: Ресурсный центр . 11 июня 2014 года . Проверено 2 декабря 2016 г.

- ↑ Перейти обратно: Перейти обратно: а б Вард, Исламские финансы в глобальной экономике , 2000 : стр.163.

- ↑ Перейти обратно: Перейти обратно: а б Эль-Гамаль, Исламские финансы , 2006 : стр. 14, 64-5.

Книги, документы

[ редактировать ]- Фарук, Мохаммад Омар. «Уравнение риба-интереса и ислам: пересмотр традиционных аргументов (ноябрь 2005 г., сентябрь 2009 г.)» (PDF) . Глобальный журнал финансов и экономики . 6 (2): 99–111 . Проверено 16 сентября 2016 г.

- Ирфан, Харрис (2015). Небесные банкиры: внутри скрытого мира исламских финансов . Не обращайте внимания на прессу.

- Джамалдин, Фалил (2012). Исламские финансы для чайников . Джон Уайли и сыновья. ISBN 9781118233900 . Проверено 15 марта 2017 г.

- Эль-Гамаль, Махмуд А. (2006). Исламские финансы: право, экономика и практика (PDF) . Нью-Йорк, Нью-Йорк: Кембридж. ISBN 9780521864145 . Архивировано из оригинала (PDF) 3 апреля 2018 года . Проверено 4 марта 2017 г.

- Хан, Фейсал (22 декабря 2015 г.). Исламский банкинг в Пакистане: финансы, соответствующие шариату, и стремление сделать Пакистан более исламским . Рутледж. ISBN 9781317366539 . Проверено 9 февраля 2017 г.

- Хан, Мухаммад Акрам (2013). Что не так с исламской экономикой?: Анализ нынешнего состояния и повестки дня на будущее . Издательство Эдварда Элгара. ISBN 9781782544159 . Проверено 26 марта 2015 г.

- Тюрк, Рима А. (27–30 апреля 2014 г.). Основные виды и риски исламских банковских продуктов (PDF) . Кувейт: Региональный семинар по исламскому банкингу. Международный валютный фонд. Архивировано из оригинала (PDF) 17 мая 2017 года . Проверено 17 августа 2017 г.

- Усмани, Таки (1998). Введение в исламские финансы (PDF) . Казахстан. Архивировано из оригинала (PDF) 7 августа 2015 года.

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - Усмани, Мухаммад Таки (декабрь 1999 г.). Историческое решение по процентам, вынесенное Верховным судом Пакистана (PDF) . Карачи, Пакистан: albalalagh.net.

Внешние ссылки

[ редактировать ] ислама Темы |

|---|