Золото как инвестиция

Эта статья может содержать чрезмерное количество сложных деталей, которые могут заинтересовать только определенную аудиторию . ( Апрель 2022 г. ) |

| ИСО 4217 | |

|---|---|

| Код | XAU (числовое: 959 ) |

| Единица | |

| Символ | XAUХАУ |

| Демография | |

| Пользователь(и) | Инвесторы |

Из всех металлов драгоценных золото является наиболее популярным объектом инвестиций . Инвесторы обычно покупают золото как способ диверсификации рисков, особенно за счет использования фьючерсных контрактов и деривативов . подвержен спекуляциям и волатильности Рынок золота , как и другие рынки, . По сравнению с другими драгоценными металлами, используемыми для инвестиций, золото стало наиболее эффективной гаванью в ряде стран. [1]

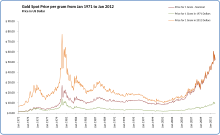

Цена золота

Золото использовалось на протяжении всей истории в качестве денег и до недавнего времени было относительным стандартом для эквивалентов валюты, специфичных для экономических регионов или стран. Многие европейские страны ввели золотые стандарты во второй половине XIX века, пока они не были временно приостановлены из-за финансового кризиса, связанного с Первой мировой войной . [2] После Второй мировой войны Бреттон -Вудская система привязала доллар США к золоту по курсу 35 долларов США за тройскую унцию . Система существовала до шока Никсона 1971 года , когда США в одностороннем порядке приостановили прямую конвертируемость доллара США в золото и перешли к системе бумажной валюты . Последней крупной валютой, которая была отделена от золота, был швейцарский франк в 2000 году. [3]

С 1919 года наиболее распространенным ориентиром цены на золото был лондонский золотой фиксинг — телефонная встреча, проводимая два раза в день представителями пяти фирм, торгующих слитками, на лондонском рынке слитков . Кроме того, золото торгуется непрерывно по всему миру на основе внутридневной спотовой цены , полученной на внебиржевых рынках торговли золотом по всему миру ( код «XAU»). В следующей таблице представлены цены на золото в сравнении с различными активами и основные статистические данные с пятилетними интервалами. [4]

| Год | Золото ДОЛЛАР США / унция [5] | DJIA | Мировой ВВП | Долг США | Долг на душу населения | Торгово-взвешенный доллар США индекс [6] | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| доллар США [7] | ХАУ | долларов США (триллионов) [8] | XAU (миллиарды) | долларов США (миллиардов) [9] | XAU (миллиарды) | доллар США [10] | ХАУ | |||

| 1970 | 37 | 839 | 22.7 | 3.3 | 89.2 | 370 | 10.0 | 1,874 | 50.6 | |

| 1975 | 140 | 852 | 6.1 | 6.4 | 45.7 | 533 | 3.8 | 2,525 | 18.0 | 33.0 |

| 1980 | 590 | 964 | 1.6 | 11.8 | 20.0 | 908 | 1.5 | 4,013 | 6.8 | 35.7 |

| 1985 | 327 | 1,547 | 4.7 | 13.0 | 39.8 | 1,823 | 5.6 | 7,657 | 23.4 | 68.2 |

| 1990 | 391 | 2,634 | 6.7 | 22.2 | 56.8 | 3,233 | 8.3 | 12,892 | 33.0 | 73.2 |

| 1995 | 387 | 5,117 | 13.2 | 29.8 | 77.0 | 4,974 | 12.9 | 18,599 | 48.1 | 90.3 |

| 2000 | 273 | 10,787 | 39.5 | 31.9 | 116.8 | 5,662 | 20.7 | 20,001 | 73.3 | 118.6 |

| 2005 | 513 | 10,718 | 20.9 | 45.1 | 87.9 | 8,170 | 15.9 | 26,752 | 52.1 | 111.6 |

| 2010 | 1,410 | 11,578 | 8.2 | 63.2 | 44.8 | 14,025 | 9.9 | 43,792 | 31.1 | 99.9 |

| Чистое изменение с 1970 по 2010 год, в % | ||||||||||

| 3,792 | 1,280 | ... | ... | ... | 3,691 | ... | 2,237 | ... | ... | |

| Чистое изменение с 1975 г. (после отказа США от золотого стандарта) к 2010 г., в % | ||||||||||

| 929 | 1,259 | ... | ... | ... | 2,531 | ... | 1,634 | ... | ... | |

Факторы влияния

Как и большинство товаров, цена на золото определяется спросом и предложением , включая спекулятивный спрос. Однако, в отличие от большинства других товаров, сбережения и распоряжение играют более важную роль в влиянии на их цену, чем на их потребление . Большая часть когда-либо добытого золота все еще существует в доступной форме, такой как слитки и ювелирные изделия массового производства, и имеет небольшую ценность по сравнению с чистым весом , поэтому оно почти так же ликвидно, как слитки, и может вернуться на рынок золота. [11] [12] По оценкам, на конец 2006 года все когда-либо добытое золото составляло 158 000 тонн (156 000 длинных тонн; 174 000 коротких тонн). [13]

Учитывая огромное количество золота, хранящегося над землей, по сравнению с годовым производством, на цену золота в основном влияют изменения настроений, которые одинаково влияют на рыночное предложение и спрос, а не на изменения в годовом производстве. [14] По данным Всемирного совета по золоту , годовая добыча золота в течение последних нескольких лет приближалась к 2500 тоннам. [15] Около 2000 тонн идет на ювелирное, промышленное и стоматологическое производство, а около 500 тонн идет розничным инвесторам и биржевым золотым фондам. [15]

Центральные банки

Центральные банки и Международный валютный фонд играют важную роль в цене золота. В конце 2004 года центральные банки и официальные организации держали 19% всего наземного золота в качестве официальных золотых резервов . [16] Десятилетнее Вашингтонское соглашение по золоту (WAG), заключенное в сентябре 1999 года, ограничило продажи золота его участниками (Европой, США, Японией, Австралией, Банком международных расчетов и Международным валютным фондом) до менее чем 400 тонн. в год. [17] В 2009 году это соглашение было продлено на пять лет с лимитом в 500 тонн. [18] Европейские центральные банки, такие как Банк Англии и Швейцарский национальный банк , были ключевыми продавцами золота в этот период. [19] В 2014 году соглашение было продлено еще на пять лет на 400 тонн в год. В 2019 году соглашение вновь не продлевалось . [ нужна ссылка ]

Хотя центральные банки обычно не объявляют о покупках золота заранее, некоторые из них, например, Россия, выразили заинтересованность в новом увеличении своих золотых резервов в конце 2005 года. [ нужна ссылка ] В начале 2006 года Китай , который держит лишь 1,3% своих резервов в золоте, [20] объявила, что ищет способы повысить доходность своих официальных резервов. Некоторые быки надеются, что это сигнализирует о том, что Китай может переместить большую часть своих активов в золото, как и другие центральные банки. Китайские инвесторы начали инвестировать в золото как альтернативу инвестициям в евро после начала кризиса еврозоны в 2011 году. С тех пор Китай стал крупнейшим в мире потребителем золота по состоянию на 2013 год. [update]. [21]

На цену золота может влиять ряд макроэкономических переменных. [22] К таким переменным относятся цена на нефть, использование количественного смягчения , движение обменного курса валюты и доходность фондовых рынков. [22]

| Годы | Количество золота, проданного МВФ [23] [24] | продан |

|---|---|---|

| 1970–1971 | «столько золота, сколько МВФ купил у ЮАР » | |

| 1976–1980 | 50 миллионов унций (1555 тонн) | |

| 1999–2000 | 14 миллионов унций (435 тонн) | |

| 2009–2010 | 13 миллионов унций (403 тонны) | 200 тонн в Индию |

| 10 тонн в Шри-Ланку | ||

| 10 тонн в Бангладеш | ||

| 2 тонны на Маврикий | ||

| МВФ все еще имеет баланс в размере 2814,1 метрических тонн золота. | ||

Застраховаться от финансового стресса

Золото, как и все драгоценные металлы, может использоваться в качестве защиты от инфляции , дефляции валюты или девальвации , хотя его эффективность как таковая подвергается сомнению; исторически он не зарекомендовал себя как надежный инструмент хеджирования. [25] Уникальной особенностью золота является отсутствие риска дефолта. [26] Как объяснил в сентябре 2010 года Джо Фостер, портфельный менеджер нью-йоркского Международного золотого фонда Ван Эка:

Валюты всех крупнейших стран находятся под сильным давлением из-за огромного государственного дефицита . Чем больше денег вкачивается в эти экономики (по сути, печатается деньги), тем менее ценными становятся валюты. [27]

| долл. США/унция | |

|---|---|

| В реальном выражении (PPI) | 725 |

| В реальном выражении (ИПЦ) | 770 |

| Относительно дохода на душу населения | 800 |

| По отношению к S&P500 | 900 |

| По сравнению с медью | 1050 |

| По сравнению с сырой нефтью | 1400 |

Ювелирный и промышленный спрос

На ювелирные изделия постоянно приходится более двух третей годового спроса на золото. Индия является крупнейшим потребителем по объему, на ее долю пришлось 27% спроса в 2009 году, за ней следуют Китай и США. [29]

Промышленное, стоматологическое и медицинское использование составляет около 12% спроса на золото. Золото обладает высокими тепловыми и электропроводными свойствами, а также высокой устойчивостью к коррозии и бактериальной колонизации. Ювелирный и промышленный спрос колебался в течение последних нескольких лет из-за устойчивого расширения на развивающихся рынках среднего класса, стремящегося к западному образу жизни, что было компенсировано финансовым кризисом 2007–2010 годов . [30]

Переработка золотых украшений

В последние годы переработка подержанных ювелирных изделий превратилась в многомиллиардную индустрию. Термин «Наличные за золото» относится к предложениям наличных денег за продажу старых, сломанных или несоответствующих золотых украшений местным и онлайн-покупателям золота.

Война, вторжение и чрезвычайное положение в стране

Когда доллары были полностью конвертированы в золото посредством золотого стандарта , оба они считались деньгами. Однако многие люди предпочитали носить с собой бумажные банкноты, а не несколько более тяжелые и менее делимые золотые монеты . Если бы люди боялись, что их банк обанкротится, это могло бы привести к массовому изъятию средств из банка . Это произошло в США во время Великой депрессии 1930-х годов, что побудило президента Рузвельта ввести чрезвычайное положение в стране и издать Указ 6102, запрещающий «накопление» золота гражданами США. В соответствии с приказом было возбуждено только одно судебное преследование, и в этом случае приказ был признан недействительным федеральным судьей Джоном М. Вулси на тех технических основаниях, что приказ был подписан президентом, а не министром финансов, как это требовалось. [31]

Инвестиционные инструменты

Этот раздел нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

Бары

Самый традиционный способ инвестирования в золото – покупка золотых слитков . В некоторых странах, таких как Канада , Австрия , Лихтенштейн и Швейцария , их можно легко купить или продать в крупных банках. Альтернативно, есть дилеры слитков, которые предоставляют ту же услугу. Бары доступны в различных размерах. Например, в Европе слитки Good Delivery весят примерно 400 тройских унций (12 кг). [32] Слитки весом 1 килограмм (32,2 унции) также популярны, хотя существует множество других весов, например, 10 унций (310 г), 1 унция (31 г), 10 г, 100 г, 1 кг, 1 таэль (50 г в Китае). ) и 1 тола (11,3 г).

Слитки обычно имеют более низкую надбавку к цене, чем золотые инвестиционные монеты. Однако слитки большего размера несут повышенный риск подделки из-за менее строгих требований к внешнему виду. В то время как инвестиционные монеты можно легко взвесить и сравнить с известными значениями, чтобы подтвердить их достоверность, большинство слитков не могут быть выполнены, и покупатели золота часто подвергают слитки повторному анализу . Слитки большего размера также имеют больший объем, в котором можно создать частичную подделку с использованием полости, заполненной вольфрамом , которую невозможно выявить с помощью анализа. Вольфрам идеально подходит для этой цели, поскольку он значительно дешевле золота, но имеет такую же плотность (19,3 г/см3). 3 ).

Каждый слиток хорошей поставки , хранящийся в системе Лондонского рынка слитков (LBMA), имеет поддающуюся проверке цепочку поставок, начиная с аффинажера и пробирщика и заканчивая хранением в хранилищах, признанных LBMA. Слитки в системе LBMA можно легко покупать и продавать. Если слиток извлекается из хранилищ и хранится вне цепочки обеспечения целостности, например, хранится дома или в частном хранилище, его придется пройти повторный анализ, прежде чем его можно будет вернуть в цепочку LBMA. Этот процесс описан в «Правилах хорошей доставки» LBMA. [33]

«Прослеживаемая цепочка поставок» LBMA включает в себя как нефтеперерабатывающие заводы, так и хранилища. Оба должны соответствовать их строгим правилам. Слитки продукции этих надежных аффинажных предприятий продаются членами LBMA по номинальной стоимости без пробирного тестирования. Покупая слитки у дилера-члена LBMA и храня их в хранилище, признанном LBMA, клиенты избегают необходимости проведения повторных анализов или неудобств, связанных с затратами времени и средств, которые они могут потребовать. [34] Однако это не 100% уверенность; например, Венесуэла переместила свое золото из-за политического риска для них. И, как показывает прошлое, риск может существовать даже в странах, которые считаются демократическими и стабильными; например, в США в 1930-х годах золото было конфисковано правительством , а законное перемещение было запрещено. [35]

Усилия по борьбе с подделкой золотых слитков включают кинетические слитки , в которых используется уникальная голографическая технология и которые производятся на нефтеперерабатывающем заводе Argor-Heraeus в Швейцарии.

Монеты

Золотые монеты — распространенный способ владения золотом. Инвестиционные монеты оцениваются в зависимости от их чистого веса плюс небольшая надбавка, основанная на спросе и предложении (в отличие от нумизматических золотых монет, цена которых в основном определяется спросом и предложением в зависимости от редкости и состояния).

Размеры инвестиционных монет варьируются от 0,1 до 2 тройских унций (от 3,1 до 62,2 г), при этом размер в 1 тройскую унцию (31 г) является наиболее популярным и доступным. [ нужна ссылка ]

Крюгерранд . — самая распространенная золотая инвестиционная монета, в обращении находится 46 миллионов тройских унций (1400 тонн) Другие распространенные золотые инвестиционные монеты включают Австралийский золотой самородок (Кенгуру), Австрийский филармоникер ( Филармония ), австрийскую 100 корон , канадский золотой кленовый лист , китайскую золотую панду , малайзийский Киджанг Эмас , французский Наполеон или Луи д'Ор, мексиканское золото 50 песо , Британский соверен , американский золотой орел и американский буйвол .

Монеты можно приобрести у множества дилеров, как крупных, так и мелких. Поддельные золотые монеты распространены и обычно изготавливаются из сплавов с золотыми слоями. [36]

Золотые раунды

Этот раздел нуждается в дополнительных цитатах для проверки . ( Октябрь 2014 г. ) |

Золотые раунды выглядят как золотые монеты, но не имеют денежной стоимости. [37] [38] Их размеры аналогичны золотым монетам , включая 0,05 тройской унции (1,6 г), 1 тройскую унцию (31 г) и больше. В отличие от золотых монет, в золотые раунды обычно не добавляются дополнительные металлы в целях долговечности, и они не должны быть изготовлены государственным монетным двором , что позволяет золотым раундам иметь более низкую накладную цену по сравнению с золотыми монетами. С другой стороны, золотые раунды обычно не так коллекционны, как золотые монеты.

Биржевая продукция

Биржевые продукты золота могут включать биржевые фонды (ETF), [39] биржевые ноты (ETN) [ нужна ссылка ] и закрытые фонды (CEF), которые торгуются как акции на основных фондовых биржах. [ нужна ссылка ] Первый золотой ETF, Gold Bullion Securities (тикер «GOLD»), был запущен в марте 2003 года на Австралийской фондовой бирже и первоначально представлял ровно 0,1 тройскую унцию (3,1 г) золота. По состоянию на ноябрь 2010 г. [update]SPDR Gold Shares является вторым по величине биржевым фондом в мире по рыночной капитализации . [40]

Биржевые продукты золота (ETP) представляют собой простой способ получить доступ к цене золота без неудобств хранения физических слитков. Однако биржевые золотые инструменты, даже те, которые содержат физическое золото в интересах инвестора, несут в себе риски, выходящие за рамки тех, которые присущи самому драгоценному металлу. Например, самый популярный золотой ETP (GLD) подвергался широкой критике и даже сравнивался с ценными бумагами с ипотечным покрытием из-за особенностей его сложной структуры. [41] [42] [43] [44]

Обычно за торговлю золотыми ETP взимается небольшая комиссия и небольшая годовая плата за хранение. Ежегодные расходы фонда, такие как плата за хранение, страхование и управление, взимаются за счет продажи небольшого количества золота, представленного каждым сертификатом, поэтому количество золота в каждом сертификате будет постепенно уменьшаться с течением времени.

Биржевые фонды , или ETF, — это инвестиционные компании, которые по закону классифицируются как компании открытого типа или паевые инвестиционные фонды (ПИФы), но которые отличаются от традиционных компаний открытого типа и ПИФов. [45] Основные различия заключаются в том, что ETF не продают свои акции напрямую инвесторам, а выпускают свои акции так называемыми «Creation Units» (крупными блоками, например, блоками по 50 000 акций). Кроме того, Creation Units можно приобрести не за наличные, а за корзину ценных бумаг, отражающую портфель ETF. Обычно Creation Units делятся и перепродаются на вторичном рынке.

Акции ETF можно продать двумя способами: инвесторы могут продать отдельные акции другим инвесторам или продать Creation Units обратно ETF. Кроме того, ETF обычно выкупают Creation Units, предоставляя инвесторам ценные бумаги, составляющие портфель, а не наличные деньги. Из-за ограниченной возможности выкупа акций ETF они не считаются и не могут называть себя взаимными фондами . [45]

Сертификаты

Золотые сертификаты позволяют инвесторам в золото избежать рисков и затрат, связанных с передачей и хранением физических слитков (таких как кража, большой разброс между ценой и предложением и затраты на металлургические анализы ), принимая на себя другой набор рисков и затрат, связанных с сертификатом. сам по себе (например, комиссии, плата за хранение и различные виды кредитного риска ).

Банки могут выпускать золотые сертификаты на золото, которое распределено (полностью зарезервировано) или нераспределено (объединено в пул). Нераспределенные золотые сертификаты представляют собой форму банковского частичного резервирования и не гарантируют равный обмен на металл в случае массового изъятия золота на депозите банка-эмитента. Выделенные золотые сертификаты должны быть соотнесены с конкретными пронумерованными слитками, хотя трудно определить, неправильно ли банк распределяет один слиток более чем одной стороне. [46]

Первыми бумажными банкнотами были золотые сертификаты. Впервые они были выпущены в 17 веке, когда их использовали ювелиры в Англии и Нидерландах для клиентов, которые хранили запасы золотых слитков в своих хранилищах для безопасного хранения. Два столетия спустя золотые сертификаты начали выдаваться в Соединенных Штатах, когда Казначейство США выпустило такие сертификаты, которые можно было обменять на золото. Правительство Соединенных Штатов впервые разрешило использование золотых сертификатов в 1863 году. 5 апреля 1933 года правительство США ограничило частное владение золотом в Соединенных Штатах , и, следовательно, золотые сертификаты прекратили обращение в качестве денег (это ограничение было отменено в январе 1933 года). 1, 1975). В настоящее время золотые сертификаты по-прежнему выдаются программами золотого пула в Австралии и США, а также банками Германии , Швейцарии и Вьетнама . [47]

Счета

Доступно множество типов золотых «счетов». Разные аккаунты предусматривают разные типы посредничества между клиентом и его золотом. Одно из наиболее важных различий между счетами заключается в том, хранится ли золото на выделенной (полностью зарезервированной) или нераспределенной (объединенной) основе. Нераспределенные золотые счета представляют собой форму банковского частичного резервирования и не гарантируют равный обмен на металл в случае массового изъятия золота эмитента на депозите. Еще одним важным отличием является сила требования владельца счета на золото в случае, если администратор счета сталкивается с обязательствами, , из-за короткой или голой короткой позиции выраженными в золоте ( например в золоте), конфискацией активов или банкротством .

Многие банки предлагают золотые счета, на которых золото можно мгновенно купить или продать, как и любую иностранную валюту, на основе частичного резервирования . [ нужна ссылка ] Швейцарские банки предлагают аналогичную услугу [48] на полностью выделенной основе. Счета пула, например, предлагаемые некоторыми провайдерами, обеспечивают высоколиквидные, но нераспределенные права требования на золото, принадлежащее компании. Валютные системы цифрового золота работают как пуловые счета и, кроме того, позволяют осуществлять прямую передачу взаимозаменяемого золота между участниками службы. Другие операторы, напротив, позволяют клиентам создавать залог на выделенное (невзаимозаменяемое) золото, которое становится законной собственностью покупателя.

Другие платформы предоставляют рынок, где физическое золото передается покупателю в точке продажи и становится его законной собственностью. [ нужна ссылка ] Эти поставщики являются просто хранителями клиентских слитков, которые не фигурируют в их балансе.

Обычно слитковые банки торгуют только объемами 1000 тройских унций (31 кг) или более на выделенных или нераспределенных счетах. Частным инвесторам хранилище золота предлагает частным лицам получить право собственности на золото, находящееся в профессиональном хранилище, начиная с минимальных инвестиционных требований в несколько тысяч долларов США или номиналом всего в один грамм.

Деривативы, CFD и ставки на спреды

Производные финансовые инструменты , такие как форварды на золото , фьючерсы и опционы , в настоящее время торгуются на различных биржах по всему миру и внебиржевом (OTC) непосредственно на частном рынке. В США фьючерсы на золото в основном торгуются на Нью-Йоркской товарной бирже ( COMEX ) и Euronext.liffe . В Индии фьючерсы на золото торгуются на Национальной товарно-сырьевой бирже (NCDEX) и Мультитоварной бирже (MCX). [49]

По состоянию на 2009 год держатели золотых фьючерсов COMEX столкнулись с проблемами при доставке своего металла. Наряду с хроническими задержками поставок некоторые инвесторы получали слитки, не соответствующие их контракту по серийному номеру и весу. Задержки нелегко объяснить медленными перемещениями складов, поскольку ежедневные отчеты об этих перемещениях показывают низкую активность. Из-за этих проблем существуют опасения, что COMEX может не иметь запасов золота для поддержки существующих складских квитанций. [50]

За пределами США ряд фирм обеспечивают торговлю ценой золота посредством контрактов на разницу (CFD) или позволяют делать ставки на спред по цене золота.

Горнодобывающие компании

Этот раздел нуждается в дополнительных цитатах для проверки . ( январь 2021 г. ) |

Вместо того, чтобы покупать само золото, инвесторы могут покупать компании, производящие это золото, в виде акций золотодобывающих компаний . Если цена на золото вырастет, можно ожидать, что прибыль золотодобывающей компании вырастет, а стоимость компании вырастет и, предположительно, цена акций также вырастет. Однако существует множество факторов, которые следует учитывать, и не всегда цена акций вырастет при повышении цены на золото. Шахты являются коммерческими предприятиями и подвержены таким проблемам, как наводнения , проседания и структурные разрушения , а также бесхозяйственность, негативная реклама, национализация, воровство и коррупция. Такие факторы могут снизить цены акций горнодобывающих компаний.

Цена золотых слитков нестабильна, но незахеджированные золотые акции и фонды считаются еще более рискованными и волатильными. Эта дополнительная волатильность обусловлена присущим левереджем сектору горнодобывающему . Например, если кто-то владеет долей в золотом руднике, где затраты на производство составляют 300 долларов США за тройскую унцию (9,6 долларов США за грамм), а цена золота составляет 600 долларов США за тройскую унцию (19 долларов США за г), норма прибыли рудника составит 300 долларов. Увеличение цены золота на 10% до $660 за тройскую унцию ($21/г) поднимет эту маржу до $360, что представляет собой 20%-ное увеличение прибыльности рудника и, возможно, 20%-ное увеличение цены акций. Кроме того, при более высоких ценах добыча большего количества унций золота становится экономически выгодной, что позволяет компаниям увеличивать свое производство. И наоборот, движения акций также усиливают падение цены на золото. Например, падение цены золота на 10% до 540 долларов за тройскую унцию (17 долларов за г) уменьшит эту маржу до 240 долларов, что представляет собой 20%-ное падение прибыльности рудника и, возможно, 20%-ное снижение цены акций.

Чтобы уменьшить эту волатильность, некоторые золотодобывающие компании хеджируют цену золота на срок до 18 месяцев вперед. Это дает горнодобывающей компании и инвесторам меньшую подверженность краткосрочным колебаниям цен на золото, но снижает прибыль, когда цена на золото растет.

Инвестиционные стратегии

Фундаментальный анализ

Инвесторы с помощью фундаментального анализа анализируют макроэкономическую ситуацию, которая включает международные экономические показатели , такие как темпы роста ВВП , инфляция , процентные ставки , производительность и цены на энергоносители. [51] Они также будут анализировать ежегодное глобальное предложение золота в сравнении со спросом.

Золото против акций

Эффективность золотых слитков часто сравнивают с акциями как с разными инвестиционными инструментами. Золото рассматривается некоторыми как средство сбережения (без роста), тогда как акции рассматриваются как доход от стоимости (т. е. рост от ожидаемого реального повышения цен плюс дивиденды). Акции и облигации работают лучше всего в стабильном политическом климате с сильными правами собственности и небольшими потрясениями. На прилагаемом графике показано значение промышленного индекса Доу-Джонса, разделенное на цену унции золота. С 1800 года акции постоянно росли в цене по сравнению с золотом, отчасти из-за стабильности американской политической системы. [52] Это повышение курса носило циклический характер: длительные периоды опережения акций сменялись длительными периодами превосходства золота. В 1980 году (конец медвежьего рынка 1970-х годов) индекс Доу-Джонса достиг дна в соотношении 1:1 с золотом и продолжал демонстрировать рост на протяжении 1980-х и 1990-х годов. [53] Пик цен на золото в 1980 году также совпал с вторжением Советского Союза в Афганистан и угрозой глобальной экспансии коммунизма. Коэффициент достиг своего пика 14 января 2000 года и составил 41,3, а затем резко упал.

Отсюда следует один аргумент: в долгосрочной перспективе высокая волатильность золота по сравнению с акциями и облигациями означает, что золото не сохраняет свою стоимость по сравнению с акциями и облигациями: [54]

Возьмем крайний пример [волатильности цен]: в то время как доллар, вложенный в облигации в 1801 году, будет стоить почти тысячу долларов к 1998 году, доллар, вложенный в акции в том же году, будет стоить более полумиллиона долларов в реальном выражении. Между тем, доллар, вложенный в золото в 1801 году, к 1998 году будет стоить всего 78 центов. [54]

Использование кредитного плеча

Инвесторы могут усилить свою позицию, занимая деньги под залог своих существующих активов. [ нужна ссылка ] а затем покупка или продажа золота за счет заемных средств. Кредитное плечо также является неотъемлемой частью торговли золотыми деривативами и нехеджированными акциями золотодобывающих компаний (см. Золотодобывающие компании ). Кредитное плечо или деривативы могут увеличить инвестиционную прибыль, но также увеличивают соответствующий риск потери капитала, если тенденция изменится.

Налогообложение

Золото сохраняет особое положение на рынке со многими налоговыми режимами. Например, в Соединенном Королевстве [55] и в Европейском Союзе торговля признанными золотыми монетами и инвестиционными изделиями не облагается НДС . Серебро и другие драгоценные металлы или товары не имеют такой же нормы. Другие налоги, такие как налог на прирост капитала, также могут применяться к физическим лицам в зависимости от их налогового резидентства . Граждане США могут облагаться налогом на свою прибыль от золота по ставкам коллекционирования или прироста капитала, в зависимости от используемого инвестиционного инструмента. [56]

Мошенничества и мошенничества

Золото привлекает различные формы мошеннической деятельности. Некоторые из наиболее распространенных:

- Наличные за золото. С ростом стоимости золота из-за финансового кризиса 2007–2010 годов произошел всплеск компаний, которые будут покупать личное золото в обмен на наличные или продавать инвестиции в золотые слитки и монеты. У некоторых из них есть плодотворные маркетинговые планы и влиятельные представители, например бывшие вице-президенты. Многие из этих компаний находятся под следствием по различным обвинениям в мошенничестве с ценными бумагами , а также в отмывании денег для террористических организаций . [57] [58] [59] [60] Кроме того, поскольку право собственности часто не подтверждается, считается, что многие компании получают украденное имущество, и рассматривается несколько законов в качестве методов ограничения этого. [61] [62]

- Высокодоходные инвестиционные программы . Хайпы обычно представляют собой просто прикрытые финансовые пирамиды , не имеющие реальной ценности. Использование золота в своих проспектах делает их более солидными и заслуживающими доверия. [63]

- Мошенничество с предоплатой . В Интернете циркулируют различные электронные письма от покупателей и продавцов до 10 000 метрических тонн золота (сумма, превышающая запасы Федеральной резервной системы США). Используя фальшивые юридические фразы, такие как «Швейцарская процедура» или «FCO» (Полное корпоративное предложение), наивных посредников представляют в качестве обнадеживающих брокеров. Конечная цель этих мошенничеств различна: некоторые пытаются получить небольшую «подтверждающую» сумму от невиновного покупателя/продавца (в надежде заключить крупную сделку). [64] и другие сосредоточились на опустошении банковских счетов своих жертв. [65]

- Продавцы золотого песка. Эта афера убеждает инвестора купить пробное количество настоящего золота, а затем в конечном итоге доставляет ему латунные опилки или что-то подобное. [ нужна ссылка ]

- Поддельные золотые монеты . [36]

- Акции мошеннических горнодобывающих компаний, не имеющих золотых запасов или возможности найти золото. Например, скандал с Bre-X в 1997 году. [66]

- Были случаи мошенничества, когда продавец удерживал золото. [67] В начале 1980-х годов, когда цены на золото были высокими, двумя крупными мошенничествами были Международная биржа золотых слитков и Резервный фонд слитков Северной Америки. [68] Совсем недавно мошенничество в e-Bullion в 2008 году привело к убыткам инвесторов, которые были им возмещены только в апреле 2019 года. [69]

См. также

Редкие материалы как инвестиции

Ссылки

- ^ Лоу, РКЮ; Яо, Ю.; Фафф, Р. (2015). «Бриллианты против драгоценных металлов: что ярче всего сияет в вашем инвестиционном портфеле?» (PDF) . Международное обозрение финансового анализа . 43 : 1–14. дои : 10.1016/j.irfa.2015.11.002 .

- ^ «Первая мировая война – сражения, факты, видео и картинки» . History.com.

- ^ «Швейцарцы узко проголосовали за отмену золотого стандарта» . Нью-Йорк Таймс . Ассошиэйтед Пресс. 19 апреля 1999 г. ISSN 0362-4331 . Проверено 19 марта 2018 г.

- ^ «Цена золота США» . Дейли Голд Про. 3 августа 2013. Архивировано из оригинала 11 января 2014 года . Проверено 12 февраля 2014 г.

- ^ LBMA. Золотые фиксинги Архивировано 1 марта 2009 г. на момент закрытия года в Wayback Machine , округлено до ближайшего значения в долларах.

- ^ Номинальный широкий долларовый индекс Федеральной резервной системы США. Дает сравнительную международную стоимость доллара США по отношению к корзине валют основных торговых партнеров США. Базовой датой индекса (100,0000) был январь 1997 года. Значение индекса указано по состоянию на июнь соответствующего года и округлено до ближайшей 1/10 пункта.

- ^ «^Исторические цены DJI | Средние промышленные акции Dow Jones — Yahoo! Finance» . Finance.yahoo.com . Проверено 12 февраля 2014 г.

- ^ ООН . Статистического отдела Мировой ВВП [ мертвая ссылка ]

- ^ Непогашенный исторический долг - Ежегодный период 1950–1999 гг. Архивировано 6 февраля 2012 г. в Wayback Machine , Долг до пенни. Общий непогашенный государственный долг (включая внутриправительственные холдинги), заархивированный 18 апреля 2011 г. в Wayback Machine , округлен до ближайшего миллиарда долларов.

- ^ «Государственный долг и население США в 1970–2010 гг. — Местные данные федерального штата» . www.usgovernmentspending.com . Проверено 26 сентября 2020 г.

- ^ «Как работает «Все золото мира» » . Деньги.howstuffworks.com. Апрель 2000 года . Проверено 16 марта 2010 г.

- ^ «Всемирный совет по золоту > стоимость > рыночная информация > спрос и предложение > переработанное золото» . Голд.орг . Проверено 16 марта 2010 г.

- ^ «Всемирный совет по золоту» . Архивировано из оригинала 11 мая 2008 года . Проверено 4 июля 2008 г.

- ^ «Часто задаваемые вопросы» , Всемирный совет по золоту , заархивировано из оригинала 20 апреля 2016 г.

- ^ Перейти обратно: а б «Всемирный совет по золоту» (PDF) . Голд.орг. Архивировано из оригинала (PDF) 16 сентября 2010 г. Проверено 16 марта 2010 г.

- ^ «Официальный золотой запас» . Голд.орг . Проверено 16 марта 2010 г.

- ^ «400 тонн/год» . Голд.орг. 26 сентября 1999 года . Проверено 16 марта 2010 г.

- ^ Центральные банки возрождают золотых быков , Financial Times, 8 августа 2009 г., архивировано из оригинала 12 августа 2009 г. , получено 12 июня 2010 г.

{{citation}}: CS1 maint: bot: исходный статус URL неизвестен ( ссылка ) - ^ «Продажи золота Казначейством Великобритании и Центральным банком» . Bankofengland.co.uk. Архивировано из оригинала 27 мая 2005 года . Проверено 16 марта 2010 г.

- ^ «Игра с золотом на фоне падения доллара [SPDR Gold Trust (ETF), iShares Gold Trust (ETF), CurrencyShares Euro Trust] — в поисках альфы» . Gold.seekingalpha.com. 5 сентября 2006 года. Архивировано из оригинала 6 июля 2007 года . Проверено 12 февраля 2014 г.

- ^ «Китай станет крупнейшим потребителем золота в 2013 году» . Ft.com. Архивировано из оригинала 25 января 2014 г. Проверено 23 января 2013 г.

{{cite web}}: CS1 maint: bot: исходный статус URL неизвестен ( ссылка ) - ^ Перейти обратно: а б «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 27 мая 2015 г. Проверено 27 мая 2015 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ «История продаж золота МВФ» . Проверено 26 сентября 2020 г.

- ^ «Золото в МВФ» . МВФ . Проверено 26 сентября 2020 г.

- ^ Валента, Филип (22 июня 2018 г.). «О хеджировании инфляции золотом» . Середина . Проверено 30 ноября 2018 г.

- ^ «ЗОЛОТО – Простые факты» . Архивировано из оригинала 3 апреля 2019 г. Проверено 19 марта 2018 г.

- ^ Динер, Уилл. «Почему золото и серебро растут, а инфляция низкая | Dallas Morning News» . Далласньюс.com . Проверено 12 февраля 2014 г.

- ^ По сравнению с долгосрочными средними показателями Deutsche Bank Markets Research

- ^ «Спрос и предложение» . Всемирный совет по золоту. Архивировано из оригинала 22 января 2011 года.

- ^ «Тенденции спроса на золото» . Всемирный совет по золоту. Архивировано из оригинала 5 декабря 2010 года.

- ^ «Продолжение, 27 ноября 1933 года» . Время . 27 ноября 1933 года. Архивировано из оригинала 15 ноября 2009 года.

- ^ Правила хорошей доставки золотых и серебряных слитков (PDF) , LBMA, май 2010 г., заархивировано из оригинала (PDF) 5 июля 2010 г. , получено 21 мая 2010 г.

- ^ «LBMA: Правила хорошей доставки золотых и серебряных слитков» (PDF) . Lbma.org.uk. Архивировано из оригинала (PDF) 7 сентября 2014 года . Проверено 12 февраля 2014 г.

- ^ Таунсенд, Эрик. «Итак, вы думаете, что владеете золотом? Понимание нюансов бумажного и физического металла, распределенного и нераспределенного металла | Эрик Таунсенд» . Финансовый смысл . Проверено 12 февраля 2014 г.

- ^ Отмена, Дэниел (16 августа 2011 г.). «Венесуэла может перевести резервы из США в страны-союзники, говорит законодатель» . Блумберг . Проверено 12 февраля 2014 г.

- ^ Перейти обратно: а б «Последний экспортный бум Китая: фальшивые золотые монеты» . Проверено 20 января 2018 г.

- ^ «Стоит ли покупать слитки, раунды или монеты?» . 14 января 2015 г.

- ^ «В чем разница между монетами и раундами?» . Архивировано из оригинала 3 апреля 2019 г. Проверено 14 июня 2017 г.

- ^ Эрнст, Келли. «Что такое золотой ETF?» . Новости CBS . СиБиЭс Медиа . Проверено 3 мая 2023 г.

- ^ «Крупнейшие ETF: 25 лучших ETF по рыночной капитализации» . ETFdb . Проверено 3 ноября 2010 г.

- ^ Боб Лэндис (2007), «Размышления о мирах GLD» , Золотой секстант

- ^ Дэйв Кранцлер (12 февраля 2009 г.), «Владение GLD может быть опасным для вашего благосостояния» , Rapid Trends , заархивировано из оригинала 26 февраля 2010 г. , получено 18 июля 2010 г.

- ^ RunToGold.com (19 февраля 2009 г.), «Действительно ли GLD ETF стоит своего металла?» , В поисках Альфа

- ^ Джефф Нильсон (6 июля 2010 г.), «Семь грехов GLD» , Bullion Bulls Canada , заархивировано из оригинала 10 июля 2010 г. , получено 18 июля 2010 г.

- ^ Перейти обратно: а б «Биржевые фонды (ETF)» . Проверено 5 мая 2010 г.

- ^ «Интервью: Харви Орган, Ленни Орган, Адриан Дуглас» . Король Мировых новостей . 7 апреля 2010 г. Архивировано из оригинала 1 июля 2010 г.

- ^ «Экономика Вьетнама: золотой стандарт» . Вьетнамская экономика . 4 августа 2013 г. Архивировано из оригинала 25 июля 2013 г.

- ^ Лонерган, Мартин (19 апреля 2021 г.). «Швейцарские банки предлагают выделенное золото» .

- ^ «Национальная товарная и деривативная биржа с ограниченной ответственностью» . 1 декабря 2006 г. Архивировано из оригинала 1 декабря 2006 г. Проверено 26 сентября 2020 г.

- ^ Натан Льюис (26 июня 2009 г.), «Где золото?» , Хаффингтон Пост

- ^ Розенберг, Дэн. «Фундаментальный анализ: как он может помочь вам определить стоимость акций» . Британские деньги . Британская энциклопедия Inc.

- ^ Инвестиции (7-е изд.) Боди, Кейна и Маркуса, стр.570-571.

- ^ «Лучшая защита от инфляции: золото против акций» . Золотая Республика. 25 марта 2014. Архивировано из оригинала 4 ноября 2014 года . Проверено 11 ноября 2014 г.

- ^ Перейти обратно: а б Соуэлл, Томас (2004). Базовая экономика: Путеводитель по экономике для граждан . Основные книги, ISBN 978-0-465-08145-5 .

- ^ «Разъяснение слитков и НДС» . Королевский монетный двор . Королевский монетный двор.

- ^ Кнепп, Тим (1 января 2010 г.). «Золотые налоги» . Onwallstreet.com. Архивировано из оригинала 31 декабря 2009 года . Проверено 16 марта 2010 г.

- ^ «Гленн Бек ответил на расследование расследования Goldline - ABC News» . Abcnews.go.com. 21 июля 2010 года . Проверено 12 февраля 2014 г.

- ^ Стефани Менсимер. «Голдлайн наконец-то находится под следствием» . Мать Джонс . Проверено 12 февраля 2014 г.

- ^ Ши, Дэнни (7 декабря 2009 г.). «Золотой конфликт интересов Гленна Бека» . Huffingtonpost.com . Проверено 12 февраля 2014 г.

- ^ Кент, Том (20 июля 2010 г.). «Спонсор Гленна Бека Goldline находится под следствием окружного прокурора Лос-Анджелеса по обвинению в мошенничестве (ВИДЕО)» . Huffingtonpost.com . Проверено 12 февраля 2014 г.

- ^ «Aol Money | Сравнение личных финансов, деловые новости и новости рынка» . Dailyfinance.co.uk . Архивировано из оригинала 31 марта 2019 года . Проверено 12 февраля 2014 г.

- ^ Косслер, Билл (27 марта 2010 г.). «Бизнес, работающий в обмен на золото, разжигает преступность, считает полиция» . Архивировано из оригинала 16 июля 2011 года.

- ^ «Остерегайтесь мошенничества с высокодоходными инвестиционными программами — предупреждение для инвесторов» . Investor.gov . Комиссия по ценным бумагам и биржам – Правительство США . Проверено 15 марта 2023 г.

- ^ Дэймон, Дэн (11 июля 2004 г.). «Перемена ролей с нигерийскими мошенниками по электронной почте» . Новости Би-би-си . Архивировано из оригинала 28 февраля 2009 года.

- ^ Джо Вейн (21 июня 2011 г.). «Мошенничество с предоплатой и фальшивые лотереи» . 419 Мошенничество . Проверено 12 февраля 2014 г.

- ^ Партридж, Мэтью. «Великие мошенничества в истории: скандал с золотодобычей Bre-X» . Манивек . ООО «Фьючер» . Проверено 20 февраля 2019 г.

- ^ «Банкротства золотых и серебряных слитков, мошенничество, действия правительства и т. д.» . о.аг. Проверено 26 сентября 2020 г.

- ↑ Аудит после самоубийства золотого дилера предполагает, что клиенты потеряли миллионы New York Times , 5 октября 1983 г. [1]

- ^ «Соединенные Штаты возвращают жертвам 9,8 миллиона долларов, полученные от незаконного бизнеса по переводу денег в электронных слитках» . Прокуратура США, Центральный округ Калифорнии . Министерство юстиции США . Проверено 19 апреля 2019 г.

Внешние ссылки

СМИ, связанные с золотом как инвестицией, на Викискладе?

СМИ, связанные с золотом как инвестицией, на Викискладе?