Вариант (финансы)

В финансах опцион — это контракт , который передает его владельцу, держателю , право, но не обязательство, купить или продать определенное количество базового актива или инструмента по указанной цене исполнения в указанную дату или до нее . в зависимости от стиля варианта. Опционы обычно приобретаются путем покупки, в качестве компенсации или как часть сложной финансовой транзакции. Таким образом, они также являются формой актива и имеют оценку , которая может зависеть от сложной взаимосвязи между ценой базового актива, временем до истечения срока действия, волатильностью рынка , безрисковой процентной ставкой и ценой исполнения опциона. Опционы могут торговаться между частными сторонами во внебиржевых (OTC) сделках или на биржевых торгах на действующих публичных рынках в форме стандартизированных контрактов.

Определение и применение [ править ]

Опцион — это контракт, который дает держателю право купить или продать базовый актив или финансовый инструмент по указанной цене исполнения в указанную дату или ранее, в зависимости от формы опциона. Продажа или исполнение опциона до истечения срока его действия обычно требует от покупателя приобретения контракта по согласованной цене. Цена исполнения может быть установлена на основе спотовой цены (рыночной цены) базовой ценной бумаги или товара на день выпуска опциона или может быть зафиксирована со скидкой или с премией. Эмитент имеет соответствующее обязательство выполнить сделку (продать или купить), если держатель «исполнит» опцион. Опцион, который передает держателю право купить по определенной цене, называется колл , а опцион, который передает право продать по определенной цене, называется пут .

Эмитент может предоставить опцион покупателю в рамках другой сделки (например, выпуска акций или в рамках схемы стимулирования сотрудников), либо покупатель может выплатить эмитенту премию за опцион. Опцион колл обычно исполняется только тогда, когда цена исполнения ниже рыночной стоимости базового актива, тогда как опцион пут обычно исполняется только тогда, когда цена исполнения превышает рыночную стоимость. При исполнении опциона издержки для держателя опциона представляют собой цену исполнения приобретенного актива плюс премию, если таковая имеется, выплачиваемую эмитенту. Если дата истечения срока действия опциона проходит без исполнения опциона, срок действия опциона истекает, и держатель теряет премию, уплаченную эмитенту. В любом случае премия является доходом для эмитента и обычно является потерей капитала для держателя опциона.

Владелец опциона может перепродать опцион третьей стороне на вторичном рынке либо посредством внебиржевой сделки, либо на бирже опционов , в зависимости от опциона. Рыночная цена опциона американского типа обычно близко соответствует цене базовой акции и представляет собой разницу между рыночной ценой акции и ценой исполнения опциона. Фактическая рыночная цена опциона может варьироваться в зависимости от ряда факторов, таких как необходимость продать опцион крупному держателю опциона из-за приближения даты истечения срока действия и отсутствие финансовых ресурсов для исполнения опциона, или наличие покупателя на рынке. пытаясь накопить большой опционный холдинг. Владение опционом обычно не дает держателю каких-либо прав, связанных с базовым активом, таких как право голоса или любой доход от базового актива, например дивиденды .

История [ править ]

Историческое использование опций [ править ]

Контракты, подобные опционам, использовались с древних времен. [1] Первым предполагаемым покупателем опциона был древнегреческий математик и философ Фалес Милетский . Однажды было предсказано, что урожай оливок в этом сезоне будет больше, чем обычно, и в межсезонье он получил право использовать несколько прессов для оливок следующей весной. Когда пришла весна и урожай оливок оказался больше, чем ожидалось, он воспользовался своим опционом, а затем сдал прессы в аренду по гораздо более высокой цене, чем он заплатил за свой «опцион». [2] [3]

В книге 1688 года «Замешательство путаницы» описывается торговля « опси » на Амстердамской фондовой бирже (ныне Euronext ), объясняя, что «вам будут лишь ограничены риски, в то время как прибыль может превзойти все ваши представления и надежды». [4]

В Лондоне путы и «отказы» (коллы) впервые стали известными торговыми инструментами в 1690-х годах, во времена правления Вильгельма и Марии . [5] Привилегии представляли собой опционы, продаваемые без рецепта в Америке девятнадцатого века, причем как опционы «пут», так и «колл» на акции предлагались специализированными дилерами. Цена их исполнения фиксировалась на уровне округленной рыночной цены на день или неделю, когда опцион был куплен, а дата истечения срока его действия обычно наступала через три месяца после покупки. Они не продавались на вторичных рынках.

На рынке недвижимости опционы колл уже давно используются для приобретения крупных земельных участков у отдельных владельцев; например, застройщик платит за право купить несколько соседних участков, но не обязан покупать эти участки и не может этого сделать, если только он не сможет купить все участки в целом. Кроме того, покупка недвижимости, например домов, требует от покупателя внесения продавцу на условного депонирования счет задатка , который дает покупателю право купить недвижимость на установленных условиях, включая покупную цену. [ нужна ссылка ]

В киноиндустрии продюсеры фильмов или театров часто покупают опцион, дающий право, но не обязанность, инсценировать конкретную книгу или сценарий.

Кредитные линии дают потенциальному заемщику право, но не обязанность, взять кредит в течение определенного периода времени.

Многие опционы, или встроенные опционы, традиционно включались в контракты на облигации . Например, многие облигации конвертируются в обыкновенные акции по выбору покупателя или могут быть отозваны (выкуплены) по установленным ценам по выбору эмитента. У ипотечных заемщиков уже давно есть возможность досрочного погашения кредита, что соответствует опциону на облигации с возможностью отзыва.

опционы акции на Современные

Опционные контракты известны уже несколько десятилетий. Чикагская биржа опционов была основана в 1973 году и установила режим использования стандартизированных форм и условий, а также торговлю через гарантированную клиринговую палату. С тех пор торговая активность и академический интерес возросли.

Сегодня многие опционы создаются в стандартизированной форме и торгуются через клиринговые палаты на регулируемых опционных биржах . Напротив, другие внебиржевые опционы оформляются как двусторонние индивидуальные контракты между одним покупателем и продавцом, один или оба из которых могут быть дилером или маркет-мейкером. Опционы являются частью более широкого класса финансовых инструментов, известных как производные продукты или просто деривативы. [6] [7]

Спецификации контракта [ править ]

Финансовый опцион — это договор между двумя контрагентами, условия которого указаны в перечне условий . Опционные контракты могут быть довольно сложными; однако, как минимум, они обычно содержат следующие характеристики: [8]

- имеет ли держатель опциона право купить ( опцион колл ) или право продать ( опцион пут )

- количество и класс базового актива(ов) (например, 100 акций XYZ Co. B)

- цена исполнения , также известная как цена исполнения, которая представляет собой цену, по которой базовая транзакция произойдет при исполнении

- дата истечения срока действия или срок действия, который является последней датой, когда опцион может быть исполнен

- условия расчета , например, должен ли продавец передать фактический актив при исполнении или может просто предложить эквивалентную сумму денежных средств

- условия, на которых опцион котируется на рынке для конвертации котируемой цены в фактическую премию – общую сумму, выплачиваемую держателем продавцу

Торговля опционами [ править ]

Формы торговли [ править ]

Биржевые опционы [ править ]

Биржевые опционы (также называемые «листинговыми опционами») представляют собой класс биржевых деривативов . Биржевые опционы имеют стандартизированные контракты и рассчитываются через клиринговую палату , исполнение которых гарантируется Опционной клиринговой корпорацией (OCC). Поскольку контракты стандартизированы, часто доступны точные модели ценообразования. Биржевые опционы включают в себя: [9] [10]

- Опционы на акции

- Опционы на облигации и другие варианты процентных ставок

- Индексные опционы фондового рынка или просто индексные опционы

- Опционы на фьючерсные контракты и

- Вызываемый бычий/медвежий контракт

Варианты, отпускаемые без рецепта [ править ]

Внебиржевые опционы (внебиржевые опционы, также называемые «дилерскими опционами») торгуются между двумя частными сторонами и не котируются на бирже. Условия внебиржевого опциона не имеют ограничений и могут быть индивидуально адаптированы для удовлетворения любых потребностей бизнеса. В целом, продавец опциона является хорошо капитализированной организацией (чтобы предотвратить кредитный риск). Типы опционов, которые обычно торгуются на внебиржевом рынке, включают:

Избегая обмена, пользователи внебиржевых опционов могут адаптировать условия опционного контракта к индивидуальным требованиям бизнеса. Кроме того, внебиржевые опционные сделки, как правило, не нуждаются в рекламе на рынке, и к ним практически не предъявляются никакие нормативные требования. Однако внебиржевые контрагенты должны устанавливать кредитные линии друг с другом и соблюдать процедуры клиринга и расчетов друг друга.

За немногими исключениями, [11] не существует вторичных рынков для опционов на акции для сотрудников . Они должны либо быть осуществлены первоначальным получателем гранта, либо срок их действия должен истечь.

Биржевая торговля [ править ]

Самый распространенный способ торговли опционами – это использование стандартизированных опционных контрактов, котируемых различными фьючерсными и опционными биржами . [12] Объявления и цены отслеживаются, и их можно найти по тикеру . Публикуя непрерывные, живые рынки цен опционов, биржа позволяет независимым сторонам участвовать в выявлении цен и совершать транзакции. В качестве посредника для обеих сторон транзакции биржа предоставляет следующие преимущества:

- Выполнение контракта обеспечивается кредитом биржи, которая обычно имеет наивысший рейтинг (ААА),

- Контрагенты остаются анонимными,

- Обеспечение соблюдения рыночного регулирования для обеспечения справедливости и прозрачности, а также

- Поддержание порядка на рынках, особенно в условиях быстрой торговли.

Базовые профессии (американский стиль) [ править ]

Эти сделки описаны с точки зрения спекулянта. Если они объединены с другими позициями, их также можно использовать при хеджировании . Опционный контракт на рынках США обычно представляет собой 100 акций базовой ценной бумаги. [13] [14]

Длинный звонок [ править ]

Трейдер, который ожидает, что цена акции вырастет, может купить опцион колл на покупку акции по фиксированной цене ( цена исполнения ) позднее, вместо того, чтобы покупать акции сразу. Денежные затраты по опциону представляют собой премию. Трейдер не обязан покупать акции, а имеет право сделать это только до даты истечения срока действия. Риск убытка будет ограничен уплаченной премией, в отличие от возможных убытков, если бы акции были куплены сразу.

Владелец опциона колл в американском стиле может продать пакет опциона в любое время до даты истечения срока действия и рассмотрит возможность сделать это, когда спотовая цена акции превысит цену исполнения, особенно если держатель ожидает, что цена опциона упадет. Продав опцион на ранней стадии в такой ситуации, трейдер может получить немедленную прибыль. В качестве альтернативы трейдер может исполнить опцион – например, если для опционов нет вторичного рынка – а затем продать акции, получив прибыль. Трейдер получит прибыль, если спотовая цена акций вырастет больше, чем премия. Например, если цена исполнения равна 100, а уплаченная премия равна 10, то если спотовая цена 100 вырастет всего до 110, сделка будет безубыточной; увеличение цены акции выше 110 приносит прибыль.

Если цена акции на момент истечения срока действия ниже цены исполнения, держатель опциона в этот момент позволит истечь контракту колл и потеряет только премию (или цену, уплаченную при передаче).

Длинный пут [ править ]

Трейдер, который ожидает, что цена акции снизится, может купить опцион пут , чтобы продать акцию по фиксированной цене (цена исполнения) позднее. Трейдер не обязан продавать акции, но имеет право сделать это не позднее даты истечения срока действия. Если цена акции на момент истечения срока действия ниже цены исполнения более чем на уплаченную премию, трейдер получает прибыль. Если цена акции на момент истечения срока действия превышает цену исполнения, трейдер допускает истечение срока действия контракта пут и теряет только уплаченную премию. В сделке премия также играет роль, поскольку повышает точку безубыточности. Например, если цена исполнения равна 100, а уплаченная премия равна 10, то спотовая цена между 90 и 100 нерентабельна. Трейдер получает прибыль только в том случае, если спотовая цена ниже 90.

Трейдеру, реализующему опцион пут на акцию, не обязательно владеть базовым активом, поскольку большинство акций можно продавать без покрытия .

Короткий звонок [ править ]

Трейдер, который ожидает, что цена акции снизится, может продать акцию без покрытия или вместо этого продать или «написать» колл. Трейдер, продающий опцион «колл», обязан продать акцию покупателю опциона «колл» по фиксированной цене («цена исполнения»). Если продавец не владеет акциями на момент исполнения опциона, он обязан купить акции на рынке по преобладающей рыночной цене. Если цена акции снижается, продавец колла (писатель колла) получает прибыль в размере премии. Если цена акции превышает цену исполнения более чем на сумму премии, продавец теряет деньги, причем потенциальные убытки не ограничены.

Короткий пут [ править ]

Трейдер, который ожидает, что цена акции вырастет, может купить акцию или вместо этого продать или «выписать» пут. Трейдер, продающий опцион «пут», обязан купить акции у покупателя опциона «пут» по фиксированной цене («цена исполнения»). Если цена акции на момент экспирации выше цены исполнения, продавец пут-опциона (писатель пут-опциона) получает прибыль в размере премии. Если цена акции на момент истечения срока действия ниже цены исполнения более чем на сумму премии, трейдер теряет деньги, при этом потенциальный убыток не превышает цену исполнения за вычетом премии. Ориентиром для оценки эффективности короткой позиции опциона пут, обеспеченной денежными средствами, является индекс CBOE S&P 500 PutWrite (тикер PUT).

Опционные стратегии [ править ]

Сочетание любого из четырех основных видов опционных сделок (возможно, с разными ценами исполнения и сроками погашения) и двух основных видов сделок с акциями (длинных и коротких) позволяет использовать разнообразные опционные стратегии . Простые стратегии обычно объединяют лишь несколько сделок, тогда как более сложные стратегии могут объединять несколько сделок.

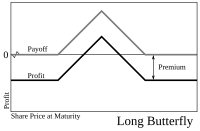

Стратегии часто используются для создания определенного профиля риска для движения базовой ценной бумаги. Например, покупка спреда -бабочки (длинный один колл X1, короткий два колл-колла X2 и длинный один колл X3) позволяет трейдеру получить прибыль, если цена акции на дату истечения срока действия близка к средней цене исполнения X2 и не подвергает риску трейдер к большим потерям.

Кондор — это стратегия , похожая на спред «бабочка», но с разными страйками для коротких опционов, предлагающая большую вероятность получения прибыли, но с более низким чистым кредитом по сравнению со спредом «бабочка».

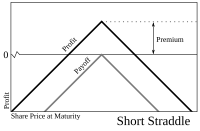

Продажа стрэддла (продажа опциона «пут» и «колл» по одной и той же цене исполнения) принесет трейдеру большую прибыль, чем продажа «бабочки», если окончательная цена акции близка к цене исполнения, но может привести к большим убыткам.

Похожим на стрэддл является стрэнгл , который также состоит из колла и пута, но страйки которого различны, что снижает чистый дебет сделки, но также снижает риск убытков в сделке.

Одной из хорошо известных стратегий является покрытый колл , при котором трейдер покупает акцию (или удерживает ранее купленную позицию по акциям) и продает колл. (Это можно противопоставить голому колл . См. также голый пут .) Если цена акции поднимется выше цены исполнения, колл будет исполнен, и трейдер получит фиксированную прибыль. Если цена акции упадет, опцион колл не будет исполнен, и любые убытки, понесенные трейдером, будут частично компенсированы премией, полученной от продажи опциона колл. В целом, выигрыши соответствуют выигрышам от продажи опциона «пут». Эта связь известна как паритет «пут-колл» и дает представление о финансовой теории. Эталонным индексом эффективности стратегии покупки-записи является индекс CBOE S&P 500 BuyWrite (тикер BXM).

Другой очень распространенной стратегией является защитный пут , при котором трейдер покупает акцию (или удерживает ранее купленную длинную позицию по акциям) и покупает пут. Эта стратегия действует как страховка при инвестировании в длинные позиции по базовым акциям, хеджируя потенциальные потери инвестора, но также сокращая в противном случае большую прибыль, если просто покупать акции без оферты. Максимальная прибыль защитного пут-пута теоретически не ограничена, поскольку стратегия предполагает длинную позицию по базовой акции. Максимальный убыток ограничен ценой покупки базовой акции за вычетом цены исполнения опциона пут и уплаченной премии. Защитный пут также известен как женатый пут.

Типы [ править ]

Варианты можно классифицировать по нескольким признакам.

В соответствии с правами на выбор [ править ]

- Опционы колл дают держателю право, но не обязательство, купить что-то по определенной цене в течение определенного периода времени.

- Опционы «пут» дают держателю право, но не обязательство, продать что-либо по определенной цене в течение определенного периода времени.

По типу доставки [ править ]

- Вариант физической доставки требует фактической доставки товаров или запасов.

- Расчетно-кассовый опцион рассчитывается результирующим денежным платежом.

По базовым активам [ править ]

- Опцион на акции

- Бонд-опцион

- Будущий вариант

- Индексный вариант

- Товарный вариант

- Валютный вариант

- Опцион обмена

Другие типы опций [ править ]

Еще одним важным классом опционов, особенно в США, являются опционы на акции для сотрудников , которые компания предоставляет своим сотрудникам в качестве поощрительной компенсации. Во многих финансовых контрактах существуют другие типы опционов. Например, варианты недвижимости часто используются для объединения больших земельных участков, а варианты предоплаты обычно включаются в ипотечные кредиты . Однако многие принципы оценки и управления рисками применимы ко всем финансовым вариантам.

Стили опций [ править ]

Варианты подразделяются на ряд стилей, наиболее распространенными из которых являются:

- Американский опцион – опцион, который может быть исполнен в любой торговый день до истечения срока действия .

- Европейский опцион – опцион, который может быть исполнен только по истечении срока его действия.

Их часто называют ванильными вариантами. Другие стили включают в себя:

- Бермудский опцион – опцион, который может быть исполнен только в определенные даты до истечения срока его действия.

- Азиатский опцион – опцион, выплата которого определяется средней ценой базового актива за определенный период времени.

- Барьерный опцион – любой опцион, общей характеристикой которого является то, что цена базовой ценной бумаги должна пройти определенный уровень или «барьер», прежде чем он может быть исполнен.

- Бинарный опцион — опцион «все или ничего», по которому выплачивается полная сумма, если базовая ценная бумага соответствует определенному условию по истечении срока действия, в противном случае срок его действия истекает.

- Экзотический опцион – любой из широкой категории опционов, который может включать сложные финансовые структуры. [15]

Оценка [ править ]

Поскольку стоимость опционных контрактов зависит от ряда различных переменных в дополнение к стоимости базового актива, их сложно оценить. Существует множество моделей ценообразования, хотя все они по существу включают в себя концепции рационального ценообразования (т.е. нейтральности риска ), денежности , временной стоимости опциона и паритета пут-колл .

Сама оценка сочетает в себе модель поведения ( «процесса» ) базовой цены с математическим методом, который возвращает премию как функцию предполагаемого поведения. Модели варьируются от (прототипической) модели Блэка-Шоулза для акций, [16] [ ненадежный источник? ] [17] к Хита-Джарроу-Мортона системе процентных ставок , к модели Хестона , где сама волатильность считается стохастической . см . в разделе «Цены на активы» Список различных моделей здесь.

Базовая декомпозиция [ править ]

В самых общих чертах стоимость опциона обычно разбивается на две части:

- Первая часть — это внутренняя стоимость , которая определяется как разница между рыночной стоимостью базового актива и ценой исполнения данного опциона.

- Вторая часть — это временная стоимость , которая зависит от набора других факторов, которые посредством нелинейной взаимосвязи с множеством переменных отражают дисконтированную ожидаемую стоимость этой разницы на момент истечения срока действия.

Модели оценки [ править ]

Как указано выше, стоимость опциона оценивается с использованием различных количественных методов, все они основаны на принципе нейтрального к риску ценообразования и используют стохастическое исчисление при их решении. Самой базовой моделью является модель Блэка-Шоулза . используются более сложные модели Для моделирования волатильности . Эти модели реализуются с использованием различных численных методов. [18] В целом стандартные модели оценки опционов зависят от следующих факторов:

- Текущая рыночная цена базовой ценной бумаги

- Цена исполнения опциона, особенно по отношению к текущей рыночной цене базового актива (в деньгах или вне денег)

- Стоимость удержания позиции по базовой ценной бумаге, включая проценты и дивиденды.

- Время до истечения срока действия вместе с любыми ограничениями на то, когда могут выполняться упражнения.

- оценка будущей волатильности цены базовой ценной бумаги в течение срока действия опциона

Более продвинутые модели могут потребовать дополнительных факторов, таких как оценка изменения волатильности с течением времени и для различных базовых уровней цен или динамики стохастических процентных ставок.

Ниже приведены некоторые основные методы оценки, используемые на практике для оценки опционных контрактов.

Блэк-Шоулз [ править ]

Следуя ранним работам Луи Башелье и более поздним работам Роберта К. Мертона , Фишер Блэк и Майрон Шоулз совершили крупный прорыв, выведя дифференциальное уравнение, которому должна удовлетворять цена любого производного инструмента, зависящего от акций, не приносящих дивидендов. Используя технику построения нейтрального к риску портфеля, который повторяет доходность владения опционом, Блэк и Шоулз разработали закрытое решение для теоретической цены европейского опциона. [19] В то же время модель генерирует параметры хеджирования, необходимые для эффективного управления рисками опционных холдингов.

Хотя идеи, лежащие в основе модели Блэка-Шоулза, были новаторскими и в конечном итоге привели к тому, что Скоулз и Мертон получили премию Центрального банка Швеции соответствующую за достижения в экономике (также известную как Нобелевская премия по экономике), [20] применение модели в реальной торговле опционами затруднено из-за предположений о непрерывности торговли, постоянной волатильности и постоянной процентной ставке. Тем не менее, модель Блэка-Шоулза по-прежнему остается одним из важнейших методов и основ существующего финансового рынка, результат которого находится в разумных пределах. [21]

волатильности Стохастические модели

После краха рынка в 1987 году было замечено, что подразумеваемая волатильность рынка для опционов с более низкими ценами исполнения обычно выше, чем для более высоких цен исполнения, что позволяет предположить, что волатильность варьируется как во времени, так и в зависимости от уровня цен базовой ценной бумаги – т.е. называется волатильностью ; ) а с временным измерением — поверхность волатильности .

Основной подход здесь состоит в том, чтобы рассматривать волатильность как стохастическую , используя полученные в результате модели стохастической волатильности и модель Хестона в качестве прототипа; [22] см. #Risk-neutral_measure для обсуждения логики. Другие модели включают модели волатильности CEV и SABR . Однако одним из принципиальных преимуществ модели Хестона является то, что ее можно решить в замкнутой форме, в то время как другие модели стохастической волатильности требуют сложных численных методов . [22]

Альтернативный, хотя и родственный, подход заключается в применении модели локальной волатильности , в которой волатильность рассматривается как детерминированная функция как текущего уровня активов, так и уровня активов. и времени . По сути, модель локальной волатильности является обобщением модели Блэка-Шоулза , где волатильность является константой. Концепция была разработана Бруно Дюпире. [23] и Эмануэль Дерман и Ирадж Кани [24] отметил, что существует уникальный процесс диффузии, соответствующий нейтральным к риску плотностям, полученным на основе рыночных цен европейских опционов. См . обсуждение в разделе #Разработка .

Короткие модели [ править ]

Для оценки опционов на облигации , свопционов (т.е. опционов на свопы ), а также пределов и минимальных процентных ставок (фактически опционов на процентную ставку) были разработаны различные модели с краткосрочными ставками (фактически применимые к процентным деривативам в целом). Наиболее известные из них — Black-Derman-Toy и Hull-White . [25] Эти модели описывают будущую эволюцию процентных ставок , описывая будущую эволюцию краткосрочной ставки. Другой основной основой для моделирования процентных ставок является модель Хита – Джарроу – Мортона (HJM). Отличие состоит в том, что HJM дает аналитическое описание всей кривой доходности , а не только краткосрочной ставки. (Структура HJM включает модель Брейса-Гатарека-Мусиелы и рыночные модели . Некоторые модели с краткосрочными ставками могут быть непосредственно выражены в рамках HJM.) Для некоторых целей, например, для оценки ценных бумаг, обеспеченных ипотекой , это может быть большое упрощение; тем не менее, эта структура часто предпочтительна для моделей более высокого измерения. Обратите внимание, что для более простых вариантов, упомянутых изначально, модель Блэка вместо этого можно использовать с некоторыми допущениями.

Реализация модели [ править ]

После выбора модели оценки для ее реализации используется ряд различных методов.

Аналитические методы [ править ]

В некоторых случаях можно взять математическую модель и с помощью аналитических методов разработать решения замкнутой формы, такие как модель Блэка-Шоулза и модель Блэка . Полученные решения легко вычислимы, как и их «греки» . Хотя модель Ролла-Геске-Уэйли применима к американскому опциону колл с одним дивидендом, для других случаев американских опционов решения закрытой формы недоступны; приближения здесь включают Бароне-Адези и Уэйли , Бьерксунда и Стенсланда и других.

дерева биномиального Модель ценообразования

Вслед за выводами Блэка и Скоулза Джон Кокс , Стивен Росс и Марк Рубинштейн разработали оригинальную версию модели ценообразования биномиальных опционов . [26] [27] Он моделирует динамику теоретической стоимости опциона для дискретных интервалов времени в течение срока действия опциона. Модель начинается с биномиального дерева дискретных будущих возможных цен на акции. Построив безрисковый портфель из опциона и акций (как в модели Блэка – Шоулза), можно использовать простую формулу для определения цены опциона в каждом узле дерева. Это значение может приближать теоретическое значение, полученное Блэком-Шоулзом, с желаемой степенью точности. Однако биномиальная модель считается более точной, чем модель Блэка – Шоулза, поскольку она более гибкая; например, дискретные будущие выплаты дивидендов можно правильно смоделировать на соответствующих временных шагах, а американские опционы можно смоделировать так же, как и европейские. Биномиальные модели широко используются профессиональными трейдерами опционов. Триномиальное дерево представляет собой аналогичную модель, допускающую путь вверх, вниз или стабильный путь; хотя он считается более точным, особенно когда моделируется меньшее количество временных шагов, он используется реже, поскольку его реализация более сложна. Более общее обсуждение, а также его применение к товарам, процентным ставкам и гибридным инструментам см. Решетчатая модель (финансы) .

Модели Монте-Карло [ править ]

Для многих классов опционов традиционные методы оценки невозможны из-за сложности инструмента. В таких случаях часто может оказаться полезным метод Монте-Карло. Вместо того, чтобы пытаться решить дифференциальные уравнения движения, которые описывают стоимость опциона по отношению к цене базовой ценной бумаги, модель Монте-Карло использует моделирование для создания случайных траекторий цены базового актива, каждая из которых приводит к выплате по опциону. Среднее значение этих выплат можно дисконтировать, чтобы получить математическое ожидание для опциона. [28] Однако обратите внимание, что, несмотря на гибкость, использование моделирования для вариантов в американском стиле несколько сложнее, чем для моделей на основе решетки.

Конечно-разностные модели [ править ]

Уравнения, используемые для моделирования опциона, часто выражаются в виде уравнений в частных производных (см., например, уравнение Блэка – Шоулза ). После выражения в этой форме можно вывести конечно-разностную модель и получить оценку. Для оценки опционов существует ряд реализаций методов конечных разностей, в том числе: явная конечная разность , неявная конечная разность и метод Кранка – Николсона . Можно показать, что модель ценообразования опционов с триномиальным деревом представляет собой упрощенное применение явного метода конечных разностей. Хотя метод конечных разностей является математически сложным, он особенно полезен, когда предполагаются изменения во времени во входных данных модели (например, дивидендная доходность, безрисковая ставка или волатильность или некоторая их комбинация), которые невозможно проследить в закрытой форме.

Другие модели [ править ]

Другие численные реализации, которые использовались для оценки опционов, включают методы конечных элементов .

Риски [ править ]

| Пример: Опцион колл (также известный как CO) со сроком действия 99 дней на 100 акций XYZ реализуется по цене 50 долларов США, а XYZ в настоящее время торгуется по цене 48 долларов США. Учитывая, что будущая реализованная волатильность в течение срока действия опциона оценивается в 25%, теоретическая стоимость опциона составляет 1,89 доллара. Параметры хеджирования , , , составляют (0,439, 0,0631, 9,6 и -0,022) соответственно. Предположим, что на следующий день цена акций XYZ вырастет до 48,5 долларов, а волатильность упадет до 23,5%. Мы можем рассчитать оценочную стоимость опциона колл, применив параметры хеджирования к входным данным новой модели следующим образом: В этом сценарии стоимость опциона увеличивается на 0,0614 доллара США до 1,9514 доллара США, что дает прибыль в размере 6,14 доллара США. Обратите внимание, что для дельта-нейтрального портфеля, в котором трейдер также продал 44 акции XYZ в качестве хеджирования, чистый убыток по тому же сценарию составит (15,86 доллара США). |

Как и все ценные бумаги, торговля опционами влечет за собой риск изменения стоимости опциона с течением времени. Однако, в отличие от традиционных ценных бумаг, доходность опциона нелинейно зависит от стоимости базового актива и других факторов. Таким образом, риски, связанные с опционами на владение, сложнее понять и предсказать.

В общем, изменение стоимости опциона можно вывести из леммы Ито следующим образом:

где греки , , и — это стандартные параметры хеджирования, рассчитанные на основе модели оценки опционов, такой как Блэк-Шоулз , и , и представляют собой единичные изменения цены базового актива, его волатильности и времени соответственно.

Таким образом, в любой момент времени можно оценить риск, присущий удержанию опциона, рассчитав параметры его хеджирования, а затем оценив ожидаемое изменение входных данных модели: , и , при условии, что изменения этих значений невелики. Этот метод можно эффективно использовать для понимания и управления рисками, связанными со стандартными вариантами. Например, путем компенсации доли в опционе на сумму акций в базовом активе трейдер может сформировать дельта-нейтральный портфель, который застрахован от потерь при небольших изменениях цены базового актива. Соответствующая формула ценовой чувствительности для этого портфеля является:

Риск закрепления [ править ]

Особая ситуация, называемая фиксированным риском, может возникнуть, когда базовый актив закрывается на уровне страйка опциона или очень близко к нему в последний день торговли опционом до истечения срока его действия. Автор опциона (продавец) может не знать с уверенностью, будет ли опцион фактически исполнен или срок его действия истечет. Таким образом, продавец опциона может оказаться с большой нежелательной остаточной позицией в базовом активе, когда рынки откроются на следующий торговый день после истечения срока действия, несмотря на все его или ее усилия избежать такого остатка.

Риск контрагента [ править ]

Еще одним, часто игнорируемым риском в деривативах, таких как опционы, является риск контрагента . В опционном контракте этот риск заключается в том, что продавец не продаст или не купит базовый актив в соответствии с соглашением. Риск можно свести к минимуму, используя финансово сильного посредника, способного добиться успеха в сделке, но в случае серьезной паники или краха количество дефолтов может сокрушить даже самых сильных посредников.

Уровни одобрения опций [ править ]

Чтобы ограничить риск, брокеры используют системы контроля доступа , чтобы запретить трейдерам использовать определенные опционные стратегии, которые им не подходят. Брокеры обычно предлагают около четырех или пяти уровней одобрения, причем самый низкий уровень предлагает самый низкий риск, а самый высокий уровень предлагает самый высокий риск. Фактическое количество уровней и конкретные опционные стратегии, разрешенные на каждом уровне, различаются у разных брокеров. У брокеров также могут быть свои собственные критерии проверки, но они обычно основаны на таких факторах, как годовая зарплата и собственный капитал трейдера, торговый опыт и инвестиционные цели (сохранение капитала, доход, рост или спекуляции). Например, трейдеру с низкой зарплатой и собственным капиталом, небольшим опытом торговли и озабоченным только сохранением капитала, как правило, не будет разрешено применять стратегии высокого риска, такие как голые колл и голые путы . Трейдеры могут обновить свою информацию при запросе разрешения на переход на более высокий уровень одобрения. [29]

Биржи опционов [ править ]

биржа опционов ( CBOE Чикагская )

Чикагская биржа опционов (CBOE) — это биржа опционов, расположенная в Чикаго, штат Иллинойс. CBOE, основанная в 1973 году, является первой биржей опционов в США. CBOE предлагает торговлю опционами на различные базовые ценные бумаги, включая рыночные индексы, биржевые фонды (ETF), акции и индексы волатильности. Ее флагманским продуктом являются опционы на индекс S&P 500 (SPX), один из наиболее активно торгуемых опционов в мире. В дополнение к открытой биржевой торговле CBOE также управляет полностью электронной торговой платформой . CBOE регулируется Комиссией по ценным бумагам и биржам США (SEC). [30]

NASDAQ OMX [ править] PHLX

Основанная в 1790 году, NASDAQ OMX PHLX , также известная как Филадельфийская фондовая биржа , представляет собой биржу опционов и фьючерсов, расположенную в Филадельфии, штат Пенсильвания. Это старейшая фондовая биржа в США. NASDAQ OMX PHLX позволяет торговать опционами на акции, индексы, ETF и иностранную валюту. Это одна из немногих бирж, предназначенных для торговли валютными опционами в США. В 2008 году NASDAQ приобрела Филадельфийскую фондовую биржу и переименовала ее в NASDAQ OMX PHLX. Она действует как дочерняя компания NASDAQ, Inc. [31]

Международная биржа ценных бумаг (ISE) [ править ]

Международная биржа ценных бумаг (ISE) — это электронная биржа опционов, расположенная в Нью-Йорке. ISE, запущенная в 2000 году, стала первой полностью электронной биржей опционов в США. ISE обеспечивает торговлю опционами на акции, индексы и ETF США. Его торговая платформа обеспечивает аукцион максимального повышения цен, позволяющий маркет-мейкерам конкурировать за заказы. ISE регулируется SEC и принадлежит Nasdaq, Inc. [32]

Биржа Eurex [ править ]

Eurex Exchange — биржа деривативов, расположенная во Франкфурте, Германия. Он предлагает торговлю фьючерсами и опционами на процентные ставки, акции, индексы и продукты с фиксированным доходом. Биржа Eurex, образованная в 1998 году в результате слияния Deutsche Terminbörse (DTB) и Швейцарской биржи опционов и финансовых фьючерсов (SOFFEX), управляет электронными и открытыми торговыми платформами. Eurex Exchange принадлежит Eurex Frankfurt AG. [33]

Токийская фондовая биржа (TSE) [ править ]

(TSE) основана в 1878 году и Токийская фондовая биржа является фондовой биржей, расположенной в Токио, Япония. Помимо акций, TSE также обеспечивает торговлю фьючерсами и опционами на фондовые индексы. Торги проводятся в электронной форме, а также посредством аукционных торгов компаний, занимающихся ценными бумагами. TSE регулируется Агентством финансовых услуг Японии. Он принадлежит Japan Exchange Group . [34]

См. также [ править ]

- Американская фондовая биржа

- Опционный контракт на доходность площади

- Аскот (финансы)

- Чикагская биржа опционов

- Разводняющая ценная бумага

- Эурекс

- Euronext.liffe

- Международная биржа ценных бумаг

- Лицо Нью-Йоркской фондовой биржи

- Филадельфийская фондовая биржа

- LEAPS (финансы)

- Варианты задним числом

- Опционная клиринговая корпорация

- Спред опционов

- Опционная стратегия

- Символ опции

- Анализ реальных опционов

- Объяснение PnL

- Контактный риск (варианты)

- XVA

Ссылки [ править ]

- ^ Авраам, Стефан (13 мая 2010 г.). «История финансовых опционов — Инвестопедия» . Инвестопедия . Проверено 2 июня 2014 г.

- ^ Маттиас Сандер. Представление Бондессона модели дисперсионной гаммы и ценообразования опционов Монте-Карло. Лундский технологический университет, 2008 г.

- ^ Аристотель. Политика.

- ^ Йозеф де ла Вега. Путаница путаницы . 1688. Части с описанием Амстердамской фондовой биржи, выбранные и переведенные профессором Германом Келленбенцем. Библиотека Бейкера, Гарвардская высшая школа делового администрирования, Бостон, Массачусетс.

- ^ Смит, Б. Марк (2003), История глобального фондового рынка от Древнего Рима до Кремниевой долины , University of Chicago Press, стр. 20, ISBN 0-226-76404-4

- ^ Брили, Ричард А .; Майерс, Стюарт (2003), Принципы корпоративных финансов (7-е изд.), McGraw-Hill, Глава 20

- ^ Халл, Джон К. (2005), Опционы, фьючерсы и другие деривативы (отрывок Фань Чжана) (6-е изд.), Prentice-Hall, стр. 6, ISBN 0-13-149908-4 , заархивировано из оригинала 29 июля 2016 г. , получено 21 апреля 2008 г.

- ^ Характеристики и риски стандартизированных опционов , Опционная клиринговая корпорация , получено 15 июля 2020 г.

- ^ Trade CME Products , Чикагская товарная биржа , данные получены 21 июня 2007 г.

- ^ ISE Traded Products , Международная фондовая биржа, архивировано из оригинала 11 мая 2007 г. , получено 21 июня 2007 г.

- ^ Элинор Миллс (12 декабря 2006 г.), Google представляет нестандартный аукцион опционов на акции , CNet , данные получены 19 июня 2007 г.

- ^ Харрис, Ларри (2003), Торговля и биржи , Oxford University Press, стр. 26–27.

- ^ инвест-часто задаваемые вопросы или Закон и оценка типичного размера опционного контракта.

- ^ «Понимание фондовых опционов» (PDF) . Опционная клиринговая корпорация и CBOE . Проверено 27 августа 2015 г.

- ^ Фабоцци, Фрэнк Дж. (2002). Справочник по финансовым инструментам (1-е изд.). Нью-Джерси : Джон Уайли и сыновья. п. 471. ИСБН 0-471-22092-2 .

- ^ Бенаму, Эрик. «Опционы до Блэка Скоулза» (PDF) . Эрик Бенаму .

- ^ Блэк, Фишер; Скоулз, Майрон (1973). «Ценообразование опционов и корпоративных обязательств». Журнал политической экономии . 81 (3): 637–654. дои : 10.1086/260062 . JSTOR 1831029 . S2CID 154552078 .

- ^ Рейли, Фрэнк К.; Браун, Кейт К. (2003). Инвестиционный анализ и управление портфелем (7-е изд.). Томсон Юго-Западный. Глава 23.

- ^ Блэк, Фишер и Майрон С. Скоулз. «Оценка опционов и корпоративных обязательств», Журнал политической экономии , 81 (3), 637–654 (1973).

- ^ Дас, Сатьяджит (2006), Трейдеры, оружие и деньги: известные и неизвестные в ослепительном мире деривативов (6-е изд.), Лондон: Прентис-Холл, глава 1 «Финансовое оружие массового уничтожения - демагогия деривативов», стр. 22, ISBN 978-0-273-70474-4

- ^ Халл, Джон К. (2005), Опционы, фьючерсы и другие деривативы (6-е изд.), Прентис-Холл, ISBN 0-13-149908-4

- ↑ Перейти обратно: Перейти обратно: а б Джим Гатерал (2006), Поверхность волатильности, Руководство для практикующего , Wiley Finance, ISBN 978-0-471-79251-2

- ^ Бруно Дюпире (июль 2007 г.) [январь 1994 г.]. «Ценообразование с улыбкой» (PDF) . Риск . Архивировано из оригинала (PDF) 7 сентября 2012 года . Проверено 14 июня 2013 г.

- ^ Дерман, Э.; Ирадж Кани (январь 1994 г.). «Езда на улыбке» (PDF) . Аналитические заметки по количественным стратегиям . Голдман Сакс. Архивировано из оригинала (PDF) 10 июля 2011 года . Проверено 1 июня 2007 г.

- ^ Анализ фиксированного дохода , с. 410, в Google Книгах.

- ^ Кокс, Дж.К. , Росс С.А. и Рубинштейн М. 1979. Оценка опционов: упрощенный подход, Журнал финансовой экономики , 7:229–263. [1]

- ^ Кокс, Джон С .; Рубинштейн, Марк (1985), Рынки опционов , Прентис-Холл, Глава 5

- ^ Крэк, Тимоти Фалькон (2004), Basic Black – Scholes: ценообразование и торговля опционами , Тимоти Крэк, стр. 91–102, ISBN 0-9700552-2-6

- ^ «Бюллетень для инвесторов: открытие опционного счета» . Комиссия по ценным бумагам и биржам США . 18 марта 2015 года . Проверено 27 августа 2022 г.

- ^ Бейкер, Ховард (2023). «50 лет биржевых опционов. Cboe отмечает золотую годовщину» (PDF) . moaf.org . стр. 20–23.

- ^ «Nasdaq PHLX (PHLX)» .

- ^ «Международная биржа ценных бумаг Nasdaq (ISE)» .

- ^ "О нас" . www.eurex.com . Проверено 3 марта 2024 г.

- ^ «Японская биржевая группа» . Японская биржевая группа . Проверено 3 марта 2024 г.

Дальнейшее чтение [ править ]

- Фишер Блэк и Майрон С. Скоулз. «Оценка опционов и корпоративных обязательств», Журнал политической экономии , 81 (3), 637–654 (1973).

- Фельдман, Барри и Дхув Рой. «Инвестиционные стратегии на основе пассивных опционов: пример индекса CBOE S&P 500 BuyWrite». Журнал инвестирования (лето 2005 г.).

- Кляйнерт, Хаген , Интегралы по траекториям в квантовой механике, статистике, физике полимеров и финансовых рынках , 4-е издание, World Scientific (Сингапур, 2004 г.); Мягкая обложка ISBN 981-238-107-4 (также доступен онлайн: PDF-файлы )

- Хилл, Джоанн, Венкатеш Баласубраманян, Крэг (Базз) Грегори и Ингрид Тиренс. «Нахождение альфы посредством написания покрытого индекса». Журнал финансовых аналитиков . (сентябрь-октябрь 2006 г.). стр. 29–46.

- Миллман, Грегори Дж. (2008), «Рынки фьючерсов и опционов» , Дэвид Р. Хендерсон (редактор), Краткая энциклопедия экономики (2-е изд.), Индианаполис: Библиотека экономики и свободы , ISBN 978-0-86597-665-8 , OCLC 237794267

- Натенберг, Шелдон (2015). Волатильность опционов и цены: передовые торговые стратегии и методы (второе изд.). Нью-Йорк. ISBN 978-0-07-181877-3 .

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - Моран, Мэтью. «Результаты индексов на основе деривативов с поправкой на риск – инструменты, помогающие стабилизировать доходность». Журнал индексов . (Четвертый квартал 2002 г.), стр. 34–40.

- Рейли, Фрэнк и Кейт К. Браун, Инвестиционный анализ и управление портфелем, 7-е издание, Thompson Southwestern, 2003, стр. 994–5.

- Шнеевайс, Томас и Ричард Спергин. «Преимущества стратегий, основанных на индексных опционах, для институциональных портфелей» , Журнал альтернативных инвестиций (весна 2001 г.), стр. 44–52.

- Уэйли, Роберт. «Риск и доходность ежемесячного индекса CBOE BuyWrite» Журнал деривативов (зима 2002 г.), стр. 35–42.

- Давай, Майкл; Эрнст, Дитмар; Хакер Йоахим (2008): Деривативы – авторитетное руководство по деривативам для финансовых посредников и инвесторов Ольденбург Верлаг Мюнхен ISBN 978-3-486-58632-9

- Эспен Гордер Хауг и Нассим Николас Талеб (2008): «Почему мы никогда не использовали формулу ценообразования опционов Блэка – Шоулза – Мертона»