Голый вариант

Голый опцион или непокрытый опцион — это опционная стратегия , при которой автор опционного контракта (т. е. продавец) не удерживает базовый актив для покрытия контракта в случае уступки (как в покрытом опционе ). Продавец также не держит ни одного опциона того же класса на один и тот же базовый актив, который мог бы защитить от потенциальных убытков (например, при опционном спреде ). Голый опцион, включающий « колл », называется «голым коллом» или «непокрытым коллом», а опцион, включающий « пут », — «голым путом» или «непокрытым путом». [1]

Голый опцион является одной из самых рискованных опционных стратегий , и поэтому большинство брокеров ограничивают их использование только теми трейдерами, которые имеют наивысший уровень одобрения опционов и имеют маржинальный счет . Голый опцион привлекателен тем, что продавец получает премию за опцион, не покупая соответствующую позицию, чтобы застраховаться от потенциальных убытков. В случае голого пут-опциона продавец надеется, что цена базового капитала или акции останется прежней или вырастет. В случае голого колла продавец надеется, что цена базового капитала или акции останется прежней или упадет. И шансы продавца сохранить премию по истечении срока действия тем выше, чем дальше голый опцион находится вне денег на момент его заключения. [2] [3]

Продажа голого опциона также может использоваться в качестве альтернативы использованию лимитного ордера или стоп-ордера для открытия позиции по акциям. Вместо прямой покупки базовой акции человек, обладающий достаточным количеством денежных средств, может продать опцион пут, получить премию, а затем купить акцию, если ее цена упадет до или ниже цены исполнения при назначении или истечении срока действия. Аналогичным образом, человек, обладающий достаточным капиталом для получения маржинального займа, может продать опцион колл, получить премию, а затем продать акцию, если ее цена вырастет до цены исполнения или превысит ее при назначении или истечении срока действия.

Однако голый опцион имеет самый высокий риск, поскольку продавцы согласились покрыть контракт в случае уступки, независимо от того, насколько далеко пойдет цена акции. Продавец голого пут-опциона будет обязан купить базовую акцию по цене исполнения, даже если ее рыночная цена упадет до нуля. Аналогично, продавец голого колла может быть вынужден продать базовую акцию по цене исполнения, даже если ее рыночная цена вырастет до неограниченной суммы. Поскольку ничто не покрывается для защиты от потенциальных убытков, маржинальное требование будет инициировано, если у продавца не будет достаточно капитала или денежных средств для покрытия контракта в случае уступки. [2] [3]

Примеры

[ редактировать ]Пример голого колла

[ редактировать ]Акции XYZ в настоящее время продаются по цене 85 долларов за акцию, и спекулянт А решает продать опцион колл по цене исполнения 100 долларов за акцию 10 мая или ранее за 24 доллара. Если акции XYZ не поднимутся выше 100 долларов до 10 мая, опцион колл истекает, и спекулянт А получает прибыль в размере 24 долларов. Однако, если акции XYZ поднимутся выше 100 долларов, спекулянт А будет обязан купить 100 акций XYZ по рыночной цене и продать их обратно по 100 долларов за каждую. В этом сценарии спекулянт А несет убытки в размере (100 * рыночная цена XYZ) — (100 * 100 долларов США) — 24 доллара США. Поскольку рыночная цена может вырасти неограниченно, в этом «наихудшем» сценарии спекулянт А может понести неограниченные убытки. [2] [4]

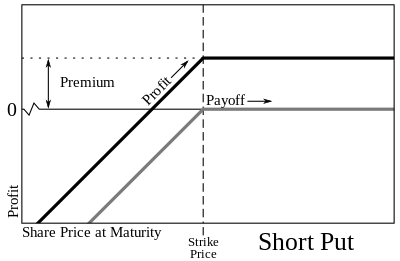

Пример голого пута

[ редактировать ]Акции XYZ в настоящее время продаются по цене 85 долларов за акцию, и спекулянт А решает продать опцион пут по цене исполнения 75 долларов за акцию 10 июня или ранее за 24 доллара. Если акции XYZ не упадут ниже 75 долларов до 10 июня, опцион пут истекает и спекулянт А получает прибыль в размере 24 долларов. Однако, если акции XYZ упадут до 75 долларов или ниже, спекулянт А будет обязан купить 100 акций XYZ по цене 75 долларов, даже если рыночная цена упадет до 0 долларов или около них. [2] [3]

Ссылки

[ редактировать ]- ^ Скотт, Гордон (31 декабря 2021 г.). «Голый вариант» . Инвестопедия . Проверено 1 октября 2022 г.

- ^ Jump up to: а б с д Батлер, Чад (11 июля 2022 г.). «Голые опционы подвергают вас риску» . Инвестопедия . Проверено 1 октября 2022 г.

- ^ Jump up to: а б с Чендлер, Саймон (29 июля 2022 г.). «Что нужно знать о голых опционах — от того, как они работают, до того, почему это рискованно» . Бизнес-инсайдер . Проверено 1 октября 2022 г.

- ^ Джаггернаут (12 июля 2012 г.). «Когда использовать вариант «голый колл»» . Архивировано из оригинала 10 июля 2013 года.

Дальнейшее чтение

[ редактировать ]- Марк Д. Вулфингер, «Путеводитель по опционам для новичков», «Справочник для начинающих по торговле опционами на акции», издательство W&A, Сидар-Фолс, 2008 г.

Внешние ссылки

[ редактировать ]- Чикагская биржа опционов

- Австралийская фондовая биржа

- Инвестопедия , Учебник по опционам