Разворот коробки

В опционами торговле коробочный спред представляет собой комбинацию позиций, которая имеет определенный (т. е. безрисковый) выигрыш, который считается просто «позицией по дельта-нейтральной процентной ставке». Например, бычий спред, составленный из коллов (например, длинная 50-колл, короткая 60-колл) в сочетании с медвежьим спредом, составленным из пут-опционов (например, длинная 60-пут, короткая 50-пут), имеет постоянную выплату в размере разницы в ценах исполнения (например, 10), предполагая, что базовые акции не уйдут без дивидендов до истечения срока действия опционов. Если базовый актив имеет дивиденд X, то рассчитанная стоимость коробки будет равна 10 + x. [1] Согласно предположению об отсутствии арбитража , чистая премия, выплачиваемая за приобретение этой позиции, должна быть равна приведенной стоимости выплаты.

Название «коробочные спреды» происходит от того факта, что цены базовых опционов образуют прямоугольную рамку в двух столбцах котировки. Альтернативное название — «аллигаторный спред», полученное из-за большого количества сделок, необходимых для их открытия и закрытия, «съедающих» прибыль за счет комиссионных.

Коробочные спреды обычно открываются только европейскими опционами , исполнение которых не допускается до истечения срока действия опциона. Большинство других стилей опционов, таких как американский, менее подходят, поскольку они могут подвергнуть трейдеров нежелательному риску, если одна или несколько «ветвей» спреда будут исполнены преждевременно.

Фон

[ редактировать ]Арбитражную операцию можно представить как последовательность, которая начинается с нулевого баланса на счете, инициирует транзакции в момент времени t = 0 и завершает транзакции в момент времени t = T, так что все, что остается в конце, — это баланс, значение которого B будет равно известно наверняка в начале последовательности. Если бы не было транзакционных издержек, то ненулевое значение B позволило бы арбитражеру получить прибыль, следуя последовательности либо в ее нынешнем виде, если текущая стоимость B положительна, либо с отменой всех транзакций, если текущая стоимость B отрицательна. . Однако рыночные силы имеют тенденцию закрывать любые арбитражные окна, которые могут открыться; следовательно, приведенная стоимость B обычно недостаточно отличается от нуля, чтобы можно было покрыть трансакционные издержки. Обычно это считается стратегией «Маркет-мейкера/Трейдера на площадке» из-за чрезвычайно высоких комиссионных затрат при многоуровневом спреде. Если коробка стоит, например, 20 долларов, как в приведенном ниже примере, короткая позиция в коробке меньше 20 - это прибыль, а длинная позиция - все, что больше, хеджирует все риски.

Текущая стоимость, равная нулю для B, приводит к отношению паритета. Два хорошо известных паритетных соотношения:

- Паритет спот-фьючерса : текущая цена акции равна текущей цене фьючерсного контракта, дисконтированной на время, оставшееся до расчета:

- Паритет пут-колл : длинный европейский колл c вместе с коротким европейским пут-опционом p по той же цене исполнения K эквивалентен заимствованию. и покупка акции по цене S. Другими словами, мы можем объединить опционы с наличными, чтобы создать синтетическую акцию:

Обратите внимание, что непосредственное использование отклонений от любого из этих двух паритетных отношений предполагает покупку или продажу базовых акций.

Коробка развернулась

[ редактировать ]Теперь рассмотрим уравнение паритета пут/колл при двух разных ценах исполнения. и . Цена акции S исчезнет, если мы вычтем одно уравнение из другого, что позволит использовать нарушение паритета пут/колл без необходимости инвестировать в базовые акции. Вычитание, выполненное в одну сторону, соответствует спреду длинного ящика; если сделать наоборот, получится короткий коробчатый спред. Выплата по длинному спреду будет равна разнице между двумя ценами исполнения, а прибыль будет равна сумме, на которую дисконтированный выигрыш превышает чистую премию. Для паритета прибыль должна быть равна нулю. В противном случае можно получить определенную прибыль, создав либо длинный спред, если прибыль положительна, либо короткий спред, если прибыль отрицательна. [Обычно дисконтированное вознаграждение мало отличается от чистой премии, и любая номинальная прибыль будет поглощаться транзакционными издержками.]

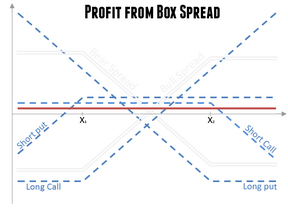

Длинный бокс-спред включает в себя четыре опциона на один и тот же базовый актив с одной и той же датой завершения. Их можно соединить двумя способами, как показано в следующей таблице (предположим, что страйк-цены < ):

| Длинный бычий колл-спред | Длинный медвежий пут-спред | |

|---|---|---|

| Длинный синтетический приклад | Купить звонок на | Продать, поставить на |

| Короткая синтетическая ложа | Продать звонок по телефону | Купить, поставить на |

Читая таблицу по горизонтали и по вертикали, мы получаем два вида длинного разворота.

- Длинный бокс-спред можно рассматривать как длинную синтетическую акцию по цене плюс короткая синтетическая акция по более высокой цене .

- Длинный бокс-спред можно рассматривать как длинный бычий колл-спред по одной паре страйк-спредов. и плюс спред длинного медвежьего пут-опциона по той же цене исполнения.

Мы можем получить третье представление о длинном развороте, прочитав таблицу по диагонали. Длинный бокс-спред можно рассматривать как длинный стрэнгл по одной паре цен исполнения. и , плюс короткий стрэнгл по той же паре страйк-цен.

- Длинный стрэнгл содержит два длинных опциона на покупку.

- Короткий стрэнгл содержит два опциона на продажу.

Аналогично можно рассматривать короткий бокс-спред.

Пример

[ редактировать ]В качестве примера рассмотрим трехмесячный опцион на акции, текущая цена которых составляет 100 долларов. Если процентная ставка составляет 8% годовых, а волатильность составляет 30% годовых, то цены опционов могут быть следующими:

| Вызов | Помещать | |

|---|---|---|

| $13.10 | $ 1.65 | |

| $3.05 | $10.90 |

Первоначальные инвестиции в длинный бокс-спред составят 19,30 доллара. В следующей таблице показаны выплаты по 4 опционам для трех диапазонов значений терминальной цены акции. :

Сумма конечного выигрыша составляет 20 долларов, независимо от конечного значения цены акции. Дисконтированная стоимость выигрыша составляет $19,60. Следовательно, можно получить номинальную прибыль в размере 30 центов, инвестируя в длинный бокс-спред.

Распространенность

[ редактировать ]Исследования, проведенные Чапутом и Эдерингтоном на Чикагской товарной биржи, рынке опционов на на евродоллар фьючерсы показали, что в период с 1999 по 2000 год около 25% объема торгов приходилось на аутрайтовые опционы, 25% - на стрэддлы и вертикальные спреды (спреды колл и пут-спреды) и около 5% в стрэнглах. Кишки составляли лишь около 0,1%, а бокс-спреды и того меньше (около 0,01%). Коэффициентные спреды заняли более 15%, а около десятка других инструментов заняли оставшиеся 30%. [ нужна ссылка ]

Даймонд и ван Тассель обнаружили, что разница между подразумеваемой «безрисковой» ставкой через коробочные спреды и казначейские облигации или аналогичные инвестиции в центральные банки других стран представляет собой «удобную доходность» для легкости инвестирования в ценные бумаги центрального банка. Эта удобная доходность составляет от 10 до 60 базисных пунктов для десяти крупнейших стран и примерно 35 базисных пунктов для казначейских облигаций, наиболее широко распространенных государственных ценных бумаг. Разница между коробочными спредами и государственными ценными бумагами будет иметь тенденцию увеличиваться при финансовой нестабильности, увеличиваться по мере роста процентных ставок и увеличиваться при более коротких сроках погашения. [2]

Инцидент Робинхуда

[ редактировать ]В январе 2019 года член сообщества / Reddit r/WallStreetBets осознал потерю более 57 000 долларов при основной сумме в 5 000 долларов , попытавшись совершить коробочный спред через Robinhood , который обеспечивает торговлю опционами без комиссии. Пользователь, который первоначально утверждал, что «[спред] буквально не может подняться вверх », не осознавал, что американские опционы, которые он использовал, несли риск исполнения , и его спред был полностью ликвидирован, когда это произошло с одной из его ног. . (При открытом спреде он подвергался риску на сумму до 212 500 долларов.) Впоследствии Robinhood объявил, что инвесторы на платформе больше не смогут открывать коробочные спреды, и эта политика остается в силе с октября 2022 года. [3] [4] [5]

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ Клауссен, Стив (10 декабря 2010 г.). «Важное предостережение относительно коротких сделок с бокс-спредом!» . Насдак.

- ^ Даймонд, Уильям; Ван Тассел, Питер (01 февраля 2023 г.). «Безрисковые ставки и удобная доходность во всем мире» (PDF) . Отчеты сотрудников Федерального резервного банка Нью-Йорка . 1032 .

- ^ Ланглуа, Шон (22 января 2019 г.). «Трейдер говорит, что он «не рискует деньгами», а затем быстро теряет почти 2000%» . МаркетВотч .

- ^ «Продвинутые опционные стратегии (уровень 3)» . Робинхуд . Проверено 21 апреля 2022 г.

- ^ «Я не знаю, когда остановиться…» 11 января 2019 г. Архивировано из оригинала 11 января 2019 г. Проверено 8 февраля 2021 г.

Дальнейшее чтение

[ редактировать ]- Ури, Бенцион; Шмуэль, Данан; Иосиф, Ягиль (весна 2005 г.). «Стратегии боксерского спреда и возможности арбитража». Журнал деривативов . 12 (3): 47–62. дои : 10.3905/jod.2005.479379 . S2CID 154340695 .

- Бхарадвадж, Ану; Виггинс, Джеймс Б. (2001). «Тестирование спреда коробки и паритета пут-колл для рынка LEAPS индекса S&P 500». Журнал деривативов . 8 (4): 62–71. дои : 10.3905/jod.2001.319163 . S2CID 154906523 . Бокс-спред показывает, что арбитражная прибыль недостаточна для покрытия транзакционных издержек.

- Биллингсли, РС; Шанс, Дон М. (1987). «Эффективность рынка опционов и стратегия коробочного спреда». Финансовый обзор . 20 (4): 287–301. дои : 10.1111/j.1540-6288.1985.tb00309.x .

- Шанс, Дон М. (2001). Введение в производные (5-е изд.). Томсон.

- Чапут, Дж. Скотт; Эдрингтон, Луи Х. (январь 2002 г.). «Опционный спред и комбинированная торговля». ССНР 296036 .

- Хемлер, Майкл Л.; Миллер, Томас В. младший (1997). «Арбитражная прибыль по спреду Box после краха рынка 1987 года: реальная или иллюзорная?». Журнал финансового и количественного анализа . 32 (1): 71–90. дои : 10.2307/2331317 . JSTOR 2331317 . S2CID 154839868 . . Пострыночные симуляции с коробочными спредами индекса S&P 500 показывают, что неэффективность рынка возросла после краха 1987 года.

- Халл, Джон К. (2002). Основы рынков фьючерсов и опционов (4-е изд.). Прентис-Холл.

- Ронн, Эдуд; Гербарг Ронн, Эйми (1989). «Арбитражные условия распространения Box: теория, тесты и инвестиционные стратегии». Обзор финансовых исследований . 2 (1): 91–108. дои : 10.1093/rfs/2.1.91 . Бокс-спред используется для проверки арбитражных возможностей по данным Чикагской биржи опционов.