Бабочка (варианты)

В финансах « бабочка» (или просто «полет ») — это ненаправленная опционная стратегия с ограниченным риском , предназначенная для обеспечения высокой вероятности получения ограниченной прибыли, когда ожидается, что будущая волатильность базового актива будет ниже (когда длинная этого актива бабочка) или выше (при короткой позиции по бабочке), чем текущая подразумеваемая волатильность .

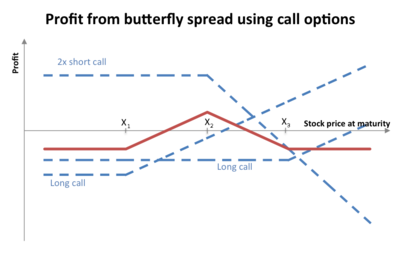

Длинная бабочка

[ редактировать ]Длинная позиция «бабочка» принесет прибыль , если будущая волатильность ниже подразумеваемой волатильности.

Стратегия длинных опционов-бабочек состоит из следующих опционов :

- Длинная позиция 1 колл с ценой исполнения (X − a)

- Короткие 2 колла с ценой исполнения X

- Длинная позиция 1 колл с ценой исполнения (X + a)

где X = спотовая цена (т.е. текущая рыночная цена базового актива) и a > 0.

Используя паритет пут-колл, длинную бабочку также можно создать следующим образом:

- Длинная позиция 1 пут со страйком (X + a)

- Короткие 2 пут-опциона с ценой исполнения X

- Длинная позиция 1-пут с ценой исполнения (X − a)

где X = спотовая цена и a > 0.

Все опционы имеют одинаковую дату истечения срока действия .

По истечении срока стоимость (но не прибыль) бабочки составит:

- ноль, если цена базового актива ниже (X − a) или выше (X + a)

- положителен, если цена базового актива находится между (X - a) и (X + a)

Максимальное значение наблюдается в точке X (см. диаграмму).

Короткая бабочка

[ редактировать ]Короткая . позиция «бабочка» принесет прибыль, если будущая волатильность выше, чем подразумеваемая волатильность

Стратегия коротких опционов «бабочка» состоит из тех же опционов, что и длинная стратегия «бабочка». Однако теперь позиция по опциону со средним страйком является длинной позицией, а позиции по опциону с верхним и нижним страйком — короткими.

Маржинальные требования

[ редактировать ]бабочка», регулируются так называемым Положением Т. В Соединенных Штатах маржинальные требования для всех опционных позиций, включая позицию « Однако брокерам разрешено применять более строгие маржинальные требования, чем предусмотрено правилами.

Использование при расчете подразумеваемых распределений.

[ редактировать ]Цена «бабочки», сосредоточенная вокруг некоторой цены исполнения, может использоваться для оценки подразумеваемой вероятности того, что базовый актив окажется по этой цене исполнения по истечении срока действия. Это означает, что набор рыночных цен на бабочки, сосредоточенных вокруг различных цен исполнения, можно использовать для вывода мнения рынка о распределении вероятностей базовой цены на момент истечения срока действия. Это подразумеваемое распределение может отличаться от логарифмически нормального распределения, предполагаемого в популярной модели Блэка-Шоулза , и его изучение может выявить способы, которыми реальные активы отличаются от идеализированных активов, описанных Блэком-Шоулзом. [1]

Варианты бабочек

[ редактировать ]- Позиция двойного опциона в середине называется телом, а две другие позиции называются крыльями.

- В случае, если расстояние между средней ценой исполнения и страйками выше и ниже неодинаковое, такая позиция называется бабочкой со «сломанными крыльями» (или для краткости «сломанной мухой»).

- Железная бабочка повторяет диаграмму выплат бабочки, но с комбинацией двух коллов и двух путов.

- Опционная стратегия, в которой средние опционы (тело) имеют разные цены исполнения, известна как Кондор .

- «Рождественская елочная бабочка» (не путать с несвязанной комбинацией опционов, также называемой «Рождественская елка» ) состоит из шести опционов, используемых для создания диаграммы выигрышей, аналогичной бабочке, но слегка медвежьей или бычьей, а не нейтральной по направлению. [2] [3]

Ссылки

[ редактировать ]- ^ Натенберг, Шелдон (2015). «Глава 24». Волатильность опционов и ценообразование: передовые торговые стратегии и методы (второе изд.). Нью-Йорк. ISBN 9780071818780 .

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - ^ «Зов бабочки на елке» . www.optionsplaybook.com . Проверено 19 марта 2022 г.

- ^ «Посадка бабочек на елку» . www.optionsplaybook.com . Проверено 19 марта 2022 г.

- Макмиллан, Лоуренс Г. (2002). Опционы как стратегические инвестиции (4-е изд.). Нью-Йорк: Нью-Йоркский институт финансов. ISBN 0-7352-0197-8 .

- Кредит брокеров и дилеров (Правило T) , FINRA, 1986 г.