Актив (экономика)

Актив товар в экономической теории — это длительного пользования , который можно лишь частично потребить (например, портативный музыкальный плеер ) или использовать в качестве фактора производства (например, бетономешалка ), который может быть использован в производстве лишь частично. Необходимое качество актива заключается в том, что его стоимость сохраняется после периода анализа, поэтому его можно использовать в качестве средства сбережения . Таким образом, финансовые инструменты, такие как корпоративные облигации и обыкновенные акции, являются активами, поскольку они сохраняют стоимость на следующий период. Если товар или фактор будут израсходованы до следующего периода, не будет ничего, чему можно было бы присвоить стоимость.

В результате этого определения активы имеют только положительные будущие цены. Это аналогично различию между потребительскими товарами длительного и кратковременного пользования. Товары длительного пользования служат более года. Классический предмет длительного пользования – это автомобиль. Классический недолговечный продукт – это яблоко, которое съедается и хранится менее года. Активы — это та категория продукции, на которую экономическая теория устанавливает цены. В простой модели равновесия Вальраса существует только один период, и все товары имеют цены. В модели многопериодного равновесия все товары имеют цены в текущем периоде. Только активы могут выжить в следующем периоде, и, следовательно, только активы могут сохранять стоимость, и в результате только активы имеют цену сегодня для поставки завтра. Товары, которые обесцениваются на 100% к завтрашнему дню, не имеют цены на поставку завтра, потому что завтра они перестанут существовать.

Подполем ценообразования (или оценки) активов является финансовая оценка стоимости таких активов; Основным методом, используемым сегодняшними финансовыми аналитиками, является метод дисконтированных денежных потоков . от актива При использовании этого метода предполагается, что будущие денежные потоки либо известны с уверенностью (как в случае казначейских облигаций безрисковых ), либо оцениваются. Эти будущие денежные потоки дисконтируют использованную текущую стоимость .

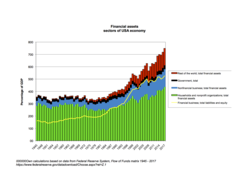

потока средств Таблицы Федеральной резервной системы предоставляют данные об активах, которые представляют собой материальные активы, финансовые активы и обязательства. Разница (активы минус обязательства) составляет чистую стоимость.