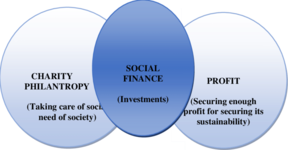

Социальные финансы

Социальное финансирование — это категория финансовых услуг , целью которой является привлечение частного капитала для решения проблем в областях социальных и экологических потребностей. [1] Получив популярность после мирового финансового кризиса 2008 года, он отличается своей направленностью на общественную пользу. [2] [3] [4] Механизмы создания общей социальной ценности не новы; однако социальное финансирование концептуально уникально как подход к решению социальных проблем, одновременно создавая экономическую ценность. [5] [6] В отличие от филантропии, которая имеет аналогичную миссию-мотив, социальное финансирование обеспечивает свою собственную устойчивость, будучи прибыльным для инвесторов. [7] Поставщики капитала кредитуют социальные предприятия , которые, в свою очередь, инвестируя заемные средства в социально полезные инициативы, приносят инвесторам измеримую социальную отдачу в дополнение к традиционным финансовым доходам от своих инвестиций. [8]

Консенсус по формальному определению социального финансирования еще не достигнут из-за отсутствия ясности в отношении его масштаба и целей; [9] однако считается, что оно включает в себя элементы импакт-инвестирования , социально-ответственного инвестирования и кредитования социальных предприятий . [10] Инвесторами являются благотворительные фонды , розничные инвесторы и институциональные инвесторы . [11] Яркими примерами инструментов социального финансирования являются облигации социального воздействия и фонды социального воздействия. [9]

После финансового кризиса 2008 года индустрия социального финансирования переживает период ускоренного роста, поскольку изменения в настроениях инвесторов привели к увеличению спроса на этически ответственные инвестиционные альтернативы со стороны розничных инвесторов. [2] [3] В результате на рынок вышли основные источники капитала, в том числе Deutsche Bank, который в 2011 году стал первым коммерческим банком, создавшим фонд социальных инвестиций. [12] [13]

Новые исследования в этой области призывают к повышению роли правительства в сфере социального финансирования, чтобы помочь преодолеть проблемы, с которыми в настоящее время сталкивается отрасль, включая борьбу за получение желаемой прибыли для инвесторов, высокие стартовые и нормативные затраты, пренебрежение со стороны основных банков и отсутствие доступа к розничным инвесторам. [11] [14] Сторонники социального финансирования утверждают, что до тех пор, пока эти пробелы не будут устранены, массовое участие в социальном финансировании будет предотвращено. [12]

Происхождение [ править ]

История социальных финансов берет свое начало в неолиберальной экономике 20-го века и предложенных ею идеях, таких как акцент на роли свободного рынка в обществе. [15] Сама концепция впервые стала использоваться в 1970-х годах в Соединенных Штатах, где она возникла как инновационный подход к решению социальных проблем при одновременном создании экономической ценности. Обращение к правительству было ясным: доступ к частным капиталам для финансирования социальных программ в период жесткой экономии и сокращения государственных программ в условиях неолиберальной политики. [11] В 1977 году в США Закон о реинвестировании сообществ дал стимул финансовым учреждениям инвестировать в недостаточно обслуживаемые местные регионы и маргинализированные секторы экономики, способствуя передаче государством богатства частному сектору. Это породило множество финансовых институтов общественного развития , которые вложили значительные объемы капитала в доступное жилье, возобновляемые источники энергии и финансовую доступность по всей территории Соединенных Штатов. Более того, многие известные фонды, в том числе Фонды Форда, Рокфеллера и Макартуров, активно инвестировали свои пожертвования таким образом, который соответствует этой практике инвестирования, связанного с миссией . [9] [12]

Некоторые ученые оспаривают, что социальное финансирование берет свое начало в исламских финансах, которые практиковались в шариатских исламских экономиках 1960-х годов и характеризуются социально ответственными инвестициями. [16] [17] [18] [19]

Структура рынка [ править ]

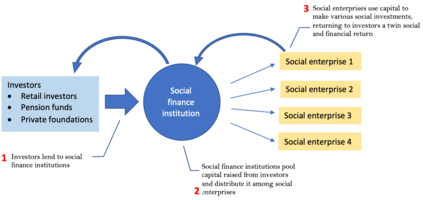

Экосистема социального финансирования состоит из четырех ключевых групп: [11]

- Инвесторы : Инвесторы или поставщики капитала служат начальным и основным источником капитала в социальном финансировании. Примеры включают розничных инвесторов , состоятельных частных лиц , пенсионные фонды , благотворительные фонды и частные фонды . [1]

- Социальные предприятия : Социальные предприятия представляют собой спрос на инвестиции в социальное финансирование. Они поглощают капитал, вложенный инвесторами, реинвестируют эти деньги в различные социально полезные инициативы или социальные инвестиции и, наконец, приносят инвесторам двойную социальную и финансовую отдачу от своих инвестиций. [8] Примеры включают некоммерческие организации , такие как Фонд Билла и Мелинды Гейтс .

- Институты социального финансирования : Институты социального финансирования выступают в качестве финансовых посредников , связывая спрос и предложение капитала. Они несут ответственность за сбор средств инвесторов, объединение этих средств и их перераспределение среди социальных предприятий. [11] Социальные предприятия ранжируются по прибыльности, предпочтение отдается организациям с большим опытом эффективного социального обслуживания. [20]

- Посредники : Посредники облегчают и контролируют множество связей между первыми тремя группами. В их число входят регулирующие органы , торговые группы и поставщики услуг . [9] [11]

Масштаб операций [ править ]

Исследования показывают, что термин «социальное финансирование» знаком в основном людям, работающим в нишевом секторе финансовых услуг. [21] Однако после мирового финансового кризиса 2008 года индустрия социального финансирования пережила период ускоренного роста и институционального развития. Например, в 2011 году Deutsche Bank стал первым коммерческим банком, создавшим фонд социальных инвестиций, в 2012 году Goldman Sachs разместил облигации социального воздействия в США, а в 2012 году Европейский инвестиционный фонд осуществил прямые инвестиции в британский рынок социального финансирования. [9]

Объяснение посткризисной популяризации социальных финансов является предметом обширных научных исследований. Социальный теоретик Билл Маурер объясняет это изменением настроений инвесторов после финансового кризиса. Социальное финансирование, благодаря своему инновационному подходу к решению социальных проблем, одновременно создавая экономическую ценность, удовлетворило потребности недовольных розничных инвесторов, которые ищут этические инвестиционные альтернативы после того, как после финансового кризиса были обнаружены широко распространенные неэтичные методы ведения бизнеса со стороны основных корпораций в погоне за прибылью. . В результате, предполагает Маурер, ведущие корпорации, стремящиеся восстановить свою репутацию, теперь выходят на рынок, принося с собой значительный приток капитала и инвестиций. [21]

Одно исследование, в котором представлен статистический анализ показателей участия, удовлетворенности и удержания на европейском рынке социального финансирования, предполагает, что глобальный финансовый кризис произошел в то время, когда организации социального финансирования начали развивать послужной список, демонстрирующий их рыночную осуществимость. [20] Геоби и Харджи в своем анекдотическом исследовании социальных финансов в посткризисных Соединенных Штатах документально подтверждают аналогичные выводы в случае Северной Америки. Их исследование, в котором обобщены интервью с руководителями североамериканских организаций социального финансирования, подтверждает, что демонстрация коммерческой жизнеспособности нынешними участниками североамериканского рынка социального финансирования с 2008 года зарекомендовала себя среди основных финансистов, позволила расширить операции и создала «сигнальный эффект», который привлек новые инвестиции и в конечном итоге предотвратил экзистенциальные вопросы, которые задавались индустрии социального финансирования. [12]

Сторонники социального финансирования Кент Бейкер и Джон Нофсингер утверждают, что эти тенденции институционализации приведут к легитимизации индустрии социального финансирования, уступят место широкому институциональному внедрению социального финансирования и, в конечном итоге, сделают социальное финансирование основным классом активов финансовых инвестиций. среди подобных акций и облигаций. [8] Однако стали очевидны и некоторые неблагоприятные тенденции, в том числе неравномерное внедрение. Ключевые проблемы остаются, в том числе борьба за получение желаемой прибыли для инвесторов, высокие стартовые и нормативные затраты, а также отсутствие доступа к розничным инвесторам. [9] [22] Бейкер и Нофсингер утверждают, что до тех пор, пока эти пробелы не будут устранены, массовое участие в социальном финансировании будет предотвращено. [8]

Примеры [ править ]

воздействия Облигации социального

Из всех форм социального финансирования наиболее используемой и развитой являются облигации социального воздействия (SIB). [7] SIB представляют собой структурированные финансовые инструменты , которые привлекают частный капитал для финансирования программ профилактики и раннего вмешательства в областях насущных социальных потребностей, снижая потребность в дорогостоящих услугах системы социальной защиты в будущем. Инвесторы предоставляют авансовый капитал для финансирования этих программ и получают заранее оговоренную сумму денег (включая основную сумму плюс некоторую финансовую прибыль), если результаты деятельности будут достигнуты. [14]

Средства SIB тратятся на такие услуги, как консультирование , медицинское обслуживание и содержание под стражей , в первую очередь с целью снижения потребности в этих услугах. Поступления от сбережений используются для вознаграждения инвесторов за содействие этому процессу. [11] Однако, в отличие от обычных облигаций, SIBs работают на основе оплаты за результаты , при которой держатели облигаций получают выплаты только в том случае, если целевые показатели программы достигнуты.

Фонды социальных инвестиций [ править ]

Фонды социальных инвестиций (SIF) объединяют средства инвесторов для предоставления некоммерческим организациям «терпеливого оборотного капитала» (финансирование с более долгосрочным графиком погашения). [7] Фонд социальных инноваций является хорошо известным примером SIF. Посредством конкурсного процесса он присуждает гранты в размере до 10 миллионов долларов в год организациям с большим опытом эффективного социального обслуживания. [14]

другими формами повышения социального Сравнение с благосостояния

Усилия по созданию механизмов распределения капитала для совместного создания социальной и экономической стоимости не новы. [5] [23] Социальное финансирование концептуально представляет собой совершенно другой подход к повышению социального благосостояния, однако, сочетая идеи неолиберальных рынков (в создании прибыли и финансовой отдачи) с заботой о социальных потребностях (так, как это сделала бы благотворительность), социальное финансирование обеспечивает свою устойчивость, будучи прибыльным для тех, кто финансирует эти организации. [7] Он финансируется инвесторами, которые получают доход от своих инвестиций, а не донорами, которые отказываются от своего вклада в момент пожертвования. [9] « Смешанная» социальная и финансовая отдача является определяющей характеристикой социального финансирования и отличает его от смежных практик, таких как некоммерческое инвестирование, благотворительность и филантропия. [9]

с корпоративной социальной Сравнение ответственностью

Ведущие ученые в области социальных инноваций, такие как Стивен Синклер, Нил МакХью и Майкл Рой, ставят под сомнение необходимость социального финансирования, учитывая обширные существующие рамки , которые регулируют корпоративную социальную ответственность на рынках капитала. [24] Их критический анализ эффективности облигаций социального воздействия приходит к выводу, что социальное финансирование отвлекает капитал от производственных инвестиционных возможностей и усугубляет неэффективность распределения, вызванную чрезмерным существующим государственным регулированием. [24] Отдельные исследования подтверждают эти утверждения и утверждают, что необходимо повысить эффективность, прежде чем социальное финансирование выйдет на рынок. [25]

Сторонники социального финансирования признают, что, хотя его цели совпадают с целями корпоративной социальной ответственности, социальное финансирование обеспечивает средства для увеличения прямых инвестиций в решение социальных проблем, тогда как существующие структуры корпоративного управления работают на периферии. [4] Отмар Ленер, доцент кафедры социального предпринимательства в бизнес-школе Саида Оксфордского университета, утверждает, что в то время как традиционные финансовые учреждения обычно отдают приоритет прибыльности и учитывают свое социальное влияние только в той степени, в которой этого требует регулирование, предприятия социального финансирования ставят социальные цели в качестве первой цели своей деятельности. стратегии распределения капитала, направляющие средства инвесторов непосредственно в организации, которые отдают приоритет проектам с социально положительными результатами. [11] В своей первой главе в « Справочнике социальных и устойчивых финансов Routledge » он предлагает социальное финансирование в качестве нового источника капитала в дополнение к существующим источникам, таким как благотворительные пожертвования и филантропические гранты, которые исторически были основным источником финансирования социальных изменений. смягчение бедности для международного развития и неравенства доходов. [11] Социальные теоретики Джед Эмерсон и Алекс Николлс подтверждают эти утверждения, предполагая, что социальное финансирование обеспечивает больший объем прямых инвестиций, необходимых для решения различных социальных проблем и заполнения дефицита капитала, который существует в настоящее время, учитывая, что многие социальные потребности стали более серьезными, сложными и масштабными. в то время как благотворительные пожертвования сокращаются. [9]

и направление будущее Проблемы

Индустрия социального финансирования сталкивается с рядом препятствий, в том числе с борьбой за получение желаемой прибыли для инвесторов, высокими стартовыми и нормативными издержками, пренебрежением со стороны основных банков и отсутствием доступа к розничным инвесторам — области, которая, как полагают, пользуется наибольшим спросом. . [24] Более того, хотя отрасль и достигла зрелости, она делала это неравномерно по всей своей экосистеме, о чем свидетельствует, в частности, Соединенные Штаты. [25] Хотя потоки капитала и доверие между поставщиками (инвесторами) и потребителями (институтами социального финансирования) капитала улучшаются, развитие регулирования отстает. [25] Одно исследование [12] признает, что быстрый рост социальных финансов в 21 веке обнажил их способность к саморегулированию, необходимость укрепления механизмов управления и необходимость развития сложных посредников для связи капитала и возможностей. Источник предполагает, что институциональное внедрение социального финансирования будет сдерживаться этими препятствиями, и, если эти пробелы не будут устранены, индустрия социального финансирования не сможет поддерживать текущие темпы роста в будущем.

По единодушному мнению экспертов в этой области, роль правительства в сфере социального финансирования будет центральной в решении проблем, с которыми в настоящее время сталкивается этот сектор. [11] [9] Стратег по устойчивому развитию Коро Страндберг предлагает [26] следующие шесть изменений государственной политики для решения этих проблем:

- Законодательная реформа : перевести законодательство с коммерческой/некоммерческой структуры на устойчивую и эффективную структуру.

- Налоговые льготы : предлагают налоговые льготы для поощрения инвестиций в социальное финансирование.

- Наращивание потенциала : создайте структуру, которая позволит организациям наращивать потенциал за счет удержания капитала.

- Инвестиции в сообщества : создайте благоприятную среду для попечителей, чтобы они могли рассматривать инвестиции в сообщества в соответствии со своими фидуциарными обязанностями.

- Реформа регулирования : создать разрешительную базу для фондов поддержки социального финансирования

- Формализованные планы устойчивого развития : согласуйте выделение средств из «Нового курса для городов» для формулирования экологических, социальных, культурных и экономических целей в муниципальных планах и контрольных списках устойчивого развития.

См. также [ править ]

- Социальное предприятие

- Импакт-инвестирование

- Микрофинансирование

- Связь социального воздействия

- Социально-ответственное инвестирование

Ссылки [ править ]

- ↑ Перейти обратно: Перейти обратно: а б «Что такое устойчивое финансирование?» . Экономист . 17 апреля 2018 г. Проверено 14 декабря 2020 г.

- ↑ Перейти обратно: Перейти обратно: а б Шенаи, Нил (19 сентября 2018 г.). Социальные финансы: теневое банковское дело во время глобального финансового кризиса . Спрингер. ISBN 9783319913469 .

- ↑ Перейти обратно: Перейти обратно: а б Бенедиктер, Роланд (13 января 2011 г.). Социальный банкинг и социальные финансы: ответы на экономический кризис . Springer Science & Business Media. ISBN 9781441977748 .

- ↑ Перейти обратно: Перейти обратно: а б Организация экономического сотрудничества и развития. « Новые инвестиционные подходы для решения социальных и экономических проблем. « Доклады о политике в области науки, технологий и промышленности » . Карен Уилсон, 1 июля 2014 г., стр. 41–81.

- ↑ Перейти обратно: Перейти обратно: а б Крамер, Марк и Портер, Майкл. « Великая идея: создание общей ценности. Harvard Business Review , вып. 89, стр. 2–14.

- ^ Салуэй, Марк (28 октября 2020 г.). Демистификация социальных финансов и социальных инвестиций . Рутледж. ISBN 9781317152804 .

- ↑ Перейти обратно: Перейти обратно: а б с д Канада, Министерство занятости и социального развития. Использование возможностей социального финансирования . 2 мая 2013 г., стр. 10–26.

- ↑ Перейти обратно: Перейти обратно: а б с д Бейкер, Х. Кент; Нофсингер, Джон Р. (31 августа 2012 г.). Социально ответственные финансы и инвестирование: финансовые учреждения, корпорации, инвесторы и активисты . Джон Уайли и сыновья. ISBN 9781118237014 .

- ↑ Перейти обратно: Перейти обратно: а б с д и ж г час я дж Эмерсон, Джед и Николлс, Алекс. « Социальное финансирование: капитализация социального воздействия. , Социальные финансы под редакцией Джеда Эмерсона и др., Oxford University Press, 2015, стр. 1–45.

- ^ Хёхштедтер, Анна Катарина; Шек, Барбара (26 августа 2014 г.). «Что в названии: анализ понимания импакт-инвестирования учеными и практиками» . Журнал деловой этики . 132 (2): 449–475. дои : 10.1007/s10551-014-2327-0 . JSTOR 24703550 . S2CID 154064908 .

- ↑ Перейти обратно: Перейти обратно: а б с д и ж г час я дж Ленер, Отмар М. « Архитектура социальных финансов. Справочник Routledge по социальным и устойчивым финансам , под редакцией Гадафа Реджепи, Routledge, 2017, стр. 35-49.

- ↑ Перейти обратно: Перейти обратно: а б с д и Геоби, Шон; Харджи, Карим (2014). «Социальные финансы в Северной Америке». Глобальная социальная политика . 14 (2): 274–277. дои : 10.1177/1468018114539864d . S2CID 155390881 .

- ^ «Инвестиционный фонд Deutsche Bank Impact 1» . www.db.com . Проверено 14 декабря 2020 г.

- ↑ Перейти обратно: Перейти обратно: а б с США, Центр американского прогресса. Социальные финансы: учебник для начинающих. Понимание инновационных фондов, импакт-облигаций и импакт-инвестирования. 5 ноября 2013 г.

- ^ Андрикопулос, Андреас (2019). «Определение социальных финансов» . Электронный журнал ССРН . дои : 10.2139/ssrn.3510056 . S2CID 235446068 .

- ^ Шун, Натали (2015). Исламские финансы как социальные финансы . Издательство Оксфордского университета.

- ^ Саадия, Мохамед (май 2014 г.). «Являются ли исламские финансы социальными финансами?» . Журнал развивающихся экономик и исламских исследований . 2 (2): 1. doi : 10.24191/jeeir.v2i2.9619 .

- ^ Бьянконе, Паоло; Радван, Маха (2019). «Социальное финансирование и финансирование социальных предприятий: перспективы исламского финансирования» (PDF) . Европейский журнал исламских финансов .

- ^ Джути, Ахмед (9 декабря 2019 г.). «Комплексный подход к построению устойчивых исламских экосистем социального финансирования» . ISRA Международный журнал исламских финансов . 11 (2): 246–266. дои : 10.1108/IJIF-10-2018-0118 . S2CID 202350388 .

- ↑ Перейти обратно: Перейти обратно: а б Рицци, Франческо; Пеллегрини, Кьяра; Батталья, Массимо (2018). «Структурирование социального финансирования: новые подходы к поддержке экологически и социально эффективных проектов». Журнал чистого производства . 170 : 805–817. дои : 10.1016/j.jclepro.2017.09.167 .

- ↑ Перейти обратно: Перейти обратно: а б Маурер, Билл. « Разобщенность финансов: альтернатива западным финансам. под редакцией Карин Цетины Оксфордский справочник по социологии финансов и др., Oxford University Press, 2012, стр. 413–431.

- ^ Ашер, Мукул Г.; Бали, Азад С. (2014). «Финансирование социальной защиты в развивающихся странах Азии: проблемы и варианты». Журнал экономики Юго-Восточной Азии . 31 (1): 68–86. дои : 10.1355/ae31-1e . JSTOR 43264700 . S2CID 153558304 .

- ^ Малган, Джефф. « Измерение социальной ценности. Стэнфордский обзор социальных инноваций , том. 38, стр. 38-43.

- ↑ Перейти обратно: Перейти обратно: а б с Синклер, Стивен; Макхью, Нил; Рой, Майкл Дж. (2021). «Социальные инновации, финансиализация и коммодификация: критика облигаций социального воздействия» (PDF) . Журнал реформы экономической политики . 24 : 11–27. дои : 10.1080/17487870.2019.1571415 . S2CID 159308560 .

- ↑ Перейти обратно: Перейти обратно: а б с Тан, Стефани; Фрейзер, Алек; Макхью, Нил; Уорнер, Милдред Э. (2021). «Расширение взглядов на облигации социального воздействия» . Журнал реформы экономической политики . 24 : 1–10. дои : 10.1080/17487870.2019.1568249 . S2CID 159238751 .

- ^ Канада, Планируемая пожизненная пропагандистская сеть. « Изучение новых источников инвестиций для социальных преобразований. Круглый стол по рынку социального капитала . Коро Страндберг, 13 марта 2006 г., стр. 6–8.

Дальнейшее чтение [ править ]

- Канада, Министерство занятости и социального развития. Использование возможностей социального финансирования . 2 мая 2013 г., стр. 10–26.

- Канада, Сеть адвокации запланированной жизни на протяжении всей жизни. « Изучение новых источников инвестиций для социальных преобразований. Круглый стол по рынку социального капитала . Коро Страндберг, 13 марта 2006 г., стр. 6–8.

- Эмерсон, Джед и Николлс, Алекс. « Социальное финансирование: капитализация социального воздействия. , Социальные финансы под редакцией Джеда Эмерсона и др., Oxford University Press, 2015, стр. 1–45.

- Геобей, Шон, и Харджи, Карим. « Социальные финансы в Северной Америке. « Глобальная социальная политика » , вып. 14, 2014, стр. 274–77.

- Крамер, Марк и Портер, Майкл. « Великая идея: создание общей ценности. Harvard Business Review , вып. 89, стр. 2–14.

- Ленер, Отмар М. « Архитектура социальных финансов. Справочник Routledge по социальным и устойчивым финансам , под редакцией Гадафа Реджепи, Routledge, 2017, стр. 35–49.

- Маурер, Билл. « Разобщенность финансов: альтернативные практики западным финансам». под редакцией Карин Цетины Оксфордский справочник по социологии финансов и др., Oxford University Press, 2012, стр. 413–431.

- Малган, Джефф. « Измерение социальной ценности. Стэнфордский обзор социальных инноваций , том. 38, стр. 38–43.

- Организация экономического сотрудничества и развития. « Новые инвестиционные подходы для решения социальных и экономических проблем. « Доклады о политике в области науки, технологий и промышленности » . Карен Уилсон, 1 июля 2014 г., стр. 41–81.

- США, Центр американского прогресса. Социальные финансы: учебник для начинающих. Понимание инновационных фондов, импакт-облигаций и импакт-инвестирования. 5 ноября 2013 г.

- « Что такое устойчивое финансирование?: объясняет The Economist » . The Economist , 17 апреля 2018 г., стр. 23–26.

Внешние ссылки [ править ]

СМИ, связанные с социальными финансами, на Викискладе?

СМИ, связанные с социальными финансами, на Викискладе?