Слишком большой, чтобы потерпеть неудачу

« Слишком большая, чтобы обанкротиться » ( TBTF ) – это теория в банковском деле и финансах , которая утверждает, что некоторые корпорации , особенно финансовые учреждения , настолько велики и настолько взаимосвязаны, что их крах будет иметь катастрофические последствия для всей экономической системы , и поэтому их следует поддерживать правительства , когда они сталкиваются с потенциальным провалом. [1] Разговорный термин «слишком большой, чтобы обанкротиться» был популяризирован американским конгрессменом Стюартом МакКинни на слушаниях в Конгрессе в 1984 году, где обсуждалось Федеральной корпорации страхования депозитов вмешательство в дела Continental Illinois . [2] Ранее этот термин время от времени использовался в прессе. [3] и подобные мысли мотивировали предыдущие меры по спасению банков. [4]

Этот термин стал популярным в общественном дискурсе после мирового финансового кризиса 2007–2008 годов . [5] [6] Критики считают эту политику контрпродуктивной и считают, что крупные банки или другие учреждения должны обанкротиться, если их управление рисками не эффективно. [7] [8] Некоторые критики, такие как экономист Алан Гринспен , считают, что такие крупные организации следует намеренно разбивать на части: «Если они слишком велики, чтобы потерпеть неудачу, значит, они слишком велики». [9] Некоторые экономисты, такие как Пол Кругман, считают, что финансовые кризисы возникают главным образом из-за недостаточного регулирования банков, а не из-за их размера, используя широко распространенный крах мелких банков во время Великой депрессии в качестве иллюстрации этого аргумента. [10] [11] [12] [13]

В 2014 году Международный валютный фонд и другие заявили, что проблема до сих пор не решена. [14] [15] Хотя отдельные компоненты нового регулирования для системно значимых банков (дополнительные требования к капиталу , усиленные режимы надзора и санации), вероятно, снизили распространенность TBTF, тот факт, что существует определенный список системно значимых банков, считающихся TBTF, имеет частично компенсирующее влияние. [16]

Определение [ править ]

Председатель Федеральной резервной системы Бен Бернанке также дал определение этому термину в 2010 году: «Фирма, которая слишком велика, чтобы обанкротиться, — это фирма, размер, сложность, взаимосвязанность и критически важные функции которой таковы, что в случае неожиданной ликвидации компании остальная часть финансовая система и экономика столкнутся с серьезными неблагоприятными последствиями». Он продолжил: «Правительства оказывают поддержку фирмам, которые слишком велики, чтобы обанкротиться, в условиях кризиса не из-за фаворитизма или особой заботы о менеджменте, владельцах или кредиторах фирмы, а потому, что они осознают, что последствия для экономики в целом Допущение беспорядочного банкротства значительно перевешивает затраты на предотвращение банкротства каким-либо образом. Общие средства предотвращения банкротства включают содействие слиянию, предоставление кредита или вливание государственного капитала, и все это защищает, по крайней мере, некоторых кредиторов, которые в противном случае понесли бы убытки. ... Если [ кризис субстандартного ипотечного кредитования ] и есть единственный урок, так это то, что необходимо решить проблему «слишком большой, чтобы обанкротиться». [17]

Бернанке назвал несколько рисков, связанных с институтами, которые слишком велики, чтобы обанкротиться: [17]

- Эти фирмы создают серьезный моральный риск : «Если кредиторы считают, что учреждению не будет позволено обанкротиться, они не будут требовать такой большой компенсации за риски, как в противном случае, тем самым ослабляя рыночную дисциплину; и они не будут вкладывать столько ресурсов в мониторинг В результате фирмы, слишком большие, чтобы обанкротиться, будут склонны брать на себя больший риск, чем хотелось бы, в ожидании, что они получат помощь, если их ставки окажутся неудачными».

- Это создает неравные условия игры между крупными и мелкими фирмами. «Эта недобросовестная конкуренция вместе со стимулом к росту, который обеспечивает стратегия «слишком большой, чтобы обанкротиться», увеличивает риск и искусственно увеличивает рыночную долю компаний, которые являются «слишком большими, чтобы обанкротиться», в ущерб экономической эффективности, а также финансовой стабильности. ."

- Сами компании становятся основным риском для общей финансовой стабильности, особенно в отсутствие адекватных инструментов урегулирования. Бернанке писал: «Крах Lehman Brothers и почти банкротство нескольких других крупных и сложных фирм значительно усугубили кризис и рецессию, разрушив финансовые рынки, затруднив кредитные потоки, вызвав резкое снижение цен на активы и подорвав доверие. малых, менее взаимосвязанных фирм, хотя и вызывают серьезную озабоченность, не оказали существенного влияния на стабильность финансовой системы в целом». [17]

История регулирования банковского

Банки-депозитарии [ править ]

До Великой депрессии вклады потребительских банков в США не гарантировались правительством, что увеличивало риск массового изъятия вкладов из банков , при котором большое количество вкладчиков одновременно отзывают свои вклады. Поскольку банки кредитуют большую часть депозитов и фактически держат на руках только часть, массовое изъятие вкладов может сделать банк неплатежеспособным. Во время Депрессии сотни банков стали неплатежеспособными, а вкладчики потеряли свои деньги. В результате в США в 1933 году был принят Закон о банковской деятельности , иногда называемый Законом Гласса-Стиголла , который создал Федеральную корпорацию страхования депозитов (FDIC) для страхования депозитов до лимита в 2500 долларов США с последующим увеличением до нынешних 250 000 долларов США. [18] В обмен на страхование вкладов, предоставляемое федеральным правительством, банки-депозитарии строго регулируются и, как ожидается, будут инвестировать избыточные депозиты клиентов в активы с низким уровнем риска. [19] После Великой депрессии для финансовых компаний стало проблемой то, что они слишком велики, чтобы обанкротиться, поскольку существует тесная связь между финансовыми учреждениями, участвующими в операциях на финансовом рынке. Он приносит ликвидность на рынки различных финансовых инструментов. Кризис 2008 года возник, когда ликвидность и стоимость финансовых инструментов, которыми владеют и выпускают банки и финансовые учреждения, резко снизились. [20]

Инвестиционные банки и теневая банковская система [ править ]

В отличие от депозитных банков, инвестиционные банки обычно получают средства от опытных инвесторов и часто осуществляют сложные, рискованные инвестиции с использованием этих средств, спекулируя либо за свой счет, либо от имени своих инвесторов. Они также являются «маркет-мейкерами», поскольку служат посредниками между двумя инвесторами, желающими занять противоположные стороны в финансовой сделке. Закон Гласса-Стиголла разделял инвестиционную и депозитную банковскую деятельность до его отмены в 1999 году. До 2008 года правительство явно не гарантировало средства инвесторов, поэтому на инвестиционные банки не распространялись те же правила, что и на депозитные банки, и им разрешалось брать значительно больше средств инвесторов. риск. [ нужна ссылка ]

Инвестиционные банки, наряду с другими нововведениями в банковском деле и финансах, называемыми теневой банковской системой , к 2007 году стали конкурировать с депозитной системой. ) вывели источники финансирования из теневой системы. Этот период стал известен как кризис субстандартного ипотечного кредитования . В 2008 году пять крупнейших инвестиционных банков США либо обанкротились (Lehman Brothers), были выкуплены другими банками по бросовым ценам (Bear Stearns и Merrill Lynch), либо оказались под угрозой банкротства и получили депозитарные банковские уставы для получения дополнительных средств со стороны Федеральной резервной системы. поддержка (Goldman Sachs и Morgan Stanley). Кроме того, в 2008 году правительство предоставило средства для спасения через Программу помощи проблемным активам . [21] [22]

Председатель ФРС Бен Бернанке описал в ноябре 2013 года, что паника 1907 года была, по сути, натиском недепозитной финансовой системы, что имеет много параллелей с кризисом 2008 года. Одним из результатов паники 1907 года стало создание Федеральной резервной системы. в 1913 году. [23]

Полномочия по разрешению споров [ править ]

До 1950 года у федеральных банковских регуляторов США было, по сути, два варианта решения проблемы неплатежеспособности учреждения: 1) закрытие с ликвидацией активов и выплат застрахованным вкладчикам ; или 2) покупка и принятие, поощряющее приобретение активов и принятие обязательств другой фирмой. Третий вариант стал возможен благодаря Федеральному закону о страховании вкладов 1950 года : предоставление помощи, право поддерживать учреждение посредством кредитов или прямого федерального приобретения активов до тех пор, пока оно не сможет оправиться от кризиса. [24]

Статут ограничил вариант «помощи» случаями, когда «продолжение работы банка необходимо для предоставления адекватных банковских услуг». Регулирующие органы избегали этого третьего варианта в течение многих лет, опасаясь, что, если банки, имеющие региональное или национальное значение, будут считаться невосприимчивыми к ликвидации, рынки их акций будут искажены. Таким образом, вариант помощи никогда не использовался в период 1950–1969 годов и очень редко после этого. [24] Исследования исторических тенденций в банковской сфере показывают, что потери потребления, связанные с массовым изъятием банков в эпоху национальной банковской деятельности, были гораздо более дорогостоящими, чем потери потребления из-за краха фондового рынка. [25]

В 1991 году был принят Закон о совершенствовании Федеральной корпорации страхования депозитов , который возложил на FDIC ответственность за спасение неплатежеспособного банка наименее затратным методом. Подразумеваемой целью закона было устранение широко распространенного среди вкладчиков убеждения, что потери вкладчиков и держателей облигаций крупных банков будут предотвращены. Однако закон включал исключение в случаях системного риска при условии одобрения двумя третями Совета директоров FDIC, Совета управляющих Федеральной резервной системы и министра финансов. [26]

Анализ [ править ]

и Размер концентрация банка

Размер банка, его сложность и взаимосвязь с другими банками могут препятствовать способности правительства санировать (ликвидировать) банк без существенного нарушения финансовой системы или экономики, как это произошло с банкротством Lehman Brothers в сентябре 2008 года. Этот риск Компании, «слишком большие, чтобы обанкротиться», повышают вероятность получения государственной помощи за счет средств налогоплательщиков. [22]

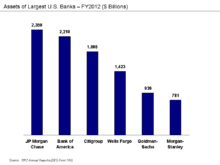

Крупнейшие банки США продолжают расти, а концентрация банковских активов увеличивается. Согласно их годовым отчетам за 2012 год (форма SEC 10K), на конец 2012 года шесть крупнейших банков США имели активы в размере $9,576 млрд. В 1998 году пять крупнейших банков США владели примерно 30% банковских активов США; этот показатель вырос до 45% к 2008 году и до 48% к 2010 году, а затем упал до 47% в 2011 году. [27]

Эта концентрация продолжалась, несмотря на кризис субстандартного ипотечного кредитования и его последствия. В марте 2008 года JP Morgan Chase приобрела инвестиционный банк Bear Stearns. Bank of America приобрел инвестиционный банк Merrill Lynch в сентябре 2008 года. Wells Fargo приобрел Wachovia в январе 2009 года. Инвестиционные банки Goldman Sachs и Morgan Stanley получили уставы холдинговых компаний депозитарных банков, что дало им доступ к дополнительным кредитным линиям Федеральной резервной системы. [22]

Банковские депозиты всех банков США колебались примерно в пределах 60–70% ВВП с 1960 по 2006 год, затем во время кризиса подскочили до пика почти в 84% в 2009 году, а затем упали до 77% к 2011 году. [28]

Число коммерческих и сберегательных банковских учреждений США достигло пика в 14 495 в 1984 году; к концу 2010 года это число упало до 6532. По состоянию на 2011 год десять крупнейших банков США владели почти 50% депозитов США. [29]

гарантийная Неявная субсидия

Поскольку полная сумма депозитов и долгов «слишком больших, чтобы обанкротиться» банков фактически гарантирована правительством, крупные вкладчики и инвесторы рассматривают вложения в эти банки как более безопасные инвестиции, чем депозиты в более мелкие банки. Таким образом, крупные банки могут платить вкладчикам и инвесторам более низкие процентные ставки, чем обязаны платить мелкие банки.

В октябре 2009 года Шейла Бэйр , на тот момент председатель Федеральной корпорации по страхованию вкладов (FDIC), прокомментировала:

« Слишком большой, чтобы обанкротиться» стал еще хуже. Это стало явным, хотя раньше оно было неявным. Это создает конкурентное неравенство между крупными и малыми учреждениями, потому что все знают, что маленькие учреждения могут потерпеть неудачу. Поэтому им становится дороже привлекать капитал и обеспечивать финансирование. ." [30] Исследования показали, что банковские организации готовы платить дополнительную премию за слияния, которые позволят им превысить размеры активов, которые обычно рассматриваются как пороговые значения, когда они слишком велики, чтобы обанкротиться. [31]

Исследование, проведенное Центром экономических и политических исследований, показало, что разница между стоимостью средств для банков с активами более 100 миллиардов долларов и стоимостью средств для более мелких банков резко увеличилась после формализации принципа «слишком большой, чтобы обанкротиться». Политика в США в четвертом квартале 2008 года. [32] Этот сдвиг в стоимости средств крупных банков по сути был эквивалентен косвенной субсидии «слишком большой, чтобы обанкротиться» в размере 34 миллиардов долларов в год 18 американским банкам с активами более 100 миллиардов долларов.

По оценкам редакции Bloomberg View, 10 крупнейших банков США ежегодно получают субсидии в размере 83 миллиардов долларов, что отражает преимущество в финансировании в 0,8 процентных пункта благодаря скрытой государственной поддержке, а это означает, что прибыли таких банков в значительной степени являются иллюзией, поддерживаемой налогоплательщиками. [33] [34] [35]

Еще одно исследование Фредерика Швейхарда и Зои Цесмелидакис. [36] По оценкам, сумма, сэкономленная крупнейшими банками Америки благодаря предполагаемой системе защиты в виде государственной помощи, составила 120 миллиардов долларов с 2007 по 2010 год. [37] Для крупнейших банков Америки предполагаемая экономия составила 53 миллиарда долларов для Citigroup , 32 миллиарда долларов для Bank of America , 10 миллиардов долларов для JPMorgan , 8 миллиардов долларов для Wells Fargo и 4 миллиардов долларов для AIG . В исследовании отмечается, что принятие Закона Додда-Франка , который обещал положить конец финансовой помощи, не сделало ничего для повышения цены кредита (т.е. снижения неявных субсидий) для учреждений, «слишком больших, чтобы обанкротиться». [37]

В одном исследовании 2013 года (Ачарья, Энджинер и Уорбертон) оценивалось преимущество в стоимости финансирования, обеспечиваемое скрытой государственной поддержкой крупных финансовых учреждений. Кредитные спреды были ниже примерно на 28 базисных пунктов (0,28%) в среднем за период 1990–2010 годов, с пиком более 120 базисных пунктов в 2009 году. В 2010 году неявная субсидия составила почти 100 миллиардов долларов для крупнейших банков. Авторы пришли к выводу: «Принятие закона Додда-Франка не устранило ожиданий государственной поддержки». [38]

Экономист Рэндалл С. Крошнер обобщил несколько подходов к оценке разницы в стоимости фондирования между крупными и мелкими банками. В документе обсуждается методология, но не дается конкретного ответа на вопрос, имеют ли более крупные учреждения преимущество. [39]

В ноябре 2013 года рейтинговое агентство Moody's сообщило, что больше не будет предполагать, что восемь крупнейших банков США получат государственную поддержку в случае, если им грозит банкротство. Однако GAO сообщило, что политики и регулирующие органы по-прежнему будут сталкиваться со значительным давлением, требующим оказания помощи крупным банкам и их кредиторам в случае финансового кризиса. [40]

Моральный риск [ править ]

Некоторые критики утверждают, что «при нынешнем положении дел банки получают прибыль, если их сделки успешны, но налогоплательщики могут застрять в расплате по счетам, если их большие ставки потопят компанию». [41] Кроме того, как отметил сенатор Берни Сандерс , если налогоплательщики вносят свой вклад в спасение этих компаний от банкротства, они «должны быть вознаграждены за принятие на себя риска путем участия в прибыли, полученной в результате этой государственной помощи». [42]

В этом смысле Алан Гринспен утверждает, что «неудача является неотъемлемой, необходимой частью рыночной системы». [43] Таким образом, хотя финансовые учреждения, которым была оказана помощь, действительно были важны для финансовой системы, тот факт, что они взяли на себя риск, превышающий тот, на который они пошли бы в противном случае, должен быть достаточным для того, чтобы правительство позволило им столкнуться с последствиями своих действий. Это было бы уроком, который бы мотивировал институты действовать по-другому в следующий раз. [ нужна ссылка ]

Невозможность привлечь к ответственности [ править ]

Политическая власть крупных банков и риски экономических последствий крупных судебных преследований привели к использованию термина «слишком большой, чтобы попасть в тюрьму» в отношении руководителей крупных финансовых учреждений. [44]

6 марта 2013 года тогдашний генеральный прокурор США Эрик Холдер дал показания Юридическому комитету Сената , что размер крупных финансовых учреждений затрудняет для Министерства юстиции выдвижение уголовных обвинений, когда они подозреваются в преступлениях, поскольку такие обвинения могут угрожать существование банка и, следовательно, их взаимосвязанность могут поставить под угрозу национальную или глобальную экономику. «Некоторые из этих учреждений стали слишком большими», — сказал Холдер Комитету. «Это ограничивает нашу способность принимать решения, которые, по моему мнению, были бы более уместными». При этом он опроверг ранее написанные показания заместителя помощника генерального прокурора, который защищал «решительные меры Министерства юстиции по борьбе с правонарушениями». [45] [46] Холдер имеет финансовые связи по крайней мере с одной юридической фирмой, пользующейся фактическим иммунитетом от судебного преследования, а количество уголовных дел за преступления со стороны крупных финансовых учреждений находится на самом низком за 20 лет уровне. [47]

Четыре дня спустя Федерального резервного банка Далласа президент Ричард Фишер и вице-президент Харви Розенблюм выступили соавторами статьи в Wall Street Journal о неспособности Закона Додда-Фрэнка о реформе Уолл-стрит и защите потребителей обеспечить адекватное регулирование. крупных финансовых учреждений. В преддверии своего выступления 8 марта на Конференции консервативных политических действий Фишер предложил потребовать разделения крупных банков на более мелкие, чтобы они были «слишком малы, чтобы их можно было сберегать», выступая за лишение мегабанков доступа как к федеральному страхованию вкладов , так и к федеральной системе страхования вкладов. Резервное окно скидок и требование раскрытия информации об отсутствии федерального страхования и поддержки финансовой платежеспособности своим клиентам. Это был первый раз, когда подобное предложение было сделано высокопоставленным банковским чиновником США или видным консерватором. [48] Другие консерваторы, включая Томаса Хёнига , Эда Прескотта , Гленна Хаббарда и Дэвида Виттера , также выступали за разделение крупнейших банков. [49] но либеральный комментатор Мэтью Иглесиас поставил под сомнение их мотивы и существование настоящего двухпартийного консенсуса. [50]

В письме Холдеру от 29 января 2013 года сенаторы Шеррод Браун ( демократ от Огайо ) и Чарльз Грассли ( республиканец от Айовы ) раскритиковали эту политику Министерства юстиции, сославшись на «важные вопросы о философии обвинения Министерства юстиции». [51] После получения ответного письма Министерства юстиции Браун и Грассли выступили с заявлением, в котором говорилось: «Ответ Министерства юстиции является агрессивно уклончивым. Он не отвечает на наши вопросы. Мы хотим знать, как и почему Министерство юстиции определило, что некоторые финансовые учреждения слишком большой, чтобы попасть в тюрьму», и что судебное преследование этих учреждений нанесет ущерб финансовой системе». [52]

Карим Серагельдин признал себя виновным 22 ноября 2013 года за свою роль в завышении стоимости ипотечных облигаций на фоне обвала рынка жилья и был приговорен к двум с половиной годам тюремного заключения. [53] [54] По состоянию на 30 апреля 2014 года Серагельдин остаётся «единственным руководителем Уолл-стрит , привлеченным к ответственности в результате финансового кризиса », спровоцировавшего Великую рецессию . [55] Гораздо меньший Федеральный сберегательный банк Abacus был привлечен к ответственности (но оправдан после суда присяжных) за продажу мошеннических ипотечных кредитов Fannie Mae .

Решения [ править ]

Предлагаемые решения проблемы «слишком большой, чтобы потерпеть неудачу» противоречивы. [ нужна ссылка ] Некоторые варианты включают разделение банков, введение правил по снижению рисков, повышение банковских налогов для более крупных учреждений и усиление контроля через комитеты по надзору.

Дробление крупнейших банков [ править ]

Более пятидесяти экономистов, финансовых экспертов, банкиров, групп финансовой индустрии и самих банков призвали к разделению крупных банков на более мелкие учреждения. [56] Это рекомендуется как для ограничения риска для финансовой системы, исходящего от крупнейших банков, так и для ограничения их политического влияния. [57]

Например, экономист Джозеф Стиглиц написал в 2009 году, что: «В Соединенных Штатах, Соединенном Королевстве и других странах крупные банки несут ответственность за большую часть расходов [спасения] налогоплательщиков. Только за год мега-банки несут мега-затраты... банки, которые слишком велики, чтобы обанкротиться, слишком велики, чтобы существовать. Если они продолжают существовать, они должны существовать в рамках так называемой «полезной» модели. это означает, что они жестко регулируются». Он также написал о нескольких причинах кризиса субстандартного ипотечного кредитования, связанных с размером, стимулами и взаимосвязью мегабанков. [58]

риска регулирования посредством Снижение

Соединенные Штаты приняли Закон Додда-Франка в июле 2010 года, чтобы помочь усилить регулирование финансовой системы после кризиса субстандартного ипотечного кредитования , который начался в 2007 году. Додд-Франк требует от банков снизить уровень риска, требуя больших финансовых подушек ( т. е. более низкие коэффициенты левериджа или более высокие коэффициенты достаточности капитала), среди других шагов.

Банки обязаны поддерживать соотношение высококачественных, легко продаваемых активов в случае финансовых затруднений либо в банке, либо в финансовой системе. Это требования к ликвидности.

После кризиса 2008 года регуляторы работали с банками над снижением коэффициента левереджа. Например, коэффициент левереджа инвестиционного банка Goldman Sachs снизился с пикового значения 25,2 в 2007 году до 11,4 в 2012 году, что указывает на существенное снижение профиля риска. [59]

Закон Додда-Франка включает в себя разновидность правила Волкера — предложения о запрете коммерческой торговли коммерческими банками. Под частной торговлей подразумевается использование депозитов клиентов для спекуляции рискованными активами в интересах банка, а не клиентов. Закон Додда-Франка, принятый в силу, включает в себя несколько лазеек в запрете, позволяющих при определенных обстоятельствах торговлю собственностью. Однако положения, необходимые для обеспечения соблюдения этих элементов закона, не были реализованы в течение 2013 года и подверглись нападкам со стороны банковского лоббирования. [60] [61] [62]

Еще одно важное банковское регулирование, Закон Гласса-Стигола 1933 года, был фактически отменен в 1999 году. Отмена позволила депозитным банкам войти в дополнительные направления бизнеса. Сенаторы Джон Маккейн и Элизабет Уоррен предложили вернуть Гласса-Стигол в 2013 году. [63]

Слишком большой, чтобы не платить налог [ править ]

Экономист Виллем Буйтер предлагает ввести налог, чтобы интернализировать огромные издержки, вызванные «слишком большими, чтобы обанкротиться» учреждениями. «Когда размер создает внешние эффекты, делайте то же, что вы делали бы с любыми отрицательными внешними эффектами: облагайте их налогом. Другой способ ограничить размер — обложить налогом размер. добавленную стоимость, размер баланса или какой-либо другой показатель). Такие меры по предотвращению Нового Дарвинизма, направленного на выживание наиболее приспособленных и имеющих лучшие политические связи, следует отличать от регулятивного вмешательства, основанного на узком коэффициенте рычага, направленном на регулирование риска ( независимо от размера, за исключением нижнего предела de minimis).» [64]

Мониторинг [ править ]

Организация по исследованиям и разработкам в области политики, Совет по финансовой стабильности , ежегодно публикует список банков по всему миру, которые считаются «системно значимыми финансовыми учреждениями» — финансовых организаций, размер и роль которых означают, что любой крах может вызвать серьезные системные проблемы. По состоянию на 2022 год это: [65]

- Джей Пи Морган Чейз

- Банк Америки

- Ситигруп

- HSBC Холдингс

- Банк Китая

- Барклайс

- БНП Париба

- Дойче Банк

- Голдман Сакс

- Промышленно-торговый банк Китая

- Финансовая группа Mitsubishi UFJ

- Сельскохозяйственный банк Китая

- БНЙ Меллон

- Китайский строительный банк

- Кредит Свисс *

- Группа БПЦЕ

- Кредит Агриколь

- ИНГ Банк

- Финансовая группа Мидзухо

- Морган Стэнли

- Королевский банк Канады

- Сантандер Банк

- Сосьете Женераль

- Стандартный Чартерный

- Стейт Стрит Корпорейшн

- Банковская корпорация Сумитомо Мицуи

- Банк Торонто-Доминион

- ЮБС

- ЮниКредит

- Уэллс Фарго

*Примечание: после банковского кризиса 2023 года правительство Швейцарии способствовало приобретению Credit Suisse компанией UBS, чтобы избежать краха первого. UBS завершил сделку по приобретению в июне 2023 года, в результате чего Credit Suisse стал первым банкротством банка, который считался «слишком большим, чтобы обанкротиться» после мирового финансового кризиса . [66]

Известные взгляды на проблему [ править ]

Экономисты [ править ]

Более пятидесяти известных экономистов, финансовых экспертов, банкиров, групп финансовой индустрии и самих банков призвали к разделению крупных банков на более мелкие учреждения. [56] [ нужен лучший источник ] (См. также Продажа активов .)

Некоторые экономисты, такие как Пол Кругман, считают, что банковские кризисы возникают из-за недостаточного регулирования банков, а не из-за их размера как такового. Кругман писал в январе 2010 года, что важнее сократить принятие банковских рисков (кредитное плечо), чем разбить их. [10] [11] [12] [13]

Экономист Саймон Джонсон выступал как за усиление регулирования, так и за разделение более крупных банков не только для защиты финансовой системы, но и для уменьшения политической власти крупнейших банков. [38] [57] [67]

Правительственные чиновники [ править ]

6 марта 2013 года генеральный прокурор США Эрик Холдер сообщил Юридическому комитету Сената , что Министерство юстиции сталкивается с трудностями при предъявлении обвинений крупным банкам в преступлениях из-за риска для экономики. [45] Четыре дня спустя Федерального резервного банка Далласа президент Ричард Фишер написал перед выступлением на Конференции консервативных политических действий , что крупные банки должны быть разделены на более мелкие банки, а доступ к окну Федерального страхования депозитов и Федеральной резервной системы дисконтного окна должен быть прекращен. для крупных банков. [48]

Центральные банкиры [ править ]

Мервин Кинг , управляющий Банком Англии в 2003–2013 годах, призывал сократить до размера банки, «слишком большие, чтобы обанкротиться», как решение проблемы банков, имеющих финансируемые налогоплательщиками гарантии для их спекулятивной инвестиционно-банковской деятельности. «Если некоторые банки считаются слишком большими, чтобы обанкротиться, то, по словам выдающегося американского экономиста, они слишком велики. Неразумно позволять крупным банкам сочетать розничную банковскую деятельность с рискованными инвестиционными банкингами или стратегиями финансирования. , а затем предоставить неявную государственную гарантию от неудачи». [68]

Бывший министр финансов Алистер Дарлинг не согласился с этим: «Многие люди говорят о том, как поступать с крупными банками – банками, настолько важными для финансовой системы, что им нельзя допустить банкротства, но решение не так просто, как предполагают некоторые. как ограничение размера банков». [68] Кроме того, Алан Гринспен заявил, что «если они слишком велики, чтобы обанкротиться, значит, они слишком велики», предложив регулирующим органам США рассмотреть возможность разделения крупных финансовых учреждений, которые считаются «слишком большими, чтобы обанкротиться». Он добавил: «Я не думаю, что простого повышения сборов или капитала крупных организаций или налогообложения их достаточно... они это воспримут, они будут с этим работать, и это совершенно неэффективно, и они все равно будут использовать сбережения». [9]

организации Международные

10 апреля 2013 года Международного валютного фонда директор-распорядитель Кристин Лагард заявила Экономическому клубу Нью-Йорка, что «слишком большие, чтобы обанкротиться», банки стали «более опасными, чем когда-либо», и их необходимо контролировать с помощью «всеобъемлющего и четкого регулирования [и] более интенсивный и навязчивый надзор». [69]

Опросы общественного мнения [ править ]

В июне 2013 года Gallup сообщил, что: «Доверие американцев к банкам США выросло до 26% в июне по сравнению с рекордно низким показателем в 21% в предыдущем году. Доверие к банкам США сейчас находится на самом высоком уровне с июня 2008 года, но остается значительно ниже докризисного уровня в 41%, измеренного в июне 2007 года. В период с 2007 по 2012 год доверие к банкам упало вдвое — на 20 процентных пунктов. " Gallup также сообщил, что: «Когда Gallup впервые измерил доверие к банкам в 1979 году, 60% американцев испытывали к ним большое или довольно большое доверие – уступая только церкви. с тех пор, вероятно, стало результатом сильной банковской системы США, созданной после Великой депрессии 1930-х годов, и связанных с этим усилий банков и регулирующих органов по укреплению доверия американцев к этой системе». [70]

Лоббирование со стороны банковского сектора [ править ]

В США банковская индустрия потратила более 100 миллионов долларов на лоббирование политиков и регулирующих органов в период с 1 января по 30 июня 2011 года. [71] Лоббирование в сфере финансов, страхования и недвижимости ежегодно росло с 1998 года и в 2012 году составило примерно 500 миллионов долларов. [72]

Исторические примеры [ править ]

До банкротства и спасения нескольких фирм в 2008 году были примеры «слишком больших, чтобы обанкротиться» из 1763 года, когда обанкротились Леендерт Питер де Неввиль в Амстердаме и Иоганн Эрнст Гоцковский в Берлине. [73] и из1980-е и 1990-е годы. В их число входили Continental Illinois и Long-Term Capital Management .

Иллинойсом Случай с континентальным

Первым примером банка, спасенного потому, что он был «слишком большим, чтобы обанкротиться», был Continental Illinois National Bank and Trust Company в 1980-х годах. [ нужна ссылка ]

Бедствие [ править ]

снизилось В начале 1980-х годов качество активов Национального банка и трастовой компании Continental Illinois . Дефолт Мексики (1982 г.) и падение цен на нефть последовали за периодом, когда банк агрессивно занимался коммерческим кредитованием, латиноамериканским синдицированным кредитованием и участием в кредитах в энергетическом секторе. Ситуация еще больше усложнялась тем, что структура финансирования банка сильно зависела от крупных депозитных сертификатов и иностранных денежных рынков , а это означало, что его вкладчики были более склонны к риску, чем средние розничные вкладчики в США.

Платежный кризис [ править ]

Банк имел значительное участие в высокоспекулятивных нефтегазовых кредитах банка Penn Square Bank в Оклахоме . [74] июле 1982 года Пенн-сквер обанкротился, бедствие Continental стало острым, кульминацией которого стали слухи в прессе о банкротстве и массовое бегство инвесторов и вкладчиков 1984 года. Когда в мая в начале на сумму $3,6 млрд. Все еще находясь в серьезном затруднении, на следующей неделе руководство получило еще 4,5 миллиарда долларов в виде кредитов от синдиката банков-денежных центров. Эти меры не смогли остановить бегство, и регулирующие органы столкнулись с кризисом.

кризис Регуляторный

Седьмой по величине банк в стране по депозитам очень скоро окажется не в состоянии выполнить свои обязательства. Регуляторы столкнулись с трудным решением о том, как решить этот вопрос. Из трёх доступных вариантов серьёзно рассматривались только два. Даже банки, гораздо меньшие, чем Continental, были признаны непригодными для санации путем ликвидации из-за сбоев, которые это неизбежно вызвало бы. Обычным путем было бы искать покупателя (и действительно, сообщения в прессе о том, что такой поиск ведется, усилили опасения вкладчиков континентальной Европы в 1984 году). затруднений Однако в условиях финансовых начала 1980-х годов покупателя не нашлось.

Помимо общих опасений по поводу размера, распространения паники среди вкладчиков и проблем банков, регулирующие органы опасались значительного нарушения работы национальных платежных и расчетных систем. Особое беспокойство вызывала широкая сеть банков-корреспондентов, большая часть капитала которых была инвестирована в континентальный Иллинойс. По сути, банк был признан «слишком большим, чтобы обанкротиться», и вариант «оказать помощь» был принят неохотно. Тогда дилеммой стало то, как оказать помощь, не нарушая при этом существенного дисбаланса банковской системы страны.

Пытаюсь остановить бег [ править ]

Чтобы предотвратить немедленный крах , Федеральная резервная система категорически заявила, что она удовлетворит любые потребности в ликвидности , которые могут возникнуть у континентальной Европы, в то время как Федеральная корпорация страхования депозитов (FDIC) предоставила вкладчикам и общим кредиторам полную гарантию (не подпадающую под действие лимита страхования депозитов FDIC в размере 100 000 долларов США). ) и предоставил прямую помощь в размере 2 миллиардов долларов (включая участие). Банки денежного центра выделили дополнительную необеспеченную кредитную линию на сумму 5,3 миллиарда долларов США в ожидании урегулирования ситуации и возобновления более нормальной деятельности. Эти меры замедлили, но не остановили отток депозитов.

Споры [ править ]

На последующих слушаниях в Сенате США тогдашний контролер денежного обращения К. Т. Коновер защищал свою позицию, признавая, что регулирующие органы не допустят банкротства 11 крупнейших банков. [75]

долгосрочным Управление капиталом

Long-Term Capital Management LP (LTCM) была фирмой по управлению хедж-фондами, базирующейся в Гринвиче, штат Коннектикут, которая использовала торговые стратегии с абсолютной доходностью в сочетании с высоким финансовым рычагом. Главный хедж-фонд компании, Long-Term Capital Portfolio LP, рухнул в конце 1990-х годов, что привело к соглашению 23 сентября 1998 года между 14 финансовыми учреждениями о рекапитализации (спасении) на сумму 3,6 миллиарда долларов под надзором Федеральной резервной системы. [76]

LTCM был основан в 1994 году Джоном Мериуэзером, бывшим вице-председателем и руководителем отдела торговли облигациями Salomon Brothers. В совет директоров LTCM входили Майрон С. Скоулз и Роберт К. Мертон, получившие в 1997 году Нобелевскую премию по экономике за «новый метод определения стоимости деривативов». Первоначально успешный с годовой доходностью более 40% (после уплаты комиссий) в первые годы своего существования, в 1998 году он потерял 4,6 миллиарда долларов менее чем за четыре месяца после российского финансового кризиса, потребовавшего финансового вмешательства со стороны Федеральной резервной системы, при этом фонд был ликвидирован и распущен в начале года. 2000. [77]

Международный [ править ]

Канада [ править ]

В марте 2013 года Управление суперинтенданта финансовых учреждений объявило, что шесть крупнейших банков Канады, Bank of Montreal , Bank of Nova Scotia , Canadian Imperial Bank of Commerce , National Bank of Canada , Royal Bank of Canada и Toronto-Dominion Bank , были слишком большой, чтобы потерпеть неудачу. На эти шесть банков в то время приходилось 90% банковских активов Канады. В нем отмечалось, что «разница между крупнейшими банками меньше, если рассматривать только внутренние активы, и относительная важность быстро снижается после пяти крупнейших банков и после шестого банка (Национального)». [78]

Новая Зеландия [ править ]

Несмотря на заверения правительства, оппозиционные партии и некоторые обозреватели СМИ в Новой Зеландии говорят, что крупнейшие банки слишком велики, чтобы обанкротиться, и имеют неявную государственную гарантию. [79]

Соединенное Королевство [ править ]

Джордж Осборн , министр финансов при Дэвиде Кэмероне (2010–2016 гг.), угрожал ликвидировать банки, которые слишком велики, чтобы обанкротиться. [80]

Идея «слишком большой, чтобы обанкротиться» привела к тому, что законодатели и правительства столкнулись с проблемой ограничения сферы деятельности этих чрезвычайно важных организаций и регулирования деятельности, воспринимаемой как рискованная или спекулятивная. Чтобы добиться такого регулирования в Великобритании, банкам рекомендуется следовать Великобритании Отчет Независимой комиссии по банковской деятельности . [81]

См. также [ править ]

- Поправка Брауна-Кауфмана

- Выпуклый кронштейн

- Корпоративное благосостояние

- Бланковый капитализм

- Дирижизм

- Гринспен Пут

- Лимонный социализм

- Ловушка ликвидности

- Спекулятивный пузырь

- Слишком подключен, чтобы потерпеть неудачу

Банковский коллапс [ править ]

- Список банкротств банков в США (2008 – настоящее время)

- Список банков, приобретенных или обанкротившихся в США во время финансового кризиса 2007–2008 гг.

- Список крупнейших банкротств банков США

Общие [ править ]

Работает [ править ]

- Слишком большой, чтобы потерпеть неудачу (книга)

- Слишком большой, чтобы потерпеть неудачу (фильм)

- Счеты: достаточно малы, чтобы посадить в тюрьму

Примечания [ править ]

- ^ Лин, Том CW (16 апреля 2012 г.). «Слишком большой, чтобы потерпеть неудачу, слишком слепой, чтобы видеть». ССНН 2040921 .

- ^ Дэш, Эрик (20 июня 2009 г.). «Если оно слишком велико, чтобы потерпеть неудачу, значит, оно слишком велико, чтобы существовать?» . Нью-Йорк Таймс . Проверено 22 июня 2009 г.

- ^ Стерн, Гэри Х .; Фельдман, Рон Дж. (2004). Слишком большой, чтобы обанкротиться: опасность спасения банков . Издательство Брукингского института. ISBN 978-0-8157-8152-3 .

- ^ Нуриссо, Джордж; Прескотт, Эдвард С. (18 октября 2017 г.). «Происхождение концепции «слишком большой, чтобы потерпеть неудачу» 1970-х» . Экономический комментарий (2017–17). Федеральный резервный банк Кливленда: 1–6. doi : 10.26509/frbc-ec-201717 .

- ^ Тернер, Адэр. «Слишком много, слишком много, чтобы потерпеть неудачу»? Взгляд экономиста . 2 сентября 2010 г.

- ^ «Что слишком велико, чтобы потерпеть неудачу? Определение и значение» . Бизнес-словарь.com . Проверено 27 апреля 2013 г.

- ^ «Банки слишком большие, чтобы обанкротиться? Неправильно» . БизнесУик . Архивировано из оригинала 20 февраля 2009 года.

- ^ Чарльз Г. Лезерс; Дж. Патрик Рейнс; Бентон Э. Гап; Джозеф Р. Мейсон; Дэниел А. Шиффман; Артур Э. Уилмарт младший; Дэвид Никерсон; Ронни Дж. Филлипс; Марчелло Дабос; Джордж Г. Кауфман; Джо Пик; Джеймс А. Уилкокс; Крис Терри; Роуэн Трейлер; Стивен А. Силиг; Юлия Кирай; Ева Варгедьи; Адриан ван Рикстел; и др. (30 декабря 2003 г.). Бентон Э. Гап (ред.). Слишком большой, чтобы обанкротиться: политика и практика государственной помощи . Вестпорт, Коннектикут: Издательство Praeger. п. 368. ИСБН 978-1-56720-621-0 . OCLC 52288783 . Проверено 20 февраля 2008 г.

Доктрина невмешательства, похоже, получила новую жизнь, поскольку как республиканские, так и демократические администрации теперь заявляют о своей твердой приверженности политике дерегулирования и свободного рынка в новой глобальной экономике. — Фраза « слишком большой, чтобы обанкротиться» , которая обычно ассоциируется с банкротством крупных банков и представляет собой особую форму государственной помощи, на самом деле применима к широкому кругу отраслей, как ясно видно из этой книги. Примеры варьируются от Chrysler до Lockheed Aircraft и от Нью-Йорка до Penn Central Railroad. Вообще говоря, когда правительство считает корпорацию, организацию или промышленный сектор слишком важными для общего состояния экономики, оно не позволяет им потерпеть неудачу. Государственная помощь не нова, и она не ограничивается Соединенными Штатами. В этой книге представлены взгляды ученых, практиков и регулирующих органов со всего мира (например, Австралии, Венгрии, Японии, Европы и Латинской Америки) на последствия государственной помощи.

- ↑ Перейти обратно: Перейти обратно: а б «Гринспен говорит, что США следует рассмотреть вопрос о разделении крупных банков» . Блумберг. 12 октября 2009 года . Проверено 5 февраля 2010 г.

- ↑ Перейти обратно: Перейти обратно: а б Пол Кругман «Финансовая реформа 101» , 1 апреля 2010 г.

- ↑ Перейти обратно: Перейти обратно: а б Пол Кругман «Стоп: остановись слишком сильно, чтобы потерпеть неудачу». Нью-Йорк Таймс , 21 апреля 2010 г.

- ↑ Перейти обратно: Перейти обратно: а б Пол Кругман «Слишком большой, чтобы потерпеть неудачу» , New York Times , 18 июня 2009 г.

- ↑ Перейти обратно: Перейти обратно: а б Пол Кругман «Еще немного о том, что слишком большой, чтобы потерпеть неудачу, и тому подобное» , New York Times , 19 июня 2009 г.

- ^ Хардинг, Робин; Аткинс, Ральф (31 марта 2014 г.). «Проблема банков, которые считаются «слишком большими, чтобы обанкротиться», все еще не решена, предупреждает МВФ» . Файнэншл Таймс . Проверено 3 апреля 2014 г.

- ^ Вольф, Мартин (15 апреля 2014 г.). « Слишком большая, чтобы потерпеть неудачу» — слишком большая, чтобы ее игнорировать» . Файнэншл Таймс . Проверено 15 апреля 2014 г.

- ^ Меннингхофф, С.К., Онгена, С., Виандт, А. (22 января 2015 г.). «Постоянная задача по отмене системы «слишком большой, чтобы обанкротиться» в банковской сфере: эмпирические данные из нового международного регулирования, касающегося глобальных системно значимых банков». ССНН 2440613 .

{{cite SSRN}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ↑ Перейти обратно: Перейти обратно: а б с «Бернанке-Причины последнего финансового и экономического кризиса» . Federalreserve.gov. 2 сентября 2010 г. Проверено 31 мая 2013 г.

- ^ Сводная информация по страхованию депозитов FDIC. Архивировано 18 ноября 2013 г., на Wayback Machine. Проверено 17 ноября 2013 г.

- ^ Кругман, Пол (13 мая 2012 г.). «Почему мы регулируем» . Нью-Йорк Таймс .

- ^ Барт, Джеймс Р.; Вильборг, Клас (2016). «Слишком большой, чтобы обанкротиться, и слишком большой, чтобы спасти: дилеммы банковской реформы» . Национальный институт экономического обзора . 235 : Р27–Р39. дои : 10.1177/002795011623500113 . ISSN 0027-9501 . S2CID 217521567 .

- ^ Гортон, Гэри Б. (9 мая 2009 г.). «Пощечина невидимой руки: банковское дело и паника 2007 года». ССНР 1401882 .

- ↑ Перейти обратно: Перейти обратно: а б с Занди, Марк (2010). Финансовый шок . ФТ Пресс. ISBN 978-0-13-701663-1 .

- ^ Бен Бернанке - Кризис как классическая финансовая паника - ноябрь 2013 г.

- ↑ Перейти обратно: Перейти обратно: а б Хитон, Хэл Б.; Риггер, Кристофер. «Регулирование коммерческой банковской деятельности – заметки для обсуждения в классе» (PDF) . marriottschool.byu.edu.

- ^ «Цена банковской паники в эпоху до того, как «слишком большой, чтобы обанкротиться» » (PDF) . Федеральный резервный банк Чикаго. Ноябрь 2011 г.

- ^ Брэдли, Кристина; Крейг, Валентин В. (2007). «Приватизация страхования вкладов: результаты исследования FDIC 2006 г.» (PDF) . Ежеквартальный отчет Федеральной корпорации по страхованию вкладов (FDIC) . Том. 1, нет. 2. С. 23–32.

- ^ «Концентрация активов пяти банков в США» . Федеральный резервный банк Сент-Луиса. Январь 1996 года.

- ^ «График ФРЕД» . Федеральный резервный банк Сент-Луиса. Январь 1960 года.

- ^ Уилок, Дэвид (ноябрь – декабрь 2011 г.). «Консолидация банковской отрасли и структура рынка» (PDF) . Обзор . Федеральный резервный банк Сент-Луиса.

- ^ Уайзман, Пол; Гогои Паллави (19 октября 2009 г.). «Глава Федеральной корпорации по страхованию вкладов: Маленькие банки не могут конкурировать с гигантами, получившими помощь» . США сегодня . Проверено 22 октября 2009 г.

- ^ «Сколько банки были бы готовы заплатить, чтобы стать «слишком большими, чтобы обанкротиться» и получить другие преимущества?» (PDF) . Федеральный резервный банк Канзас-Сити. Июль 2007.

- ^ Бейкер, Дин ; Трэвис МакАртур (сентябрь 2009 г.). «Ценность субсидии крупного банка, «слишком большой, чтобы обанкротиться»» . Центра экономических и политических исследований Краткое описание проблемы . Проверено 22 октября 2009 г.

- ^ Филипп Свагель (29 ноября 2013 г.). «Уменьшение влияния слишком большого, чтобы потерпеть неудачу» . Нью-Йорк Таймс .

- ^ «Почему налогоплательщики должны давать крупным банкам 83 миллиарда долларов в год?» . Bloomberg.com. Архивировано из оригинала 4 ноября 2013 года.

- ^ «Как узнать, когда мы прекратили банковскую субсидию в размере 83 миллиардов долларов» . Bloomberg.com. Архивировано из оригинала 2 декабря 2013 года.

- ^ Швейхард, Фредерик А.; Цесмелидакис, Зоя (ноябрь 2012 г.). «Влияние государственного вмешательства на CDS и рынки акций». ССНН 1573377 .

- ↑ Перейти обратно: Перейти обратно: а б Брендан Грили, «Цена слишком велика, чтобы обанкротиться» , BusinessWeek , 5 июля 2012 г.

- ↑ Перейти обратно: Перейти обратно: а б Саймон Джонсон и Джон Э. Парсонс (25 апреля 2013 г.). «Ошибочный взгляд Казначейства на то, что он слишком велик, чтобы обанкротиться» . Нью-Йорк Таймс .

- ^ Крознер, Рэндалл (ноябрь 2013 г.). «Обзор разницы в стоимости банковского фондирования» (PDF) .

- ↑ Марк Уайтхаус, «Moody's думает, что мы решили слишком большие задачи, чтобы потерпеть неудачу» , Bloomberg, 15 ноября 2013 г.

- ^ Дэш, Эрик (20 июня 2009 г.). «Если оно слишком велико, чтобы потерпеть неудачу, значит, оно слишком велико, чтобы существовать?» . Нью-Йорк Таймс . Проверено 16 сентября 2012 г.

- ^ Сандерс, Берни (19 сентября 2008 г.). «Миллиарды на помощь! Кто платит?» . Хаффингтон Пост . Проверено 16 сентября 2012 г.

- ^ Макки, Майкл (15 октября 2009 г.). «Гринспен говорит, что США следует рассмотреть вопрос о разделении крупных банков» . Блумберг . Проверено 16 сентября 2012 г.

- ^ Тед Кауфман (29 июля 2013 г.). «Почему Министерство юстиции сочло руководителей банков слишком большими, чтобы их можно было посадить в тюрьму» . Форбс .

- ↑ Перейти обратно: Перейти обратно: а б Мэттингли, Фил (6 марта 2013 г.). «Слишком большие, чтобы обанкротиться банки ограничивают возможности прокурора, говорит Холдер» . Блумберг . Проверено 14 марта 2013 г.

- ^ Холдер, Эрик (март 2013 г.). «Свидетельства сенатскому комитету по судебной власти» . Сенат США. Архивировано из оригинала 15 декабря 2021 года . Проверено 13 апреля 2013 г.

- ^ Бойер, Питер Дж. (6 мая 2012 г.). «Почему Обама не может привлечь Уолл-стрит к ответственности?» . Newsweek . Проверено 14 декабря 2023 г.

- ↑ Перейти обратно: Перейти обратно: а б Ричард В. Фишер; Харви Розенблюм (10 марта 2013 г.). «Фишер и Розенблюм: как сократить банки, которые слишком велики, чтобы обанкротиться» . Уолл Стрит Джорнал . Проверено 14 марта 2013 г.

- ^ Дайен, Дэвид (21 марта 2013 г.). «Банки слишком велики, чтобы обанкротиться, скажем… консерваторы?» . Американский проспект . Проверено 23 марта 2013 г.

- ^ Иглесиас, Мэтью (21 марта 2013 г.). «Какую проблему решает разрушение банков?» . Сланец . Проверено 23 марта 2013 г.

- ^ Бреслоу, Джейсон (5 марта 2013 г.). «Сенаторы раскритиковали Министерство юстиции за «уклончивый» ответ на вопрос «Слишком большой, чтобы попасть в тюрьму» » . Линия фронта . Проверено 18 марта 2013 г.

- ^ Сенаторы Чарльз Грассли и Шеррод Браун (1 марта 2013 г.). «Неудовлетворительный ответ Министерства юстиции на вопрос: «Слишком большой, чтобы посадить в тюрьму» » . Архивировано из оригинала 6 марта 2013 года . Проверено 18 марта 2013 г.

- ^ Абрамс, Рэйчел; Латтман, Питер (22 ноября 2013 г.). «Бывший руководитель Credit Suisse осужден по делу об ипотечных облигациях» . Нью-Йорк Таймс .

- ^ Рэймонд, Нейт (22 ноября 2013 г.). «ОБНОВЛЕНИЕ 2. Бывший трейдер Credit Suisse Серагельдин приговорен к 30 месяцам тюремного заключения» . Рейтер.

- ^ Эйзингер, Джесси (30 апреля 2014 г.). «Рост корпоративной безнаказанности» . ПроПублика . Проверено 15 ноября 2019 г.

- ↑ Перейти обратно: Перейти обратно: а б «Ведущие экономисты и финансовые эксперты говорят, что мы должны разрушить гигантские банки» . Большая картина . Ритхольц.com. 3 марта 2013 года . Проверено 14 марта 2013 г.

- ↑ Перейти обратно: Перейти обратно: а б «Имеет ли размер значение? Саймон Джонсон против Пола Кругмана о том, стоит ли разделять банки, «слишком большие, чтобы обанкротиться»» . Хаффингтон Пост . 12 апреля 2010 г.

- ^ «Джозеф Э. Стиглиц о книге «Слишком большой, чтобы жить»» . Проект Синдикат . 7 декабря 2009 г.

- ^ Годовой отчет Goldman Sachs за 2012 год. Архивировано 19 апреля 2013 года в Wayback Machine.

- ^ Паттерсон, Скотт (27 февраля 2013 г.). «Правило Волкера может быть отложено – снова» . Уолл Стрит Джорнал . Проверено 1 марта 2013 г.

- ^ «Дорожная карта теневых банков плюс борьба с правилом Волкера» . Рортибомба . 5 февраля 2010 г.

- ^ Эзра Кляйн. «Слишком большой, чтобы потерпеть неудачу в двух измерениях» . Вашингтон Пост .

- ^ Картер Догерти (12 июля 2013 г.). «Уоррен присоединяется к Маккейну, чтобы продвигать новый закон Гласса-Стигола для банков» . Bloomberg.com.

- ^ Буйтер, Виллем (24 июня 2009 г.). «Слишком большой, чтобы потерпеть неудачу, — это слишком большой» . Файнэншл Таймс . Проверено 22 ноября 2009 г.

- ^ Список глобальных системно значимых банков (G-SIB) за 2022 г., Совет по финансовой стабильности, 21 ноября 2022 г.

- ^ «Почему Credit Suisse потерпел неудачу и что это значит для банковского регулирования?» . Экономическая обсерватория . Проверено 4 июля 2023 г.

- ^ Саймон Джонсон (1 августа 2013 г.). «К сожалению, слишком большой, чтобы потерпеть неудачу, это еще не конец» . Нью-Йорк Таймс .

- ↑ Перейти обратно: Перейти обратно: а б Тринор, Джилл (17 июня 2009 г.). «Кинг призывает к тому, чтобы банки были «сокращены до нужного размера» » . Хранитель . Лондон . Проверено 18 июня 2009 г.

- ↑ United Press International (UPI), «Лагард: банки «слишком большие, чтобы обанкротиться», опасны» Проверено 13 апреля 2013 г.

- ^ «Доверие американцев к банкам возросло впервые за многие годы» . Гэллап. 14 июня 2013 г.

- ^ Бен Протесс (1 августа 2011 г.). «Уолл-стрит продолжает тратить большие средства на лоббирование» . Нью-Йорк Таймс .

- ^ «База данных о расходах на лоббирование в сфере финансов, страхования и недвижимости, 2013 г.» . Открытые секреты.

- ^ Шнабель, Изабель; Шин, Хён Сон (2004). «Ликвидность и заражение: кризис 1763 года». Журнал Европейской экономической ассоциации . 2 (6): 929–968. дои : 10.1162/1542476042813887 .

- ^ Животом вверх , Филип Цвейг, Ballantine Books, 1986

- ^ Коновер, Чарльз (1984). «Свидетельство». Расследование деятельности Continental Illinois Corp. и Continental National Bank: слушания в подкомитете по надзору, регулированию и страхованию финансовых учреждений Комитета по банковскому делу, финансам и городским делам . Палата представителей США, 98-й Конгресс, 2-я сессия, 18–19 сентября и 4 октября. стр. 98–111.

- ^ «Почти провал системы долгосрочного управления капиталом | История Федеральной резервной системы» . www.federalreservehistory.org . Проверено 11 октября 2021 г.

- ^ Гринспен, Алан (2007). Эпоха турбулентности: Приключения в новом мире . Пингвин Пресс. стр. 193–95 . ISBN 978-1-59420-131-8 .

- ^ Канадская пресса (26 марта 2013 г.). «Шесть крупнейших банков Канады слишком велики, чтобы обанкротиться, говорит регулятор» . ЦБК . Проверено 27 апреля 2013 г.

- ^ +nick_name+ (24 марта 2013 г.). «Бернард Хики: Все еще слишком велик, чтобы потерпеть неудачу» . Новозеландский Вестник . Проверено 27 апреля 2013 г.

- ^ «Великобритания готовит новый закон о ликвидации подозрительных банков» . Рейтер . 4 февраля 2013 года . Проверено 15 ноября 2019 г.

- ^ Нунан, Лаура; Скаффхэм, Мэтт (4 июня 2014 г.). «Видеокоммуникации и инвестиционно-банковские услуги, Часть 1: Реструктуризация в ответ на крах банка» (PDF) . Видеоцентрический . Проверено 23 июня 2014 г.

Дальнейшее чтение [ править ]

- «Поглощение большого банка: как армия лоббистов компании Too Big To Fail захватила Вашингтон» (PDF) . 11 мая 2009 г.

- «Придирки к БРЕЗЕНТУ: Конгресс спорит о том, как лучше всего избежать финансового Армагеддона» . Экономист . 23 сентября 2008 г.

- Кауфман, Джордж Г. (1990). «Некоторые банки слишком велики, чтобы обанкротиться? Миф и реальность». Современная экономическая политика . 8 (4): 1–14. дои : 10.1111/j.1465-7287.1990.tb00298.x .

- Мишкин, Фредерик С. (2006). «Насколько большая проблема слишком велика, чтобы потерпеть неудачу? Обзор книги Гэри Стерна и Рона Фельдмана « Слишком большая, чтобы потерпеть неудачу: опасности спасения банков ». Журнал экономической литературы . 44 (4): 988–1004. дои : 10.1257/jel.44.4.988 .

- О'Хара, Морин; Шоу, Уэйн (1990). «Страхование депозитов и эффект благосостояния: ценность того, чтобы быть« слишком большим, чтобы обанкротиться » ». Журнал финансов . 45 (5): 1587–1600. дои : 10.2307/2328751 . JSTOR 2328751 .

- Стерн, Гэри Х.; Фельдман, Рон Дж. (2004). Слишком большой, чтобы обанкротиться: опасности спасения банков . Вашингтон, округ Колумбия: Издательство Брукингского института. ISBN 978-0-8157-8152-3 .

- Мозли, Фред (январь – февраль 2009 г.). «Время перманентной национализации» . Доллары и смысл . Проверено 25 февраля 2009 г.

- Кто слишком велик, чтобы потерпеть неудачу?: Закрепляет ли Раздел II Закона Додда-Франка помощь, финансируемую налогоплательщиками?: Слушания в Подкомитете по надзору и расследованиям Комитета по финансовым услугам Палаты представителей США, Сто тринадцатый Конгресс, первая сессия , 15 мая 2013 г.

- Кто слишком велик, чтобы обанкротиться: застрахованы ли крупные финансовые учреждения от федерального преследования?: Слушания в Подкомитете по надзору и расследованиям Комитета по финансовым услугам Палаты представителей США, Сто тринадцатый Конгресс, первая сессия, 22 мая 2013 г.

- Федеральная резервная система – список банков с активами более 10 миллиардов долларов