Ловушка ликвидности

| Часть серии о |

| Макроэкономика |

|---|

|

— Ловушка ликвидности это ситуация, описанная в кейнсианской экономической теории , в которой «после того, как процентная ставка упала до определенного уровня, предпочтение ликвидности может стать практически абсолютным в том смысле, что почти каждый предпочитает держать наличные деньги , а не долг ( финансовые инструмент ), который приносит столь низкую процентную ставку». [1]

Ловушка ликвидности возникает, когда люди держат наличные деньги, ожидая неблагоприятных событий, таких как дефляция , недостаточный совокупный спрос или война . Среди характеристик ловушки ликвидности — процентные ставки, близкие к нулю, и изменения в денежной массе , которые не приводят к изменениям уровня цен. [2]

Происхождение и определение термина [ править ]

Джон Мейнард Кейнс в своей «Общей теории» 1936 года [1] написал следующее:

Существует вероятность... что после того, как процентная ставка упадет до определенного уровня, предпочтение ликвидности может стать практически абсолютным в том смысле, что почти каждый предпочитает наличные деньги, а не долг, который приносит столь низкую процентную ставку. В этом случае монетарные власти потеряли бы эффективный контроль над процентной ставкой. Но хотя этот предельный случай может стать практически важным в будущем, до сих пор я не знаю ни одного такого примера.

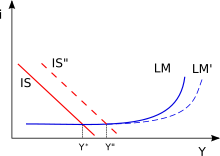

Эта концепция денежно-кредитной политики потенциального бессилия [3] получила дальнейшее развитие в работах британского экономиста Джона Хикса , [4] который опубликовал модель IS – LM, представляющую систему Кейнса. [примечание 1] Нобелевский лауреат Пол Кругман в своей работе по денежно-кредитной политике следует формулировкам Хикса: [примечание 2]

Ловушку ликвидности можно определить как ситуацию, в которой традиционная денежно-кредитная политика стала бессильной, поскольку номинальные процентные ставки равны нулю или близки к нему: введение денежной базы в экономику не имеет никакого эффекта, поскольку [денежная] база и облигации рассматриваются частными лицами. сектор как идеальные заменители. [2]

В ловушке ликвидности люди безразличны между облигациями и наличными, потому что процентные ставки, которые оба финансовых инструмента предоставляют их держателю, практически равны: проценты по наличным деньгам равны нулю, а проценты по облигациям близки к нулю. Следовательно, центральный банк больше не может влиять на процентную ставку (путем увеличения денежной базы ) и потерял над ней контроль. [5]

Разработка [ править ]

Согласно описанию Кейнса ловушки ликвидности, люди просто не хотят держать облигации и вместо этого предпочитают другие, более ликвидные формы денег. Из-за этого предпочтения после конвертации облигаций в наличные деньги [примечание 3] это вызывает случайное, но существенное снижение цен облигаций и последующее увеличение их доходности. Однако люди предпочитают наличные, независимо от того, насколько высока эта доходность или насколько высоки ставки (доходность) облигаций, установленные центральным банком. [6]

Посткейнсианский экономист Хайман Мински постулировал: [7] что «после долговой дефляции , вызывающей глубокую депрессию , увеличение денежной массы при фиксированной численности других [финансовых] активов может не привести к росту цен на другие активы». Это, естественно, приводит к росту процентных ставок по активам, которые не считаются «почти идеально ликвидными». В этом случае, как заявил Мински в другом месте, [8]

Представление о том, что функция предпочтения ликвидности представляет собой отношение спроса на деньги, позволяет ввести идею о том, что при соответствующих обстоятельствах спрос на деньги может быть бесконечно эластичным по отношению к изменениям процентной ставки… Ловушка ликвидности, по-видимому, доминирует в сразу после великой депрессии или финансового кризиса.

Исторические дебаты [ править ]

После кейнсианской революции 1930-х и 1940-х годов различные экономисты-неоклассики стремились свести к минимуму эффект условий ликвидной ловушки. Дон Патинкин [9] и Ллойд Мецлер [10] упомянул о существовании так называемого « эффекта Пигу ». [11] в котором запас реальных денег якобы является аргументом функции совокупного спроса на товары, так что денежная масса будет напрямую влиять на кривую «сбережений инвестиций» в IS/LM анализе . Таким образом, денежно-кредитная политика сможет стимулировать экономику, даже если существует ловушка ликвидности.

Монетаристы , в первую очередь Милтон Фридман , Анна Шварц , Карл Бруннер , Аллан Мельцер и другие, решительно осуждали любое понятие «ловушки», которая не включала в себя среду нулевой или близкой к нулю процентной ставки по всему спектру процентных ставок. ставки, т.е. как краткосрочный, так и долгосрочный долг правительства и частного сектора. По их мнению, любая процентная ставка, отличная от нуля вдоль кривой доходности, является достаточным условием для устранения возможности наличия ловушки ликвидности. [примечание 4]

В последнее время, когда японская экономика впала в период длительной стагнации , несмотря на почти нулевые процентные ставки, концепция ловушки ликвидности вернулась на видное место. [12] Формулировка Кейнса о ловушке ликвидности относится к существованию горизонтальной кривой спроса на деньги при некотором положительном уровне процентных ставок; тем не менее, ловушка ликвидности, созданная в 1990-х годах, относилась просто к наличию политики нулевых или близких к нулевым процентным ставкам (ZIRP), причем утверждение заключалось в том, что процентные ставки не могут упасть ниже нуля. [примечание 5] Некоторые экономисты, такие как Николас Крафтс , предложили политику таргетирования инфляции ( центральным банком , независимым от правительства) в периоды продолжительных, очень низких номинальных процентных ставок, чтобы избежать ловушки ликвидности или избежать ее. от этого. [13]

Некоторые экономисты австрийской школы , например, из Института Людвига фон Мизеса , вообще отвергают кейнсовскую теорию предпочтения ликвидности. Они утверждают, что отсутствие внутренних инвестиций в периоды низких процентных ставок является результатом предыдущих неправильных инвестиций и временных предпочтений , а не предпочтения ликвидности . [14] Экономисты чикагской школы по-прежнему критически относятся к понятию ловушек ликвидности. [15]

Кейнсианские экономисты, такие как Брэд ДеЛонг и Саймон Рен-Льюис , утверждают, что экономика продолжает работать в рамках модели IS-LM , хотя и «обновленной», [16] и правила «просто изменились». [17]

финансовые кризисы 2008 и годов 2020 Мировые

Во время мирового финансового кризиса , в период 2008–2010 годов, когда краткосрочные процентные ставки для различных центральных банков в Соединенных Штатах и Европе приблизились к нулю, такие экономисты, как Пол Кругман, утверждали, что большая часть развитого мира, включая США, Европа и Япония оказались в ловушке ликвидности. [18] Он отметил, что утроение денежной базы в США в период с 2008 по 2011 год не оказало существенного влияния на индексы внутренних цен или цены на сырьевые товары, выраженные в долларах. [19] идея, поддерживаемая другими, такими как Скотт Самнер . [20]

Экономисты Федеральной резервной системы США утверждают, что ловушка ликвидности может объяснить низкую инфляцию в периоды значительного увеличения денежной массы центральных банков. Основываясь на опыте количественного смягчения на сумму 3,5 триллиона долларов в 2009–2013 годах, гипотеза состоит в том, что инвесторы копят и не тратят увеличившиеся деньги, потому что альтернативная стоимость хранения наличных денег (а именно, упущенные проценты) равна нулю, когда номинальная процентная ставка равна нулю. [21] Предполагается, что этот эффект накопления снизил последующую инфляцию до половины того, что можно было бы ожидать непосредственно от увеличения денежной массы, основываясь на статистических данных за годы экспансии. Они также утверждают, что ловушка ликвидности возможна только тогда, когда экономика находится в глубокой рецессии .

Умеренная инфляция во время кризиса Covid-19 в 2020 году, несмотря на беспрецедентные монетарные стимулы и расширение, также была объяснена накоплением наличных денег.

Посткейнсианцы отвечают [22] что путаница «основных экономистов» между условиями ловушки ликвидности, как это определено Кейнсом и в посткейнсианских рамках, и условиями почти нулевых или нулевых процентных ставок является преднамеренным и идеологически мотивированным в якобы попытке поддержать денежно-кредитную политику. фискальная политика. Они утверждают, что программы количественного смягчения в Соединенных Штатах и других странах привели к повсеместному росту цен на финансовые активы и процентных ставок падению ; тем не менее, согласно кейнсианскому определению, ловушка ликвидности не может существовать до тех пор, пока цены на несовершенно безопасные финансовые активы не упадут, а процентные ставки по ним не повысятся. [23] Рост денежной базы не повлиял на процентные ставки или цены на сырьевые товары. [24]

Взяв за основу прецедент мирового финансового кризиса 2008 года, критики [25] В общепринятом определении ловушки ликвидности отмечают, что центральный банк Соединенных Штатов никогда по сути не терял контроль над процентной ставкой. В то время как Соединенные Штаты действительно столкнулись с ловушкой ликвидности в период 2009–2010 годов, то есть «сразу после» кризиса, [примечание 6] критики основного определения утверждают [22] что по истечении этого периода больше не будет никакой ловушки ликвидности, поскольку облигации правительства и частного сектора «очень востребованы». [6] Это противоречит точке зрения Кейнса, поскольку Кейнс заявил, что «почти каждый предпочитает наличные деньги долгам». [1] Однако в современных финансах существует понятие денежных средств и их эквивалентов ; В некоторых случаях казначейские облигации могут рассматриваться как эквиваленты денежных средств, а не как «долг» для целей ликвидности. [26]

См. также [ править ]

- Спекулятивный пузырь

- Кризис субстандартного ипотечного кредитования

- Слишком большой, чтобы потерпеть неудачу

- Политика нулевых процентных ставок

- Перевернутая кривая доходности

Примечания [ править ]

- ^ Модель отображает и отслеживает пересечение кривой « инвестиции – сбережения » (IS) с кривой « предпочтение ликвидности – денежная масса » (LM). На пересечении, согласно господствующему неокейнсианскому анализу, одновременно возникает равновесие как на рынках процентов, так и на рынках финансовых активов.

- ↑ Хикс впоследствии и за несколько лет до своей кончины отверг модель IS/LM, назвав ее «бедным» представлением кейнсианской экономики. См. Хикс (1981)

- ^ При этом «наличные» включают как валюту, так и банковские счета, также известные как M1.

- ^ См. « Монетаризм и ловушка ликвидности ».

- ^ Предполагается, что никто не одолжит 100 долларов, если не получит обратно хотя бы 100 долларов, хотя в 21 веке мы стали свидетелями введения отрицательных процентных ставок без каких-либо проблем со спросом. См., например, « Почему отрицательные процентные ставки иногда успешны », Джемма Тетлоу, Financial Times , 5 сентября 2016 г.

- ^ Примерно в 2009/10 году процентные ставки по рискованным финансовым активам не смогли отреагировать на вмешательство ФРС , о чем свидетельствует история распространения TED . См. ставку TED за период 2007/16 г.

Ссылки [ править ]

- ^ Jump up to: Перейти обратно: а б с Кейнс, Джон Мейнард (1936) Общая теория занятости, процента и денег , Соединенное Королевство: Пэлгрейв Макмиллан, издание 2007 г., ISBN 978-0-230-00476-4

- ^ Jump up to: Перейти обратно: а б Кругман, Пол Р. (1998) «Все вернулось: спад в Японии и возвращение ловушки ликвидности», архивировано 24 мая 2013 г. в Wayback Machine Brookings Papers on Economic Activity.

- ^ Гордон, Роберт Дж. (2009). Макроэкономика (Одиннадцатое изд.). Бостон: Пирсон Аддисон Уэсли. ISBN 9780321552075 .

- ^ Хикс, Джон Р. (1937) « Г-н Кейнс и классика: предлагаемая интерпретация », Econometrica , Vol. 5, № 2, апрель 1937 г., стр. 147-159.

- ^ Кругман, Пол Р. (14 июля 2010 г.). «Никто не понимает ловушки ликвидности» . Нью-Йорк Таймс .

- ^ Jump up to: Перейти обратно: а б Пилкингтон, Филип (2014) « Пол Кругман не понимает ловушки ликвидности », веб-сайт «Голый капитализм» , 23 июля 2014 г.

- ^ Мински, Хайман (1986 [2008]) Стабилизация нестабильной экономики , 1-е издание: издательство Йельского университета, 1986; перепечатка: МакГроу Хилл, 2008 г., ISBN 978-0-07-159299-4

- ^ Мински, Хайман (1975 [2008]) Джон Мейнард Кейнс , McGraw-Hill Professional, Нью-Йорк, 2008, ISBN 978-0-07-159301-4

- ^ Патинкин, Дон (сентябрь 1948 г.). «Гибкость цен и полная занятость». Американский экономический обзор . 38 (4): 543–564. JSTOR 591 .

- ^ Мецлер, Ллойд (1951) « Богатство, сбережения и процентная ставка », Журнал политической экономии , 59 (2), стр. 93-116.

- ^ Пигу, Артур Сесил (1943). «Классическое стационарное государство». Экономический журнал . 53 (212): 343–351. дои : 10.2307/2226394 . JSTOR 2226394 .

- ^ Антонопулу, София Н. (2009) « Глобальный финансовый кризис », Международный журнал инклюзивной демократии , Vol. 5, № 4 / Том. 6, № 1, осень 2009 г./зима 2010 г.

- ^ Ремесла, Николай (12 мая 2013 г.). «Выход из ловушек ликвидности: уроки побега Великобритании в 1930-е годы» . ЦЭПР . Проверено 2 марта 2018 г.

- ^ « Миф о ловушке ликвидности », Ричард К. Б. Джонссон, Институт Мизеса , 13 мая 2003 г.

- ^ Самнер, Скотт (25 марта 2011 г.). «Почему программа QE в Японии не «сработала» » . Сайт Денежной Иллюзии . Проверено 3 июня 2011 г.

- ^ Кругман, Пол Р. (9 октября 2011 г.). «ИС-ЛМентарий» . Нью-Йорк Таймс .

- ^ Кругман, Пол Р. (7 января 2017 г.). «Шок нормальности» . Нью-Йорк Таймс .

- ^ Кругман, Пол Р. (17 марта 2010 г.) « Какая часть мира находится в ловушке ликвидности? », The New York Times

- ^ Кругман, Пол Р. (7 октября 2011 г.). «Вдали от базы» . Нью-Йорк Таймс .

- ^ Самнер, Скотт (11 сентября 2010 г.). «Другая денежная иллюзия» . Сайт Денежной Иллюзии . Проверено 3 июня 2011 г.

- ^ Мария А. Ариас; И Вэнь (1 апреля 2014 г.). «Ловушка ликвидности: альтернативное объяснение сегодняшней низкой инфляции» . Федеральная резервная система Сент-Луиса . Проверено 25 октября 2021 г.

- ^ Jump up to: Перейти обратно: а б Пилкингтон, Филип (2013) « Что такое ловушка ликвидности? », Исправление веб-сайта экономистов , 4 июля 2013 г.

- ^ Митчелл, Уильям (2012) « Продолжающийся кризис не имеет ничего общего с предполагаемой ловушкой ликвидности », 28 июня 2012 г.

- ^ Рэй, Л. Рэндалл (2013) « Примирение ловушки ликвидности с MMT: могут ли Делонг и Кругман сделать полный Монти с совами дефицита? », Economonitor , 1 мая 2013 г.

- ^ Рош, Каллен (2014) « Назвал бы Кейнс это «ловушкой ликвидности»? », Веб-сайт Pragmatic Capitalism , 23 марта 2014 г.

- ^ Кашин, Дэвид; Феррис, Эрин Э. Сайрон; Клее, Элизабет (2020). «Безопасность казначейства, ликвидность и динамика денежных премий: данные недавнего тупика в отношении лимита долга» (PDF) . Серия дискуссий по финансам и экономике 2020-008 . 2020 (8). Вашингтон: Совет управляющих Федеральной резервной системы. дои : 10.17016/FEDS.2020.008 . S2CID 212969994 .

Дальнейшее чтение [ править ]

- Бояновский, Мауро (2003). «Модель IS-LM и концепция ловушки ликвидности: от Хикса до Кругмана» (PDF) . История политической экономии, Duke University Press. Архивировано из оригинала (PDF) 29 августа 2017 г. Проверено 16 октября 2017 г.

- Эггертссон, Гаути Х. (2008). «Ловушка ликвидности» (2-е изд.). Новый экономический онлайн-словарь Пэлгрейва.

- Хикс, Джон Р. (1981) « IS-LM: объяснение », Журнал посткейнсианской экономики , том 3, 1980, выпуск 2

| Базы данных органов управления : Национальные |

|---|