Современная денежная теория

| Часть серии о |

| Макроэкономика |

|---|

|

| Часть серии о |

| Капитализм (За и против) |

|---|

Современная денежная теория или современная теория денег ( СМТ ) – это неортодоксальная теория денег. [1] макроэкономическая теория , которая описывает валюту как государственную монополию , а безработицу как свидетельство того, что валютный монополист чрезмерно ограничивает предложение финансовых активов, необходимых для уплаты налогов и удовлетворения сбережений . желаний [2] [3] По мнению ММТ, правительствам не нужно беспокоиться о накоплении долга , поскольку они могут выплачивать проценты , печатая деньги . ММТ утверждает, что основным риском, когда экономика достигнет полной занятости , является инфляция , которая действует как единственное ограничение расходов. ММТ также утверждает, что инфляцию можно контролировать путем повышения налогов для всех, чтобы снизить покупательную способность частного сектора . [4] [5]

ММТ противоречит общепринятому пониманию макроэкономической теории и подвергается резкой критике со стороны многих ведущих экономистов. [6] [7] [8] [9] ММТ также решительно выступает против членов австрийской школы экономики , при этом Мюррей Ротбард заявляет, что практика ММТ эквивалентна «подделке» и что государственный контроль над денежной массой неизбежно приведет к гиперинфляции . [10]

Принципы [ править ]

Основные принципы ММТ заключаются в том, что правительство, выпускающее собственные бумажные деньги :

- Может оплачивать товары, услуги и финансовые активы без необходимости предварительного сбора денег в виде налогов или выпуска долговых обязательств перед такими покупками.

- Не может быть принужден к дефолту по долгу, выраженному в его собственной валюте.

- Ограничено в создании и покупке денег только инфляцией , которая ускоряется, как только реальные ресурсы (труд, капитал и природные ресурсы) экономики используются при полной занятости.

- Рекомендует [ нужны разъяснения ] усиление автоматических стабилизаторов для контроля инфляции спроса , [11] вместо того, чтобы полагаться на дискреционные налоговые изменения

- Выпускает облигации как инструмент денежно-кредитной политики, а не как инструмент финансирования.

Первые четыре принципа MMT не противоречат общепринятому экономическому пониманию того, как работают создание денег и инфляция. Однако экономисты MMT не согласны с господствующей экономической наукой по поводу пятого принципа: влияния государственного дефицита на процентные ставки. [12] [13] [14] [15] [16]

История [ править ]

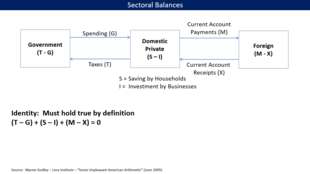

ММТ синтезирует идеи государственной теории денег Георга Фридриха Кнаппа (также известной как хартализм ) и кредитной теории денег Альфреда Митчелла-Иннеса , функционального финансирования предложений Аббы Лернера , взглядов Хаймана Мински на банковскую систему. [17] и подход Уинна Годли к отраслевым балансам . [14]

Кнапп писал в 1905 году, что «деньги — это творение закона», а не товар . [18] Кнапп противопоставил свою государственную теорию денег взгляду Золотого стандарта на « металлизм », согласно которому стоимость денежной единицы зависит от количества драгоценного металла, который она содержит или на который ее можно обменять. Он сказал, что государство может создать чистые бумажные деньги и сделать их обмениваемыми, признав их законным платежным средством , при этом критерием того, что деньги государства являются «тот, который принимается в государственных кассах». [18]

Преобладающее мнение о деньгах заключалось в том, что они превратились из систем бартера в средство обмена, поскольку представляли собой товар длительного пользования, имеющий некоторую потребительную стоимость . [19] но сторонники СМТ, такие как Рэндалл Рэй и Мэтью Форстейтер, заявили, что более общие утверждения, которые, по-видимому, поддерживают харталистский взгляд на бумажные деньги, основанные на налогах, появляются в более ранних работах многих экономистов-классиков. [20] включая Адама Смита , Жана-Батиста Сэя , Дж. С. Милля , Карла Маркса и Уильяма Стэнли Джевонса . [21]

Альфред Митчелл-Иннес писал в 1914 году, что деньги существуют не как средство обмена , а как стандарт отсроченного платежа , при этом государственные деньги представляют собой долг, который правительство может вернуть посредством налогообложения. [22] Иннес сказал:

Всякий раз, когда взимается налог, каждый налогоплательщик становится ответственным за погашение небольшой части долга, который правительство заключило путем выпуска денег, будь то монеты, сертификаты, банкноты, казначейские векселя или под каким бы то ни было названием эти деньги. называется. Он должен получить свою часть долга у какого-либо держателя монеты, сертификата или другой формы государственных денег и передать ее Казначейству в счет погашения своего законного долга. Он должен выкупить или аннулировать эту часть долга... Погашение государственного долга путем налогообложения является основным законом чеканки монет и любого выпуска государственных «денег» в любой форме.

- Альфред Митчелл-Иннес, «Кредитная теория денег», Журнал банковского права.

Кнапп и «чартализм» упоминаются Джоном Мейнардом Кейнсом на первых страницах его «Трактата о деньгах» 1930 года. [23] и, по-видимому, повлияли на кейнсианские идеи о роли государства в экономике. [20]

К 1947 году, когда Абба Лернер написал свою статью «Деньги как существо государства», экономисты в значительной степени отказались от идеи, что ценность денег тесно связана с золотом. [24] Лернер заявил, что ответственность за предотвращение инфляции и депрессий лежит на государстве, поскольку оно способно создавать деньги или отчислять их налогом. [24]

Хайман Мински, похоже, отдавал предпочтение чарталистскому подходу к пониманию создания денег в своей работе «Стабилизация нестабильной экономики» . [17] а Бэзил Мур в своей книге «Горизонталисты и вертикалисты » [25] перечислены различия между банковскими деньгами и государственными деньгами.

В 1996 году Винн Годли написал статью о своем подходе к отраслевым балансам, на котором основывается MMT. [14]

Экономисты Уоррен Мослер , Л. Рэндалл Рэй , Стефани Келтон , [26] Билл Митчелл и Павлина Чернева в значительной степени ответственны за возрождение идеи хартализма как объяснения создания денег ; Рэй называет эту возрожденную формулировку неохартализмом . [27]

Книга Роджера Малкольма Митчелла « Свободные деньги» (1996). [28] описывает с точки зрения непрофессионала суть хартализма.

Павлина Романовна Чернева разработала первую математическую основу ММТ. [29] и в основном сосредоточился на развитии идеи гарантий занятости .

Билл Митчелл, профессор экономики и директор Центра полной занятости и равенства ( CoFEE )в Университете Ньюкасла в Австралии ввёл термин « современная денежная теория ». [30] В своей книге 2008 года « Полная занятость отменена» Митчелл и Джоан Муйскен используют этот термин для объяснения денежных систем, в которых национальные правительства имеют монополию на выпуск бумажной валюты и где плавающий обменный курс освобождает денежно-кредитную политику от необходимости защищать валютные резервы. [31]

Некоторые современные сторонники, такие как Рэй, относят СМТ к посткейнсианской экономике , в то время как СМТ была предложена в качестве альтернативы или дополнительной теории к теории денежного цикла , поскольку обе они являются формами эндогенных денег , то есть денег, созданных внутри экономики, например, правительством. дефицитное расходование или банковское кредитование, а не извне, возможно, с помощью золота. С дополнительной точки зрения, MMT объясняет «вертикальные» взаимодействия (государство-частное и наоборот), тогда как теория цепей представляет собой модель «горизонтальных» (частных-частных) взаимодействий. [32] [33]

К 2013 году MMT приобрела популярность благодаря академическим блогам и другим веб-сайтам. [34]

В 2019 году ММТ стала главной темой дебатов после того, как в январе представитель США Александрия Окасио-Кортес заявила, что эта теория должна составлять большую часть разговоров. [35] В феврале 2019 года «Макроэкономика» стала первым академическим учебником, основанным на этой теории, опубликованным Биллом Митчеллом, Рэндаллом Рэем и Мартином Уоттсом. [5] [36] Главные экономисты и руководители Уолл-стрит стали все чаще использовать ММТ для экономических прогнозов и инвестиционных стратегий. Эта теория также активно обсуждалась законодателями Японии, которая планировала поднять налоги после многих лет дефицита расходов. [37] [38]

В июне 2020 года книга Стефани Келтон по ММТ «Миф о дефиците» стала бестселлером New York Times . [39]

В 2020 году Центральный банк Шри-Ланки под руководством управляющего У. Д. Лакшмана сослался на MMT как на оправдание принятия нетрадиционной денежно-кредитной политики, которую продолжил Аджит Нивард Кабраал. Это подверглось резкой критике и широко упоминалось как причина ускорения инфляции и обострения экономического кризиса в Шри-Ланке . [40] [41] Ученые MMT Стефани Келтон и Фадел Кабуб утверждают, что фискальная и монетарная политика правительства Шри-Ланки мало похожа на рекомендации экономистов MMT. [42]

Теоретический подход [ править ]

В суверенных финансовых системах банки могут создавать деньги, но эти «горизонтальные» транзакции не увеличивают чистые финансовые активы , поскольку активы компенсируются обязательствами. По мнению сторонников MMT, «баланс правительства не включает в себя какой-либо внутренний монетарный инструмент в качестве его активов; оно не владеет деньгами. Все монетарные инструменты, выпущенные правительством, находятся в его пассивной части и создаются и уничтожаются в результате расходов и налогообложения. или предложения облигаций». [3] В СМТ «вертикальные деньги» попадают в обращение через государственные расходы . Налогообложение и его законное платежное средство позволяют власти погасить долг и сделать бумажные деньги валютой, придавая им ценность, создавая спрос на них в форме частных налоговых обязательств. Кроме того, штрафы, сборы и лицензии создают спрос на валюту. Эта валюта может быть выпущена внутренним правительством или с использованием иностранной принятой валюты. [43] [44] Постоянные налоговые обязательства в сочетании с частным доверием и признанием валюты поддерживают ценность валюты. Поскольку правительство может выпускать свою собственную валюту по своему желанию, MMT утверждает, что уровень налогообложения относительно государственных расходов ( дефицитных расходов правительства или профицита бюджета ) на самом деле является инструментом политики, который регулирует инфляцию и безработицу , а не средством финансирования экономики. деятельность правительства сама по себе. Подход MMT обычно полностью меняет теории государственной жесткой экономии . Политические последствия этих двух событий также обычно противоположны. [ нужна ссылка ]

Вертикальные транзакции [ править ]

MMT называет транзакцию между государственной организацией ( государственный сектор ) и неправительственной организацией (частный сектор) «вертикальной сделкой». Государственный сектор включает казначейство и центральный банк . Неправительственный сектор включает отечественных и иностранных частных лиц и фирмы (включая частную банковскую систему), а также иностранных покупателей и продавцов валюты. [36]

Взаимодействие правительства и банковского сектора [ править ]

MMT основан на учете «оперативных реалий» взаимодействия между правительством и его центральным банком, а также коммерческим банковским сектором, причем такие сторонники, как Скотт Фулвайлер, утверждают, что понимание учета резервов имеет решающее значение для понимания вариантов денежно-кредитной политики. [46]

Суверенное правительство обычно имеет операционный счет в центральном банке страны. С этого счета правительство может тратить, а также получать налоги и другие поступления. [32] Каждый коммерческий банк также имеет счет в центральном банке, посредством которого он управляет своими резервами (т. е. деньгами для клиринга и расчетов по межбанковским операциям). [47]

Когда правительство тратит деньги, его центральный банк дебетует операционный счет своего Казначейства и кредитует резервные счета коммерческих банков. Коммерческий банк конечного получателя затем пополнит депозитный счет этого получателя путем выпуска банковских денег. Эти расходы увеличивают общий объем резервных депозитов в секторе коммерческих банков. Налогообложение работает наоборот: налогоплательщики дебетуют свои банковские депозитные счета, а также дебетуют резервный счет их банка для выплаты правительству; таким образом, депозиты в коммерческом банковском секторе падают. [12]

Государственные облигации и поддержание ставок процентных

Практически все центральные банки устанавливают целевую процентную ставку, и большинство из них теперь устанавливают административные ставки, чтобы закрепить краткосрочную процентную ставку «овернайт» на своем целевом уровне. Эти регулируемые ставки включают проценты, выплачиваемые непосредственно по резервным остаткам, хранящимся в коммерческих банках, учетную ставку, взимаемую с банков за заимствование резервов непосредственно у центрального банка, а также ставку по механизму обратного выкупа в течение ночи (ON RRP), выплачиваемую банкам за временное изъятие резервов в обмен. по казначейским ценным бумагам. [48] Последний механизм представляет собой разновидность операции на открытом рынке , призванную обеспечить сохранение процентных ставок на целевом уровне. По мнению ММТ, выпуск государственных облигаций лучше всего понимать как операцию по компенсации государственных расходов, а не как требование по их финансированию . [46]

В большинстве стран резервные счета коммерческих банков в центральном банке должны иметь положительный баланс в конце каждого дня; в некоторых странах сумма специально устанавливается как доля обязательств банка, т.е. депозитов его клиентов. Это известно как резервные требования .В конце каждого дня коммерческому банку придется проверять состояние своих резервных счетов. Те, у кого дефицит, имеют возможность занять необходимые средства у Центрального банка, где с них может взиматься кредитная ставка (иногда известная как дисконтное окно или учетная ставка ) на сумму, которую они занимают. С другой стороны, банки, у которых есть избыточные резервы, могут просто оставить их центральному банку и получить ставку поддержки от центрального банка. В некоторых странах, таких как Япония , уровень поддержки равен нулю. [49]

Банки с большими резервами, чем им необходимо, будут готовы кредитовать банки с недостатком резервов на рынке межбанковского кредитования . Банки с профицитом захотят получать более высокую ставку, чем ставка поддержки, которую центральный банк платит по резервам; тогда как банки с дефицитом захотят платить более низкую процентную ставку, чем ставка дисконтирования, которую центральный банк взимает за заимствования. Таким образом, они будут кредитовать друг друга до тех пор, пока каждый банк не достигнет своих резервных требований. В сбалансированной системе, где совокупных резервов достаточно для удовлетворения потребностей всех банков, ставка краткосрочного межбанковского кредитования будет находиться между ставкой поддержки и ставкой дисконтирования. [49]

В рамках MMT, где государственные расходы вводят новые резервы в коммерческую банковскую систему, а налоги изымают их из банковской системы, [12] Деятельность правительства окажет мгновенное влияние на межбанковское кредитование. Если в определенный день правительство тратит больше, чем взимает налоги, в банковскую систему добавляются резервы (см. Вертикальные транзакции ). Это действие обычно приводит к общесистемному избытку резервов, а конкуренция между банками, стремящимися предоставить взаймы свои избыточные резервы, приводит к снижению краткосрочной процентной ставки до уровня поддержки (или до нуля, если ставки поддержки не существует). На этом этапе банки просто сохранят профицит резервов в своем центральном банке и получат ставку поддержки. [50]

Альтернативный случай — когда правительство получает в конкретный день больше налогов, чем тратит. Тогда может возникнуть общесистемный дефицит резервов. Следовательно, избыточные средства будут востребованы на межбанковском рынке, и, таким образом, краткосрочная процентная ставка повысится до уровня учетной ставки. Таким образом, если центральный банк хочет поддерживать целевую процентную ставку где-то между ставкой поддержки и ставкой дисконтирования, он должен управлять ликвидностью в системе, чтобы гарантировать, что в банковской системе имеется правильный объем резервов. [12]

Центральные банки управляют ликвидностью, покупая и продавая государственные облигации на открытом рынке. Когда в банковской системе имеются избыточные резервы, центральный банк продает облигации, удаляя резервы из банковской системы, поскольку за облигации платят частные лица. Когда в системе недостаточно резервов, центральный банк покупает государственные облигации у частного сектора, добавляя резервы в банковскую систему.

Центральный банк покупает облигации, просто создавая деньги – он никак не финансируется. [51] Это чистое вливание резервов в банковскую систему. Если центральный банк хочет поддерживать целевую процентную ставку, он должен покупать и продавать государственные облигации на открытом рынке, чтобы поддерживать правильный объем резервов в системе. [52]

Горизонтальные транзакции [ править ]

Экономисты MMT описывают любые транзакции внутри частного сектора как «горизонтальные» транзакции, включая расширение широкой денежной массы за счет предоставления кредитов банками .

Экономисты MMT считают концепцию денежного мультипликатора , при которой банк полностью ограничен в кредитовании за счет имеющихся у него депозитов и требований к капиталу, вводящей в заблуждение. [53] [54] Вместо того, чтобы быть практическим ограничением кредитования, стоимость заимствования средств на межбанковском рынке (или у центрального банка) представляет собой соображение прибыльности , когда частный банк предоставляет кредиты, превышающие его требования к резервам или капиталу (см. Взаимодействие между правительством и банковским сектором). ). Влияние на занятость используется в качестве доказательства того, что валютный монополист чрезмерно ограничивает предложение финансовых активов, необходимых для уплаты налогов и удовлетворения потребностей в сбережениях. [2] [3]

Согласно ММТ, банковский кредит следует рассматривать как «рычаг» денежной базы и не следует рассматривать как увеличение чистых финансовых активов, принадлежащих экономике: только правительство или центральный банк способны выпускать мощные деньги без каких-либо ограничений. соответствующая ответственность. [55] Стефани Келтон сказала, что банковские деньги обычно принимаются для погашения долгов и налогов из-за государственных гарантий, но что выпущенные государством мощные деньги находятся на вершине «иерархии денег». [56]

Иностранный сектор [ править ]

Импорт и экспорт [ править ]

Сторонники MMT, такие как Уоррен Мослер, говорят, что торговый дефицит является устойчивым и благоприятным для уровня жизни в краткосрочной перспективе. [57] Импорт представляет собой экономическую выгоду для страны-импортера, поскольку он обеспечивает страну реальными товарами. Однако экспорт является экономическим ущербом для страны-экспортера, поскольку она теряет реальные товары, которые она могла бы потребить. [58] Однако валюта, переданная в иностранную собственность, представляет собой будущие претензии на товары этой страны. [ нужна ссылка ]

Дешевый импорт может также привести к банкротству местных фирм, поставляющих аналогичные товары по более высоким ценам, и, следовательно, к безработице, но сторонники СДТ называют это соображение субъективным, основанным на стоимости, а не экономическим: решить, ценит ли он выгоду от более дешевого импорта больше, чем занятость в конкретной отрасли. [58] Точно так же страна, чрезмерно зависящая от импорта, может столкнуться с шоком предложения, если обменный курс значительно упадет, хотя центральные банки могут и продолжают торговать на валютных рынках, чтобы избежать шоков обменного курса. [59]

и правительство сектор Иностранный

ММТ заявляет, что пока существует спрос на валюту эмитента, независимо от того, является ли держатель облигаций иностранцем или нет, правительства никогда не смогут стать неплатежеспособными, если долговые обязательства выражены в их собственной валюте; это связано с тем, что правительство не ограничено в создании своей собственной бумажной валюты (хотя держатель облигаций может влиять на обменный курс путем конвертации в местную валюту). [60]

ММТ согласен с господствующей экономической наукой в том, что долг в иностранной валюте представляет собой финансовый риск для правительств, поскольку правительство, имеющее долги, не может создавать иностранную валюту. В этом случае единственный способ, которым правительство может погасить свой внешний долг, — это обеспечить, чтобы его валюта постоянно пользовалась высоким спросом со стороны иностранцев в течение того периода, в течение которого оно желает погасить свой долг; коллапс обменного курса потенциально асимптотически умножит долг во много раз, что сделает невозможным его погашение. В этом случае правительство может объявить дефолт или попытаться перейти к экспортной стратегии или поднять процентные ставки для привлечения иностранных инвестиций в валюту. И то, и другое негативно влияет на экономику. [61]

Последствия политики для

Экономист Стефани Келтон объяснила несколько моментов, высказанных MMT в марте 2019 года: [62] [63]

- В рамках MMT налогово-бюджетная политика (т.е. решения правительства о налогообложении и расходах) является основным средством достижения полной занятости, установления бюджетного дефицита на уровне, необходимом для достижения этой цели. В основной экономической теории денежно-кредитная политика (т.е. корректировка процентных ставок Центральным банком и его баланса) является основным механизмом, при условии, что существует некоторая процентная ставка, достаточно низкая для достижения полной занятости. Келтон заявил, что «снижение процентных ставок неэффективно в период спада», поскольку предприятия, ожидающие слабых прибылей и небольшого количества клиентов, не будут инвестировать даже при очень низких процентных ставках.

- Государственные процентные расходы пропорциональны процентным ставкам, поэтому повышение ставок является формой стимулирования (оно увеличивает бюджетный дефицит и вливает деньги в частный сектор при прочих равных условиях); Снижение ставок является формой жесткой экономии.

- Достижение полной занятости можно обеспечить с помощью централизованно финансируемой гарантии занятости , которая действует как автоматический стабилизатор . Когда рабочих мест в частном секторе много, государственные расходы на гарантированные рабочие места ниже, и наоборот.

- В рамках MMT экспансионистская фискальная политика, т.е. создание денег для финансирования покупок, может увеличить банковские резервы, что может привести к снижению процентных ставок. В господствующей экономике экспансионистская фискальная политика, т.е. выпуск долговых обязательств и расходы, может привести к повышению процентных ставок, вытесняя экономическую активность.

Экономист Джон Т. Харви объяснил некоторые предпосылки MMT и их последствия для политики в марте 2019 года: [64]

- Частный сектор рассматривает труд как затраты, которые следует минимизировать, поэтому нельзя ожидать, что он достигнет полной занятости без создания правительством рабочих мест, например, посредством гарантий занятости.

- Дефицит государственного сектора — это профицит частного сектора, и наоборот, по бухгалтерскому тождеству, что привело к увеличению долга частного сектора во время профицита бюджета в эпоху Клинтона.

- Создание денег активирует простаивающие ресурсы, в основном рабочую силу. Не делать этого аморально.

- Спрос может быть нечувствительным к изменениям процентных ставок, поэтому ключевое господствующее предположение о том, что более низкие процентные ставки приводят к более высокому спросу, является сомнительным.

- Создание денег для финансирования государственных расходов, направленных на достижение полной занятости, представляет собой «бесплатный обед». Безработица — это бремя; полной занятости нет.

- Создание денег само по себе не вызывает инфляции; тратить их можно, когда экономика находится в состоянии полной занятости.

MMT утверждает, что термин «заимствование» является неправильным термином применительно к финансовым операциям суверенного правительства, поскольку правительство просто принимает свои собственные долговые расписки , и никто не может заимствовать обратно свои собственные долговые инструменты. [65] Суверенное правительство влезает в долги, выпуская собственные обязательства, которые приносят финансовое богатство частному сектору. «Частный долг — это долг, но государственный долг — это финансовое богатство для частного сектора». [66]

Согласно этой теории, суверенное правительство не ограничено в финансовом отношении в своей способности тратить; правительство может позволить себе покупать все, что продается, за валюту, которую оно выпускает; однако могут существовать политические ограничения, такие как закон о потолке долга . Единственное ограничение заключается в том, что чрезмерные расходы любого сектора экономики, будь то домохозяйства, фирмы или общество, могут вызвать инфляционное давление.

Экономисты MMT выступают за финансируемую государством схему гарантирования рабочих мест для ликвидации вынужденной безработицы . Сторонники говорят, что эта деятельность может соответствовать стабильности цен , поскольку она напрямую направлена на борьбу с безработицей, а не на попытку косвенно увеличить создание рабочих мест в частном секторе посредством гораздо более масштабного экономического стимулирования, и поддерживает «буферный запас» рабочей силы, которая может легко переключиться в частный сектор. когда появятся рабочие места. Программу гарантирования рабочих мест также можно рассматривать как автоматический стабилизатор экономики, который расширяется, когда активность частного сектора остывает, и сокращается, когда активность частного сектора накаляется. [67]

Экономисты MMT также говорят, что количественное смягчение вряд ли приведет к тем эффектам, на которые надеются его сторонники. [68] В рамках MMT QE – покупка государственного долга центральными банками – представляет собой просто обмен активами, при котором процентные доллары обмениваются на беспроцентные доллары. Конечным результатом этой процедуры является не приток новых инвестиций в реальную экономику, а вместо этого повышение цен на активы, перемещение денег из государственных облигаций в другие активы, такие как акции, что усиливает экономическое неравенство . Анализ количественного смягчения, проведенный Банком Англии, подтверждает, что оно принесло непропорционально большую выгоду самым богатым. [69]

Экономисты ММТ говорят, что инфляцию можно лучше контролировать (чем путем установления процентных ставок) с помощью новых или повышенных налогов, чтобы вывести лишние деньги из экономики. [70] Это повышение налогов коснется всех, а не только миллиардеров, поскольку большую часть расходов приходится на среднестатистических американцев. [70]

MMT с основной Сравнение кейнсианской экономикой

Примеры и перспективы в этой статье могут не отражать мировую точку зрения на предмет . ( сентябрь 2020 г. ) |

MMT можно сравнивать и противопоставлять основной кейнсианской экономике по-разному: [5] [62] [63]

| Тема | Основное кейнсианство | ММТ |

|---|---|---|

| Финансирование государственных расходов | Выступает за налогообложение и выпуск облигаций (долгов) как предпочтительные методы финансирования государственных расходов. [ сомнительно – обсудить ] | Подчеркивается, что правительство финансирует расходы путем кредитования банковских счетов. |

| Цель налогообложения | Чтобы погасить долг центральных банков, предоставленных правительству под проценты, которые расходуются в экономику и должны быть погашены налогоплательщиком. [ сомнительно – обсудить ] | В первую очередь для повышения спроса на валюту. Вторичное использование налогообложения включает снижение инфляции, сокращение неравенства доходов и предотвращение плохого поведения. [71] |

| Достижение полной занятости | Основная стратегия использует денежно-кредитную политику ; У центрального банка есть «двойной мандат»: максимальная занятость и стабильные цены, но эти цели не всегда совместимы. Например, гораздо более высокие процентные ставки, используемые для снижения инфляции, также привели к высокому уровню безработицы в начале 1980-х годов. [72] | Основная стратегия использует фискальную политику ; иметь дефицит бюджета, достаточно большой для достижения полной занятости посредством гарантий занятости . |

| Контроль инфляции | Движимый денежно-кредитной политикой; Центральный банк устанавливает процентные ставки, соответствующие стабильному уровню цен, иногда устанавливая целевой уровень инфляции . [72] | Движется налогово-бюджетной политикой; правительство повышает налоги для всех, чтобы вывести деньги из частного сектора. [70] Гарантия занятости также обеспечивает NAIBER , который действует как механизм контроля инфляции. |

| Установка процентных ставок | Управляется центральным банком для достижения «двойного мандата»: максимальной занятости и стабильных цен. [72] | Подчеркивает, что целевая процентная ставка не является мощной политикой. [62] Правительство может принять решение поддерживать политику нулевых процентных ставок , вообще не выпуская государственные долговые обязательства. [73] |

| Влияние дефицита бюджета на процентные ставки | При полной занятости более высокий бюджетный дефицит может вытеснить инвестиции. | Дефицит расходов может привести к снижению процентных ставок, стимулируя инвестиции и, таким образом, «вытесняя» экономическую активность. [74] |

| Автоматические стабилизаторы | Первичными стабилизаторами являются страхование по безработице и талоны на питание , которые увеличивают бюджетный дефицит в условиях экономического спада. | В дополнение к другим стабилизаторам, гарантия занятости увеличит дефицит в период спада. [67] |

Критика [ править ]

Опрос ведущих экономистов, проведенный в 2019 году в рамках Чикагского университета, Инициативы Бута по глобальным рынкам показал единодушное неприятие утверждений, приписываемых в опросе MMT: «Страны, которые берут займы в своей собственной валюте, не должны беспокоиться о дефиците государственного бюджета, потому что они всегда могут создать деньги для финансирования своего долга» и «Страны, которые берут займы в своей собственной валюте, могут финансировать столько реальных государственных расходов, сколько они хотят, создавая деньги». [75] [76] Непосредственно отвечая на опрос, экономист MMT Уильям К. Блэк сказал, что «ученые MMT не выдвигают и не поддерживают ни одно из утверждений». [77] Многие ученые MMT считают приписывание этих утверждений клеветой. [78]

Посткейнсианский кейнсианской экономист Томас Пэлли заявил, что ММТ во многом является повторением элементарной экономики , но склонен к «чрезмерно упрощенному анализу» и недооценке рисков его политических последствий. [79] Пэлли не согласился со сторонниками MMT, которые утверждали, что стандартный кейнсианский анализ не полностью отражает бухгалтерскую идентичность и финансовые ограничения правительства, которое может выпускать собственные деньги. Он сказал, что эти идеи хорошо отражаются стандартными кейнсианскими моделями IS-LM , согласующимися с движением запасов , и на протяжении десятилетий хорошо понимались кейнсианскими экономистами. Он заявил, что MMT «снимает на себя проблему фискально-денежного конфликта» – то есть, что правительственный орган, формирующий бюджет расходов (например, законодательный орган ), может отказаться сотрудничать с правительственным органом, который контролирует денежную массу (например, центральный банк). банк ). [80] Он заявил, что политика, предложенная сторонниками MMT, вызовет серьезную финансовую нестабильность в открытой экономике с гибкими обменными курсами , в то время как использование фиксированных обменных курсов восстановит жесткие финансовые ограничения для правительства и «подрывает основное утверждение MMT о том, что суверенные деньги освобождают правительства от стандартных рыночных дисциплин». и финансовые ограничения». Более того, Пэлли утверждал, что MMT не имеет правдоподобной теории инфляции , особенно в контексте политики полной занятости в « работодателе последней инстанции», впервые предложенной Хайманом Мински и отстаиваемой Биллом Митчеллом и другими теоретиками MMT; непонимания финансовой нестабильности, которая может быть вызвана постоянно нулевыми процентными ставками; и в переоценке важности денег, созданных правительством. Пэлли заключает, что MMT не дает нового понимания денежно-кредитной теории, но делает необоснованные заявления о макроэкономической политике, и что MMT привлекла внимание лишь недавно, поскольку она является «политической полемикой для депрессивных времен». [80]

Марк Лавуа сказал, что, хотя неохарталистский аргумент «по сути верен», многие из его парадоксальных утверждений зависят от «сбивающей с толку» и «фиктивной» консолидации операций правительства и центрального банка. [16] это то, что Пэлли называет «проблемой бюджетно-денежного конфликта». [80]

Новый кейнсианский экономист и лауреат Нобелевской премии по экономике Пол Кругман утверждает, что ММТ заходит слишком далеко в поддержке дефицита государственного бюджета и игнорирует инфляционные последствия поддержания бюджетного дефицита, когда экономика растет. [81] Кругман обвинил приверженцев ММТ в том, что они занимаются « кальвинболом » – игрой из комикса «Кельвин и Гоббс» , в которой игроки меняют правила по своему усмотрению. [26] австрийской школы Экономист Роберт П. Мерфи заявил, что ММТ «совершенно ошибочна» и что «мировоззрение ММТ не оправдывает своих обещаний». [82] Он сказал, что утверждение MMT, что сокращение государственного дефицита разрушает частные сбережения, верно «только для той части частных сбережений, которая не инвестируется», и говорит, что тождества национального бухгалтерского учета, используемые для объяснения этого аспекта MMT, могут в равной степени использоваться для поддержки аргументов о том, что дефицит государственного бюджета «вытеснять» инвестиции частного сектора. [82]

Харталистский взгляд на деньги как таковые и акцент MMT на важности налогов для привлечения денег также являются источником критики. [16] В 2015 году три экономиста MMT, Скотт Фулвайлер, Стефани Келтон и Л. Рэндалл Рэй , обратились к тому, что, по их мнению, является основной критикой. [14]

См. также [ править ]

- Все пузырится

- Правило k-процента Фридмана : денежная масса должна увеличиваться на фиксированный процент.

- Денежная система, основанная на долге [ сломанный якорь ] - денежная система , при которой коммерческие банки создают новые деньги в качестве долга.

Ссылки [ править ]

- ^

- Чохан, Усман В. (6 апреля 2020 г.). «Современная денежная теория (ММТ): общее введение» . Рабочие документы CASS по экономике и национальным делам . Сеть исследований социальных наук. ССНН 3569416 . EC017UC (2020) . Проверено 27 июля 2020 г.

- Эдвардс, Себастьян (2019). «Современная денежная теория: поучительные истории из Латинской Америки» . Катонский журнал . 39 (3): 529. doi : 10.36009/CJ.39.3.3 . S2CID 195792372 . Проверено 27 июля 2020 г.

- Косака, Норихико (6 августа 2019 г.). «Неортодоксальная современная денежная теория и ее проблемы для Японии» . Ниппон . Проверено 27 июля 2020 г.

- Кругман, Пол (12 февраля 2019 г.). «Насколько гетеродоксия помогает прогрессистам? (Вонк)» (Мнение) . Нью-Йорк Таймс . Проверено 27 июля 2020 г.

- Рапосо, Инес Гонсалвес (11 июня 2019 г.). «О современной денежной теории» . Брейгель . Проверено 27 июля 2020 г.

- «Неортодоксальные взгляды на деньги и современная денежная теория (MMT)» (PDF) .

- ^ Jump up to: Перейти обратно: а б Уоррен Мослер, ME/MMT: Валюта как государственная монополия. Архивировано 28 февраля 2020 года в Wayback Machine , IT: Uni BG.

- ^ Jump up to: Перейти обратно: а б с Тимойн, Эрик; Рэй, Л. Рэндалл (ноябрь 2013 г.). «Современная теория денег 101: ответ критикам» . Экономический институт Леви Бард-колледжа. Рабочий документ № 778.

- ^ Рэй, Л. Рэндалл (2015). Современная теория денег: учебник по макроэкономике суверенных валютных систем . Хаундмиллс, Бейзингсток, Хэмпшир, Нью-Йорк, Нью-Йорк: Пэлгрейв Макмиллан. стр. 137–41, 199–206. ISBN 978-1-137-53990-8 .

- ^ Jump up to: Перейти обратно: а б с Кой, Питер; Дмитриева, Катя; Боеслер, Мэтью (21 марта 2019 г.). «Уоррен Баффет ненавидит это. AOC за это. Руководство для начинающих по современной денежной теории» . Блумберг Бизнесуик .

- ^ Кругманн, Пол (25 февраля 2019 г.). «Бег на ММТ (чудаковато)» . Нью-Йорк Таймс .

- ^ Мэнкью, Н. Грегори (2020). «Путеводитель скептиков по современной денежной теории» . Документы и материалы AEA . 110 : 141–44. дои : 10.1257/pandp.20201102 . ISSN 2574-0768 . S2CID 219804544 .

- ^ Коэн, Патрисия (5 апреля 2019 г.). «Современная денежная теория находит применение в неожиданном месте: на Уолл-стрит» . Нью-Йорк Таймс .

Однако для многих ведущих экономистов MMT — это запутанная мешанина, которую сторонники используют для поддержки своих политических целей, будь то крупные государственные программы, такие как «Медикэр для всех» и «Новый зеленый курс», или меньшие налоги. ... С этой точки зрения ММТ представляет собой версию бесплатной обедономики, в которой следующее поколение должно платить за расточительство этого поколения. Хотя несколько видных ведущих экономистов недавно пересмотрели свои взгляды на риски большого государственного долга, они продолжают отвергать другие принципы MMT. В какой-то момент, настаивают они, если правительство просто создаст деньги для оплаты счетов, начнется гиперинфляция.

- ^ Смялек, Жанна (6 февраля 2019 г.). «Вот как выглядит победа?» . Нью-Йорк Таймс .

Теория приобрела несколько ярых последователей, но ограничила общественное признание, мягко говоря, и откровенное насмешку, мягко говоря. Ведущие экономисты раскритиковали эту идею как слишком упрощенную. Многие были смущены тем, о чем идет речь. «Я слышал довольно резкие заявления, приписываемые этой системе, и я не знаю, справедливо это или нет», — сказал в 2019 году Джером Х. Пауэлл, председатель ФРС. «Идея о том, что дефицит не имеет значения для стран, которые могут брать деньги в их собственной валюте просто неправильно».

- ^ Карни, Джон (27 декабря 2011 г.). «Современная денежная теория и австрийская экономика» . www.cnbc.com . Проверено 17 апреля 2024 г.

- ^ Фулвайлер, Скотт; Грей, Рохан; Танкус, Натан (1 марта 2019 г.). «Ответ ММТ на причины инфляции» . FT Альфавиль . Файнэншл Таймс Лтд . Проверено 27 апреля 2019 г.

- ^ Jump up to: Перейти обратно: а б с д Белл, Стефани, (2000), «Финансируют ли налоги и облигации государственные расходы?» Журнал «Вопросы экономики» , 34, выпуск 3, стр. 603–620.

- ^ Шарп, Тимоти П. (2013) «Современный денежный взгляд на финансовое вытеснение», Обзор политической экономии, 25:4, 586–606

- ^ Jump up to: Перейти обратно: а б с д Фулвайлер, Скотт; Келтон, Стефани; Рэй, Л. Рэндалл (январь 2012 г.), «Современная теория денег: ответ критикам», Серия рабочих документов: Современная денежная теория – дебаты (PDF) , Амхерст, Массачусетс: Научно-исследовательский институт политической экономии , стр. 17–26 , получено 7 мая 2015 г.

- ^ Фулвайлер, Скотт Т. (2016) «Коэффициент долга и устойчивая макроэкономическая политика», World Economic Review 7: 12–42

- ^ Jump up to: Перейти обратно: а б с Марк Лавуа. «Денежно-фискальная связь неохартализма» (PDF) .

- ^ Jump up to: Перейти обратно: а б Мински, Хайман: Стабилизация нестабильной экономики, McGraw-Hill, 2008 г. (первоначально опубликовано в 1986 г.), ISBN 978-0-07-159299-4

- ^ Jump up to: Перейти обратно: а б Кнапп, Джордж Фридрих (1905), Государственная теория денег , опубликованная Duncker & Humblot

- ^ Маркс, Карл (1867). «1: Товары - Раздел 1: Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости и величина стоимости)». Капитал . Том. I. Архивировано из оригинала 23 сентября 2015 года.

Полезность вещи делает ее потребительной стоимостью.

- ^ Jump up to: Перейти обратно: а б Рэй, Л. Рэндалл (2000), Неохарталистский подход к деньгам , UMKC Центр полной занятости и стабильности цен , заархивировано из оригинала 20 октября 2019 г. , получено 5 октября 2009 г.

- ^ Форстейтер, Мэтью (2004), Деньги, управляемые налогами: дополнительные данные из истории мысли, экономической истории и экономической политики (PDF) , стр. 3, заархивировано (PDF) из оригинала 10 февраля 2024 г. , получено 9 февраля 2024 г.

- ^ Митчелл-Иннес, Альфред (1914). «Кредитная теория денег» . Журнал банковского права . 31 .

- ^ Кейнс, Джон Мейнард (1930). Трактат о деньгах . стр. 4, 6

- ^ Jump up to: Перейти обратно: а б Лернер, Абба П. (май 1947 г.). «Деньги как существо государства». Американский экономический обзор . 37 (2).

- ^ Мур, Бэзил Дж.: Горизонталисты и вертикальисты: Макроэкономика кредитных денег , Cambridge University Press, 1988, ISBN 978-0-521-35079-2

- ^ Jump up to: Перейти обратно: а б «Является ли современная денежная теория безумной или существенной?» . Экономист . 12 марта 2019 г. ISSN 0013-0613 . Проверено 12 марта 2019 г.

- ^ «Маргинальные революционеры» . Экономист . 31 декабря 2011 г.

... неохартализм, иногда называемый «современной денежной теорией» ...

- ^ Митчелл, Роджер Малкольм: Бесплатные деньги – план процветания , PGM International, Inc., мягкая обложка, 2005 г., ISBN 978-0-9658323-1-1

- ^ Чернева, Павлина Р. «Монопольные деньги: государство как ценоустановщик» (PDF) . www.modernmoneynetwork.org . Архивировано из оригинала (PDF) 23 октября 2017 года . Проверено 27 марта 2017 г.

- ^ Мэтьюз, Дилан (18 февраля 2012 г.). «Современная денежная теория — это нетрадиционный взгляд на экономическую стратегию» . Вашингтон Пост . Вашингтон, округ Колумбия . Проверено 18 февраля 2019 г.

- ^ Митчелл, Уильям; Муйскен, Джоан (2008). Отказ от полной занятости: зыбучие пески и провалы политики . Нортгемптон, Массачусетс: Издательство Эдварда Элгара . п. 17. ISBN 978-1-85898-507-7 . Проверено 18 ноября 2020 г. .

- ^ Jump up to: Перейти обратно: а б Билл Митчелл (2 марта 2009 г.). «Дефицит расходов 101 – Часть 3»

- ↑ Билл Митчелл (28 сентября 2009 г.). «В духе дискуссии...мой ответ»

- ^ Лоури, Энни (4 июля 2013 г.). «Уоррен Мослер, любитель дефицита со своими последователями» . Нью-Йорк Таймс . Проверено 18 ноября 2020 г. .

- ^ Мэтьюз, Дилан (16 апреля 2019 г.). «Современная денежная теория, объяснение» . Вокс . Проверено 18 ноября 2020 г. .

- ^ Jump up to: Перейти обратно: а б Митчелл, Уильям (2019). Макроэкономика . Лондон: Красный глобус. стр. 84–87. ISBN 978-1-137-61066-9 . OCLC 967762036 .

- ^ Коэн, Патрисия (5 апреля 2019 г.). «Современная денежная теория находит применение в неожиданном месте: на Уолл-стрит» . Нью-Йорк Таймс . Проверено 18 ноября 2020 г. .

- ^ Дули, Бен (5 июня 2019 г.). «Неохотный ребенок с плаката современной денежной теории: Япония» . Нью-Йорк Таймс . Проверено 18 ноября 2020 г. .

- ^ «Стефани Келтон вошла в список бестселлеров» . Новости СБУ . 26 июня 2020 г. Проверено 22 января 2021 г.

- ^ «Печать денег продолжается, поскольку инфляция растет» . Утро . Шри-Ланка. 26 марта 2022 г. Проверено 20 апреля 2022 г.

- ^ «Печать денег: наш выход и в 2022 году?» . Утро . Шри-Ланка. 8 января 2022 г. Проверено 20 апреля 2022 г.

- ^ «Нет, ММТ не разрушила Шри-Ланку» . 29 апреля 2022 г.

- ^ Мослер, Уоррен . «Экономика мягкой валюты» , январь 1994 г.

- ^ Чернева Павлина Р. «Чартализм и подход к деньгам, основанный на налогах» , в «Справочнике по альтернативной монетарной экономике » под редакцией Филипа Арестиса и Малкольма К. Сойера, Elgar Publishing (2007), ISBN 978-1-84376-915-6

- ^ «Обновление экономического прогноза: 2018–2028 годы» . Бюджетное управление Конгресса . Проверено 12 ноября 2018 г.

- ^ Jump up to: Перейти обратно: а б Фулвайлер, Скотт Т. (2010). «Современная денежная теория - учебник по реальным реалиям денежно-кредитной системы». ССНН 1723198 .

- ^ Меулендайк, Анн-Мари (1998). Денежно-кредитная политика и финансовые рынки США (PDF) (Отчет). Федеральный резервный банк Нью-Йорка.

- ^ Ихриг, Джейн (август 2020 г.). «Новые инструменты денежно-кредитной политики ФРС» . Экономические исследования Федерального резервного банка Сент-Луиса . Проверено 26 апреля 2024 г.

- ^ Jump up to: Перейти обратно: а б «Нетрадиционная денежно-кредитная политика: оценка», Клаудио Борио и Пити Дисьятат, Банк международных расчетов, ноябрь 2009 г.

- ^ Фулвайлер, Скотт Т. (1 декабря 2004 г.). «Выплата процентов по резервным остаткам: это важнее, чем вы думаете». ССНН 1723589 .

- ^ Белл, Стефани (1999), «Функциональные финансы: что, почему и как?» (Рабочий документ № 287), Центр полной занятости и стабильности цен UMKC

- ^ Фулвайлер, Скотт Т. (2007) «Процентные ставки и финансовая устойчивость», Journal of Economic Issues, 41:4, 1003–1042.

- ^ Рэй, Л. Рэндалл: Деньги и кредит в капиталистической экономике: подход эндогенных денег , Edward Elgar Publishing, 1990. ISBN 1-85278-356-7, стр. 149,179.

- ^ Лавуа, Марк: Введение в посткейнсианскую экономику, Пэлгрейв Макмиллан, 2006 г. ISBN 9780230626300 стр. 60–73.

- ^ «Денежный мультипликатор и другие мифы» Билл Митчелл, 21 апреля 2009 г.

- ^ Келтон, Стефани (Белл) (2001), «Роль государства и иерархия денег» (PDF) , Cambridge Journal of Economics , 25 (25): 149–163, doi : 10.1093/CJE/25.2.149 , S2CID 28281365 , заархивировано из оригинала (PDF) 9 июня 2020 г.

- ^ Мослер, Уоррен (2010). Семь смертоносных невинных мошенничеств (PDF) . Вэлэнс. стр. 60–62. ISBN 978-0-692-00959-8 .

- ^ Jump up to: Перейти обратно: а б «Имеет ли значение дефицит текущего счета?» Билл Митчелл, 22 июня 2010 г.

- ^ Валютные операции и наличие официальных резервных активов , Резервный банк Австралии

- ^ «Современная денежная теория и инфляция – Часть 1» Билл Митчелл, 7 июля 2010 г.

- ^ «Не существует настолько глубокого финансового кризиса, с которым нельзя было бы справиться за счет государственных расходов – до сих пор!» Билл Митчелл, 11 октября 2010 г.

- ^ Jump up to: Перейти обратно: а б с Келтон, Стефани (1 марта 2019 г.). «Пол Кругман спросил меня о современной денежной теории. Вот 4 ответа» . Блумберг .

- ^ Jump up to: Перейти обратно: а б Келтон, Стефани (4 марта 2019 г.). «Время господствующего кейнсианства истекает» . Блумберг .

- ^ Харви, Джон Т. «ММТ: смысл или чепуха?» . Форбс .

- ^ «Вопрос: Почему правительство выпускает облигации? Рэндалл Рэй: Суверенное правительство действительно не может брать взаймы, потому что оно принимает обратно свои собственные долговые расписки. Если вы отдали долговые расписки своему соседу, потому что одолжили немного сахара, могли бы вы занять Нет, вы не можете занять обратно свои долговые расписки» . Ютуб.com . Архивировано из оригинала 17 ноября 2021 года . Проверено 28 июля 2016 г.

- ^ Ева Нерсисян и Л. Рэндалл Рэй, «Действительно ли чрезмерный суверенный долг вредит экономическому росту? Критика этого времени другая », Рейнхарт и Рогофф, Институт экономики Леви (июнь 2010 г.), стр. 15.

- ^ Jump up to: Перейти обратно: а б Л. Рэндал Рэй, «Гарантия занятости», « Новые экономические перспективы » (23 августа 2009 г.).

- ^ «Количественное смягчение» . Инициатива Гауэра по исследованию современных денег . Проверено 22 января 2021 г.

- ^ «Рабочий документ Банка Англии рассматривает влияние денежно-кредитной политики на неравенство» . Позитивные деньги . 6 апреля 2018 года . Проверено 22 января 2021 г.

- ^ Jump up to: Перейти обратно: а б с Макинтош, Джеймс (21 ноября 2021 г.). «Современная денежная теория — это не будущее. Оно здесь и сейчас» . Уолл Стрит Джорнал .

Но ММТ предписывает, что если повышение налогов необходимо для замедления спроса, то целью будут не миллиардеры, а остальные из нас. «Имеет больше смысла иметь широкий налог, который снизил бы спрос во всей экономике в целом, особенно среди людей, которые имеют склонность тратить 98%, а это большинство американцев», - сказал г-н [Рэндалл] Рэй. Другие идеи MMT проникли в самое сердце истеблишмента, но идея о том, что правительство должно повысить налоги для простых американцев, не говоря уже о том, что оно должно сделать это для контроля инфляции, крайне маловероятно будет принята.

- ^ Рэй, Л. Рэндалл (15 мая 2014 г.). «ДЛЯ ЧЕГО НУЖНЫ НАЛОГИ? ПОДХОД ММТ» .

- ^ Jump up to: Перейти обратно: а б с «ФРБ Ричмонд – Аарон Стилман – Двойной мандат Федеральной резервной системы: эволюция идеи» – декабрь 2011 г.

- ^ Митчелл, Уильям (3 сентября 2015 г.). «Нет необходимости выпускать государственные долговые обязательства» .

- ^ Келтон, Стефани (21 февраля 2019 г.). «Современная денежная теория – это не рецепт гибели» . Блумберг .

- ^ «Современная денежная теория» . www.igmchicago.org . 2019 . Проверено 15 марта 2019 г.

- ^ Брайан, Боб (14 марта 2019 г.). «Новое исследование показывает, что ни один из ведущих экономистов США не согласился с основными принципами экономической теории, поддерживаемой Александрией Окасио-Кортес» . Бизнес-инсайдер . Проверено 15 марта 2019 г.

- ^ Блэк, Уильям К. (14 марта 2019 г.). «День, когда православные экономисты потеряли рассудок и честность» . Новые экономические перспективы .

- ^ Митчелл, Билл (19 марта 2019 г.). «Фейковые опросы и групповое мышление в профессии экономиста» . bilbo. Economicoutlook.net/blog — Билл Митчелл — Современная денежная теория .

- ^ Томас Палли, Деньги, фискальная политика и процентные ставки: критика современной денежной теории (PDF)

- ^ Jump up to: Перейти обратно: а б с Томас Палли (февраль 2014 г.). «Современная теория денег (ММТ): император по-прежнему без одежды» (PDF) .

- ^ Пол Кругман (25 марта 2011 г.). «Дефицит и печатный станок (несколько странный)» . Нью-Йорк Таймс . Архивировано из оригинала 26 марта 2011 года . Проверено 17 июля 2011 г.

- ^ Jump up to: Перейти обратно: а б Роберт П. Мерфи (9 мая 2011 г.). «Перевернутый мир ММТ» . Институт Людвига фон Мизеса . Проверено 17 июля 2011 г.

![]() В эту статью включен текст Ясухито Танаки, доступный по лицензии CC BY 4.0 .

В эту статью включен текст Ясухито Танаки, доступный по лицензии CC BY 4.0 .

Дальнейшее чтение [ править ]

- Митчелл, Билл ; Рэй, Л. Рэндалл ; Уоттс, Мартин Дж. (февраль 2019 г.), Макроэкономика , Лондон: Macmillan Publishers , ISBN 978-1-137-61066-9

- Иннес, А. Митчелл (1913), «Что такое деньги?» , The Banking Law Journal , заархивировано из оригинала 22 октября 2016 г. , получено 28 января 2009 г.

- Лернер, Абба П. (1947), «Деньги как существо государства», American Economic Review

- Рэй, Л. Рэндалл (2000), Неохарталистский подход к деньгам , UMKC Центр полной занятости и стабильности цен , заархивировано из оригинала 20 октября 2019 г. , получено 5 октября 2009 г.

- Рэй, Л. Рэндалл (2001), Подход эндогенных денег , UMKC Центр полной занятости и стабильности цен , заархивировано из оригинала 15 марта 2017 г. , получено 5 октября 2009 г.

- Фебреро, Эладио (2009), «Три трудности с неохартализмом» (PDF) , Journal of Post Keynesian Economics , 31 (3): 523–541, CiteSeerX 10.1.1.564.8770 , doi : 10.2753/PKE0160-3477310308 , S2CID 154990728

- Митчелл, Билл (2009), Фундаментальные принципы современной денежно-кредитной экономики ,

в книге «Трудно быть медведем (часть шестая)? Хорошая альтернативная теория?» ( PDF )

{{citation}}: Внешняя ссылка в|quote= - Рэй, Л. Рэндалл (декабрь 2010 г.), Деньги , Институт экономики Леви Бард-колледжа

- Мослер, Уоррен (март 2014 г.), ME/MMT: The Currency as a Public Monopoly (PDF) , Университет Бергамо , заархивировано из оригинала (PDF) 28 февраля 2020 г. , получено 24 января 2019 г.

- Рэй, Л. Рэндалл (2015). Современная теория денег: учебник по макроэкономике суверенных валютных систем . Хаундмиллс, Бейзингсток, Хэмпшир, Нью-Йорк, Нью-Йорк: Пэлгрейв Макмиллан. стр. 137–141, 199–206. ISBN 978-1-137-53990-8 .

- Келтон, Стефани (2020), Миф о дефиците , Джон Мюррей , ISBN 978-1-529-35252-8

- Чернева, Павлина (2020), Аргументы в пользу гарантии трудоустройства , Политика , ISBN 978-1-509-54210-9

Внешние ссылки [ править ]

Определения из Викисловаря

Определения из Викисловаря  СМИ от Commons

СМИ от Commons  Данные из Викиданных

Данные из Викиданных

- Январь 2012: Современная денежная теория: дебаты (критика Бретта Фибигера и ответы Скотта Фулвайлера, Стефани Келтон, Л. Рэндалла Рэя; Исследовательский институт политической экономии, Амхерст, Массачусетс)

- Июнь 2012: Кнут Викселль и истоки современной денежной теории ( Ларс Полссон Силл )

- Сентябрь 2020 г.: Снижение роста и ММТ: мысленный эксперимент ( Джейсон Хикель )

- В настоящее время штаб-квартира Modern Money Network находится в Колумбийском университете в Нью-Йорке.

- Октябрь 2023 г.: В поисках денег на IMDb Это документальный фильм о группе неудачников-экономистов MMT, ставящих своей целью спровоцировать смену парадигмы, перевернув наше понимание государственного долга и природы денег с ног на голову.