Математическая экономика

| Часть серии о |

| Экономика |

|---|

| Часть серии о | ||

| Математика | ||

|---|---|---|

Математическая экономика — это применение математических методов для представления теорий и анализа проблем экономики . Часто эти прикладные методы выходят за рамки простой геометрии и могут включать дифференциальное и интегральное исчисление , разностные и дифференциальные уравнения , матричную алгебру , математическое программирование или другие вычислительные методы . [1] [2] Сторонники этого подхода утверждают, что он позволяет формулировать теоретические отношения со строгостью, общностью и простотой. [3]

Математика позволяет экономистам формировать осмысленные, проверяемые положения по широкому кругу и сложным темам, которые труднее выразить неформально. Более того, язык математики позволяет экономистам делать конкретные, позитивные утверждения по спорным или спорным вопросам, которые были бы невозможны без математики. [4] Большая часть экономической теории в настоящее время представлена в виде математических экономических моделей — набора стилизованных и упрощенных математических отношений, призванных прояснить предположения и выводы. [5]

Широкие области применения включают в себя:

- проблемы оптимизации относительно целевого равновесия, будь то домашнее хозяйство, коммерческая фирма или политик

- статический (или равновесный ) анализ, в котором экономическая единица (например, домашнее хозяйство) или экономическая система (например, рынок или экономика ) моделируется как неизменяющаяся.

- сравнительная статика относительно перехода от одного равновесия к другому, вызванного изменением одного или нескольких факторов

- динамический анализ, отслеживающий изменения в экономической системе с течением времени, например, в результате экономического роста . [2] [6] [7]

Формальное экономическое моделирование началось в 19 веке с использования дифференциального исчисления для представления и объяснения экономического поведения, такого как максимизация полезности , раннее экономическое применение математической оптимизации . Экономика как дисциплина стала более математической в течение первой половины 20-го века, но введение новых и обобщенных методов в период Второй мировой войны , таких как теория игр , значительно расширило бы использование математических формулировок в экономике. [8] [7]

Такая быстрая систематизация экономики встревожила критиков этой дисциплины, а также некоторых известных экономистов. Джон Мейнард Кейнс , Роберт Хейлбронер , Фридрих Хайек и другие критиковали широкое использование математических моделей человеческого поведения, утверждая, что некоторые человеческие решения не сводятся к математике.

История [ править ]

Использование математики для социального и экономического анализа восходит к 17 веку. Затем, главным образом в немецких университетах, появился стиль обучения, который конкретно касался подробного представления данных, связанных с государственным управлением. Готфрид Ахенвалль читал лекции таким образом, придумав термин «статистика» . В то же время небольшая группа профессоров в Англии разработала метод «рассуждения с помощью цифр о вещах, касающихся правительства» и назвала эту практику « политической арифметикой » . [9] Сэр Уильям Петти подробно писал о вопросах, которые позже будут волновать экономистов, таких как налогообложение, скорость обращения денег и национальный доход , но, хотя его анализ был численным, он отверг абстрактную математическую методологию. Использование Петти подробных числовых данных (вместе с Джоном Граунтом ) в течение некоторого времени будет влиять на статистиков и экономистов, хотя работы Петти в значительной степени игнорировались английскими учеными. [10]

Математизация экономики началась всерьез в XIX веке. Большая часть экономического анализа того времени представляла собой то, что позже будет названо классической экономикой . Предметы обсуждались и обходились алгебраическими средствами, но исчисление не использовалось. Что еще более важно, до выхода книги Иоганна Генриха фон Тюнена в «Изолированное государство» 1826 году экономисты не разрабатывали явных и абстрактных моделей поведения, чтобы применять инструменты математики. Модель использования сельскохозяйственных земель Тюнена представляет собой первый пример маржинального анализа. [11] Работа Тюнена была в основном теоретической, но он также собирал эмпирические данные, чтобы попытаться подтвердить свои обобщения. По сравнению со своими современниками, Тюнен создавал экономические модели и инструменты, а не применял предыдущие инструменты для решения новых проблем. [12]

Тем временем новая группа ученых, обученных математическим методам физических наук, тяготела к экономике, защищая и применяя эти методы к своему предмету. [13] и описывается сегодня как переход от геометрии к механике . [14] В их число входил У.С. Джевонс , который в 1862 году представил статью об «общей математической теории политической экономии», предоставив схему использования теории предельной полезности в политической экономии. [15] В 1871 году он опубликовал «Принципы политической экономии» , заявив, что предмет как наука «должен быть математическим просто потому, что он имеет дело с количествами». Джевонс ожидал, что только сбор статистических данных о ценах и количествах позволит предмету в его представлении стать точной наукой. [16] Другие предшествовали и следовали за ними в расширении математических представлений экономических проблем . [17]

корни неоклассической экономики и Маржиналисты

Огюстен Курно и Леон Вальрас аксиоматически построили инструменты этой дисциплины вокруг полезности, утверждая, что люди стремятся максимизировать свою полезность при выборе способа, который можно описать математически. [18] В то время считалось, что полезность можно измерить в единицах, известных как utils . [19] Курно, Вальрас и Фрэнсис Исидро Эджворт считаются предшественниками современной математической экономики. [20]

Огюстен Курно [ править ]

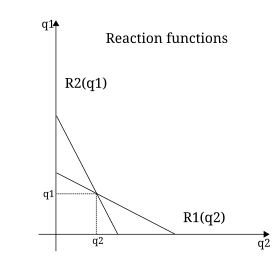

Курно, профессор математики, в 1838 году разработал математическую трактовку дуополии — состояния рынка, определяемого конкуренцией между двумя продавцами. [20] Эта трактовка конкуренции, впервые опубликованная в «Исследованиях математических принципов богатства» , [21] называется дуополией Курно . Предполагается, что оба продавца имели равный доступ к рынку и могли производить свои товары без затрат. Далее предполагалось, что оба товара однородны . Каждый продавец будет варьировать свой выпуск в зависимости от выпуска другого, а рыночная цена будет определяться общим объемом предложения. Прибыль каждой фирмы будет определяться путем умножения ее выпуска на рыночную цену за единицу продукции . Дифференцирование функции прибыли по объему предложения для каждой фирмы привело к получению системы линейных уравнений, одновременное решение которых дало равновесное количество, цену и прибыль. [22] Вклад Курно в математизацию экономики десятилетиями игнорировался, но в конечном итоге оказал влияние на многих маржиналистов . [22] [23] Курно Модели дуополии и олигополии также представляют собой одну из первых формулировок некооперативных игр . Сегодня решение может быть дано в виде равновесия Нэша , но работа Курно опередила современную теорию игр более чем на 100 лет. [24]

Леон Вальрас [ править ]

В то время как Курно предложил решение для того, что позже будет названо частичным равновесием, Леон Вальрас попытался формализовать обсуждение экономики в целом с помощью теории общего конкурентного равновесия . Поведение каждого экономического субъекта будет рассматриваться как со стороны производства, так и со стороны потребления. Первоначально Вальрас представил четыре отдельные модели обмена, каждая из которых рекурсивно включалась в следующую. Решение полученной системы уравнений (как линейных, так и нелинейных) и есть общее равновесие. [25] В то время невозможно было найти общее решение для системы сколь угодно большого числа уравнений, но попытки Вальраса привели к двум известным результатам в экономике. Первый — это закон Вальраса , второй — принцип tâtonnement . Метод Вальраса в то время считался в высшей степени математическим, и Эджворт подробно прокомментировал этот факт в своем обзоре «Éléments d'économie politique pure» («Элементы чистой экономики»). [26]

Закон Вальраса был введен как теоретический ответ на проблему определения решений в условиях общего равновесия. Его обозначения отличаются от современных обозначений, но могут быть построены с использованием более современных обозначений суммирования. Вальрас предположил, что в равновесии все деньги будут потрачены на все товары: каждый товар будет продан по рыночной цене на этот товар, и каждый покупатель потратит свой последний доллар на корзину товаров. Исходя из этого предположения, Вальрас мог затем показать, что если бы было n рынков и n-1 рынков очистились (достигли состояния равновесия), то n-й рынок также очистился бы. Это проще всего представить на примере двух рынков (в большинстве текстов рассматриваемых как рынок товаров и рынок денег). Если один из двух рынков достиг состояния равновесия, никакие дополнительные товары (или, наоборот, деньги) не могут войти или выйти из второго рынка, поэтому он также должен находиться в состоянии равновесия. Вальрас использовал это утверждение, чтобы продвинуться к доказательству существования решений общего равновесия, но сегодня оно обычно используется для иллюстрации рыночного клиринга на денежных рынках на уровне бакалавриата. [27]

Tâtonnement (примерно по-французски « нащупывание» ) должен был служить практическим выражением вальрасовского общего равновесия. Вальрас абстрагировал рынок как аукцион товаров, на котором аукционист объявлял цены, а участники рынка ждали, пока каждый из них не сможет удовлетворить свои личные резервированные цены на желаемое количество (помните, что это аукцион по всем товарам, поэтому у каждого есть резервную цену желаемой корзины товаров). [28]

Только тогда, когда все покупатели удовлетворены данной рыночной ценой, заключаются сделки. Рынок «очистится» при этой цене — не будет ни излишка, ни дефицита. Слово tâtonnement используется для описания направлений, в которых рынок стремится к равновесию, устанавливая высокие или низкие цены на различные товары до тех пор, пока цена не будет согласована для всех товаров. Хотя этот процесс кажется динамичным, Вальрас представил лишь статическую модель, поскольку никаких транзакций не будет происходить, пока все рынки не придут в равновесие. На практике очень немногие рынки работают таким образом. [29]

Фрэнсис Исидро Эджворт

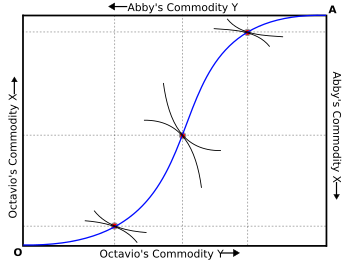

Эджворт подробно представил математические элементы в экономике в книге «Математическая психика: эссе о применении математики к моральным наукам» , опубликованной в 1881 году. [30] Он применил Джереми Бентама к удачное исчисление экономическому поведению, позволив конвертировать результат каждого решения в изменение полезности. [31] Используя это предположение, Эджворт построил модель обмена на трех предположениях: люди корыстны, люди действуют ради максимизации полезности и люди «свободны перезаключить договор с другим независимо от… любой третьей стороны». [32]

Для двух индивидуумов набор решений, при которых оба индивидуума могут максимизировать полезность, описывается контрактной кривой , которая теперь известна как ящик Эджворта . Технически конструкция решения задачи Эджворта для двух человек не была разработана графически до 1924 года Артуром Лайоном Боули . [34] Контрактная кривая ящика Эджворта (или, в более общем плане, любого набора решений проблемы Эджворта для большего количества участников) называется ядром экономики . [35]

Эджворт приложил значительные усилия, настаивая на том, что математические доказательства подходят для всех школ экономической мысли. Находясь у руля The Economic Journal , он опубликовал несколько статей, критикующих математическую строгость конкурирующих исследователей, в том числе Эдвина Роберта Андерсона Селигмана , известного скептика математической экономики. [36] В статьях основное внимание уделялось вопросам налогообложения и реакции производителей. Эджворт заметил, что монополия, производящая товар, который имеет единство предложения, но не единство спроса (например, первый класс и эконом-класс в самолете, если самолет летает, оба набора сидений летают вместе с ним), может фактически снизить цену, которую видят потребители. потребитель для одного из двух товаров, если был применен налог. Здравый смысл и более традиционный численный анализ, казалось, указывали на то, что это абсурдно. Селигман настаивал на том, что результаты, достигнутые Эджвортом, были причудой его математической формулировки. Он предположил, что предположение о непрерывной функции спроса и бесконечно малом изменении налога привело к парадоксальным предсказаниям. Гарольд Хотеллинг позже показал, что Эджворт был прав и что тот же результат («уменьшение цены в результате налога») может произойти при разрывной функции спроса и больших изменениях ставки налога. [37]

Современная математическая экономика [ править ]

С конца 1930-х годов для развития экономической теории был использован ряд новых математических инструментов, таких как дифференциальное исчисление и дифференциальные уравнения, выпуклые множества и теория графов , аналогично новым математическим методам, ранее применявшимся в физике. [8] [38] Позднее этот процесс был описан как переход от механики к аксиоматике . [39]

Дифференциальное исчисление [ править ]

Вильфредо Парето анализировал микроэкономику , рассматривая решения экономических субъектов как попытки изменить данное распределение товаров на другое, более предпочтительное распределение. Наборы распределений можно было бы тогда рассматривать как эффективные по Парето (эквивалентный термин — «оптимум по Парето»), когда между акторами не может происходить обмена, который мог бы улучшить благосостояние хотя бы одного человека, не ухудшая при этом положение другого человека. [40] Доказательство Парето обычно путают с вальрасовским равновесием или неофициально приписывают Адама Смита » гипотезе «невидимой руки . [41] Скорее, утверждение Парето было первым формальным утверждением того, что впоследствии стало известно как первая фундаментальная теорема экономики благосостояния . [42] В этих моделях отсутствовали неравенства следующего поколения математической экономики.

В знаковом трактате «Основы экономического анализа» (1947) Пол Самуэльсон определил общую парадигму и математическую структуру во многих областях предмета, основываясь на предыдущей работе Альфреда Маршалла . Фонды взяли математические концепции из физики и применили их к экономическим проблемам. Этот широкий взгляд (например, сравнение принципа Ле Шателье с tâtonnement ) лежит в основе фундаментальной предпосылки математической экономики: системы экономических субъектов можно моделировать, а их поведение описывать так же, как и любую другую систему. Это расширение последовало за работой маржиналистов предыдущего столетия и значительно расширило ее. Самуэльсон подошел к проблемам применения максимизации индивидуальной полезности к совокупным группам с помощью сравнительной статики , которая сравнивает два разных равновесия состояния после экзогенного изменения переменной. Этот и другие методы, представленные в книге, легли в основу математической экономики ХХ века. [7] [43]

Линейные модели [ править ]

Ограниченные модели общего равновесия были сформулированы Джоном фон Нейманом в 1937 году. [44] В отличие от более ранних версий, модели фон Неймана имели ограничения-неравенства. Для своей модели расширяющейся экономики фон Нейман доказал существование и единственность равновесия, используя свое обобщение теоремы Брауэра о неподвижной точке . Модель фон Неймана расширяющейся экономики рассматривала матричный пучок A - λ B с неотрицательными матрицами A и B ; фон Нейман искал вероятности векторы p и q и положительное число λ, которые позволили бы решить дополнительности уравнение .

- п Т ( А - λ B ) q = 0,

наряду с двумя системами неравенства, выражающими экономическую эффективность. В этой модели ( транспонированный ) вектор вероятности p представляет цены на товары, а вектор вероятности q представляет «интенсивность», с которой будет работать производственный процесс. Единственное решение λ представляет темпы роста экономики, которые равны процентной ставке . Доказательство существования положительных темпов роста и доказательство того, что темпы роста равны процентной ставке, были выдающимися достижениями даже для фон Неймана. [45] [46] [47] Результаты фон Неймана рассматривались как частный случай линейного программирования , где модель фон Неймана использует только неотрицательные матрицы. [48] Исследование модели расширяющейся экономики фон Неймана продолжает интересовать экономистов-математиков, интересующихся вычислительной экономикой. [49] [50] [51]

Экономика «затраты-выпуск» [ править ]

В 1936 году экономист российского происхождения Василий Леонтьев построил свою модель анализа затрат-выпуска на основе таблиц «материального баланса», построенных советскими экономистами, которые сами следовали более ранним работам физиократов . С помощью своей модели, описывающей систему процессов производства и спроса, Леонтьев описал, как изменения спроса в одном секторе экономики повлияют на производство в другом. [52] На практике Леонтьев оценивал коэффициенты своих простых моделей для решения экономически интересных вопросов. В экономике производства «технологии Леонтьева» производят продукцию с использованием постоянных пропорций ресурсов, независимо от цены ресурсов, что снижает ценность моделей Леонтьева для понимания экономики, но позволяет относительно легко оценить их параметры. Напротив, модель фон Неймана расширяющейся экономики допускает выбор методов , но коэффициенты необходимо оценивать для каждой технологии. [53] [54]

Математическая оптимизация [ править ]

В математике математическая оптимизация (или оптимизация или математическое программирование) относится к выбору лучшего элемента из некоторого набора доступных альтернатив. [55] В простейшем случае задача оптимизации включает в себя максимизацию или минимизацию реальной функции путем выбора входных значений функции и вычисления соответствующих значений функции. Процесс решения включает в себя выполнение общих необходимых и достаточных условий оптимальности . Для задач оптимизации могут использоваться специальные обозначения функции и ее входных данных. В более общем смысле оптимизация включает в себя поиск наилучшего доступного элемента некоторой функции в заданной области и может использовать множество различных методов вычислительной оптимизации . [56]

Экономика настолько тесно связана с оптимизацией агентов экономики , что влиятельное определение описывает экономику как науку как «изучение человеческого поведения как взаимосвязи между целями и ограниченными средствами» с альтернативными видами использования. [57] Проблемы оптимизации пронизывают современную экономику, многие из которых имеют явные экономические или технические ограничения. В микроэкономике проблема максимизации полезности и ее двойная проблема — задача минимизации расходов для заданного уровня полезности — являются задачами экономической оптимизации. [58] Теория утверждает, что потребители максимизируют свою полезность с учетом своих бюджетных ограничений , а фирмы максимизируют свою прибыль с учетом своих производственных функций , затрат на вводимые ресурсы и рыночного спроса . [59]

Экономическое равновесие изучается в теории оптимизации как ключевой ингредиент экономических теорем, которые в принципе можно проверить на эмпирических данных. [7] [60] Новые разработки произошли в области динамического программирования и оптимизации моделирования с учетом риска и неопределенности , включая приложения к теории портфеля , экономике информации и теории поиска . [59]

Свойства оптимальности для всей рыночной системы могут быть сформулированы в математических терминах, например, при формулировке двух фундаментальных теорем экономики благосостояния. [61] и в Эрроу – Дебре модели общего равновесия (также обсуждаемой ниже ). [62] Говоря конкретнее, многие задачи поддаются аналитическому (формульному) решению. Многие другие могут быть достаточно сложными, чтобы требовать численных методов решения с помощью программного обеспечения. [56] Третьи являются сложными, но достаточно понятными, чтобы обеспечить вычислимые методы решения, в частности, вычислимые модели общего равновесия для всей экономики. [63]

Линейное и нелинейное программирование глубоко повлияло на микроэкономику, которая ранее рассматривала только ограничения равенства. [64] Многие экономисты-математики, получившие Нобелевскую премию по экономике, провели заметные исследования с использованием линейного программирования: Леонид Канторович , Леонид Гурвич , Тьяллинг Купманс , Кеннет Дж. Эрроу , Роберт Дорфман , Пол Самуэльсон и Роберт Солоу . [65] И Канторович, и Купманс признали, что Джордж Б. Данциг заслужил разделить Нобелевскую премию по линейному программированию. Экономисты, проводившие исследования в области нелинейного программирования, также получили Нобелевскую премию, в частности Рагнар Фриш , а также Канторович, Гурвич, Купманс, Эрроу и Самуэльсон.

Линейная оптимизация [ править ]

Линейное программирование было разработано для облегчения распределения ресурсов на предприятиях и в отраслях в 1930-е годы в России и в 1940-е годы в США. Во время воздушной перевозки в Берлин (1948 г.) линейное программирование использовалось для планирования доставки грузов, чтобы предотвратить голод в Берлине после советской блокады. [66] [67]

Нелинейное программирование [ править ]

Расширение нелинейной оптимизации с ограничениями-неравенствами было достигнуто в 1951 году Альбертом В. Такером и Гарольдом Куном , которые рассматривали проблему нелинейной оптимизации :

- Свернуть при условии и где

- это функция, которую нужно минимизировать

- являются функциями неравенства ограничения , где

- являются функциями ограничения равенства, где .

Допуская ограничения-неравенства, подход Куна-Такера обобщил классический метод множителей Лагранжа , который (до этого) допускал только ограничения-равенства. [68] Подход Куна-Такера вдохновил на дальнейшие исследования лагранжевой двойственности, включая рассмотрение ограничений-неравенств. [69] [70] Теория двойственности нелинейного программирования особенно удовлетворительна при применении к выпуклой минимизации , в которых используется выпукло-аналитическая теория двойственности Фенчела задачам и Рокафеллара ; эта выпуклая двойственность особенно сильна для многогранных выпуклых функций , например тех, которые возникают в линейном программировании . Лагранжева двойственность и выпуклый анализ ежедневно используются при исследовании операций , при планировании работы электростанций, планировании производственных графиков заводов и составлении маршрутов авиакомпаний (маршруты, рейсы, самолеты, экипажи). [70]

и оптимальное управление Вариационное исчисление

Экономическая динамика допускает изменения экономических переменных с течением времени, в том числе в динамических системах . Проблема поиска оптимальных функций при таких изменениях изучается в вариационном исчислении и теории оптимального управления . Перед Второй мировой войной Фрэнк Рэмси и Гарольд Хотеллинг использовали для этой цели вариационное исчисление.

Следуя работе Ричарда Беллмана по динамическому программированию и английскому переводу 1962 года Л. Понтрягина и др ., более ранней работы [71] теория оптимального управления более широко использовалась в экономике при решении динамических проблем, особенно в отношении равновесия экономического роста и стабильности экономических систем, [72] хрестоматийным примером является оптимальное потребление и сбережение . [73] Принципиальное различие существует между детерминистическими и стохастическими моделями управления. [74] Другие приложения теории оптимального управления включают, например, области финансов, запасов и производства. [75]

Функциональный анализ [ править ]

в ходе доказательства существования оптимального равновесия в своей модели экономического роста Именно 1937 года Джон фон Нейман представил методы функционального анализа для включения топологии в экономическую теорию, в частности, теорию фиксированной точки, посредством своего обобщения теории фиксированной точки Брауэра. точечная теорема . [8] [44] [76] Следуя программе фон Неймана, Кеннет Эрроу и Жерар Дебре сформулировали абстрактные модели экономического равновесия, используя выпуклые множества и теорию фиксированной точки. Введя модель Эрроу-Дебре в 1954 году, они доказали существование (но не единственность) равновесия, а также доказали, что каждое равновесие Вальраса является эффективным по Парето ; в общем, равновесия не обязательно должны быть уникальными. [77] В их моделях («первичное») векторное пространство представляло количества, а «двойное» векторное пространство представляло цены . [78]

В России математик Леонид Канторович разработал экономические модели в частично упорядоченных векторных пространствах , которые подчеркивали двойственность между количествами и ценами. [79] Канторович переименовал цены в «объективно определенные оценки», которые по-русски сокращались до «о.о.о.», намекая на сложность обсуждения цен в Советском Союзе. [78] [80] [81]

Даже в конечных измерениях концепции функционального анализа пролили свет на экономическую теорию, особенно в разъяснении роли цен как нормальных векторов к гиперплоскости, поддерживающей выпуклое множество, представляющее возможности производства или потребления. Однако проблемы описания оптимизации во времени или в условиях неопределенности требуют использования бесконечномерных функциональных пространств, поскольку агенты делают выбор между функциями или случайными процессами . [78] [82] [83] [84]

и Дифференциальный подъем спад

Джона фон Неймана Работа по функциональному анализу и топологии открыла новые горизонты в математике и экономической теории. [44] [85] Это также оставило передовую математическую экономику с меньшим количеством применений дифференциального исчисления. В частности, теоретики общего равновесия использовали общую топологию , выпуклую геометрию и теорию оптимизации больше, чем дифференциальное исчисление, поскольку подход дифференциального исчисления не смог установить существование равновесия.

Однако упадок дифференциального исчисления не следует преувеличивать, поскольку дифференциальное исчисление всегда использовалось в аспирантуре и в приложениях. Более того, дифференциальное исчисление вернулось на высшие уровни математической экономики, в теорию общего равновесия (GET), практикуемую « GET-множеством » (юмористическое обозначение, данное Жаку Э. Дрезу ). Однако в 1960-х и 1970-х годах Жерар Дебре и Стивен Смейл возглавили возрождение использования дифференциального исчисления в математической экономике. В частности, они смогли доказать существование общего равновесия там, где предыдущие авторы потерпели неудачу, благодаря своей новой математике: категории Бэра из общей топологии и леммы Сарда из дифференциальной топологии . Среди других экономистов, связанных с использованием дифференциального анализа, — Эгберт Диркер, Андреу Мас-Колелл и Ив Баласко . [86] [87] Эти достижения изменили традиционное повествование об истории математической экономики, последовавшее за фон Нейманом, который прославлял отказ от дифференциального исчисления.

Теория игр [ править ]

Джон фон Нейман, работая с Оскаром Моргенштерном над теорией игр , открыл новые математические основы в 1944 году, распространив методы функционального анализа, связанные с выпуклыми множествами и топологической теорией неподвижной точки, на экономический анализ. [8] [85] Таким образом, их работа избегала традиционного дифференциального исчисления , для которого оператор максимума не применялся к недифференцируемым функциям. Продолжая работу фон Неймана в области теории кооперативных игр , теоретики игр Ллойд С. Шепли , Мартин Шубик , Эрве Мулен , Нимрод Мегиддо , Бецалель Пелег оказали влияние на экономические исследования в области политики и экономики. Например, исследование справедливых цен в кооперативных играх и справедливой стоимости игр с голосованием привело к изменению правил голосования в законодательных органах и учета затрат в проектах общественных работ. Например, теория кооперативных игр использовалась при проектировании системы водоснабжения в Южной Швеции и при установлении тарифов на выделенные телефонные линии в США.

Ранее неоклассическая теория ограничивала только диапазон результатов переговоров и в особых случаях, например, двустороннюю монополию или контрактную кривую ящика Эджворта . [88] Результаты фон Неймана и Моргенштерна были столь же слабыми. Однако, следуя программе фон Неймана, Джон Нэш использовал теорию неподвижной точки, чтобы доказать условия, при которых задача торга и некооперативные игры могут генерировать единственное равновесное решение. [89] Некооперативная теория игр была принята в качестве фундаментального аспекта экспериментальной экономики . [90] поведенческая экономика , [91] информационная экономика , [92] промышленная организация , [93] и политическая экономия . [94] Это также привело к возникновению темы проектирования механизмов (иногда называемой теорией обратной игры), которая имеет приложения в частной и государственной политике в отношении способов повышения экономической эффективности посредством стимулирования обмена информацией. [95]

В 1994 году Нэш, Джон Харсаньи и Рейнхард Зельтен получили Нобелевскую премию по экономике за работу над некооперативными играми. Харсаньи и Зельтен были награждены за работу над повторными партиями . Более поздние работы распространили свои результаты на вычислительные методы моделирования. [96]

вычислительная - ориентированная экономика Агентно

Агентно-ориентированная вычислительная экономика (ACE) как названная область возникла относительно недавно, начиная примерно с 1990-х годов по опубликованным работам. Он изучает экономические процессы, включая целую экономику , как динамические системы взаимодействующих агентов во времени. Как таковая, она попадает в парадигму систем сложных адаптивных . [97] В соответствующих агентно-ориентированных моделях агенты — это не реальные люди, а «вычислительные объекты, смоделированные как взаимодействующие в соответствии с правилами»… «чьи взаимодействия на микроуровне создают возникающие закономерности» в пространстве и времени. [98] Правила сформулированы для прогнозирования поведения и социальных взаимодействий на основе стимулов и информации. Теоретическое предположение о математической оптимизации рынков агентов заменяется менее ограничительным постулатом об агентах с ограниченной рациональностью , адаптирующихся к рыночным силам. [99]

Модели ACE применяют численные методы анализа для компьютерного моделирования сложных динамических задач, для решения которых более традиционные методы, такие как формулирование теорем, не могут найти готового применения. [100] Начиная с заданных начальных условий, вычислительная экономическая система моделируется как развивающаяся с течением времени, поскольку ее составляющие агенты неоднократно взаимодействуют друг с другом. В этом отношении ACE можно охарактеризовать как восходящий культурный подход к изучению экономики. [101] В отличие от других стандартных методов моделирования, события ACE управляются исключительно начальными условиями, независимо от того, существуют ли равновесия или их можно вычислить. Однако моделирование ACE включает адаптацию, автономию и обучение агентов. [102] Она имеет сходство и совпадение с теорией игр как агентным методом моделирования социальных взаимодействий. [96] Другие аспекты подхода включают такие стандартные экономические предметы, как конкуренция и сотрудничество . [103] структура рынка и промышленная организация , [104] транзакционные издержки , [105] экономика благосостояния [106] и конструкция механизма , [95] информация и неопределенность , [107] и макроэкономика . [108] [109]

Говорят, что этот метод выигрывает от постоянного совершенствования методов моделирования в области информатики и расширения компьютерных возможностей. В число проблем входят те, которые являются общими для экспериментальной экономики в целом. [110] и в сравнении [111] и к разработке общей структуры для эмпирической проверки и решения открытых вопросов в агентном моделировании. [112] Конечная научная цель метода была описана как «проверка теоретических результатов на реальных данных таким образом, чтобы позволить эмпирически подтвержденным теориям накапливаться с течением времени, при этом работа каждого исследователя должным образом основывается на предыдущей работе». [113]

Математизация экономики [ править ]

На протяжении ХХ века статьи в «основных журналах» [115] по экономике почти исключительно написаны экономистами из академических кругов . В результате большая часть материалов, передаваемых в этих журналах, относится к экономической теории, а «сама экономическая теория постоянно становилась все более абстрактной и математической». [116] Субъективная оценка математических методов [117] Работающие в этих профильных журналах показали снижение количества статей, в которых не используются ни геометрические представления, ни математические обозначения, с 95% в 1892 году до 5,3% в 1990 году. [118] Опрос десяти ведущих экономических журналов, проведенный в 2007 году, показал, что только 5,8% статей, опубликованных в 2003 и 2004 годах, не содержали статистического анализа данных и не содержали математических выражений, которые были пронумерованы цифрами на полях страницы. [119]

Эконометрика [ править ]

В период между мировыми войнами достижения в области математической статистики и кадры экономистов с математическим образованием привели к появлению эконометрики — названия, предложенного для дисциплины, развивающей экономику с помощью математики и статистики. В экономике «эконометрика» часто использовалась для статистических методов в экономике, а не для математической экономики. Статистическая эконометрика предполагает применение линейной регрессии и анализа временных рядов к экономическим данным.

Рагнар Фриш придумал слово «эконометрика» и помог основать Эконометрическое общество в 1930 году и журнал «Эконометрика» в 1933 году. [120] [121] Ученик Фриша Трюгве Хаавельмо опубликовал «Вероятностный подход в эконометрике» в 1944 году, где утверждал, что точный статистический анализ может использоваться в качестве инструмента для проверки математических теорий об экономических субъектах с помощью данных из сложных источников. [122] Эта связь статистического анализа систем с экономической теорией также пропагандировалась Комиссией Коулза (ныне Фонд Коулза ) на протяжении 1930-х и 1940-х годов. [123]

Корни современной эконометрики можно проследить до американского экономиста Генри Л. Мура . Мур изучал продуктивность сельского хозяйства и пытался подогнать изменяющиеся значения урожайности участков кукурузы и других культур к кривой, используя различные значения эластичности. Мур допустил несколько ошибок в своей работе, некоторые из-за выбора моделей, а некоторые из-за ограничений в использовании математики. Точность моделей Мура также была ограничена плохими данными национальных счетов в Соединенных Штатах в то время. Хотя его первые модели производства были статичными, в 1925 году он опубликовал динамическую модель «движущегося равновесия», призванную объяснить бизнес-циклы — это периодическое изменение в результате чрезмерной коррекции кривых спроса и предложения теперь известно как модель паутины . Более формальный вывод этой модели был сделан позже Николасом Калдором , которому во многом приписывают ее изложение. [124]

Приложение [ править ]

Большая часть классической экономики может быть представлена в простых геометрических терминах или элементарных математических обозначениях. Однако математическая экономика традиционно использует исчисление и матричную алгебру в экономическом анализе, чтобы сделать убедительные утверждения, которые были бы более трудными без таких математических инструментов. Эти инструменты являются предпосылками для формального изучения не только математической экономики, но и современной экономической теории в целом. Экономические проблемы часто включают в себя так много переменных, что математика является единственным практическим способом их решения. Альфред Маршалл утверждал, что каждую экономическую проблему, которую можно определить количественно, аналитически выразить и решить, следует решать посредством математической работы. [126]

Экономика стала все больше зависеть от математических методов, а математические инструменты, которые она использует, стали более сложными. В результате математика стала значительно более важной для специалистов в области экономики и финансов. Программы магистратуры как по экономике, так и по финансам требуют серьезной подготовки по математике для поступления и по этой причине привлекают все большее число математиков . Прикладные математики применяют математические принципы к практическим проблемам, таким как экономический анализ и другие вопросы, связанные с экономикой, и многие экономические проблемы часто определяются как интегрированные в сферу прикладной математики. [18]

Эта интеграция является результатом формулирования экономических проблем в виде стилизованных моделей с четкими предположениями и фальсифицируемыми прогнозами. Это моделирование может быть неформальным или прозаическим, как это было в Адама Смита » «Богатстве народов , или оно может быть формальным, строгим и математическим.

В широком смысле формальные экономические модели можно классифицировать как стохастические или детерминистические, а также как дискретные или непрерывные. На практическом уровне количественное моделирование применяется во многих областях экономики, и некоторые методологии развивались более или менее независимо друг от друга. [127]

- Стохастические модели формулируются с использованием случайных процессов . Они моделируют экономически наблюдаемые значения с течением времени. Большая часть эконометрики основана на статистике для формулирования и проверки гипотез об этих процессах или оценки их параметров. Между мировыми войнами Герман Вольд разработал представление о стационарных случайных процессах с точки зрения моделей авторегрессии и детерминистской тенденции. Уолд и Ян Тинберген применили анализ временных рядов к экономическим данным. Современные исследования временных рядов статистики рассматривают дополнительные формулировки стационарных процессов, такие как модели авторегрессии скользящего среднего . Более общие модели включают модели авторегрессионной условной гетероскедастичности (ARCH) и обобщенные ARCH ( GARCH ). модели

- Нестохастические математические модели могут быть чисто качественными (например, модели, задействованные в каком-либо аспекте теории социального выбора ) или количественными (включающими рационализацию финансовых переменных, например, с помощью гиперболических координат и/или конкретных форм функциональных связей между переменными). В некоторых случаях экономические прогнозы модели просто утверждают направление движения экономических переменных, поэтому функциональные зависимости используются только в качественном смысле: например, если цена товара увеличивается, то спрос на этот товар уменьшится. . Для таких моделей экономисты часто используют двумерные графики вместо функций.

- качественные модели Иногда используются . Одним из примеров является качественное сценарное планирование , в котором разыгрываются возможные будущие события. Другим примером является нечисловой анализ дерева решений. Качественные модели часто страдают от недостаточной точности.

Пример: влияние снижения корпоративного налога на заработную плату [ править ]

Огромная привлекательность математической экономики заключается в том, что она привносит определенную строгость в экономическое мышление, особенно в отношении острых политических тем. Например, во время обсуждения эффективности снижения корпоративного налога для повышения заработной платы работников простая математическая модель оказалась полезной для понимания рассматриваемых проблем.

поставил следующую задачу В качестве интеллектуального упражнения профессор Грег Мэнкью из Гарвардского университета : [128]

Открытая экономика имеет производственную функцию. , где - выпуск на одного работника и это капитал на одного работника. Запас капитала корректируется таким образом, что предельный продукт капитала после уплаты налогов равен экзогенно заданной мировой процентной ставке. ...Насколько снижение налогов повысит зарплаты?

Чтобы ответить на этот вопрос, мы следуем за Джоном Х. Кокрейном из Гуверовского института . [129] Предположим, открытая экономика имеет производственную функцию :

- общий объем выпуска

- это производственная функция

- это общий акционерный капитал

- общий запас рабочей силы

Стандартным выбором производственной функции является производственная функция Кобба-Дугласа :

![{\displaystyle Y=AK^{\alpha }L^{1-\alpha }=Ak^{\alpha }L,\quad \alpha \in [0,1]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/868642320ddcc70f9a522714ede2dec08d8d3093)

![{\displaystyle J=\max _{K,L}\;(1-\tau)\left[F(K,L)-wL\right]-rK\equiv \max _{K,L}\;( 1-\tau )\left[f(k)-w\right]L-rK}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6941620f9c53b6d25a128cbd2ec44a63e49485bc)

![{\displaystyle {\begin{aligned}{\frac {\partial J}{\partial K}} &=(1-\tau )f'(k)-r\\{\frac {\partial J}{\ частичный L}}&=(1-\tau )\left[f(k)-f'(k)kw\right]\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5b1b91f0c5c17360e4fc068a6551bc1e798d5270)

![{\textstyle X=\tau [F(K,L)-wL]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/77919dc2df65d82d687db9a0d277fa0a30b83b9b)

![{\displaystyle x=\tau [f(k)-w]=\tau f'(k)k}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fa5e8c8e759d0f5913b47888141cd63ce8b6f2ad)

![{\displaystyle {dx \over {d\tau }}=\underbrace {f'(k)k} _ {\text{Static}}+\underbrace {\tau \left[f'(k)+f'' (k)k\right]{dk \over {d\tau }}} _{\text{Dynamic}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f42900ad143a8da23625c0b98ed5c7e83869d79c)

![{\displaystyle {\frac {dw}{d\tau }} =\left[f'(k)-f'(k)-f''(k)k\right]{\frac {dk}{d\ тау }}=-f''(k)k{\frac {dk}{d\tau }}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/58777b6bb8b25b5f3e446546daee100d9d2eecfb)

![{\displaystyle {\begin{aligned}{dx \over {d\tau }} &=f'(k)k+\tau \left[f'(k)+f''(k)k\right]{dk \over {d\tau }}\\&=f'(k)k+{\tau \over {1-\tau }}{[f'(k)]^{2}+f'(k)f' '(k)k \over {f''(k)}}\\&={\tau \over {1-\tau }}{f'(k)^{2} \over {f''(k )}}+{1 \over {1-\tau }}f'(k)k\\&={f'(k) \over {1-\tau }}\left[\tau {f'(k ) \over {f''(k)}}+k\right]\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/52fd87939987882d34385c3d699cceab22d50000)

![{\displaystyle {\frac {dw}{dx}}=- {{\frac {f'(k)k}{1-\tau }} \over {{\frac {f'(k)}{1- \tau }}\left[\tau {\frac {f'(k)}{f''(k)}}+k\right]}}=-{\frac {1}{\tau {\frac { f'(k)}{kf''(k)}}+1}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6366d153f3eba85c2010b343d4a479b81dca8ed8)

- Стандартный результат: в небольшой открытой экономике труд несет 100% налога на доход от малого капитала.

- Тот факт, что, начиная с положительной ставки налога, бремя повышения налога превышает сбор доходов из-за безвозвратных потерь первого порядка.

Этот результат, показывающий, что при определенных предположениях снижение корпоративного налога может повысить заработную плату работников больше, чем потерянный доход, не означает, что величина верна. Скорее, он предлагает основу для политического анализа, которая не основана на махинациях руками. Если предположения разумны, то модель является приемлемым приближением к реальности; если это не так, то следует разработать более совершенные модели.

Производственная функция CES [ править ]

Теперь давайте предположим, что вместо производственной функции Кобба-Дугласа у нас есть более общая производственная функция с постоянной эластичностью замещения (CES) :

![{\displaystyle f(k)=A\left[\alpha k^{\rho }+(1-\alpha)\right]^{1/\rho }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/24848fec230b41257b5562414ec46b1fbb67d5cc)

![{\displaystyle {\begin{aligned}1+\tau {f' \over {kf''}}&=1- {\tau [\alpha +(1-\alpha)k^{-\rho }] \ над {(1-\rho )[\alpha +(1-\alpha )k^{-\rho }]-\alpha (1-\rho )}}\\[6pt]&={(1-\rho -\tau )[\alpha +(1-\alpha )k^{-\rho }]-\alpha (1-\rho ) \over {(1-\rho )[\alpha +(1-\alpha ) k^{-\rho }]-\alpha (1-\rho )}}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/35b0401655ab41f42d199710b1168b27bd5797f4)

![{\displaystyle {dw \over {dx}} = - {(1-\rho )[\alpha +(1-\alpha)k^{-\rho }]-\alpha (1-\rho ) \over { (1-\rho -\tau )[\alpha +(1-\alpha )k^{-\rho }]-\alpha (1-\rho )}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c0b0db5a5e6bce4da360b926d44abb69f71d252c)

Критика и защита [ править ]

математики для качественной и сложной Адекватность экономики

Австрийская школа , выдвигая многие из тех же нормативных экономических аргументов, что и основные экономисты маржиналистских традиций, такие как чикагская школа отличается , методологически от основных неоклассических школ экономики, в частности, в их резкой критике математизации экономики. [130] Фридрих Хайек утверждал, что использование формальных методов обеспечивает научную точность, которая не учитывает должным образом информационные ограничения, с которыми сталкиваются реальные экономические агенты. [131]

В интервью 1999 года историк экономики Роберт Хейлбронер заявил: [132]

Я думаю, что научный подход начал проникать и вскоре доминировать в профессии в последние двадцать-тридцать лет. Частично это произошло благодаря «изобретению» различного рода математического анализа и, более того, значительным усовершенствованиям в нем. Это эпоха, когда у нас не только больше данных, но и более сложное их использование. Таким образом, существует стойкое ощущение, что это наука, насыщенная данными, и предприятие, насыщенное данными, которое благодаря чистым цифрам, чистым уравнениям и внешнему виду журнальной страницы имеет определенное сходство с наукой. . . Этот центральный вид деятельности выглядит научным. Я это понимаю. Я думаю, что это искренне. Он приближается к универсальному закону. Но быть похожим на науку — это не то же самое, что быть наукой.

Хейлбронер заявил, что «некоторая / большая часть экономической науки не является по своей природе количественной и поэтому не поддается математическому изложению». [133]

экономики математической предсказаний Проверка

Философ Карл Поппер обсуждал научное положение экономики в 1940-х и 1950-х годах. Он утверждал, что математическая экономика страдает от тавтологичности. Другими словами, поскольку экономика стала математической теорией, математическая экономика перестала полагаться на эмпирические опровержения, а скорее опиралась на математические доказательства и опровержения. [134] Согласно Попперу, фальсифицируемые предположения можно проверить экспериментом и наблюдением, тогда как нефальсифицируемые предположения можно исследовать математически на предмет их последствий и их согласованности с другими предположениями. [135]

Разделяя обеспокоенность Поппера по поводу предположений в экономике в целом, а не только в математической экономике, Милтон Фридман заявил, что «все предположения нереалистичны». Фридман предложил оценивать экономические модели по их прогнозным характеристикам, а не по совпадению их предположений с реальностью. [136]

Математическая экономика как форма чистой математики [ править ]

Говоря о математической экономике, Дж. М. Кейнс писал в «Общей теории» : [137]

Большим недостатком символических псевдоматематических методов формализации системы экономического анализа... является то, что они явно предполагают строгую независимость между участвующими факторами и теряют свою убедительность и авторитет, если эта гипотеза отвергается; тогда как в обычном дискурсе, когда мы не манипулируем слепо и все время знаем, что мы делаем и что означают слова, мы можем держать «в глубине души» необходимые резервы и квалификации, а также корректировки, которые у нас будут сделать это позже, таким образом, чтобы мы не могли держать сложные частные дифференциалы «в конце» нескольких страниц алгебры, предполагая, что все они исчезают. Слишком большая часть современной «математической» экономической теории представляет собой просто вымыслы, столь же неточные, как и первоначальные предположения, на которых они основаны, которые позволяют автору упускать из виду сложности и взаимозависимости реального мира в лабиринте претенциозных и бесполезных символов.

Защита математической экономики [ править ]

В ответ на эту критику Пол Самуэльсон утверждал, что математика — это язык, повторяя тезис Джозайи Уилларда Гиббса . В экономике язык математики иногда необходим для представления существенных проблем. Более того, математическая экономика привела к концептуальному прогрессу в экономике. [138] В частности, Самуэльсон привел пример микроэкономики , написав, что «немногие люди достаточно изобретательны, чтобы понять [ее] более сложные части... не прибегая к языку математики, в то время как большинство обычных людей могут сделать это довольно легко с помощью математика». [139]

Некоторые экономисты заявляют, что математическая экономика заслуживает поддержки так же, как и другие формы математики, особенно ее соседи в области математической оптимизации и математической статистики и, все чаще, в теоретической информатике . Математическая экономика и другие математические науки имеют историю, в которой теоретические достижения регулярно способствовали реформированию более прикладных отраслей экономики. В частности, следуя программе Джона фон Неймана , теория игр теперь обеспечивает основу для описания большей части прикладной экономики, от статистической теории принятия решений (как «игры против природы») и эконометрики до теории общего равновесия и промышленной организации. В последнее десятилетие, с появлением Интернета, экономисты-математики, специалисты по оптимизации и ученые-компьютерщики работали над проблемами ценообразования на онлайн-услуги, используя математику из теории кооперативных игр, недифференцируемой оптимизации и комбинаторных игр.

Роберт М. Солоу пришел к выводу, что математическая экономика является основной « инфраструктурой » современной экономики:

Экономика больше не является подходящей темой для разговора между дамами и господами. Это стало технической темой. Как и любой технический предмет, он привлекает людей, которых больше интересует техника, чем предмет. Это очень плохо, но это может быть неизбежно. В любом случае, не обманывайте себя: техническое ядро экономики — это необходимая инфраструктура политической экономии. Вот почему, если вы обратитесь к [справочному материалу по современной экономике] в поисках информации о современном мире, вас приведут к технической экономике, или истории, или вообще ни к чему. [140]

Экономисты-математики [ править ]

Выдающиеся экономисты-математики включают следующее.

19 век [ править ]

20 век [ править ]

См. также [ править ]

Ссылки [ править ]

- ^ Разработано в классификационных кодах JEL , Математические и количественные методы JEL: Подкатегории C.

- ^ Jump up to: Перейти обратно: а б Чан, Альфа С .; Кевин Уэйнрайт (2005). Фундаментальные методы математической экономики . МакГроу-Хилл Ирвин. стр. 3–4. ISBN 978-0-07-010910-0 . ТОС. Архивировано 8 марта 2012 г. в Wayback Machine.

- ^ Дебре, Жерар ([1987] 2008). «Математическая экономика», раздел II, Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 16 мая 2013 г. в Wayback Machine. Переиздано с изменениями 1986 г., «Теоретические модели: математическая форма и экономическое содержание», Econometrica , 54 (6), стр. 1259. Архивировано 5 августа 2017 г. в Wayback Machine -1270.

- ^ Вариан, Хэл (1997). «Какая польза от экономической теории?» в под ред. А. Д'Отума и Ж. Картелье, « Становится ли экономика точной наукой?» , Эдвард Элгар. Предварительная публикация PDF. Архивировано 25 июня 2006 г. на Wayback Machine . Проверено 1 апреля 2008 г.

- ^ * Как и в «Справочнике по математической экономике» , ссылки на главы на 1-й странице:

Эрроу, Кеннет Дж. и Майкл Д. Интрилигатор, изд., (1981), т. 1

_____ (1982). v. 2

_____ (1986). v. 3

Хильденбранд, Вернер и Хьюго Зонненшайн , изд. в. 4. Архивировано 15 апреля 2013 г. в Wayback Machine.- Дебре, Жерар (1983). Математическая экономика: двадцать статей Жерара Дебре , содержание заархивировано 1 июля 2023 г. в Wayback Machine .

- Глейстер, Стивен (1984). Математические методы для экономистов , 3-е изд., Блэквелл. Содержание. Архивировано 1 июля 2023 г. в Wayback Machine.

- Такаяма, Акира (1985). Математическая экономика , 2-е изд. Кембридж.

- Майкл Картер (2001). Основы математической экономики , MIT Press. Описание и содержание. Архивировано 1 июля 2023 г. в Wayback Machine .

- ^ Чан, Альфа С. (1992). Элементы динамической оптимизации , Waveland. TOC и Amazon.com. Ссылка на Архивировано 3 марта 2016 г. в Wayback Machine , внутрь, первый стр.

- ^ Jump up to: Перейти обратно: а б с д Самуэльсон, Пол (1947) [1983]. Основы экономического анализа . Издательство Гарвардского университета. ISBN 978-0-674-31301-9 .

- ^ Jump up to: Перейти обратно: а б с д * Дебре, Жерар ([1987] 2008). «Математическая экономика», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 16 мая 2013 г. в Wayback Machine. Переиздано с изменениями 1986 г., «Теоретические модели: математическая форма и экономическое содержание», Econometrica , 54 (6), стр. 1259. Архивировано 5 августа 2017 г. в Wayback Machine -1270.

- фон Нейман, Джон и Оскар Моргенштерн (1944). Теория игр и экономического поведения . Издательство Принстонского университета.

- ^ Шумпетер, Дж. А. (1954). Элизабет Б. Шумпетер (ред.). История экономического анализа . Нью-Йорк: Издательство Оксфордского университета. стр. 209–212. ISBN 978-0-04-330086-2 . OCLC 13498913 . Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- ^ Шумпетер (1954) с. 212-215

- ^ Шнидер, Эрих (1934). «Иоганн Генрих фон Тюнен». Эконометрика . 2 (1): 1–12. дои : 10.2307/1907947 . ISSN 0012-9682 . JSTOR 1907947 . ОСЛК 35705710 .

- ^ Шумпетер (1954) с. 465-468

- ^ Филип Мировски , 1991. «Когда, как и почему математическое выражение в истории экономического анализа», Журнал «Экономические перспективы » , 5 (1), стр. 145-157.

- ^ Вайнтрауб, Э. Рой (2008). «Математика и экономика», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 16 мая 2013 г. в Wayback Machine .

- ^ Джевонс, WS (1866). «Краткий обзор общей математической теории политической экономии», Журнал Королевского статистического общества , XXIX (июнь), стр. 282–87. Читайте в разделе F Британской ассоциации, 1862 г. PDF.

- ^ Джевонс, В. Стэнли (1871). Принципы политической экономии, стр. 4, 25 . Макмиллан.

Теория политической экономии, Джевонс, 1871 г.

- ^ См . предисловие, заархивированное 1 июля 2023 г. в Wayback Machine , к работе Ирвинга Фишера 1897 года « Краткое введение в исчисление бесконечно малых: создано специально для помощи в чтении математической экономики и статистики» .

- ^ Jump up to: Перейти обратно: а б Шейла К., Доу (21 мая 1999 г.). «Применение математики в экономике» . Семинар ESRC по общественному пониманию математики . Бирмингем : Совет экономических и социальных исследований . Проверено 6 июля 2008 г.

- ^ Хотя концепция мощности вышла из моды в неоклассической экономике , различия между кардинальной и порядковой полезностью для большинства приложений незначительны.

- ^ Jump up to: Перейти обратно: а б Никола, ПьерКарло (2000). Основное направление математической экономики в 20 веке . Спрингер. п. 4. ISBN 978-3-540-67084-1 . Архивировано из оригинала 1 июля 2023 г. Проверено 21 августа 2008 г.

- ^ Огюстен Курно (1838, тр. 1897) Исследования математических принципов богатства . Ссылки на описание. Архивировано 1 июля 2023 г. в Wayback Machine и главах. Архивировано 1 июля 2023 г. в Wayback Machine.

- ^ Jump up to: Перейти обратно: а б Хотеллинг, Гарольд (1990). «Стабильность в конкуренции» . В Дарнелле, Адриан К. (ред.). Сборник экономических статей Гарольда Хотеллинга . Спрингер. стр. 51, 52. ISBN. 978-3-540-97011-8 . ОСЛК 20217006 . Архивировано из оригинала 1 июля 2023 г. Проверено 21 августа 2008 г.

- ^ «Антуан Огюстен Курно, 1801-1877» . Сайт истории экономической мысли . Новая школа социальных исследований. Архивировано из оригинала 9 июля 2000 г. Проверено 21 августа 2008 г.

- ^ Гиббонс, Роберт (1992). Теория игр для экономистов-прикладников . Принстон, Нью-Джерси: Издательство Принстонского университета. стр. 14, 15. ISBN. 978-0-691-00395-5 .

- ^ Николас, с. 9-12

- ^ Эджворт, Фрэнсис Исидро (5 сентября 1889 г.). «Математическая теория политической экономии: обзор Леона Вальраса, Éléments d'économie politique pure» (PDF) . Природа . 40 (1036): 434–436. дои : 10.1038/040434a0 . ISSN 0028-0836 . S2CID 21004543 . Архивировано из оригинала (PDF) 11 апреля 2003 г. Проверено 21 августа 2008 г.

- ^ Николсон, Уолтер; Снайдер, Кристофер, с. 350-353.

- ^ Диксон, Роберт. «Закон Вальраса и макроэкономика» . Руководство по праву Вальраса . Департамент экономики Мельбурнского университета. Архивировано из оригинала 17 апреля 2008 года . Проверено 28 сентября 2008 г.

- ^ Диксон, Роберт. «Формальное доказательство закона Вальраса» . Руководство по праву Вальраса . Департамент экономики Мельбурнского университета. Архивировано из оригинала 30 апреля 2008 года . Проверено 28 сентября 2008 г.

- ^ Рима, Ингрид Х. (1977). «Неоклассицизм и инакомыслие 1890-1930» . В Вайнтраубе, Сидни (ред.). Современная экономическая мысль . Издательство Пенсильванского университета. стр. 10, 11. ISBN 978-0-8122-7712-8 . Архивировано из оригинала 1 июля 2023 г. Проверено 31 мая 2021 г.

- ^ Хейлбронер, Роберт Л. (1999) [1953]. Мирские философы (Седьмое изд.). Нью-Йорк: Саймон и Шустер. стр. 172–175, 313. ISBN. 978-0-684-86214-9 . Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- ^ Эджворт, Фрэнсис Исидро (1961) [1881]. Математическая экстрасенс . Лондон: Кеган Пол [А.М. Келли]. стр. 15–19. Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- ^ Николас, с. 14, 15, 258-261

- ^ Боули, Артур Лайон (1960) [1924]. Математические основы экономики: вводный трактат . Оксфорд: Clarendon Press [Келли]. Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- ^ Гиллис, Д.Б. (1969). «Решения общих игр с ненулевой суммой» . В Такере, штат Аризона; Люси, Р.Д. (ред.). Вклад в теорию игр . Анналы математики . Том. 40. Принстон, Нью-Джерси: Издательство Принстонского университета . стр. 47–85. ISBN 978-0-691-07937-0 . Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- ^ Мосс, Лоуренс С. (2003). «Дебаты Селигмана-Эджворта об анализе налоговых сборов: появление математической экономики, 1892–1910». История политической экономии . 35 (2): 207, 212, 219, 234–237. дои : 10.1215/00182702-35-2-205 . ISSN 0018-2702 .

- ^ Хотеллинг, Гарольд (1990). «Заметка о феномене налогообложения Эджворта и дополнительном условии профессора Гарвера о функциях спроса» . В Дарнелле, Адриан К. (ред.). Сборник экономических статей Гарольда Хотеллинга . Спрингер. стр. 94–122. ISBN 978-3-540-97011-8 . ОСЛК 20217006 . Архивировано из оригинала 1 июля 2023 г. Проверено 26 августа 2008 г.

- ^ Херштейн, Индиана (октябрь 1953 г.). «Некоторые математические методы и приемы в экономике» . Ежеквартальный журнал прикладной математики . 11 (3): 249–262. дои : 10.1090/qam/60205 . ISSN 1552-4485 . [Стр. 249-62 .

- ^ * Вайнтрауб, Э. Рой (2008). «Математика и экономика», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 16 мая 2013 г. в Wayback Machine .

- _____ (2002). Как экономика стала математической наукой . Издательство Университета Дьюка. Описание и предварительный просмотр. Архивировано 4 июня 2023 г. на Wayback Machine .

- ^ Николсон, Уолтер; Снайдер, Кристофер (2007). «Общее равновесие и благосостояние». Промежуточная микроэкономика и ее приложения (10-е изд.). Томпсон. стр. 364, 365. ISBN. 978-0-324-31968-2 .

- ^ * Джолинк, Альберт (2006). «Что пошло не так с Вальрасом?». В Бакхаусе, Юрген Г.; Макс, Дж. А. Ганс (ред.). От Вальраса до Парето . Европейское наследие в экономике и социальных науках. Том. IV. Спрингер. стр. 69–80. дои : 10.1007/978-0-387-33757-9_6 . ISBN 978-0-387-33756-2 .

- ^ Блауг (2007), с. 185, 187

- ^ Мецлер, Ллойд (1948). «Обзор основ экономического анализа ». Американский экономический обзор . 38 (5): 905–910. ISSN 0002-8282 . JSTOR 1811704 .

- ^ Jump up to: Перейти обратно: а б с Нойман, Дж. фон (1937). «О системе экономических уравнений и обобщении теоремы Брауэра о неподвижной точке», « Результаты математического коллоквиума» , 8, стр. 73–83, переведено и опубликовано в 1945–46 годах как «Модель общего равновесия», Обзор Экономические исследования , 13, стр. 1–9.

- ^ Чтобы эта проблема имела единственное решение, достаточно, чтобы неотрицательные матрицы A и B удовлетворяли условию неприводимости , обобщающему условие теоремы Перрона – Фробениуса о неотрицательных матрицах, которая рассматривает (упрощенную) проблему собственных значений

- А − λ I q = 0,

- ^ Дэвид Гейл. Теория линейных экономических моделей . МакГроу-Хилл, Нью-Йорк, 1960 год.

- ^ Моргенштерн, Оскар ; Томпсон, Джеральд Л. (1976). Математическая теория расширяющейся и сжимающейся экономики . Лексингтонские книги. Лексингтон, Массачусетс: DC Heath and Company. стр. xviii+277.

- ^ Александр Шрийвер , Теория линейного и целочисленного программирования . Джон Уайли и сыновья, 1998 г. ISBN 0-471-98232-6 .

- ^

- Рокафеллар, Р. Тиррелл (1967). Монотонные процессы выпуклого и вогнутого типа . Мемуары Американского математического общества. Провиденс, Род-Айленд: Американское математическое общество. стр. я+74.

- Рокафеллар, RT (1974). «Выпуклая алгебра и двойственность в динамических моделях производства». В Йозефе Лозе; Мария Лоз (ред.). Математические модели в экономике (Proc. Sympos. and Conf. von Neumann Models, Варшава, 1972) . Амстердам: Северная Голландия и Польская академия наук (ПАН). стр. 351–378.

- Рокафеллар, RT (1997) [1970]. Выпуклый анализ . Принстон, Нью-Джерси: Издательство Принстонского университета.

- ^ Эрроу, Кеннет ; Самуэльсон, Пол ; Харсаньи, Джон ; Африат, Сидней ; Томпсон, Джеральд Л .; Калдор, Николас (1989). Мохаммед Доре; Сухамой Чакраварти; Ричард Гудвин (ред.). Джон фон Нейман и современная экономика . Оксфорд: Кларендон. п. 261.

- ^ Глава 9.1 «Модель роста фон Неймана» (страницы 277–299): Иньюй Е. Алгоритмы внутренних точек: Теория и анализ . Уайли. 1997.

- ^ Скрепанти, Эрнесто; Замани, Стефано (1993). Очерк истории экономической мысли . Нью-Йорк: Издательство Оксфордского университета . стр. 288–290. ISBN 978-0-19-828370-6 . OCLC 57281275 .

- ^ Дэвид Гейл . Теория линейных экономических моделей . МакГроу-Хилл, Нью-Йорк, 1960 год.

- ^ Моргенштерн, Оскар ; Томпсон, Джеральд Л. (1976). Математическая теория расширяющейся и сжимающейся экономики . Лексингтонские книги. Лексингтон, Массачусетс: DC Heath and Company. стр. xviii+277.

- ^ « Природа математического программирования », Глоссарий математического программирования , INFORMS Computing Society.

- ^ Jump up to: Перейти обратно: а б Шмеддерс, Карл (2008). «Методы численной оптимизации в экономике», Новый экономический словарь Пэлгрейва , 2-е издание, т. 6, стр. 138–57. Абстрактный. Архивировано 11 августа 2017 г. в Wayback Machine.

- ^ Роббинс, Лайонел (1935, 2-е изд.). Очерк о природе и значении экономической науки , Макмиллан, с. 16.

- ^ Блюм, Лоуренс Э. (2008). «двойственность», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 2 февраля 2017 г. в Wayback Machine.

- ^ Jump up to: Перейти обратно: а б Диксит, АК ([1976] 1990). Оптимизация в экономической теории , 2-е изд., Оксфорд. Описание. Архивировано 1 июля 2023 г. на Wayback Machine содержимого и предварительный просмотр . Архивировано 1 июля 2023 г. на Wayback Machine .

- ^ * Самуэльсон, Пол А., 1998. «Как фонды появились », Журнал экономической литературы , 36 (3), стр. 1375–1386 .

- _____ (1970). «Принципы максимума в аналитической экономике». Архивировано 11 октября 2012 г. в Wayback Machine , лекция, посвященная Нобелевской премии.

- ^ * Аллан М. Фельдман (3008). «Экономика благосостояния», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- Мас-Колелл, Андреу , Майкл Д. Уинстон и Джерри Р. Грин (1995), Микроэкономическая теория , Глава 16. Oxford University Press, ISBN 0-19-510268-1 . Описание. Архивировано 26 января 2012 г. на Wayback Machine и содержимое. Архивировано 26 января 2012 г. на Wayback Machine .

- ^ * Геанакоплос, Джон ([1987] 2008). «Модель общего равновесия Эрроу – Дебре», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- Эрроу, Кеннет Дж. и Жерар Дебре (1954). «Существование равновесия для конкурентной экономики», Econometrica 22 (3), стр. 265–290 .

- ^ * Шарф, Герберт Э. (2008). «Расчет общего равновесия», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 23 мая 2009 г. в Wayback Machine.

- Кублер, Феликс (2008). «Вычисление общего равновесия (новые разработки)», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 11 августа 2017 г. в Wayback Machine.

- ^ Николас, с. 133

- ^ Дорфман, Роберт, Пол А. Самуэльсон и Роберт М. Солоу (1958). Линейное программирование и экономический анализ . МакГроу-Хилл. Ссылки на предварительный просмотр глав . Архивировано 1 июля 2023 г. в Wayback Machine.

- ^ М. Падберг, Линейная оптимизация и расширения , второе издание, Springer-Verlag, 1999.

- ^ Данциг, Джордж Б. ([1987] 2008). «Линейное программирование», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- ^ * Интрилигатор, Майкл Д. (2008). «Нелинейное программирование», Новый экономический словарь Пэлгрейва , 2-е издание. TOC. Архивировано 4 марта 2016 г. в Wayback Machine .

- Блюм, Лоуренс Э. (2008). «Выпуклое программирование», Новый экономический словарь Пэлгрейва , 2-е издание.

- ^

- Берцекас, Дмитрий П. (1999). Нелинейное программирование (Второе изд.). Кембридж, Массачусетс: Athena Scientific. ISBN 978-1-886529-00-7 .

- Вапнярский, И.Б. (2001) [1994], «Множители Лагранжа» , Энциклопедия математики , EMS Press .

- Ласдон, Леон С. (1970). Теория оптимизации больших систем . Серия Макмиллана по исследованию операций. Нью-Йорк: Компания Macmillan. стр. xi+523. МР 0337317 .

- Ласдон, Леон С. (2002). Теория оптимизации для больших систем (переиздание издания Macmillan 1970 года). Минеола, Нью-Йорк: Dover Publications, Inc., стр. xiii+523. МР 1888251 .

- Хириар-Уррути, Жан-Батист; Лемарешаль, Клод (1993). «XII Абстрактная двойственность для практиков». Алгоритмы выпуклого анализа и минимизации, Том II: Расширенная теория и методы расслоения . Grundlehren der Mathematischen Wissenschaften [Основные принципы математических наук]. Том. 306. Берлин: Springer-Verlag. стр. 136–193 (и библиографические комментарии на стр. 334–335). ISBN 978-3-540-56852-0 . МР 1295240 .

- ^ Jump up to: Перейти обратно: а б Лемарешаль, Клод (2001). «Лагранжева релаксация». У Михаэля Юнгера; Денис Наддеф (ред.). Вычислительная комбинаторная оптимизация: доклады весенней школы, проходившей в замке Дагштуль, 15–19 мая 2000 г. Конспекты лекций по информатике. Том. 2241. Берлин: Springer-Verlag. стр. 112–156. дои : 10.1007/3-540-45586-8_4 . ISBN 978-3-540-42877-0 . МР 1900016 . S2CID 9048698 .

- ^ Понтрягин, Л.С.; Болтянский В.Г., Гамкрелидзе Р.В., Мищенко Е.Ф. (1962). Математическая теория оптимальных процессов . Нью-Йорк: Уайли. ISBN 9782881240775 . Архивировано из оригинала 1 июля 2023 г. Проверено 27 июня 2015 г.

{{cite book}}: CS1 maint: несколько имен: список авторов ( ссылка ) - ^ * Зеликин, М.И. ([1987] 2008). «Принцип оптимальности Понтрягина», Новый экономический словарь Пэлгрейва , 2-е издание. для предварительного просмотра. Ссылка Архивировано 11 августа 2017 г. на Wayback Machine .

- Мартос, Бела (1987). «контроль и координация экономической деятельности», The New Palgrave: A Dictionary of Economics . на описание Ссылка . Архивировано 6 марта 2016 г. на Wayback Machine .

- Брок, Вашингтон (1987). «Оптимальный контроль и экономическая динамика», Нью-Пэлгрейв: Экономический словарь . Схема. Архивировано 11 августа 2017 г. в Wayback Machine .

- Шелл, К., изд. (1967). Очерки теории оптимального экономического роста . Кембридж, Массачусетс: MIT Press. ISBN 978-0-262-19036-7 . ]

- ^ Стоки, Нэнси Л. и Роберт Э. Лукас с Эдвардом Прескоттом (1989). Рекурсивные методы в экономической динамике , издательство Гарвардского университета, глава 5. Описание. Архивировано 11 августа 2017 г. на Wayback Machine на предварительный просмотр главы. , а ссылки Архивировано 1 июля 2023 г. на Wayback Machine .

- ^ Маллиарис, AG (2008). «Стохастическое оптимальное управление», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 18 октября 2017 г. в Wayback Machine .

- ^ * Эрроу, К.Дж.; Курц, М. (1970). Государственные инвестиции, норма прибыли и оптимальная фискальная политика . Балтимор, Мэриленд: The Johns Hopkins Press. ISBN 978-0-8018-1124-1 . Абстрактный. Архивировано 9 марта 2013 г. в Wayback Machine.

- Сетхи, СП; Томпсон, Г.Л. (2000). Теория оптимального управления: приложения к науке управления и экономике, второе издание . Нью-Йорк: Спрингер. ISBN 978-0-7923-8608-7 . Прокрутите до ссылок предварительного просмотра главы . Архивировано 1 июля 2023 г. в Wayback Machine.

- ^ Эндрю МакЛеннан, 2008. «Теоремы о фиксированной точке», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 6 марта 2016 г. в Wayback Machine .

- ^ Вайнтрауб, Э. Рой (1977). «Теория общего равновесия» . В Вайнтраубе, Сидни (ред.). Современная экономическая мысль . Издательство Пенсильванского университета. стр. 107–109. ISBN 978-0-8122-7712-8 . Архивировано из оригинала 1 июля 2023 г. Проверено 28 мая 2020 г.

- Эрроу, Кеннет Дж .; Дебре, Жерар (1954). «Существование равновесия для конкурентоспособной экономики». Эконометрика . 22 (3): 265–290. дои : 10.2307/1907353 . ISSN 0012-9682 . JSTOR 1907353 .

- ^ Jump up to: Перейти обратно: а б с Канторович, Леонид и Виктор Полтерович (2008). «Функциональный анализ», в изд. С. Дюрлауфа и Л. Блюма, Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 3 марта 2016 г. в Wayback Machine , изд., Palgrave Macmillan.

- ^ Канторович, Л. В (1990). « Мой путь в науку (предполагаемый доклад Московскому математическому обществу)» [расширение «Российские математические обзоры» 42 (1987), № 2, стр. 233–270]». В Лев Дж. Лейфман (ред.). Функциональный анализ, оптимизация и математическая экономика: Сборник статей, посвященный памяти Леонида Витальевича Канторовича . Нью-Йорк: Clarendon Press, Oxford University Press. стр. 8–45. ISBN 978-0-19-505729-4 . МР 0898626 .

- ^ Страница 406: Поляк, Б.Т. (2002). «История математического программирования в СССР: Анализ явления (глава 3. Первопроходец: Л. В. Канторович, 1912–1986, стр. 405–407)». Математическое программирование . Серия Б. 91 (ISMP 2000, Часть 1 (Атланта, Джорджия), номер 3): 401–416. дои : 10.1007/s101070100258 . МР 1888984 . S2CID 13089965 .

- ^ «Леонид Витальевич Канторович — Премиальная лекция («Математика в экономике: достижения, трудности, перспективы»)» . Нобелевская премия.org . Архивировано из оригинала 14 декабря 2010 года . Проверено 12 декабря 2010 г.

- ^ Алипрантис, Хараламбос Д .; Браун, Дональд Дж.; Буркиншоу, Оуэн (1990). Существование и оптимальность конкурентных равновесий . Берлин: Springer-Verlag. стр. 100-1 xii+284. ISBN 978-3-540-52866-1 . МР 1075992 .

- ^ Рокафеллар, Р. Тиррелл . Сопряженная двойственность и оптимизация . Лекции, прочитанные в Университете Джона Хопкинса, Балтимор, Мэриленд, июнь 1973 г. Конференционный совет серии региональных конференций математических наук по прикладной математике, № 16. Общество промышленной и прикладной математики, Филадельфия, Пенсильвания, 1974. vi+74 стр.

- ^ Лестер Г. Тельсер и Роберт Л. Грейвс. Функциональный анализ в математической экономике: оптимизация на бесконечных горизонтах , 1972. University of Chicago Press, 1972, ISBN 978-0-226-79190-6 .

- ^ Jump up to: Перейти обратно: а б Нейман, Джон фон и Оскар Моргенштерн (1944) Теория игр и экономического поведения , Принстон.

- ^ Мас-Колелл, Андреу (1985). Теория общего экономического равновесия: дифференцируемый подход . Монографии Эконометрического общества. Кембриджский университет. ISBN 978-0-521-26514-0 . МР 1113262 .

- ^ Ив Баласко . Основы теории общего равновесия , 1988, ISBN 0-12-076975-1 .

- ^ Криди, Джон (2008). «Фрэнсис Исидро (1845–1926)», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- ^ * Нэш, Джон Ф. младший (1950). «Проблема торга», Econometrica , 18(2), стр. 155–162. Архивировано 4 марта 2016 г. в Wayback Machine .

- Серрано, Роберто (2008). «торг», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- ^ * Смит, Вернон Л. (1992). «Теория игр и экспериментальная экономика: начало и ранние влияния», в издании Э. Р. Вайнтрауба, « На пути к истории теории игр» , стр. 241. Архивировано 1 июля 2023 г. в Wayback Machine 282.

- _____ (2001). «Экспериментальная экономика», Международная энциклопедия социальных и поведенческих наук , стр. 5100–5108. Аннотация. Архивировано 14 октября 2018 г. в Wayback Machine разделе . 1.1 и 2.1.

- Плотт, Чарльз Р. и Вернон Л. Смит, изд. (2008). Справочник результатов экспериментальной экономики , т. 1, Elsevier, Часть 4, Игры, гл. 45-66 ссылок на предварительный просмотр .

- Шубик, Мартин (2002). «Теория игр и экспериментальные игры», под ред. Р. Ауманна и С. Харта, Справочник по теории игр с экономическими приложениями , Elsevier, т. 3, стр. 2327–2351. Аннотация. Архивировано 7 ноября 2018 г. в Wayback Machine .

- ^ Из Нового экономического словаря Palgrave (2008), 2-е издание:

- Гюль, Фарук . «Поведенческая экономика и теория игр». Абстрактный. Архивировано 7 августа 2017 г. в Wayback Machine.

- Камерер, Колин Ф. «Поведенческая теория игр». Абстрактный. Архивировано 23 ноября 2011 г. в Wayback Machine.

- ^ * Расмусен, Эрик (2007). Игры и информация , 4-е изд. Описание. Архивировано 24 июня 2017 г. на Wayback Machine и ссылками на предварительный просмотр глав . Архивировано 1 июля 2023 г. в Wayback Machine.

- Ауманн Р. и С. Харт, изд. (1992, 2002). Справочник по теории игр с экономическими приложениями , т. 1, ссылки в гл. 3-6. Архивировано 16 августа 2017 г. в Wayback Machine и т. 3, гл. 43. Архивировано 14 октября 2018 г. в Wayback Machine .

- ^ * Тироль, Жан (1988). Теория промышленной организации , MIT Press. Описание и ссылки на предварительный просмотр глав, стр. vii-ix , «Общая организация», стр. 5-6 , и «Теория некооперативных игр: Руководство пользователя», гл. 11, стр. 423-59 .

- Бэгвелл, Кайл и Ашер Волински (2002). «Теория игр и промышленная организация», гл. 49, Справочник по теории игр с экономическими приложениями ,

- ^

- Шубик, Мартин (1981). «Модели и методы теории игр в политической экономии», в Справочнике по математической экономике , т. 1, стр. 285–330. два : 10.1016/S1573-4382(81)01011-4 .

- ^ Jump up to: Перейти обратно: а б * Новый экономический словарь Пэлгрейва (2008 г.), 2-е издание:

Майерсон, Роджер Б. «Проектирование механизмов». Абстрактный. Архивировано 23 ноября 2011 г. в Wayback Machine.

_____. «принцип откровения». Абстрактный. Архивировано 16 мая 2013 г. в Wayback Machine.

Сандхольм, Туомас. «вычисления в проектировании механизмов». Абстрактный. Архивировано 23 ноября 2011 г. в Wayback Machine.- Нисан, Ноам и Амир Ронен (2001). «Проектирование алгоритмических механизмов», Games and Economic Behavior , 35(1-2), стр. 166–196. Архивировано 14 октября 2018 г. в Wayback Machine .

- Нисан, Ноам и др ., изд. (2007). Алгоритмическая теория игр , Издательство Кембриджского университета. Описание. Архивировано 5 мая 2012 г. в Wayback Machine .

- ^ Jump up to: Перейти обратно: а б * Халперн, Джозеф Ю. (2008). «Информатика и теория игр», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 5 ноября 2017 г. в Wayback Machine .

- Шохам, Йоав (2008). «Информатика и теория игр», Сообщения ACM , 51 (8), стр.

- Рот, Элвин Э. (2002). «Экономист как инженер: теория игр, экспериментирование и вычисления как инструменты экономики проектирования», Econometrica , 70 (4), стр. 1341–1378 .

- ^ * Кирман, Алан (2008). «Экономика как сложная система», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 11 августа 2017 г. в Wayback Machine .

- Тесфацион, Ли (2003). «Агентная вычислительная экономика: моделирование экономики как сложных адаптивных систем», Information Sciences , 149 (4), стр. 262-268 .

- ^ Скотт Э. Пейдж (2008), «Агентные модели», Новый экономический словарь Пэлгрейва , 2-е издание. Аннотация. Архивировано 10 февраля 2018 г. в Wayback Machine .

- ^ * Холланд, Джон Х. и Джон Х. Миллер (1991). «Агенты искусственной адаптации в экономической теории», American Economic Review , 81 (2), стр. 365–370. Архивировано 5 января 2011 г. в Wayback Machine , стр. 365–370. 366.

- Артур, В. Брайан , 1994. «Индуктивное рассуждение и ограниченная рациональность», American Economic Review , 84 (2), стр. 406-411 .

- Шеллинг, Томас К. (1978 [2006]). Микромотивы и макроповедение , Нортон. Описание. Архивировано 2 ноября 2017 г. в Wayback Machine , предварительный просмотр. Архивировано 1 июля 2023 г. в Wayback Machine .

- Сарджент, Томас Дж. (1994). Ограниченная рациональность в макроэкономике , Оксфорд. Описание на первую страницу и предварительный просмотр главы, ссылки . Архивировано 1 июля 2023 г. в Wayback Machine .

- ^ * Джадд, Кеннет Л. (2006). «Вычислительно-интенсивный анализ в экономике», Справочник по вычислительной экономике , т. 2, гл. 17, Введение, с. 883. Стр. 881-893 . Предварительная публикация в формате PDF. Архивировано 21 января 2022 г. в Wayback Machine .