Фанни Мэй

Штаб-квартира Fannie Mae в Вашингтоне, округ Колумбия. | |

| Тип компании | Государственное предприятие и публичная компания |

|---|---|

| OTCQB : ФНМА | |

| Промышленность | Финансовые услуги |

| Основан | 1938 год |

| Штаб-квартира | Вашингтон, округ Колумбия , США |

Ключевые люди |

|

| Продукты | Ценные бумаги, обеспеченные ипотекой |

| Доход | |

| Всего активов | |

| Общий капитал | |

Количество сотрудников | в. 8000 (31 декабря 2022 г.) |

| Веб-сайт | www |

| Сноски/ссылки [2] | |

Федеральная национальная ипотечная ассоциация ( FNMA ), широко известная как Fannie Mae США , является предприятием, спонсируемым правительством (GSE), а с 1968 года является публичной компанией . Основанная в 1938 году во время Великой депрессии в рамках « Нового курса» , [3] Целью корпорации является расширение вторичного ипотечного рынка путем секьюритизации ипотечных кредитов в форме ценных бумаг с ипотечным покрытием (MBS), [4] позволяя кредиторам реинвестировать свои активы в большее кредитование и, по сути, увеличивая количество кредиторов на ипотечном рынке за счет уменьшения зависимости от местных сберегательных и кредитных ассоциаций (или «сберегательных учреждений»). [5] Ее братской организацией является Федеральная корпорация жилищного ипотечного кредитования (FHLMC), более известная как Freddie Mac .

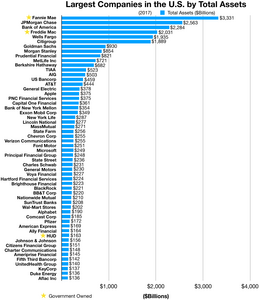

В 2023 году Fannie Mae с активами более 4,3 триллиона долларов станет крупнейшей компанией в США и четвертой по величине компанией в мире по размеру активов. [6] [7] Fannie Mae заняла 28-е место в рейтинге Fortune 500 крупнейших корпораций США по совокупному доходу и 75-е место в рейтинге Fortune Global 500 крупнейших мировых корпораций по совокупному доходу. [8] [9]

История

[ редактировать ]Предыстория и первые десятилетия

[ редактировать ]

Исторически сложилось так, что большинство жилищных кредитов в начале 1900-х годов в Соединенных Штатах представляли собой краткосрочные ипотечные кредиты с единовременными выплатами . [10] Великая депрессия ослабила рынок жилья в США, поскольку люди потеряли работу и были не в состоянии производить платежи. К 1933 году примерно от 20 до 25% непогашенной ипотечной задолженности страны находились в состоянии дефолта. [11] Это привело к потере права выкупа, в результате которой почти 25% домовладельцев Америки потеряли свои дома из-за банков. Для решения этой проблемы Конгрессом США в 1938 году на основе поправок к Национальному жилищному закону была создана Fannie Mae. [12] в рамках « Франклина Делано Рузвельта » Нового курса . Первоначально созданная как Национальная ипотечная ассоциация Вашингтона, ее явной целью было предоставить местным банкам федеральные деньги для финансирования ипотечных кредитов в попытке повысить уровень владения жильем и доступность доступного жилья. [13] Fannie Mae создала ликвидный вторичный ипотечный рынок и тем самым дала возможность банкам и другим кредиторам выдавать больше жилищных кредитов, в первую очередь путем покупки ипотечных кредитов, застрахованных Федеральным жилищным управлением (FHA). [14] В течение первых тридцати лет после своего создания Fannie Mae удерживала монополию на вторичном ипотечном рынке. [13] Другие соображения, возможно, мотивировали акцент «Нового курса» на рынке жилья: около трети безработных в стране были заняты в строительстве, и правительство было заинтересовано в том, чтобы вернуть их на работу, предоставив им дома для строительства. [15]

Fannie Mae была приобретена Агентством жилищного строительства и жилищного финансирования у Федерального агентства по кредитам в качестве составной единицы в 1950 году. [16] В 1954 году была принята поправка, известная как Закон об Уставе Федеральной национальной ипотечной ассоциации. [17] превратил Fannie Mae в «корпорацию со смешанной собственностью», что означает, что федеральное правительство владело привилегированными акциями, а частные инвесторы владели обыкновенными акциями; [12] в 1968 году она была преобразована в частную корпорацию, чтобы вывести свою деятельность и долг из федерального бюджета . [18] В результате изменений 1968 года, вытекающих из Закона о жилищном строительстве и городском развитии 1968 года , предшественница Fannie Mae (также называемая Fannie Mae) была разделена на нынешнюю Fannie Mae и Государственную национальную ипотечную ассоциацию («Джинни Мэй»).

Джинни Мэй, которая оставалась государственной организацией, гарантирует ипотечные кредиты, застрахованные FHA, а также ипотечные кредиты, застрахованные Управлением по делам ветеранов (VA) и Управлением по делам фермерских домов (FmHA). Таким образом, Ginnie Mae является единственным агентством по жилищному кредитованию, полностью пользующимся доверием и доверием правительства Соединенных Штатов. [19]

В 1970 году федеральное правительство разрешило Fannie Mae приобретать обычные кредиты, то есть те, которые не застрахованы FHA, VA или FmHA, и создало Федеральную корпорацию ипотечного жилищного кредитования (FHLMC), в просторечии известную как Freddie Mac, чтобы конкурировать с Fannie Mae. и, таким образом, способствовать созданию более устойчивого и эффективного вторичного ипотечного рынка. [19] В том же году FNMA стала публичной на Нью-Йоркской и Тихоокеанской биржах. [20]

В 1981 году Fannie Mae выпустила свою первую сквозную ипотечную бумагу и назвала ее ценной бумагой, обеспеченной ипотекой . Джинни Мэй гарантировала первое сквозное ипотечное обеспечение одобренного кредитора в 1968 году. [21] а в 1971 году Freddie Mac выпустила свой первый сквозной ипотечный кредит, называемый сертификатом участия , состоящий в основном из частных ипотечных кредитов. [21]

1990-е годы

[ редактировать ]

В 1992 году президент Джордж Буш-старший подписал Закон о жилищном и общественном развитии 1992 года . [22] Закон внес поправки в устав Fannie Mae и Freddie Mac, чтобы отразить мнение Демократического Конгресса о том, что GSE «несут позитивное обязательство способствовать финансированию доступного жилья для семей с низкими и средними доходами в соответствии с их общими общественными целями». , сохраняя при этом прочное финансовое состояние и разумную экономическую отдачу». [23] Впервые от GSE требовалось достичь «целей доступного жилья», ежегодно устанавливаемых Министерством жилищного строительства и городского развития (HUD) и утверждаемых Конгрессом. Первоначальная годовая цель для покупок ипотеки с низким и средним доходом для каждого GSE составляла 30% от общего количества жилых единиц, финансируемых за счет покупки ипотеки. [24] и увеличилась до 55% к 2007 году.

В 1999 году Fannie Mae оказалась под давлением со стороны администрации Клинтона с требованием расширить ипотечные кредиты для заемщиков с низким и средним доходом путем увеличения доли их кредитных портфелей в проблемных городских районах, определенных в Законе о реинвестировании сообществ (CRA) 1977 года. [25]

В 1999 году газета The New York Times сообщила, что с переходом корпорации на рынок субстандартных кредитов «Fannie Mae берет на себя значительно больший риск, что может не представлять никаких трудностей в периоды экономического подъема. Но субсидируемая государством корпорация может столкнуться с проблемами в экономический спад, что привело к спасению правительства, аналогичному спасению ссудно-сберегательной отрасли в 1980-х годах». [26]

2000-е

[ редактировать ]

В 2000 году, в результате переоценки рынка жилья HUD , были введены правила борьбы с грабительским кредитованием, которые запрещали кредитование рискованных и дорогостоящих кредитов на цели доступного жилья. В 2004 году эти правила были отменены, и кредиты с высоким риском снова были засчитаны в счет целей доступного жилья. [28]

Намерение заключалось в том, чтобы обеспечение соблюдения Fannie Mae стандартов андеррайтинга, которые они поддерживали для ипотечных кредитов, соответствующих стандартам, также обеспечило бы безопасные и стабильные средства кредитования покупателям, у которых не было первоклассного кредита. Как свидетельствовал в 2007 году Дэниел Мадд , тогдашний президент и генеральный директор Fannie Mae, вместо этого требования агентства к андеррайтингу привели бизнес в объятия частной ипотечной индустрии, которая продвигала на рынке агрессивные продукты, не задумываясь о будущих последствиях:

Мы также устанавливаем консервативные стандарты андеррайтинга для кредитов, которые мы финансируем, чтобы гарантировать, что покупатели жилья смогут позволить себе свои кредиты в долгосрочной перспективе. Вместе с нашими отраслевыми партнерами мы стремились перенести стандарты, которые мы применяем к элитному рынку, на рынок субстандартного кредитования, прежде всего для того, чтобы расширить наши услуги для малообеспеченных семей.К сожалению, качественные и безопасные кредиты Fannie Mae на субстандартном рынке не стали стандартом, и рынок кредитования отошел от нас. Заемщикам был предложен ряд кредитов, в которых предусмотрены привлекательные ставки , только проценты, отрицательная амортизация помимо кредитов с плавающей ставкой были и варианты оплаты, а также требования к небольшому количеству документации. В начале 2005 года мы начали выражать обеспокоенность по поводу этого кредитования с «многоуровневым риском». Например, Том Лунд, глава нашего бизнеса по ипотечному кредитованию на одну семью, публично заявил: «Одна из вещей, которые нас сейчас не устраивают, когда мы смотрим на этот рынок, — это то, что все больше покупателей жилья попадают в программы, которые сопряжены с большим риском. . Эти продукты предназначены для более искушенных покупателей. Имеет ли смысл заемщикам брать на себя риск, о котором они могут не знать? Не обрекаем ли мы их на провал? В результате мы уступили значительную долю рынка нашим конкурентам». [29]

Алекс Беренсон из The New York Times сообщил в 2003 году, что риск Fannie Mae намного выше, чем принято считать. [30] Нассим Талеб писал в «Черном лебеде» : «Спонсируемая правительством организация Fannie Mae, когда я смотрю на ее риски, кажется, сидит на бочке с динамитом и уязвима для малейшего сбоя. Но не стоит беспокоиться: у них большой штат ученых считают эти события «маловероятными»». [31]

26 января 2005 года Федеральный закон о реформе регулирования жилищного хозяйства 2005 года (S.190) был впервые представлен сенатором США Чаком Хейгелом . [32] Законодательство Сената было попыткой реформировать существующую структуру регулирования GSE в свете недавних проблем с бухгалтерским учетом и сомнительных действий руководства, которые привели к значительным пересчетам доходов GSE. После положительного отзыва Комитета Сената по банковскому делу, жилищному строительству и городским делам в июле 2005 года законопроект так и не был рассмотрен Сенатом в полном составе для голосования. [32] Решение сенатора Джона Маккейна стать соавтором S.190 почти год спустя, в 2006 году, стало последним действием, предпринятым в отношении законопроекта сенатора Хейгела, несмотря на развитие событий после одобрения Сенатским комитетом. Маккейн в своем заявлении в поддержку S.190 отметил, что регулятор Fannie Mae сообщил, что прибыль была «иллюзией, намеренно и систематически созданной высшим руководством компании». [33] [34]

Палата представителей также представила аналогичный закон - Закон о реформе федерального жилищного финансирования 2005 года В то же время весной 2005 года (HR 1461). Комитет Палаты представителей по финансовым услугам внес изменения и к июлю 2005 года подготовил отчет комитета по этому законодательству. . Он был принят Палатой представителей в октябре, несмотря на противодействие президента Джорджа Буша версии Палаты представителей, в которой говорилось: «Режим регулирования, предусмотренный HR 1461, значительно слабее, чем тот, который регулирует другие крупные и сложные финансовые учреждения». [35] На тот момент закон встретил сопротивление как со стороны демократов, так и со стороны республиканцев, и после этого Сенат так и не принял на рассмотрение версию, принятую Палатой представителей. [36]

Ипотечный кризис конца 2007 года.

[ редактировать ]Следуя своей миссии по достижению федеральных целей жилищного строительства и городского развития (HUD), такие GSE, как Fannie Mae, Freddie Mac и Федеральные банки жилищного кредитования (FHLBanks), стремились улучшить домовладение семей с низкими и средними доходами, недостаточно обслуживаемых районов и как правило, с помощью специальных доступных методов, таких как «возможность получить 30-летнюю ипотеку с фиксированной ставкой с низким первоначальным взносом ... и постоянная доступность ипотечного кредита в широком диапазоне экономических условий». [37] Затем, в 2003–2004 годах, кризис субстандартного ипотечного кредитования . начался [38] Рынок отошел от регулируемых GSE и радикально перешел к ценным бумагам с ипотечным покрытием (MBS), выпущенным нерегулируемыми каналами секьюритизации под частными торговыми марками (PLS), обычно управляемыми инвестиционными банками.

Поскольку инициаторы кредитов начали распространять все больше и больше своих кредитов через частные торговые марки PLS, GSE потеряли возможность отслеживать и контролировать инициаторов кредитов. Конкуренция между GSE и частными секьюритизаторами за кредиты еще больше подорвала власть GSE и укрепила позиции ипотечных кредиторов. Это способствовало снижению стандартов андеррайтинга и стало основной причиной финансового кризиса.

Секьюритизаторы инвестиционных банков были более склонны секьюритизировать рискованные кредиты, поскольку они, как правило, сохраняли минимальный риск. В то время как GSE гарантировали доходность своих ипотечных ценных бумаг (MBS), частные секьюритизаторы, как правило, этого не делали и могли сохранять лишь небольшую долю риска. Часто банки перекладывают этот риск на страховые компании или других контрагентов посредством кредитно-дефолтных свопов , что делает их фактические риски чрезвычайно трудными для понимания инвесторами и кредиторами.

Сдвиг в сторону более рискованных ипотечных кредитов и распределения MBS под частной маркой произошел, когда финансовые учреждения стремились сохранить уровень доходов, который был повышен в 2001–2003 годах в результате беспрецедентного бума рефинансирования из-за исторически низких процентных ставок. Прибыль зависела от объема, поэтому поддержание высокого уровня прибыли требовало расширения пула заемщиков с использованием более низких стандартов андеррайтинга и новых продуктов, которые GSE (первоначально) не секьюритизировали. Таким образом, переход от секьюритизации GSE к секьюритизации под частной торговой маркой (PLS) также соответствовал сдвигу в типе ипотечного продукта: от традиционных амортизируемых ипотечных кредитов с фиксированной ставкой (FRM) к нетрадиционным, структурно более рискованным, неамортизируемым ипотечным кредитам с регулируемой процентной ставкой. (ARM's), а также в начале резкого ухудшения стандартов ипотечного андеррайтинга . [38] Однако рост PLS вынудил GSE снизить стандарты андеррайтинга в попытке вернуть утраченную долю рынка, чтобы угодить своим частным акционерам. Давление акционеров подтолкнуло GSE к конкуренции с PLS за долю рынка, и GSE ослабили стандарты гарантийного бизнеса, чтобы конкурировать. Напротив, полностью публичное FHA/Ginnie Mae сохранило свои стандарты андеррайтинга и вместо этого уступило долю рынка. [38]

Рост секьюритизации частных торговых марок и отсутствие регулирования в этой части рынка привели к переизбытку предложения заниженного жилищного финансирования. [38] Это привело в 2006 году к увеличению числа заемщиков, часто с плохой кредитной историей, которые были не в состоянии выплатить свои ипотечные кредиты – особенно с ипотечными кредитами с регулируемой процентной ставкой (ARM) , что привело к резкому увеличению количества случаев потери права выкупа домов. В результате цены на жилье снизились, поскольку увеличение количества случаев потери права выкупа увеличило и без того большой запас домов, а ужесточение стандартов кредитования делало получение кредитов все более и более трудным для заемщиков. Такое снижение цен на жилье привело к растущим потерям для GSE, которые поддерживают большинство ипотечных кредитов в США. В июле 2008 года правительство попыталось ослабить опасения рынка, повторив свое мнение о том, что «Fannie Mae и Freddie Mac играют центральную роль в системе жилищного финансирования США». Министерство финансов США и Федеральная резервная система предприняли шаги для укрепления доверия к корпорациям, включая предоставление обеим корпорациям доступа к кредитам Федеральной резервной системы под низкие проценты (по тем же ставкам, что и коммерческим банкам) и снятие запрета Министерству финансов на покупку акций GSE. запас. Несмотря на эти усилия, к августу 2008 года акции Fannie Mae и Freddie Mac упали более чем на 90% по сравнению с годовым предыдущим уровнем.

2008 год – кризис и консерваторство

[ редактировать ]11 июля 2008 года газета The New York Times сообщила, что правительственные чиновники США рассматривают план правительства США по захвату Fannie Mae и / или Freddie Mac, если их финансовое положение ухудшится из-за жилищного кризиса в США. [39] Fannie Mae и меньшая по размеру компания Freddie Mac владели или гарантировали огромную долю всех ипотечных кредитов в Соединенных Штатах и поэтому особенно сильно пострадали от экономического спада. [ нужна ссылка ] [40] Правительственные чиновники также заявили, что правительство также рассматривало возможность потребовать явных государственных гарантий посредством законодательства в размере 5 триллионов долларов по долгу, принадлежащему или гарантированному обеими компаниями. [40]

Акции Fannie упали. [41] Некоторые беспокоились, что Fannie не хватает капитала и может обанкротиться. Другие беспокоились по поводу правительственной конфискации. финансов США Министр Генри М. Полсон, а также Белый дом выступили в эфире, чтобы защитить финансовую устойчивость Fannie Mae, в последней попытке предотвратить тотальную финансовую панику. [42] [43] Fannie и Freddie поддерживали весь ипотечный рынок США. Еще в 2008 году Fannie Mae и Федеральная корпорация по ипотечному жилищному кредитованию (Freddie Mac) владели или гарантировали около половины ипотечного рынка США стоимостью 12 триллионов долларов (что эквивалентно 16 680 000 000 000 долларов США в 2023 году). [39] Если бы они рухнули, ипотечные кредиты было бы труднее получить, и они были бы намного дороже. Fannie и Freddie Облигации принадлежали всем: от правительства Китая до фондов денежного рынка и пенсионных фондов сотен миллионов людей. Если бы они обанкротились, произошли бы массовые потрясения глобального масштаба. [44]

PR-усилий администрации самих по себе было недостаточно для спасения GSE. Их правительственная директива о покупке плохих кредитов у частных банков, чтобы предотвратить банкротство этих банков, а также 20 крупнейших банков, ошибочно классифицирующих кредиты как ААА, вызвали нестабильность. План Полсона заключался в том, чтобы быстро захватить две GSE, а не предоставлять кредиты, как он это сделал для AIG и крупных банков; он сказал президенту Бушу, что «первым звуком, который они услышат, будет удар головы об пол», имея в виду Французскую революцию . [44] С тех пор Федеральное правительство предъявило крупным банкам иск на сумму 200 миллионов долларов, и некоторые из крупных банков уже выплатили компенсацию. [45] Кроме того, акционеры Fannie Mae и Freddie Mac подали иск против федерального правительства за а) создание условий, в которых Fannie и Freddie не смогут выполнить свои финансовые обязательства; б) принуждение исполнительного руководства к подписанию контракта. компании консерватору путем (a) и c) грубого нарушения пункта о принятии ( пятой поправки ).

7 сентября 2008 года Джеймс Локхарт, директор Федерального агентства жилищного финансирования (FHFA), объявил, что Fannie Mae и Freddie Mac передаются под опеку FHFA. Эта акция стала «одним из самых масштабных государственных интервенций на частные финансовые рынки за последние десятилетия». [46] [47] [48] Локхарт также уволил главных исполнительных директоров и советы директоров фирм и распорядился выдать Казначейству новые варранты на привилегированные и обыкновенные акции старшего поколения на сумму 79,9% каждой GSE. Стоимость обыкновенных и привилегированных акций для держателей до консервации была значительно уменьшена из-за приостановки будущих дивидендов по ранее находящимся в обращении акциям в попытке сохранить стоимость долга компании и ценных бумаг, обеспеченных ипотекой. В FHFA заявили, что планов по ликвидации компании нет. [46] [47] [48] [49] [50] [51] [52]

Полномочия Казначейства США авансировать средства с целью стабилизации Fannie Mae или Freddie Mac ограничены только суммой долга, которую по закону разрешено взять на себя всему федеральному правительству. Закон от 30 июля 2008 года, позволяющий расширить регулирующие полномочия в отношении Fannie Mae и Freddie Mac, увеличил потолок государственного долга на 800 миллиардов долларов США (что эквивалентно 1 111 800 000 000 долларов США в 2023 году), до общей суммы 10,7 триллионов долларов США в ожидании потенциальной потребности в Казначействе. иметь гибкость для поддержки федеральных банков ипотечного кредитования. [53] [54] [55]

2010 г. – делистинг

[ редактировать ]16 июня 2010 года Fannie Mae и Freddie Mac объявили, что их акции будут исключены из листинга NYSE. Федеральное агентство жилищного финансирования распорядилось об исключении из листинга после того, как акции Fannie торговались ниже 1 доллара за акцию в течение более 30 дней. С тех пор акции продолжают торговаться на внебиржевой доске объявлений .

Дивиденды, выплаченные государству

[ редактировать ]В мае 2013 года Fannie Mae объявила, что собирается выплатить казначейству США дивиденды в размере 59,4 млрд долларов (что эквивалентно 76 620 000 000 долларов в 2023 году).

В 2014 году валовые потоки составили:

- $116 млрд получено от казначейства [56]

- 134 миллиарда долларов выплачено казначейству [57] (эквивалент 170 500 000 000 долларов США в 2023 году)

Финансовые результаты Fannie Mae за 2014 год позволили ей выплатить Казначейству дивидендов на сумму 20,6 миллиарда долларов за год, в результате чего совокупная сумма дивидендов по состоянию на 31 декабря 2014 года составила 134,5 миллиарда долларов, что примерно на 18 миллиардов долларов больше, чем Fannie Mae получила в качестве поддержки. Ожидается, что по состоянию на 31 марта 2015 года Fannie Mae выплатит Министерству финансов в общей сложности 136,4 миллиарда долларов. [58] [59] [60] [61]

постановление 2015 года

[ редактировать ]11 мая 2015 года The Wall Street Journal сообщила, что судья окружного суда США заявил, что Nomura Holdings Inc. неправдива в описании ценных бумаг с ипотечным покрытием, проданных Fannie Mae и Freddie Mac , что дало победу консерватору компаний, Федеральному жилищному управлению. Финансовое агентство (FHFA). Судья Дениз Коут попросила FHFA предложить обновленную сумму компенсации за ущерб, которую должны выплатить Nomura и соответчик RBS Securities Inc. , которая гарантировала некоторые инвестиции. В начале дела FHFA запросило около 1,1 миллиарда долларов. Приказ завершил редкое судебное разбирательство по делу о предполагаемых нарушениях, связанных с ипотекой, совершенных во время жилищного бума. За последние несколько лет более дюжины фирм предпочли урегулировать аналогичные обвинения, выдвинутые FHFA, вместо того, чтобы идти в суд. Мировые соглашения принесли Fannie и Freddie штраф в размере 18 миллиардов долларов. В своем решении судья Коут написала, что Nomura, предлагая документы на ценные бумаги с ипотечным покрытием, проданные Fannie и Freddie, неточно описала качество кредитов. «Масштаб фальши, если судить консервативно, огромен», - написала она. Во время бума Fannie и Freddie вложили миллиарды долларов в ценные бумаги с ипотечным покрытием, выпущенные такими компаниями, как Nomura. Эти инвестиции увеличили прибыль, но в период спада привели к огромным убыткам, которые в конечном итоге привели к поглощению компаний государством в 2008 году. Nomura и RBS были двумя из 18 финансовых учреждений, в том числе Bank of America Corp. и Goldman Sachs Group Inc. , ставшие объектом преследования в 2011 году со стороны FHFA, которое утверждало, что компании лгали о качестве кредитов, лежащих в основе ценных бумаг. В ходе судебного разбирательства без присяжных адвокаты FHFA заявили, что Nomura и RBS завышали стоимость домов, находящихся под некоторыми ипотечными кредитами, и иногда заявляли, что дом занят владельцем, хотя на самом деле это не так. [62]

Бизнес

[ редактировать ]Fannie Mae зарабатывает деньги частично за счет займов по низким ставкам, а затем реинвестируя свои займы в целые ипотечные кредиты и ценные бумаги, обеспеченные ипотекой. Он заимствует на долговых рынках, продавая облигации, и предоставляет ликвидность кредиторам, покупая целые кредиты. Он покупает целые кредиты, а затем секьюритизирует их для инвестиционного рынка, создавая MBS, которые либо сохраняются, либо продаются.

Как предприятие, спонсируемое государством (GSE), Fannie Mae по закону обязана предоставлять ликвидность кредиторам в любых экономических условиях. По закону оно должно игнорировать неблагоприятные рыночные условия, которые кажутся убыточными. Если есть кредиты, доступные для покупки, которые соответствуют заранее установленным стандартам андеррайтинга, он должен приобрести их, если нет других покупателей. Из-за размера, масштаба и охвата рынков частного и коммерческого жилья в США участники рынка считали, что корпоративный долг Fannie Mae имеет очень высокую вероятность погашения. Fannie Mae может брать займы на долговых рынках по очень низкой цене благодаря рыночному восприятию. Обычно существует большая разница между ставкой, по которой он может брать кредиты, и ставкой, по которой он может «давать взаймы». Алан Гринспен назвал это «большим, огромным разрывом». К августу 2008 года ипотечный портфель Fannie Mae превысил 700 миллиардов долларов (что эквивалентно 972 800 000 000 долларов в 2023 году). [63]

Fannie Mae также получает значительную часть своего дохода от гарантийных комиссий, которые она получает в качестве компенсации за принятие на себя кредитного риска по ипотечным кредитам, лежащим в основе ее Fannie Mae MBS для одной семьи, и по ипотечным кредитам для одной семьи, хранящимся в ее сохраненном портфеле. Инвесторы или покупатели MBS Fannie Mae готовы позволить Fannie Mae сохранить эту комиссию в обмен на принятие на себя кредитного риска; то есть, гарантия Fannie Mae, что запланированная основная сумма долга и проценты по основному кредиту будут выплачены, даже если заемщик не выполнит свои обязательства.

Устав Fannie Mae исторически не позволял ей гарантировать кредиты с отношением кредита к стоимости более 80% без ипотечного страхования или соглашения об обратном выкупе с кредитором; [12] однако в 2006 и 2007 годах Fannie Mae покупала субстандартные кредиты и кредиты Alt-A в качестве инвестиций. [64]

Бизнес-механизм

[ редактировать ]

Fannie Mae является покупателем ипотечных кредитов и ипотечных кредитов, обеспечивающих их, которые она упаковывает в ценные бумаги с ипотечным покрытием (MBS). Fannie Mae покупает кредиты у одобренных продавцов ипотечных кредитов и секьюритизирует их; затем он продает полученную ипотечную ценную бумагу инвесторам на вторичном ипотечном рынке вместе с гарантией того, что заявленная основная сумма долга и процентные платежи будут своевременно переданы инвестору. [ нужна ссылка ] . Кроме того, акции Fannie MBS, как и акции Freddie Mac MBS и Ginnie Mae MBS, имеют право торговаться на рынке «будет объявлено» или «TBA». [65] Покупая ипотечные кредиты, Fannie Mae и Freddie Mac предоставляют банкам и другим финансовым учреждениям новые деньги для выдачи новых кредитов. Это придает рынку жилья и кредита Соединенных Штатов гибкость и ликвидность. [66]

Чтобы Fannie Mae могла предоставить гарантию на выпускаемые ею ценные бумаги, обеспеченные ипотекой, она устанавливает правила для кредитов, которые она будет принимать для покупки, называемых «соответствующими» кредитами. Fannie Mae разработала инструмент автоматизированной системы андеррайтинга (AUS) под названием Desktop Underwriter (DU), который кредиторы могут использовать для автоматического определения соответствия кредита требованиям; Fannie Mae последовала за этой программой в 2004 году, выпустив Custom DU, которая позволяет кредиторам устанавливать собственные правила андеррайтинга для обработки несоответствующих кредитов. [67] Вторичный рынок несоответствующих кредитов включает в себя крупные кредиты , то есть кредиты, превышающие максимальную сумму, которую могут приобрести Fannie Mae и Freddie Mac. имеющим право на TBA (будет объявлено), В начале 2008 года было принято решение разрешить ипотечным ценным бумагам, включать в себя «крупные» кредиты до 10%. [68]

Соответствующие кредиты

[ редактировать ]У Fannie Mae и Freddie Mac есть ограничение на максимальный размер кредита, который они могут гарантировать. Это известно как «соответствующий кредитный лимит». Соответствующий лимит кредита для Fannie Mae и Freddie Mac устанавливается Управлением по надзору за федеральным жилищным хозяйством (OFHEO), регулирующим органом обеих GSE. OFHEO ежегодно устанавливает предел размера соответствующего кредита на основе изменений средней цены дома с октября по октябрь, выше которого ипотека считается несоответствующей крупной ссудой . Соответствующий лимит кредита на 50 процентов выше на Аляске и Гавайях. GSE покупают только те кредиты, которые соответствуют требованиям для переупаковки на вторичный рынок, что снижает спрос на несоответствующие кредиты. Таким образом, в силу закона спроса и предложения кредиторам труднее продать эти кредиты на вторичном рынке; таким образом, эти виды кредитов, как правило, обходятся заемщикам дороже (обычно от 1/4 до 1/2 процента). Действительно, в 2008 году, поскольку спрос на облигации, не гарантированные GSE, практически отсутствовал, цена несоответствующих кредитов была почти на 1–1,5% выше, чем соответствующих кредитов.

Неявные гарантии и государственная поддержка

[ редактировать ]Первоначально у Fannie была «явная гарантия» от правительства; если у него возникнут проблемы, правительство пообещало оказать ему помощь. Ситуация изменилась в 1968 году. Джинни Мэй отделилась от Fannie. Джинни сохранила за собой явную гарантию. Однако Fannie стала частной корпорацией, учрежденной Конгрессом и имеющей прямую кредитную линию Казначейству США. Такова была его природа как предприятия, спонсируемого государством (GSE), которое предоставляло «подразумеваемую гарантию» для их заимствований. Хартия также ограничивала их деловую активность рынком ипотечного кредитования. В этом отношении, хотя они и были частной компанией, они не могли действовать как обычная частная компания.

Fannie Mae не получала прямого государственного финансирования или поддержки; Ценные бумаги Fannie Mae не имели фактических явных государственных гарантий их погашения. Это было четко указано в законе, разрешающем GSE, о самих ценных бумагах и во многих публичных сообщениях, выпущенных Fannie Mae. [ нужна ссылка ] Ни сертификаты, ни выплаты основной суммы долга и процентов по сертификатам не были явно гарантированы правительством Соединенных Штатов. Сертификаты юридически не представляют собой долга или обязательства Соединенных Штатов или каких-либо их агентств или структур, кроме Fannie Mae. В эпоху субстандартного кредитования в каждом проспекте Fannie Mae было написано жирным шрифтом и заглавными буквами: «Сертификаты и выплаты основной суммы долга и процентов по сертификатам не гарантируются Соединенными Штатами и не представляют собой долга или обязательства Соединенных Штатов или любого из их агентств или инструментов, кроме Fannie Mae». (Для удобства чтения словоблудие изменено с заглавных букв на стандартное). [ нужна ссылка ] [69]

Однако подразумеваемая гарантия, а также различные особые условия, предоставленные Fannie правительством, значительно увеличили ее успех.

Например, подразумеваемая гарантия позволила Fannie Mae и Freddie Mac сэкономить миллиарды на затратах по займам, поскольку их кредитный рейтинг был очень хорошим. По оценкам Бюджетного управления Конгресса и Министерства финансов, эта цифра составляет около 2 миллиардов долларов в год. [70] Вернон Л. Смит, лауреат премии Sveriges Riksbank в области экономических наук, назвал FHLMC и FNMA «агентствами, косвенно поддерживаемыми налогоплательщиками». [71] The Economist сослался на «неявную государственную гарантию». [72] ФХЛМК и ФНМА. Выступая перед Банковским комитетом Палаты представителей и Сената в 2004 году, Алан Гринспен выразил уверенность в том, что (слабое) финансовое положение Fannie Mae было результатом того, что рынки верили, что правительство США никогда не допустит банкротства Fannie Mae (или Freddie Mac). [73]

Fannie Mae и Freddie Mac было разрешено иметь меньший капитал, чем обычным финансовым учреждениям: например, им было разрешено продавать ценные бумаги, обеспеченные ипотекой, с обеспечением лишь половины того капитала, который требовался бы от других финансовых учреждений. В Законе о банковских холдинговых компаниях FDIC существуют правила, которые регулируют платежеспособность финансовых учреждений. Правила требуют, чтобы обычные финансовые учреждения поддерживали соотношение капитала к активам выше или равное 3%. [74] GSE, Fannie Mae и Freddie Mac, освобождены от этого требования по соотношению капитала к активам и могут поддерживать (и часто так и делают) соотношение капитала к активам менее 3%. Дополнительный кредитный плечо позволяет получать большую прибыль в хорошие времена, но подвергает компании большему риску в плохие времена, например, во время кризиса субстандартного ипотечного кредитования . FNMA освобождена от государственных и местных налогов, за исключением некоторых налогов на недвижимость. [75] Кроме того, FNMA и FHLMC освобождены от требований SEC по подаче заявок; они подают отчеты SEC 10-K и 10-Q, но многие другие отчеты, такие как определенные отчеты об их ипотечных ценных бумагах REMIC, не подаются.

Наконец, фонды денежного рынка предъявляют требования к диверсификации, чтобы не более 5% активов могли принадлежать одному и тому же эмитенту. То есть в худшем случае дефолт приведет к потере фонда не более чем на пять процентов. Однако эти правила не распространяются на Fannie и Freddie. Не было бы ничего необычного в том, чтобы найти фонд, подавляющее большинство активов которого было бы в долгах Fannie и Freddie. [ нужна ссылка ]

В 1996 году Бюджетное управление Конгресса писало, что «не было никаких федеральных ассигнований на денежные выплаты или гарантийные субсидии. Но вместо федеральных фондов правительство предоставляет предприятиям значительные неоцененные льготы ... Спонсируемые государством предприятия обходятся правительству дорого». и налогоплательщики... в настоящее время эта выгода составляет 6,5 миллиардов долларов в год». [76]

Бухгалтерский учет

[ редактировать ]FNMA — финансовая корпорация, которая использует деривативы для «хеджирования» своих денежных потоков. Производные продукты, которые он использует, включают процентные свопы и опционы на заключение процентных свопов («свопы с фиксированной оплатой», «свопы с фиксированной ставкой», « базисные свопы », « ограничения процентных ставок и свопционы », « форвардные стартовые свопы »). Разрыв дюрации — это финансовый и бухгалтерский термин, обозначающий разницу между дюрацией активов и обязательств, который обычно используется банками, пенсионными фондами или другими финансовыми учреждениями для измерения своего риска, связанного с изменениями процентной ставки. «Компания сообщила, что в апреле ее средний разрыв в продолжительности увеличился до плюс 3 месяцев в апреле с нуля в марте». «Находящаяся в Вашингтоне компания стремится поддерживать разрыв в продолжительности от минус 6 месяцев до плюс 6 месяцев. С сентября 2003 года по март разрыв составлял от плюс до минус одного месяца».

Споры

[ редактировать ]Бухгалтерский спор

[ редактировать ]В конце 2004 года Fannie Mae оказалась под следствием за свою бухгалтерскую практику. Федеральное управление по надзору за жилищным хозяйством опубликовало отчет [77] 20 сентября 2004 г., заявив о широко распространенных ошибках в бухгалтерском учете.

Ожидалось, что только в 2006 году Fannie Mae потратит более 1 миллиарда долларов (что эквивалентно 1 454 000 000 долларов в 2023 году) на завершение внутреннего аудита и приближение его к соблюдению требований. Ожидалось, что необходимый пересчет будет стоить 10,8 миллиарда долларов, но был завершен при общей стоимости пересчитанной прибыли в размере 6,3 миллиарда долларов, как указано в годовом отчете Fannie Mae по форме 10-K. [78]

Опасения по поводу деловой и бухгалтерской практики Fannie Mae возникли еще до самого скандала. 15 июня 2000 года Подкомитет банковской палаты Палаты представителей по рынкам капитала, ценным бумагам и предприятиям, спонсируемым государством, провел слушания по делу Fannie Mae. [79]

18 декабря 2006 года регулирующие органы США выдвинули 101 гражданское обвинение против исполнительного директора Франклина Рейнса ; финансовый директор Дж. Тимоти Ховард; и бывший контролер Линн Г. Спенсер. Всех троих обвинили в манипулировании доходами Fannie Mae с целью максимизации своих бонусов. В иске требовалось возместить более 115 миллионов долларов (что эквивалентно 177 800 000 долларов в 2023 году) в виде бонусных выплат, совокупно начисленных троицей с 1998 по 2004 год, а также около 100 миллионов долларов в виде штрафов за их участие в бухгалтерском скандале. После 8 лет судебных разбирательств, в 2012 году, было вынесено упрощенное решение, оправдывающее троицу, указав, что у правительства недостаточно доказательств, которые позволили бы любому присяжным признать обвиняемых виновными. [80]

Конфликт интересов

[ редактировать ]В июне 2008 года The Wall Street Journal сообщила, что два бывших генеральных директора Fannie Mae, Джеймс А. Джонсон и Франклин Рейнс , получили кредиты по ставке ниже рыночной от Countrywide Financial . Fannie Mae была крупнейшим покупателем ипотечных кредитов Countrywide. [81] В программе кредитования VIP «Друзья Анджело» по всей стране участвовало множество людей из Fannie Mae; юристы, руководители и т.д. [82]

Fannie Mae и Freddie Mac внесли свой вклад в работу законодателей, которые в настоящее время входят в комитеты, которые в первую очередь регулируют их отрасль: Комитет Палаты представителей по финансовым услугам; Комитет Сената по банковскому делу, жилищному строительству и городским делам; или Финансовый комитет Сената. [ нужна ссылка ] Остальные имеют места в влиятельных комитетах по ассигнованиям или бюджетным комитетам, являются членами руководства Конгресса или баллотируются на пост президента.

Обвинения Комиссии по ценным бумагам и биржам США (2011 г.)

[ редактировать ]Этот раздел необходимо обновить . ( сентябрь 2021 г. ) |

В декабре 2011 года шесть руководителей Fannie Mae и Freddie Mac , включая Дэниела Мадда , были обвинены Комиссией по ценным бумагам и биржам США в мошенничестве с ценными бумагами. [83] «Комиссия по ценным бумагам и биржам утверждает, что они «знали и одобряли» вводящие в заблуждение заявления, утверждающие, что компании имели минимальную подверженность субстандартным кредитам в разгар пузыря ипотечного кредитования». [84] Бывший финансовый директор Freddie Энтони «Бадди» Писзел, который в феврале 2011 года был финансовым директором CoreLogic , «получил уведомление от SEC о том, что агентство рассматривает возможность принятия против него мер». Затем он ушел из CoreLogic. Писзеля не было среди руководителей, обвиненных в декабре 2011 года. [85] На смену Писзелю во Freddie пришел Дэвид Келлерманн . Келлерманн покончил жизнь самоубийством во время своего пребывания в Freddie.

В опубликованном одновременно с этим отчете об обвинениях Комиссии по ценным бумагам и биржам (SEC) говорилось:

Комиссия по ценным бумагам и биржам (SEC) заявила, что неправомерное поведение Мадда включало заведомую дачу ложных показаний Конгрессу.

На прошлой неделе Мадд заявил, что правительство одобрило раскрытие информации Fannie Mae во время его пребывания в должности.

«Теперь кажется, что правительство заключило соглашение, согласно которому правительство и назначенные правительством руководители, подписавшие те же самые декларации после моего ухода, невиновны, чтобы оно могло подать в суд на людей, которых оно уволило много лет назад», — сказал он в своем заявлении. на прошлой неделе. [85]

иски 2011 года

[ редактировать ]Этот раздел необходимо обновить . ( сентябрь 2021 г. ) |

В 2011 году под прицелом агентства оказался и ряд других крупных банков. JPMorgan Chase был одним из 18 финансовых учреждений, против которых FHFA подала в суд еще в 2011 году, обвинив их в продаже Fannie и Freddie ценных бумаг, которые «имели другие и более рискованные характеристики, чем описания, содержащиеся в маркетинговых и торговых материалах». Fannie и Freddie, поддерживаемые государством компании по финансированию жилищного строительства, понесли огромные потери по ипотечным ценным бумагам , поскольку рынок жилья рухнул, что потребовало финансовой помощи в размере более 187 миллиардов долларов. Фирмы контролируются FHFA с момента их спасения в 2008 году. Швейцарский кредитор UBS уже достиг соглашения с FHFA на сумму 885 миллионов долларов в связи с убытками, которые Fannie и Freddie понесли по ипотечным ценным бумагам на сумму более 6,4 миллиардов долларов. Ранее в этом году агентство также договорилось о выплате нераскрытых сумм с Citigroup и General Electric . Сообщается, что FHFA требует от JPMorgan 4 миллиарда долларов для урегулирования своих претензий по ценным бумагам на сумму более 33 миллиардов долларов, проданным Fannie и Freddie компанией JPMorgan. Bear Stearns и WaMu . Bank of America (BAC) , который приобрел Countrywide и Merrill Lynch в эпоху кризиса , может оказаться на крючке еще большего. Фирме из Шарлотты предъявлены претензии со стороны FHFA по ипотечным облигациям на сумму более 57 миллиардов долларов. В общей сложности 18 исков FHFA касаются предположительно искаженных ценных бумаг на сумму более 200 миллиардов долларов. Другой вопрос, будут ли привлечены к ответственности отдельные банкиры. До сих пор уголовные дела, связанные с упаковкой и реализацией ипотечных ценных бумаг, явно отсутствовали. Предлагаемое урегулирование JPMorgan распространяется только на гражданские обвинения и не решает вопрос о том, были ли отдельные руководители виновны в правонарушениях. В Сакраменто, штат Калифорния, штате, где базировалась компания Washington Mutual, продолжается федеральное уголовное расследование. Первоначально JPMorgan стремился защититься от любых уголовных обвинений в рамках этой сделки, но эта просьба была отклонена правительством. [86]

Обвинения в откатах в 2013 г.

[ редактировать ]29 мая 2013 года газета Los Angeles Times сообщила, что бывшему специалисту по взысканию долгов Fannie Mae было предъявлено обвинение, но он не признал себя «виновным» в получении отката от брокера по недвижимости из Аризоны в федеральном суде Санта-Ана . Другой иск, поданный ранее в округа Ориндж Верховный суд , на этот раз за неправомерное увольнение , был подан против Fannie Mae сотрудницей, которая утверждает, что ее уволили, когда она пыталась предупредить руководство об откатах. Сотрудница утверждает, что о своих подозрениях она начала высказывать еще в 2009 году. [87]

Лидерство

[ редактировать ]Директор компании

[ редактировать ]- Присцилла Альмодовар (5 декабря 2022 г.)

- Хью Р. Фратер (2018–2022 гг.)

- Тимоти Майопулос (2012–2018)

- Майкл Уильямс (2009–2012)

- Герберт М. Эллисон (2008–2009)

- Дэниел Мадд (2005–2008)

- Франклин Рейнс (1999–2004) [88]

- Джеймс А. Джонсон (1991–1998)

- Дэвид О. Максвелл (1981) [89] -1991)

- Аллан О. Хантер (1970–1981) [90]

Ключевые люди

[ редактировать ]- Совет директоров 2018 г. [91]

- Рене Льюис Гловер, 69 лет, независимый директор с января 2016 г.

- Майкл Дж. Хейд, 61 год, независимый директор с мая 2016 г.

- Роберт Х. Герц, 65 лет, независимый директор с июня 2011 г.

- Энтони Дженкинс, 57 лет, независимый директор с июля 2018 г.

- Дайан К. Нордин, 60 лет, независимый директор с ноября 2013 г.

- Джонатан Плуцик, 64 года, председатель совета директоров с декабря 2018 г., независимый директор с ноября 2009 г.

- Мануэль «Маноло» Санчес Родригес, 53 года, независимый директор с сентября 2018 г.

- Райан А. Занин, 56 лет, независимый директор с сентября 2016 г.

- Руководителей , по состоянию на 14 февраля 2019 г., еще семь руководителей:

- Дэвид К. Бенсон, 59 лет, президент [92]

- Эндрю Дж. Бон Салле, 53 года, исполнительный вице-президент по ипотечному бизнесу для одной семьи.

- Селеста М. Браун, 42 года, исполнительный вице-президент и финансовый директор.

- Джон С. Форлайнс, 55 лет, старший вице-президент и директор по рискам.

- Джеффри Р. Хейворд, 62 года, исполнительный вице-президент и глава многосемейного общества.

- Кимберли Х. Джонсон, 46 лет, исполнительный вице-президент и главный операционный директор.

- Стивен Х. МакЭлхеннон, 49 лет, старший вице-президент и временный главный юрисконсульт.

- Названы руководители на 2018 год

- Хью Р. Фратер, временный генеральный директор (начало октября 2018 г.)

- Тимоти Дж. Майопулос, бывший генеральный директор (до октября 2018 г.)

- Селеста М. Браун, исполнительный вице-президент и финансовый директор (начало августа 2018 г.)

- Дэвид К. Бенсон, президент (с августа 2018 г.), бывший исполнительный вице-президент и финансовый директор (до августа 2018 г.)

- Эндрю Дж. Бон, исполнительный вице-президент по ипотечному бизнесу для одной семьи

- Джеффри Р. Хейворд, исполнительный вице-президент и глава многоквартирного дома

- Кимберли Х. Джонсон, исполнительный вице-президент и главный операционный директор (с марта 2018 г.), бывший исполнительный вице-президент и директор по рискам (до марта 2018 г.)

Соответствующее законодательство

[ редактировать ]Этот раздел необходимо обновить . ( сентябрь 2021 г. ) |

8 мая 2013 года член Палаты представителей Скотт Гарретт представил Закон о прозрачности бюджета и бухгалтерского учета 2014 года (HR 1872; 113-й Конгресс) в Палату представителей Соединенных Штатов во время 113-го Конгресса США . Законопроект, если он будет принят, изменит бюджетный подход к федеральным кредитным программам, таким как Fannie Mae и Freddie Mac . [93] Законопроект потребует, чтобы стоимость прямых кредитов или гарантий по кредитам признавалась в федеральном бюджете на основе справедливой стоимости с использованием руководящих принципов, установленных Советом по стандартам финансового учета . [93] Изменения, внесенные законопроектом, будут означать, что Fannie Mae и Freddie Mac будут учитываться в бюджете, а не рассматриваться отдельно, и будут означать, что долг этих двух программ будет включен в государственный долг. [94] Сами эти программы не изменятся, но то, как они учитываются в федеральном бюджете Соединенных Штатов изменится . Цель законопроекта — повысить точность учета некоторых программ в федеральном бюджете. [95]

См. также

[ редактировать ]- Канадская ипотечная и жилищная корпорация - канадский эквивалент

- Фредди Мак

- Итон против Федеральной национальной ипотечной ассоциации

- Государственная национальная ипотечная ассоциация

- Ипотечное агентство штата Нью-Йорк – эквивалент в Нью-Йорке

Ссылки

[ редактировать ]- ^ «Fannie Mae назначает Шейлу К. Бэйр новым председателем совета директоров | Fannie Mae» .

- ^ «Годовой отчет Федеральной национальной ипотечной ассоциации за 2022 год (форма 10-К)» . 14 февраля 2023 г. . Проверено 10 июня 2023 г.

- ^ Пикерт, Кейт (14 июля 2008 г.). «Краткая история Fannie Mae и Freddie Mac» . Время . Архивировано из оригинала 6 октября 2008 года.

- ^ «О Фанни Мэй» . Национальная ипотечная ассоциация Fendral. 7 октября 2008 года. Архивировано из оригинала 26 октября 2008 года . Проверено 28 октября 2008 г.

- ^ Фабоцци, Фрэнк Дж.; Модильяни, Франко (1992), Ипотека и рынки ценных бумаг, обеспеченные ипотекой , Harvard Business School Press, стр. 2 , ISBN 0-87584-322-0

- ^ «Форчун Глобал 500» . Удача . Проверено 2 декабря 2023 г.

- ^ «Фортуна 500» . Удача . Проверено 2 декабря 2023 г.

- ^ «Фанни Мэй» . Удача . Проверено 10 июня 2023 г.

- ^ «Форчун Глобал 500» . Удача . Проверено 2 декабря 2023 г.

- ^ «История Fannie mae – О нас – История» . www.fanniemae.com . Fannie Mae – официальный сайт. Архивировано из оригинала 5 ноября 2017 года . Проверено 31 января 2018 г.

- ^ «Краткая история жилищных предприятий, спонсируемых государством» . Архивировано из оригинала (PDF) 5 декабря 2020 г. Проверено 10 февраля 2016 г.

- ^ Jump up to: а б с «Годовой отчет за 2006 год» (PDF) . Fanniemae.com. Архивировано из оригинала (PDF) 18 мая 2020 г. Проверено 11 марта 2015 г.

- ^ Jump up to: а б Алфорд, Роб. "Сеть исторических новостей | Каково происхождение Фредди Мака и Fannie Mae?" . Hnn.us. Проверено 11 марта 2015 г.

- ^ Фабоцци, Фрэнк Дж.; Модильяни, Франко (1992), Ипотека и рынки ценных бумаг, обеспеченные ипотекой , Harvard Business School Press, стр. 19–20 , ISBN 0-87584-322-0

- ^ Маклин, Бетани (14 сентября 2015 г.). Shaky Ground: Странная сага об ипотечных гигантах США . Глобальные отчеты Колумбии. ISBN 978-0-9909763-0-1 .

- ^ «Общие отчеты Департамента жилищного строительства и городского развития» . Национальное управление архивов и документации . 15 августа 2016 г.

- ^ «12 Кодекс США, глава 13, подраздел III – Национальные ипотечные ассоциации | LII / Институт правовой информации» . Law.cornell.edu . Проверено 11 марта 2015 г.

- ^ Кришна Гуха, Саския Шолтес, Джеймс Полити: «Спасители пригородов», Financial Times , 4 июня 2008 г., стр. 13

- ^ Jump up to: а б Фабоцци, Фрэнк Дж.; Модильяни, Франко (1992), Ипотека и рынки ценных бумаг, обеспеченные ипотекой , Harvard Business School Press, стр. 20 , ISBN 0-87584-322-0

- ^ Дж. Кейт Бейкер (2010). Выдача ипотечного жилищного кредита, 2-е издание. п. 8.

- ^ Jump up to: а б Фабоцци, Фрэнк Дж.; Модильяни, Франко (1992), Ипотека и рынки ценных бумаг, обеспеченные ипотекой , Harvard Business School Press, стр. 21 , ISBN 0-87584-322-0

- ^ «Джордж Буш: Заявление о подписании Закона о жилищном и общественном развитии 1992 года» . Президентство.ucsb.edu. 28 октября 1992 года . Проверено 11 марта 2015 г.

- ^ «12 Кодекс США § 4501 – Заключения Конгресса | LII / Институт правовой информации» . Law.cornell.edu . Проверено 11 марта 2015 г.

- ^ «12 Кодекс США § 4562 – Цели строительства жилья на одну семью | LII / Институт правовой информации» . Law.cornell.edu . Проверено 11 марта 2015 г.

- ^ Холмс, Стивен А. (30 сентября 1999 г.). «Fannie Mae упрощает кредитование, чтобы помочь ипотечному кредитованию» . Нью-Йорк Таймс .

- ^ Холмс, Стивен А. (30 сентября 1999 г.). «Fannie Mae упрощает кредитование, чтобы помочь ипотечному кредитованию» . Нью-Йорк Таймс . Проверено 16 октября 2008 г.

- ^ «Ключевые фигуры финансового кризиса: Франклин Рейнс и Дэниел Мадд» . БизнесУик . Архивировано из оригинала 22 октября 2008 года . Проверено 11 марта 2015 г.

- ^ Леонниг, Кэрол Д. (10 июня 2008 г.). «Как ипотечная политика HUD способствовала кризису» . Вашингтон Пост .

- ^ Мадд, Дэниел (17 апреля 2007 г.). «Вступительное заявление, представленное Комитету Палаты представителей США по финансовым услугам» . Фанни Мэй. Архивировано из оригинала 9 сентября 2008 года.

- ^ Беренсон, Алекс (7 августа 2003 г.). «Риск потерь Fannie Mae выше, как показывают компьютерные модели» . Нью-Йорк Таймс .

- ^ «Черный лебедь: цитаты и предупреждения, которые идиоты предпочли игнорировать» . Fooledbyrandomness.com . Проверено 11 марта 2015 г.

- ^ Jump up to: а б 109-й Конгресс (28 июля 2005 г.). «S. 190: Закон о реформе федерального регулирования жилищного хозяйства от 2005 года» . GovTrack.us .

- ^ "Рекорд коспонсора S. 190" . Отчет Конгресса – 109-й Конгресс . Библиотека Конгресса. 25 мая 2006 года. Архивировано из оригинала 5 июля 2016 года . Проверено 17 апреля 2009 г.

- ^ «ФЕДЕРАЛЬНЫЙ ЗАКОН О РЕФОРМЕ РЕГУЛИРОВАНИЯ ЖИЛИЩНЫХ ПРЕДПРИЯТИЙ 2005 ГОДА (дебаты)» . Отчет Конгресса, Сенат США. 25 мая 2006 г. Архивировано из оригинала 10 октября 2008 г.

- ^ «Заявление об административной политике» (PDF) . Управление управления и бюджета . Проверено 11 марта 2015 г. - из Национального архива .

- ^ «HR 1461: Закон о федеральной реформе жилищного финансирования 2005 года» . 109-й Конгресс . GovTrack.us. 31 октября 2005 года . Проверено 17 апреля 2009 г.

- ^ Ежегодный отчет HUD о жилищной деятельности за 2002 год.

- ^ Jump up to: а б с д Левитин, Адам Дж.; Вахтер, Сьюзан М. (12 апреля 2012 г.). Объяснение жилищного пузыря (PDF) (Отчет). ССРН. дои : 10.2139/ssrn.1669401 . S2CID 14497941 . ССНН 1669401 .

- ^ Jump up to: а б Духигг, Чарльз (11 июля 2008 г.). «Проблемы кредитных агентств превращаются из ручейка в поток» . Нью-Йорк Таймс . Проверено 11 марта 2015 г.

- ^ Jump up to: а б Маклин, Бетани; Ночера, Джо (2010). Все дьяволы здесь . Нью-Йорк, Нью-Йорк: Портфолио/Пингвин. стр. 342–357. ISBN 978-1-59184-363-4 .

- ^ Гринбаум, Майкл М. (12 июля 2008 г.). «Проблемы с кредитными агентствами и резкими скачками цен на нефть» . Нью-Йорк Таймс . Проверено 11 марта 2015 г.

- ^ Полити, Джеймс (12 июля 2008 г.). «Полсон поддерживает Фанни и Фредди» . FT.com . Проверено 11 марта 2015 г.

- ^ На грани, Генри Полсон

- ^ Jump up to: а б На грани , Генри Полсон

- ^ Шварц, Нельсон Д.; Руз, Кевин (2 сентября 2011 г.). «Поданы банковские иски по ипотеке» . Нью-Йорк Таймс . Проверено 11 марта 2015 г.

- ^ Jump up to: а б Локхарт, Джеймс Б. III (7 сентября 2008 г.). «Заявление директора FHFA Джеймса Б. Локхарта» . Федеральное агентство жилищного финансирования. Архивировано из оригинала 12 сентября 2008 года . Проверено 7 сентября 2008 г.

- ^ Jump up to: а б «Информационный бюллетень: Вопросы и ответы об опеке» (PDF) . Федеральное агентство жилищного финансирования. 7 сентября 2008 г. Архивировано из оригинала (PDF) 9 сентября 2008 г. . Проверено 7 сентября 2008 г.

- ^ Jump up to: а б Гольдфарб, Закари А.; Дэвид Чо; Биньямин Аппельбаум (7 сентября 2008 г.). «Казначейство спасет Fannie и Freddie: регуляторы стремятся не допустить, чтобы проблемы фирм вызвали волну банкротств банков» . Вашингтон Пост . стр. А01 . Проверено 7 сентября 2008 г.

- ^ Хильзенрат, Дэвид С.; Закари А. Гольдфарб (5 сентября 2008 г.). «Источники сообщают, что Fannie Mae и Freddie Mac будут поставлены под федеральный контроль» . Вашингтон Пост . Проверено 5 сентября 2008 г.

- ^ Лабатон, Стивен; Андрес Росс Соркин (5 сентября 2008 г.). «В США ожидается спасение двух ипотечных гигантов» . Нью-Йорк Таймс . Проверено 5 сентября 2008 г.

- ^ Хильзенрат, Дэвид С.; Нил Ирвин; Закари А. Гольдфарб (6 сентября 2008 г.). «США приближаются к плану спасения сделки Fannie и Freddie, которая, как говорят, предполагает смену руководства и вливание капитала» . Вашингтон Пост . стр. А1 . Проверено 6 сентября 2008 г.

- ^ Полсон, Генри М. младший (7 сентября 2008 г.). «Заявление министра финансов Генри М. Полсона-младшего о действиях Казначейства и Федерального агентства по финансированию жилищного строительства по защите финансовых рынков и налогоплательщиков» (пресс-релиз). Министерство финансов США. Архивировано из оригинала 9 сентября 2008 года . Проверено 7 сентября 2008 г.

- ^ Херсенхорн, Дэвид (27 июля 2008 г.). «Конгресс направляет президенту законопроект о жилищных льготах» . Нью-Йорк Таймс . Проверено 6 сентября 2008 г.

- ^ Херсенхорн, Дэвид М. (31 июля 2008 г.). «Буш подписывает масштабный законопроект о жилищном строительстве» . Нью-Йорк Таймс . Проверено 6 сентября 2008 г.

- ^ См. HR 3221, подписанный как Публичный закон 110-289: Законопроект о необходимой жилищной реформе и для других целей .

Доступ к истории законодательства: Библиотека Конгресса ТОМАС: Законопроект о проведении необходимой жилищной реформы и для других целей. Архивировано 18 сентября 2008 г. в Wayback Machine.

Заявление Белого дома перед подписанием: Заявление об административной политике: HR 3221 – Закон о жилищном и экономическом восстановлении 2008 г. Архивировано 30 ноября 2020 г. в Wayback Machine (23 июля 2008 г.). Исполнительный аппарат президента, Управление управления и бюджета, Вашингтон, округ Колумбия. - ^ оценочная карта спасения

- ^ Forbes [1] Fannie Mae платит

- ^ «Фанни Мэй» . Архивировано из оригинала 8 мая 2015 года . Проверено 15 июня 2015 г.

- ^ Bloomberg [2] Выплата превысит финансовую помощь

- ^ Спасение CNN [3] теперь выгодно

- ^ USA Today [4] погашение финансовой помощи

- ^ Лайт, Джо (11 мая 2015 г.). «Судья вынес решение против Номуры в иске FHFA по поводу продажи Fannie, Freddie» . Уолл Стрит Джорнал . Проверено 14 марта 2023 г.

- ^ Все дьяволы здесь, Бетани МакКлин, Джо Носера, Пингвин/Портфолио 2010

- ^ Хильзенрат, Дэвид С. (18 августа 2008 г.). «Опасная погоня Фанни за субстандартными кредитами» . Вашингтонпост.com . Проверено 11 марта 2015 г.

- ^ Лемке, Линс и Пикард, Ценные бумаги, обеспеченные ипотекой , главы 2 и 4 (Thomson West, изд. 2013 г.).

- ^ Моргенсон, Гретхен ; Чарльз Дахигг (6 сентября 2008 г.). «Ипотечный гигант переоценил размер своей капитальной базы» . Нью-Йорк Таймс . Проверено 7 сентября 2008 г.

- ^ Кроввиды С. (2008). Пользовательский DU: автоматизированная система андеррайтинга, основанная на веб-технологиях и управляемая пользователем. Журнал ИИ . Полный текст бесплатно. Архивировано 11 мая 2011 г. в Wayback Machine ( аннотация ).

- ^ «Кредиты с высоким балансом в Fannie Mae MBS» (PDF) . Фанни Мэй . 2008. Архивировано из оригинала (PDF) 7 апреля 2017 года . Проверено 7 апреля 2017 г.

- ^ «Проспект MBS для одной семьи FannieMae» (PDF) . 1 января 2006 года . Проверено 25 сентября 2020 г.

- ^ МакКинли, Верн (17 ноября 1997 г.). «Фредди Мак и Fannie Mae: король и королева корпоративного благосостояния | Институт Катона» . Cato.org . Проверено 11 марта 2015 г.

- ^ Смит, Вернон Л. (18 декабря 2007 г.). «Жилищный пузырь Клинтон – WSJ» . Online.wsj.com . Проверено 11 марта 2015 г.

- ^ «Бизнес и финансы» . Экономист . 6 марта 2015 года . Проверено 11 марта 2015 г.

- ^ Эндрюс, Эдмунд Л. (25 февраля 2004 г.). «Глава ФРС предупреждает о риске для налогоплательщиков» . Нью-Йорк Таймс . Архивировано из оригинала 15 июля 2012 года . Проверено 11 марта 2015 г.

- ^ Рекомендации по достаточности капитала для банковских холдинговых компаний: показатель кредитного плеча уровня 1 , Приложение D к 12 CFR, часть 225, Указатель законов, правил и сопутствующих законов FDIC

- ^ «12 Кодекс США § 1723a – Общие полномочия правительства Национальная ипотечная ассоциация и Федеральная национальная ипотечная ассоциация» . ЛИИ/Институт правовой информации . Проверено 17 июля 2019 г.

- ^ «Оценка государственных издержек и выгод Fannie Mae и Freddie Mac | Бюджетное управление Конгресса» . Cbo.gov. 1 мая 1996 года . Проверено 11 марта 2015 г.

- ^ [5] Архивировано 19 мая 2005 г., в Wayback Machine.

- ^ [6] Архивировано 6 февраля 2007 г., в Wayback Machine.

- ^ [7] Архивировано 21 июня 2010 г., в Wayback Machine.

- ^ «Отчет: Обе стороны в иске Fannie Mae выносят решение в порядке упрощенного судопроизводства | Legal Newsline» . Архивировано из оригинала 26 января 2014 года . Проверено 25 января 2014 г.

- ^ Симпсон, Гленн Р. (7 июня 2008 г.). «Друзья по всей стране получили хорошие кредиты - WSJ» . Online.wsj.com . Проверено 11 марта 2015 г.

- ^ Программа «Друзья Анджело» , статья

- ^ «SEC обвиняет бывших руководителей Fannie Mae и Freddie Mac в мошенничестве с ценными бумагами; выпуск № 2011-267; 16 декабря 2011 г.» . Секретное правительство . Проверено 11 марта 2015 г.

- ^ Андрейчак, Мэтт (16 декабря 2011 г.). «SEC обвиняет шестерых бывших руководителей Fannie и Freddie в мошенничестве» . МаркетВотч . Проверено 11 марта 2015 г.

- ^ Jump up to: а б Хильзенрат, Дэвид С. (21 декабря 2011 г.). «Дэниел Мадд, бывший генеральный директор Fannie Mae, берет отпуск [sic] в хедж-фонде» . Вашингтон Пост . Проверено 11 марта 2015 г.

- ^ О'Тул, Джеймс (23 октября 2013 г.). «После сделки с JPMorgan под прицелом окажется еще больше банков» . CNN .

- ^ Рекард, Э. Скотт (27 мая 2013 г.). «Откаты считаются «естественной частью бизнеса» Fannie Mae» . Лос-Анджелес Таймс .

- ^ «Фрэнк Рейнс – 25 человек, виноватых в финансовом кризисе» . Время . 11 февраля 2009 года. Архивировано из оригинала 15 февраля 2009 года . Проверено 11 марта 2015 г.

- ^ Коллинз, Джим (21 июля 2003 г.). «10 величайших руководителей всех времен. Чему эти выдающиеся лидеры могут научить сегодняшних проблемных руководителей. – 21 июля 2003 г.» . Money.cnn.com . Проверено 11 марта 2015 г.

- ^ «Вражда из-за Fannie Mae» . Время . 27 февраля 1978 года. Архивировано из оригинала 24 ноября 2007 года . Проверено 30 декабря 2006 г.

- ^ «Итоги года/Годовой отчет по форме 10-К» (PDF) . 17 марта 2019 г.

- ^ «Президент Fannie Mae Дэвид Бенсон уходит в отставку, поскольку GSE объявляет о смене руководства» . Сеть недвижимости. 14 ноября 2023 г.

- ^ Jump up to: а б «HR 1872 – CBO» (PDF) . Конгресс США . Проверено 28 марта 2014 г.

- ^ Касперович, Пит (28 марта 2014 г.). «Палата представителей на следующей неделе протолкнет бюджетные реформы» . Холм . Проверено 7 апреля 2014 г.

- ^ Касперович, Пит (4 апреля 2014 г.). «На следующей неделе: огласите бюджет» . Холм . Проверено 7 апреля 2014 г.

Внешние ссылки

[ редактировать ]- Официальный сайт

- Бизнес-данные Федеральной корпорации жилищного ипотечного кредитования:

| Международный | |

|---|---|

| Национальный | |

| академики | |

| Люди | |

| Другой | |

- Фанни Мэй

- Компании финансовых услуг, основанные в 1938 году.

- Предприятия, спонсируемые правительством США

- Ипотечная индустрия США

- Компании ипотечной индустрии США

- Компании, ранее зарегистрированные на Нью-Йоркской фондовой бирже

- Компании, базирующиеся в Вашингтоне, округ Колумбия

- 1938 заведений в США

- 1938 год в экономической истории

- Компании, торгуемые на внебиржевом рынке США