Процентный своп

В финансах процентный ) своп ( IRS ) представляет собой процентный дериватив (IRD . Он предполагает обмен процентными ставками между двумя сторонами. В частности, это «линейный» IRD и один из наиболее ликвидных эталонных продуктов. Он связан с соглашениями о форвардных ставках (FRA) и свопами с нулевым купоном (ZCS) .

В своем статистическом выпуске за декабрь 2014 года Банк международных расчетов сообщил, что процентные свопы являются крупнейшим компонентом мирового внебиржевого рынка деривативов , составляя 60%, при этом номинальная сумма непогашенных внебиржевых процентных свопов составляет 381 триллион долларов США, а валовой объем рынка стоимость $14 трлн. [1]

Процентные свопы можно торговать как индекс через индекс FTSE MTIRS .

Процентные свопы

[ редактировать ]Этот раздел нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

Общее описание

[ редактировать ]

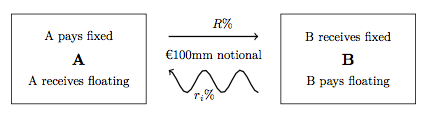

Эффективное описание процентного свопа (IRS) представляет собой производный контракт, согласованный между двумя контрагентами , который определяет характер обмена платежами, сопоставленными с индексом процентных ставок. Наиболее распространенным IRS является своп с фиксированной или плавающей процентной ставкой, при котором одна сторона будет осуществлять платежи другой на основе первоначально согласованной фиксированной процентной ставки, чтобы получить обратные платежи на основе индекса плавающей процентной ставки. Каждая из этих серий платежей называется «ветвью», поэтому типичное IRS имеет как фиксированную, так и плавающую часть. Плавающий индекс обычно представляет собой межбанковскую предлагаемую ставку (IBOR) определенного срока в соответствующей валюте IRS, например LIBOR в фунтах стерлингов, EURIBOR в евро или STIBOR в шведских кронах.

Для полного определения любого IRS необходимо указать ряд параметров для каждой ноги: [2]

- условная основная сумма (или изменяющийся условный график);

- даты начала и окончания, даты валютирования , торговли и расчетов , а также планирование дат ( перестановка дат );

- фиксированная ставка (т.е. « ставка свопа », иногда обозначаемая как « спред свопа » относительно эталонного показателя);

- выбранный срок индекса плавающей процентной ставки ;

- для правила подсчета дней расчета процентов.

Каждая валюта имеет свои собственные стандартные рыночные соглашения относительно частоты платежей, правил подсчета дней и правила конца месяца. [3]

Расширенное описание

[ редактировать ]| Обычно существует несколько типов IRS: |

|

Будучи внебиржевыми инструментами, процентные свопы (IRS) могут быть адаптированы различными способами и структурированы для удовлетворения конкретных потребностей контрагентов. Например: даты платежей могут быть нерегулярными, номинальная стоимость свопа может амортизироваться с течением времени, даты обнуления (или даты фиксации) плавающей ставки могут быть нерегулярными, в контракт могут быть включены положения об обязательных перерывах и т. д. Распространенная форма настройки часто присутствует в свопах новых выпусков , где денежные потоки с фиксированной частью предназначены для повторения денежных потоков, полученных в виде купонов по приобретенной облигации. Однако межбанковский рынок имеет лишь несколько стандартизированных типов.

Нет единого мнения относительно сферы применения соглашения об именах для различных типов IRS. Даже широкое описание контрактов IRS включает только те, чьи части номинированы в одной и той же валюте. Общепринято, что свопы аналогичного характера, части которых выражены в разных валютах, называются кросс-валютными базисными свопами . Свопы, которые определяются на основе индекса плавающей ставки в одной валюте, но платежи по которым выражены в другой валюте, называются Quantos .

В традиционной терминологии деривативов по процентным ставкам IRS представляет собой производный контракт с фиксированной и плавающей частью упоминается , в котором IBOR как плавающая нога. Если плавающая нога переопределена как индекс овернайт , например EONIA, SONIA, FFOIS и т. д., то этот тип свопа обычно называется индексированным свопом овернайт (OIS) . В некоторой финансовой литературе OIS могут классифицироваться как подмножество IRS, а в другой литературе может отмечаться четкое разделение.

Обмен фиксированной ноги на фиксированную ногу встречается редко и обычно представляет собой форму специализированного кредитного соглашения.

Обмен плавающими ветвями и плавающими ветвями встречается гораздо чаще. Обычно их называют (одновалютными) базисными свопами (SBS). Ножами SBS обязательно будут различные процентные индексы, такие как 1M LIBOR, 3M LIBOR, 6M LIBOR, SONIA и т. д. Для ценообразования этих свопов требуется, чтобы спред, часто указываемый в базисных пунктах, был добавлен к одной из плавающих частей для того, чтобы для удовлетворения эквивалентности стоимости.

Использование

[ редактировать ]Процентные свопы используются для хеджирования или спекуляции на изменениях процентных ставок. Они также используются для управления денежными потоками путем преобразования плавающих процентных платежей в фиксированные или наоборот.

Процентные свопы также используются спекулятивно хедж-фондами или другими инвесторами, которые ожидают изменения процентных ставок или отношений между ними. Традиционно инвесторы с фиксированным доходом, ожидавшие падения ставок, покупали денежные облигации, стоимость которых увеличивалась по мере падения ставок. Сегодня инвесторы с аналогичными взглядами могут заключить своп плавающей процентной ставки на фиксированную; когда ставки падают, инвесторы будут платить более низкую плавающую ставку в обмен на ту же фиксированную ставку.

Процентные свопы также популярны благодаря арбитражным предоставляемым ими возможностям. Различные уровни кредитоспособности означают, что часто существует положительная разница в качестве спреда , которая позволяет обеим сторонам получить выгоду от процентного свопа.

Рынок процентных свопов в долларах США тесно связан с рынком фьючерсов на евродоллар , который торгуется, в частности, на Чикагской товарной бирже .

Оценка и ценообразование

[ редактировать ]Этот раздел нуждается в дополнительных цитатах для проверки . ( июль 2021 г. ) |

IRS — это индивидуальные финансовые продукты, настройка которых может включать изменения дат платежей, условные изменения (например, в амортизированных IRS), корректировку периода начисления и изменения правил расчета (например, соглашение о подсчете дней с 30/360E на ACT/360 или ACT/ 365).

Ванильный IRS — это термин, используемый для стандартизированных IRS. Обычно они не имеют ни одной из вышеперечисленных настроек, а вместо этого демонстрируют постоянные условные значения, подразумеваемые даты платежей и начислений, а также правила базового расчета по валютам. [2] Ванильный IRS также характеризуется тем, что одна нога является «фиксированной», а вторая — «плавающей», что соответствует индексу -IBOR. Чистая приведенная стоимость (PV) ванильного IRS может быть рассчитана путем определения PV каждой фиксированной и плавающей ветви отдельно и суммирования. Для ценообразования IRS для среднего рынка основополагающий принцип заключается в том, что две части изначально должны иметь одинаковую стоимость; см. далее в разделе «Рациональное ценообразование» .

Для расчета фиксированной части необходимо дисконтировать все известные денежные потоки с помощью соответствующего коэффициента дисконтирования:

где это условное, фиксированная ставка, количество платежей, - десятичная доля от количества дней от начисления за i-й период, и – коэффициент дисконтирования, связанный с датой платежа i-го периода.

Расчет плавающей части представляет собой аналогичный процесс, заменяющий фиксированную ставку прогнозируемыми индексными ставками:

где - количество платежей плавающей ветви и – прогнозные ставки индекса IBOR соответствующей валюты.

Тогда PV IRS с точки зрения получения фиксированной ноги составит:

Исторически IRS оценивались с использованием коэффициентов дисконтирования, полученных на основе той же кривой, которая использовалась для прогнозирования ставок -IBOR. Это называлось «самоскидка». В некоторых ранних публикациях описывалась некоторая несогласованность, вызванная этим подходом, и многие банки использовали разные методы для ее уменьшения. стало более очевидным После мирового финансового кризиса 2007–2012 годов , что этот подход неуместен, и необходимо привести в соответствие коэффициенты дисконтирования, связанные с физическим обеспечением IRS.

После кризиса, чтобы учесть кредитный риск, теперь стандартный подход к ценообразованию представляет собой структуру с несколькими кривыми , в которой прогнозируемые ставки IBOR и коэффициенты дисконтирования демонстрируют несоответствие. Обратите внимание, что принцип экономического ценообразования не изменился: значения ветвей по-прежнему идентичны в начале. Дополнительную информацию см. в разделе «Финансовая экономика § Ценообразование производных финансовых инструментов» . Здесь ставки индексного свопа овернайт (OIS) обычно используются для получения коэффициентов дисконтирования, поскольку этот индекс является стандартным включением в Приложения о кредитной поддержке (CSA) для определения процентной ставки, подлежащей выплате по обеспечению для контрактов IRS. Что касается прогноза ставок, поскольку базовый спред между ставками LIBOR во время кризиса различных сроков погашения расширился, прогнозные кривые обычно строятся для каждого срока LIBOR, используемого в частях деривативов с плавающей ставкой. [4]

По поводу построения кривой см.: [5] [6] [2] единственная кривая самодисконтирования «запускалась» В соответствии со старой структурой для каждого тенора ; то есть: решено так, что оно точно возвращает наблюдаемые цены выбранных инструментов — IRS с FRA в краткосрочной перспективе — при этом сборка происходит последовательно, по датам, через эти инструменты. В соответствии с новой структурой различные кривые лучше всего соответствуют наблюдаемым рыночным ценам - как «набор кривых» - одна кривая для дисконтирования, одна для каждой «прогнозной кривой» тенора IBOR,и затем сборка основывается на котировках IRS и OIS с включением FRA, как и раньше.Здесь, поскольку наблюдаемая средняя ставка овернайт заменяется на ставку -IBOR за тот же период (наиболее ликвидный срок на этом рынке), а IRS -IBOR, в свою очередь, дисконтируются на кривой OIS, проблема влечет за собой нелинейную систему , где все точки кривой решаются одновременно и специализированные итерационные методы обычно используются — очень часто модификация метода Ньютона . Кривые прогноза для других показателей могут быть решены на «втором этапе», в стиле начальной загрузки, с дисконтированием уже решенной кривой OIS.

В обеих рамках применяются следующие положения. (i) Сроки погашения, для которых ставки рассчитываются напрямую, называются «опорными точками», они соответствуют срокам погашения инструментов ввода; другие скорости интерполируются , часто с использованием ( монотонных ) эрмитовых сплайнов .(ii) Целевая функция : цены должны быть возвращены «точно», как описано. (iii) Функция штрафа будет учитывать следующее: форвардные ставки положительны (чтобы исключить арбитраж) и «гладкость» кривой ; то и другое, в свою очередь, является функцией метода интерполяции. [7] [8] [9] (iv) Первоначальная оценка : обычно это набор кривых, решенный последним.((v) Все, что необходимо сохранить, — это рассчитанные спот-курсы для опорных точек и правило интерполяции.)

CSA может допускать предоставление залога и, следовательно, выплату процентов по этому залогу в любой валюте. [10] Чтобы учесть это, банки включают в свой набор кривых дисконтную кривую в долларах США, которая будет использоваться для дисконтирования местных сделок IBOR, имеющих обеспечение в долларах США; эту кривую иногда называют «базовой кривой». Он создается путем расчета наблюдаемых (при переоценке по рынку) ставок кросс-валютного свопа , при которых местный -IBOR обменивается на LIBOR в долларах США с обеспечением в долларах США в качестве основы. Таким образом, последняя предварительно рассчитанная кривая USD-LIBOR является (внешним) элементом набора кривых, а базисная кривая затем решается на «третьем этапе». Таким образом, набор кривых каждой валюты будет включать кривую дисконтирования в местной валюте и базовую кривую дисконтирования в долларах США. При необходимости кривая дисконтирования в третьей валюте — т.е. для местных сделок, обеспеченных в валюте, отличной от местной или доллара США (или любой другой комбинации), — может затем быть построена на основе базовой кривой в местной валюте и базовой кривой в третьей валюте. объединены посредством арбитражных отношений, известных здесь как «форвардная инвариантность FX». [11]

LIBOR постепенно прекращается , и на его замену входят SOFR и TONAR («рыночные базовые ставки», MRR, основанные на сделках финансирования овернайт с обеспечением ). При сосуществовании на рынке «старых» и «новых» ставок необходимо «управление» многокривыми и кривыми OIS, при этом требуются изменения для включения новых соглашений о дисконтировании и начислении сложных процентов, при этом основная логика не затрагивается; видеть. [12] [13] [14]

Сложность современных наборов кривых означает, что для конкретной кривой индекса -IBOR может не быть коэффициентов дисконтирования. Эти кривые известны как кривые «только прогноз» и содержат только информацию о прогнозной ставке индекса IBOR на любую будущую дату. Некоторые расчеты, построенные с использованием методологии дисконтирования, означают прогнозные ставки индекса IBOR, подразумеваемые коэффициентами дисконтирования, присущими этой кривой:

- где и — это начальный и конечный коэффициенты дисконтирования , связанные с соответствующей форвардной кривой конкретного индекса -IBOR в данной валюте.

Чтобы оценить среднюю рыночную или номинальную ставку, IRS (определяется значением фиксированной ставки что дает чистую PV равную нулю), приведенную выше формулу можно преобразовать в:

В случае применения старых методологий коэффициенты дисконтирования могут быть заменены значениями со скидкой и вышеизложенное сводится к:

В обоих случаях PV общего свопа можно точно выразить с помощью следующей интуитивной формулы: где это так называемый аннуитета коэффициент (или для самодисконтирования). Это показывает, что PV IRS примерно линейна по номинальной ставке свопа (хотя небольшие нелинейности возникают из-за взаимозависимости ставки свопа с коэффициентами дисконтирования в сумме аннуитета).

Риски

[ редактировать ]Процентные свопы подвергают трейдеров и учреждения различным категориям финансового риска : [2] преимущественно рыночный риск , особенно риск процентной ставки , и кредитный риск . Репутационные риски также существуют. Неправильная продажа свопов, чрезмерная зависимость муниципалитетов от производных контрактов и манипулирование IBOR являются примерами громких случаев, когда торговля процентными свопами привела к потере репутации и штрафам со стороны регулирующих органов.

Что касается рыночного риска, то в течение срока действия свопа меняются как коэффициенты дисконтирования, так и форвардные ставки, и, таким образом, согласно вышеуказанным методам оценки, PV свопа будет отклоняться от его первоначальной стоимости. Таким образом, своп иногда может быть активом для одной стороны и обязательством для другой. (Способ представления информации об этих изменениях стоимости является предметом IAS 39 для юрисдикций, следующих МСФО , и FAS 133 для US GAAP .) В рыночной терминологии связь первого порядка стоимости свопа с процентными ставками называется дельта-риском ; их гамма-риск отражает, как меняется дельта-риск по мере колебаний рыночных процентных ставок (см. «Греки (финансы)» ). Другими специфическими типами рыночного риска, которым подвержены процентные свопы, являются базисные риски , когда различные теноровые индексы IBOR могут отклоняться друг от друга, и риски сброса , когда публикация конкретных тенорных индексов IBOR подвержена ежедневным колебаниям.

Необеспеченные процентные свопы – исполняемые в двустороннем порядке без наличия CSA – подвергают торговых контрагентов рискам финансирования и контрагента кредитным рискам . [15] Риски финансирования, поскольку стоимость свопа может отклониться и стать настолько отрицательной, что он станет недоступным и не сможет быть профинансирован. Кредитные риски, поскольку соответствующий контрагент, для которого стоимость свопа положительна, будет обеспокоен тем, что противостоящий контрагент не выполнит свои обязательства. С другой стороны, обеспеченные процентными свопами подвергают пользователей залоговым рискам: здесь, в зависимости от условий CSA, разрешенный тип размещенного обеспечения может стать более или менее дорогим из-за других внешних движений рынка. Кредитные риски и риски финансирования по-прежнему существуют для сделок с обеспечением, но в гораздо меньшей степени. Тем не менее, в соответствии с правилами, изложенными в нормативно-правовой базе Базеля III , торговля деривативами на процентные ставки требует использования капитала . Следствием этого является то, что, в зависимости от их конкретного характера, процентные свопы могут требовать большего использования капитала, и это может меняться в зависимости от движений рынка. Таким образом, риски капитала являются еще одной проблемой для пользователей. Учитывая это, банки обычно рассчитывают корректировка кредитной оценки , CVA, а также другие XVA , которые затем включают эти риски в стоимость инструмента. [16]

Трейдеры по долговым ценным бумагам ежедневно помечают свои позиции свопа, чтобы «визуализировать свои запасы» (см. « Контроль продуктов »). При необходимости они попытаются хеджировать , как для защиты стоимости, так и для снижения волатильности. Поскольку денежные потоки свопов компонентов компенсируют друг друга, трейдеры будут осуществлять это хеджирование на чистой основе для всей бухгалтерской отчетности. [17] В данном случае трейдер обычно хеджирует свой процентный риск путем компенсации казначейских облигаций (спотовых или фьючерсных).Что касается кредитных рисков, которые обычно не компенсируются, по оценкам трейдеров [15] вероятность дефолта каждого контрагента с использованием таких моделей, как Джарроу-Тернбулл и KMV , а также для каждой сделки их потенциальный будущий риск и ожидаемый риск для контрагента. кредитные деривативы . Затем будут приобретены [15] по мере необходимости. Часто специализированный отдел XVA централизованно отслеживает и управляет общим риском и капиталом CVA и XVA, а затем реализует это хеджирование. [18] Другими рисками необходимо управлять систематически, иногда с участием группового казначейства .Все эти процессы будут опираться на хорошо разработанные числовые модели риска : как для измерения и прогнозирования (общего) изменения стоимости, так и для предложения надежных компенсирующих эталонных сделок, которые можно использовать для снижения рисков. Однако обратите внимание (и в отношении атрибуции прибылей и убытков ), что система с несколькими кривыми усложняет ситуацию, поскольку на (отдельные) позиции (потенциально) влияют многочисленные инструменты, явно не связанные друг с другом.

Котировка и маркет-мейкинг

[ редактировать ]Курс свопа ICE

[ редактировать ]Курс свопа ICE [19] заменил ставку, ранее известную как ISDAFIX, в 2015 году. Базовые ставки своп-курсов рассчитываются с использованием приемлемых цен и объемов для производных продуктов с указанными процентными ставками. Цены предоставляются торговыми площадками по методологии «Водопад». На первом уровне «Водопада» («Уровень 1») используются допустимые, исполняемые цены и объемы, предоставляемые регулируемыми электронными торговыми площадками. В течение короткого промежутка времени перед расчетом делается несколько рандомизированных снимков рыночных данных. Это повышает устойчивость и надежность эталонного показателя, защищая от попыток манипулирования и временных отклонений на базовом рынке. [ нужна ссылка ]

Создание рынка

[ редактировать ]Создание рынка IRS — это сложный процесс, включающий множество задач; построение кривой применительно к межбанковским рынкам, ценообразованию индивидуальных производных контрактов, управлению рисками кредита, денежных средств и капитала. Требуемые междисциплины включают количественный анализ и математические знания, дисциплинированный и организованный подход к прибылям и убыткам, а также последовательную психологическую и субъективную оценку информации финансового рынка и анализ цен. Чувствительность рынков ко времени также создает напряженную среду. Многие инструменты и методы были разработаны для повышения эффективности маркет-мейкинга в стремлении к эффективности и последовательности. [2]

См. также

[ редактировать ]- Своп с постоянным сроком погашения

- Обмен акциями

- евродоллар

- Индекс FTSE MTIRS

- Производная по инфляции

- Потолок и нижний предел процентной ставки

- Курс свопа

- Своп общей доходности

Ссылки

[ редактировать ]- ^ «Статистика внебиржевых деривативов на конец декабря 2014 г.» (PDF) . Банк международных расчетов.

- ^ Перейти обратно: а б с д и Ценообразование и торговля процентными деривативами: практическое руководство по свопам , JHM Darbyshire, 2017, ISBN 978-0995455528

- ^ « Руководство по инструментам процентных ставок и рыночным конвенциям » Количественные исследования, OpenGamma, 2012.

- ^ Подходы к оценке с использованием нескольких кривых и их применение к учету хеджирования в соответствии с МСФО (IAS) 39 , доктор Дирк Шуберт, КПМГ.

- ^ М. Хенрард (2014). Моделирование процентных ставок в рамках многокривой: основы, эволюция и реализация. Пэлгрейв Макмиллан ISBN 978-1137374653

- ^ См. раздел 3 Марко Бьянкетти и Маттиа Карликки (2012). Процентные ставки после кредитного кризиса: ванильные деривативы с несколькими кривыми и SABR

- ^ П. Хаган и Г. Уэст (2006). Интерполяционные методы построения кривых . Прикладные математические финансы , 13 (2): 89–129, 2006.

- ^ П. Хаган и Г. Уэст (2008). Методы построения кривой доходности . Журнал Wilmott , май, 70–81.

- ^ П дю Пре и Э Маре (2013). Интерполяция данных кривой доходности таким образом, чтобы обеспечить положительные и непрерывные форвардные кривые . САДЖЕМС 16 (2013) № 4:395-406

- ^ Фуджи, Масааки Фуджи; Ясуфуми Симада; Акихико Такахаси (26 января 2010 г.). «Заметки о построении множественных кривых свопа с обеспечением и без него». Серия рабочих документов CARF № CARF-F-154 . ССНН 1440633 .

- ^ Берджесс, Николас (2017). Форвардная инвариантность и дисконтирование на валютном рынке с обеспечением CSA

- ^ Фабио Меркурио (2018). SOFR на данный момент: моделирование замены LIBOR

- ^ ФИНКАД (2020). Перспективное построение кривой для конца ставки Libor

- ^ Финастра (2020). Переход от LIBOR к альтернативным базовым ставкам

- ^ Перейти обратно: а б с Кори Митчелл (2024). «Введение в контрагентский риск» , Investopedia

- ^ Оценка процентных свопов с помощью CVA и DVA Дональд Смит (2017)

- ^ Хеджирование свопа , fincyclepedia.net

- ^ Джеймс Ли (2010). Ценообразование, оценка и динамическое хеджирование кредитного риска контрагента , Citigroup Global Markets

- ^ Курс свопа ICE. [1]

Дальнейшее чтение

[ редактировать ]Общий:

- Лейф Б.Г. Андерсен, Владимир В. Питербарг (2010). Моделирование процентных ставок в трех томах (1-е изд. 2010 г.). Атлантическая финансовая пресса. ISBN 978-0-9844221-0-4 . Архивировано из оригинала 8 февраля 2011 г.

- JHM Дарбишир (2017). Ценообразование и торговля производными процентными ставками (2-е изд., 2017 г.). Эйча и Ди Лтд. ISBN 978-0995455528 .

- Ричард Флавелл (2010). Свопы и другие деривативы (2-е изд.) Wiley. ISBN 047072191X

- Мирон П. и Суоннелл П. (1991). Ценообразование и хеджирование свопов , книги Euromoney. ISBN 185564052X

Ранняя литература о непоследовательности подхода к ценообразованию по одной кривой:

- Боенкост В. и Шмидт В. (2004). Оценка перекрестного валютного свопа , Рабочий документ 2, HfB - Препринт SSRN Бизнес-школы финансов и менеджмента .

- Такман Б. и Порфирио П. (2003). Паритет процентных ставок, базисные свопы денежного рынка и валютно-базисные свопы , исследование ликвидных рынков с фиксированным доходом, Lehman Brothers

Каркас с несколькими кривыми:

- Хенрард М. (2007). Ирония в дисконтировании деривативов , журнал Wilmott Magazine, стр. 92–98, июль 2007 г. Препринт SSRN.

- Кидзима М., Танака К. и Вонг Т. (2009). Многокачественная модель процентных ставок , Количественные финансы, страницы 133–145, 2009 г.

- Хенрард М. (2010). Ирония в дисконтировании деривативов, часть II: кризис , Wilmott Journal, Vol. 2, стр. 301–316, 2010. Препринт ССРН.

- Бьянкетти М. (2010). Две кривые, одна цена: ценообразование и хеджирование деривативов по процентным ставкам, разъединяющие кривые форвардной и дисконтной доходности , журнал Risk Magazine, август 2010 г. Препринт SSRN.

- Хенрард М. (2014) Моделирование процентных ставок в рамках многокривой: основы, эволюция и реализация. Пэлгрейв Макмиллан. Серия «Прикладные количественные финансы». Июнь 2014. ISBN 978-1-137-37465-3 .

Внешние ссылки

[ редактировать ]- Ценообразование и торговля производными процентными ставками от JHM Darbyshire

- Понимание деривативов: рынки и инфраструктура Федеральный резервный банк Чикаго, Группа финансовых рынков

- Банк международных расчетов - полугодовая статистика внебиржевых деривативов

- Глоссарий - Глоссарий процентных свопов

- Investopedia — Spreadlock — Фьючерсный процентный своп (не вариант)

- Базовое хеджирование производными инструментами с фиксированным доходом — статья на Financial-edu.com.

- Фонды Хассмана – грузовые поезда и крутые повороты

- Исторические данные по свопам LIBOR

- «Все о денежных ставках в мире: процентные ставки на недвижимость» , WorldwideInterestRates.com

- Калькуляторы процентных свопов и инструмент управления портфелем

- Калькулятор свопа G4 LIBOR

и рассматриваются как