Рынок облигаций

Рынок облигаций (также рынок долговых обязательств или кредитный рынок ) представляет собой финансовый рынок , на котором участники могут выпускать новые долговые обязательства , известный как первичный рынок , или покупать и продавать долговые ценные бумаги , известный как вторичный рынок . Обычно это облигации , но могут включать банкноты, векселя и т. д. на государственные и частные расходы. На рынке облигаций в основном доминируют Соединенные Штаты, на долю которых приходится около 39% рынка. по состоянию на 2021 год размер рынка облигаций (общий непогашенный долг) оценивается в 119 триллионов долларов по всему миру и 46 триллионов долларов на рынке США. По данным Ассоциации индустрии ценных бумаг и финансовых рынков (SIFMA), [1]

Облигации и банковские кредиты образуют так называемый кредитный рынок . Общий объем мирового кредитного рынка примерно в три раза превышает размер мирового рынка акций. [2] Банковские кредиты не являются ценными бумагами в соответствии с Законом о ценных бумагах и биржах, но облигации обычно регулируются и, следовательно, более строго регулируются. Облигации обычно не обеспечены залогом (хотя оно может быть обеспечено) и продаются относительно небольшим номиналом – от 1000 до 10 000 долларов США. В отличие от банковских кредитов, облигации могут принадлежать розничным инвесторам. Облигации торгуются чаще, чем кредиты, хотя и не так часто, как акции.

Почти вся среднедневная торговля на рынке облигаций США происходит между брокерами-дилерами и крупными учреждениями на децентрализованном внебиржевом рынке (OTC). [3] Однако небольшое количество облигаций, преимущественно корпоративных, котируется на биржах . Цены и объемы торговли облигациями сообщаются в системе Управления финансовой индустрии (FINRA) торговой отчетности и соответствия требованиям или TRACE.

Важной частью рынка облигаций является рынок государственных облигаций из-за его размера и ликвидности . Государственные облигации часто используются для сравнения других облигаций с целью измерения кредитного риска . Из-за обратной зависимости между оценкой облигаций и процентными ставками (или доходностью) рынок облигаций часто используется для обозначения изменений процентных ставок или формы кривой доходности , меры «стоимости финансирования». Считается, что доходность государственных облигаций в странах с низким уровнем риска, таких как США и Германия, указывает на безрисковый уровень дефолта. Другие облигации, номинированные в тех же валютах (долларах США или евро), как правило, будут иметь более высокую доходность, во многом потому, что другие заемщики более склонны к дефолту, чем центральные правительства США или Германии, и ожидаются потери инвесторов в случае дефолта. быть выше. Основной способ невыполнения обязательств – это не выплата полной суммы или несвоевременная оплата.

Типы [ править ]

Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA) классифицирует более широкий рынок облигаций на пять конкретных рынков облигаций.

- Корпоративный

- Правительство и агентство

- Муниципальный

- Ипотечные , обеспеченные активами и обеспеченные долговые обязательства

- Финансирование

Участники [ править ]

Участники рынка облигаций аналогичны участникам большинства финансовых рынков и по существу являются либо покупателями (эмитентами долговых обязательств) фондов, либо продавцами (учреждениями) фондов, а часто и тем, и другим.

Среди участников:

- Институциональные инвесторы

- Правительства

- Трейдеры

- Частные лица

Из-за специфики отдельных выпусков облигаций и отсутствия ликвидности во многих более мелких выпусках большая часть находящихся в обращении облигаций принадлежит таким учреждениям, как пенсионные фонды , банки и взаимные фонды . В США примерно 10% рынка принадлежит частным лицам.

Размер [ править ]

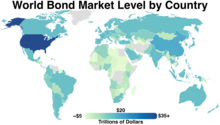

Сумма непогашенных долгов на мировом рынке облигаций увеличилась на 2% за двенадцать месяцев до марта 2012 года и составила почти 100 триллионов долларов. Внутренние облигации составили 70% от общего объема, а остальную часть – международные облигации. США были крупнейшим рынком с 33% от общего объема, за ними следовала Япония (14%). Доля рынка облигаций в мировом ВВП выросла до более чем 140% в 2011 году со 119% в 2008 году и 80% десятилетием ранее. Значительный рост означает, что в марте 2012 года он был намного больше, чем мировой рынок акций, рыночная капитализация которого составляла около 53 триллионов долларов. Рост рынка с момента начала экономического спада во многом был результатом увеличения выпуска облигаций правительствами. Что касается количества облигаций, то в США насчитывается более 500 000 уникальных корпоративных облигаций. [4]

Непогашенная стоимость международных облигаций увеличилась на 2% в 2011 году до $30 трлн. Сумма в 1,2 триллиона долларов, выпущенная в течение года, сократилась примерно на одну пятую по сравнению с общей суммой предыдущего года. Первая половина 2012 года началась с хорошего выпуска облигаций на сумму более 800 миллиардов долларов. Соединенные Штаты были ведущим центром по объему выдающейся стоимости с 24% от общего объема, за которым следовала Великобритания с 13%. [5]

рынка Размер облигаций США

По данным Ассоциации индустрии ценных бумаг и финансовых рынков (SIFMA), [6] по состоянию на первый квартал 2017 года размер рынка облигаций США составляет (в миллиардах):

| Категория | Количество | Процент |

|---|---|---|

| Казначейство | $13,953.6 | 35.16% |

| Корпоративный долг | $8,630.6 | 21.75% |

| Связанные с ипотекой | $8,968.8 | 22.60% |

| Муниципальный | $3,823.3 | 9.63% |

| Денежные рынки | $937.2 | 2.36% |

| Агентские ценные бумаги | $1,981.8 | 4.99% |

| Обеспеченный активами | $1,393.3 | 3.51% |

| Общий | $39,688.6 | 100% |

Общий долг федерального правительства, признанный SIFMA, значительно меньше, чем общий объем векселей, банкнот и облигаций, выпущенных Министерством финансов США. [7] на тот момент около $19,8 трлн. В эту цифру, вероятно, не включены межправительственные долги, например, принадлежащие Федеральной резервной системе и Целевому фонду социального обеспечения .

Волатильность [ править ]

Для участников рынка, которые владеют облигациями, получают купон и держат их до погашения, волатильность рынка не имеет значения; Основная сумма и проценты поступают по заранее установленному графику.

Но участники, которые покупают и продают облигации досрочно, подвергаются множеству рисков, в первую очередь, изменениям процентных ставок. Когда процентные ставки повышаются, стоимость существующих облигаций падает, поскольку новые выпуски приносят более высокую доходность. Аналогичным образом, когда процентные ставки снижаются, стоимость существующих облигаций возрастает, поскольку новые выпуски приносят более низкую доходность. Это фундаментальная концепция волатильности рынка облигаций: изменения цен на облигации обратны изменениям процентных ставок. страны Колебания процентных ставок являются частью денежно-кредитной политики , а волатильность рынка облигаций является реакцией на ожидаемую денежно-кредитную политику и экономические изменения.

Взгляды экономистов на экономические показатели в сравнении с фактически опубликованными данными способствуют волатильности рынка. Жесткий консенсус обычно отражается на ценах на облигации, и после публикации «оперативных» данных на рынке наблюдается незначительное движение цен. Если экономические данные отличаются от консенсусного мнения, рынок обычно подвергается быстрому движению цен по мере того, как участники интерпретируют данные. Неопределенность (измеряемая широким консенсусом) обычно приводит к большей волатильности до и после публикации. находится экономика Экономические факторы различаются по важности и воздействию в зависимости от того, на каком этапе делового цикла .

Инвестиции облигации в

Облигации обычно торгуются с шагом в 1000 долларов США и оцениваются в процентах от номинальной стоимости (100%). Многие облигации имеют минимальные значения, установленные самой облигацией или дилером. Типичные предлагаемые размеры составляют 10 000 долларов США. Однако для брокеров/дилеров сделка размером меньше 100 000 долларов рассматривается как «нечетный лот».

По облигациям обычно выплачиваются проценты через определенные промежутки времени. Облигации с фиксированными купонами делят указанный купон на части, определяемые графиком их выплат , например, полугодовая выплата. Для облигаций с купонами с плавающей ставкой установлены графики расчета, при которых плавающая ставка рассчитывается незадолго до следующего платежа. По облигациям с нулевым купоном проценты не выплачиваются. Они выпускаются с большой скидкой для учета подразумеваемых процентов.

Поскольку большинство облигаций имеют предсказуемый доход, их обычно покупают как часть более консервативной инвестиционной схемы. Тем не менее, инвесторы имеют возможность активно торговать облигациями, особенно корпоративными и муниципальными облигациями, на рынке и могут зарабатывать или терять деньги в зависимости от экономических факторов, процентных ставок и факторов эмитента.

по облигациям Проценты облагаются налогом как обычный доход, в отличие от дохода в виде дивидендов , который облагается льготными ставками налогообложения. Однако многие государственные и муниципальные облигации освобождены от одного или нескольких видов налогообложения.

Инвестиционные компании предоставляют индивидуальным инвесторам возможность участвовать на рынках облигаций через фонды облигаций , закрытые фонды и паевые инвестиционные фонды . В 2006 году общий чистый приток фондов облигаций увеличился на 97% с 30,8 миллиардов долларов в 2005 году до 60,8 миллиардов долларов в 2006 году. [8] Биржевые фонды (ETF) — еще одна альтернатива торговле или прямому инвестированию в выпуск облигаций. Эти ценные бумаги позволяют индивидуальным инвесторам преодолевать большие начальные и дополнительные объемы торгов.

Индексы облигаций [ править ]

Существует ряд индексов облигаций для целей управления портфелями и измерения эффективности, аналогичных индексам S&P 500 или индексам Рассела для акций . Наиболее распространенными американскими ориентирами являются индекс совокупных облигаций Barclays Capital , Citigroup BIG и Merrill Lynch Domestic Master . Большинство индексов являются частью семейств более широких индексов, которые могут использоваться для измерения глобальных портфелей облигаций или могут быть подразделены по срокам погашения или секторам для управления специализированными портфелями.

История [ править ]

В древнем Шумере храмы функционировали и как места поклонения, и как банки под надзором жрецов и правителя. [9] Ссуды выдавались по обычной фиксированной процентной ставке 20%; этот обычай был продолжен в Вавилоне , Месопотамии и записан в Кодексе Хаммурапи . [10]

Первая известная связь в истории датируется примерно 2400 годом до нашей эры в Ниппуре , Месопотамия (современный Ирак ). [11] Оно гарантировало оплату зерна принципалом. Поручительство гарантировало возмещение, если принципал не смог произвести платеж. Кукуруза была валютой того времени.

В те древние времена ссуды первоначально выдавались под залог крупного рогатого скота или зерна, из которых можно было выплачивать проценты за выращивание стада или урожая и возвращать часть кредитору. Серебро стало популярным, поскольку оно было менее скоропортящимся и позволяло легче транспортировать крупные ценности, но, в отличие от крупного рогатого скота или зерна, не могло естественным образом приносить проценты. Налогообложение человеческого труда появилось как решение этой проблемы. [12]

К Плантагенетов эпохе английская корона имела давние связи с итальянскими финансистами и купцами, такими как Риккарди из Лукки в Тоскане. Эти торговые связи основывались на кредитах, аналогичных современным банковским кредитам ; [13] [14] [15] другие кредиты были связаны с необходимостью финансирования крестовых походов , и города-государства Италии оказались - уникальным образом - на стыке международной торговли, [16] [17] [18] финансы и религия. Однако кредиты того времени еще не были секьюритизированы в форме облигаций. Это нововведение пришло с севера: из Венеции .

В Венеции XII века правительство города-государства начало выпускать военные облигации, известные как престити , бессрочные облигации с фиксированной ставкой 5%. [19] [20] Первоначально к ним относились с подозрением, но возможность покупать и продавать их стала считаться ценной. Ценные бумаги этого периода позднего Средневековья оценивались с использованием методов, очень похожих на те, которые используются в современных количественных финансах . [21] Рынок облигаций начался. [22]

После Столетней войны монархи Англии и Франции системы объявили дефолт по очень крупным долгам венецианским банкирам, что привело к краху ломбардской банковской в 1345 году. [23] [24] Этот экономический спад затронул все сферы экономической жизни , включая одежду, продукты питания и гигиену, а во время последовавшей за этим « черной смерти» европейская экономика и рынок облигаций были истощены еще больше. Венеция запретила своим банкирам торговать государственным долгом, но идея долга как торгуемого инструмента, и, таким образом, рынок облигаций, сохранилась.

Зародившись в древности, облигации намного старше рынка акций, который появился вместе с первой в истории акционерной корпорацией — Голландской Ост-Индской компанией в 1602 году. [25] (хотя некоторые ученые утверждают, что нечто подобное акционерной корпорации существовало и в Древнем Риме [26] ).

Первая в истории суверенная облигация была выпущена в 1693 году недавно созданным Банком Англии . Эта облигация была использована для финансирования конфликта с Францией . Другие европейские правительства последовали этому примеру.

США впервые выпустили суверенные казначейские облигации для финансирования американской войны за независимость . Суверенный долг («Облигации свободы») снова использовался для финансирования усилий Первой мировой войны и был выпущен в 1917 году, вскоре после того, как США объявили войну Германии.

Каждый срок погашения облигаций (один год, два года, пять лет и т. д.) считался отдельным рынком до середины 1970-х годов, когда трейдеры Salomon Brothers начали рисовать кривую своей доходности . Это нововведение – кривая доходности – изменило способы ценообразования и торговли облигациями и проложило путь к количественного финансирования процветанию .

Начиная с конца 1970-х годов публичным компаниям неинвестиционного уровня было разрешено выпускать корпоративные долговые обязательства.

Следующим нововведением стало появление деривативов в 1980-х годах и позже, когда были созданы обеспеченные долговые обязательства , ценные бумаги, обеспеченные ипотекой , и появление индустрии структурированных продуктов . [27]

См. также [ править ]

- Связь

- Индекс рынка облигаций

- Оценка облигаций

- Корпоративная облигация

- Отложенные затраты на финансирование

- Государственные облигации

- Процентный риск

- Первичный рынок

- Вторичный рынок

- Пулевая стратегия

- Стратегия со штангой

- Военная облигация

Специфический:

Ссылки [ править ]

Эта статья включает список общих ссылок , но в ней отсутствуют достаточные соответствующие встроенные цитаты . ( Июль 2008 г. ) |

- ^ «Ежеквартальный журнал исследований: облигации с фиксированной доходностью – выпуск и торговля, первый квартал 2021 г. – Ежеквартальные исследования: облигации с фиксированной доходностью – выпуск и торговля, первый квартал 2021 г. – SIFMA» . Архивировано из оригинала 13 мая 2021 г. Проверено 29 апреля 2021 г.

- ^ Такман, Б., и Серрат, А. (2022). Ценные бумаги с фиксированным доходом: инструменты для сегодняшних рынков. Джон Уайли и сыновья.

- ^ Средний дневной объем торгов . Архивировано 19 мая 2016 г., на Wayback Machine SIFMA, средний дневной объем торгов за 1996–2016 гг. По состоянию на 15 апреля 2016 г.

- ^ Вигглсворт, Робин; Флетчер, Лоуренс (7 декабря 2021 г.). «Следующая квантовая революция: встряска рынка корпоративных облигаций». Файнэншл Таймс . распечатать.

- ^ [1] [ постоянная мертвая ссылка ] Отчет по рынкам облигаций за 2012 год

- ^ «Статистика | Исследования | СИФМА» . Архивировано из оригинала 21 ноября 2016 г. Проверено 10 июля 2013 г. Статистика СИФМА

- ^ «Страницы Казначейского бюллетеня переехали» . Архивировано из оригинала 18 ноября 2016 г. Проверено 29 сентября 2011 г. Казначейский бюллетень

- ^ Потоки фонда облигаций . Архивировано 7 августа 2011 года в Wayback Machine SIFMA. По состоянию на 30 апреля 2007 г.

- ^ «Краткая история кредитов: бизнес-кредитование на протяжении веков» . 23 октября 2018 г.

- ^ «5000-летняя история процентных ставок показывает, насколько исторически низкими являются ставки в США прямо сейчас» . Бизнес-инсайдер .

- ^ «Краткая история инвестирования в облигации» .

- ^ «Налогообложение в древнем мире» . Архивировано из оригинала 18 мая 2021 г. Проверено 02 марта 2020 г.

- ^ «Средневековое банковское дело – двенадцатый и тринадцатый века» .

- ^ «Банковское дело в средние века» . Архивировано из оригинала 8 февраля 2019 г.

- ^ «История банковского дела» .

- ^ «Торговля в средневековой Европе» . Энциклопедия всемирной истории .

- ^ «Невероятно подробная карта средневековых торговых путей» . 17 ноября 2022 г.

- ^ «История торговли» .

- ^ «Самые ранние рынки ценных бумаг» .

- ^ «Первые суверенные облигации» . Кофейня Tontine — история финансов . 17 декабря 2018 г.

- ^ «Моделирование средневековой Венеции» . История финансового моделирования . 20 декабря 2013 г.

- ^ «Облигации, часть VI: обзор средневековых венецианских финансов» . История финансового моделирования . 8 сентября 2013 г.

- ^ «Как Венеция спровоцировала первый и худший мировой финансовый крах» .

- ^ «История итальянского банковского дела» (PDF) .

- ^ «Краткая история фондового рынка» . 3 сентября 2014 г.

- ^ «Римские акции» (PDF) .

- ^ «Рынок облигаций: взгляд назад» .

| Базы данных органов управления : Национальные |

|---|