Теорема Коуза

В и экономике теорема Коуза ( / ˈk oʊ s праве / ) описывает экономическую эффективность экономического распределения или результата при наличии внешних эффектов . Теорема важна, потому что, если она верна, вывод состоит в том, что частные лица могут делать выбор, который может решить проблему рыночных внешних эффектов. Теорема утверждает, что если предоставление товара или услуги приводит к внешним эффектам и торговля этим товаром или услугой возможна, то торг приведет к эффективному по Парето результату независимо от первоначального распределения собственности. Ключевым условием достижения такого результата является наличие достаточно низких трансакционных издержек в процессе переговоров и обмена. Эту «теорему» обычно приписывают Нобелевской премии лауреату Рональду Коузу (в цитатах отмечается, что теорема Коуза не является теоремой в строгом математическом смысле).

На практике многочисленные сложности, в том числе несовершенная информация и плохо определенные права собственности, могут помешать этому оптимальному переговорному решению Коуза. В своей статье 1960 г. [1] Коуз определил идеальные условия, при которых теорема может быть справедлива, а затем заявил, что реальные транзакционные издержки редко бывают достаточно низкими, чтобы обеспечить эффективный торг. Следовательно, теорема почти всегда неприменима к экономической реальности, но является полезным инструментом для прогнозирования возможных экономических результатов.

Теорема Коуза считается важной основой для большинства современных экономических анализов государственного регулирования , особенно в случае внешних эффектов, и она использовалась юристами и учеными-юристами для анализа и разрешения юридических споров. Джордж Стиглер обобщил решение проблемы внешних эффектов при отсутствии трансакционных издержек в учебнике по экономике 1966 года с точки зрения частных и социальных издержек и впервые назвал это «теоремой». С 1960-х годов появилось и продолжает расти огромное количество литературы по теореме Коуза и ее различным интерпретациям, доказательствам и критике.

Теорема

[ редактировать ]Коуз разработал свою теорему при рассмотрении регулирования радиочастот . Конкурирующие радиостанции могут использовать одни и те же частоты и, следовательно, создавать помехи вещанию друг друга. Проблема, с которой столкнулись регуляторы, заключалась в том, как устранить помехи и эффективно распределить частоты радиостанциям. Что Коуз предложил в 1959 году [2] заключалось в том, что до тех пор, пока права собственности на эти частоты были четко определены, в конечном итоге не имело значения, мешали ли соседние радиостанции друг другу, вещая в одном и том же диапазоне частот. При этом не имело значения, кому были предоставлены права собственности. Его аргументация заключалась в том, что станция, способная получить более высокую экономическую выгоду от вещания, будет иметь стимул платить другой станции за то, чтобы она не вмешивалась.

При отсутствии трансакционных издержек обе станции заключили бы взаимовыгодную сделку. Не имело бы значения, какая станция имела первоначальное право на вещание; в конечном итоге право на вещание перейдет к той стороне, которая сможет использовать его с максимальной пользой. Конечно, самих партий будет волновать, кому изначально были предоставлены права, потому что это распределение повлияет на их благосостояние, но результат того, кто будет вещать, не изменится, потому что стороны будут торговать ради результата, который в целом будет наиболее эффективным. Это противоречивое понимание — что первоначальное введение юридических прав не имеет значения, поскольку стороны в конечном итоге достигнут одного и того же результата — является тезисом инвариантности Коуза.

Основная мысль Коуза, разъясненная в его статье « Проблема социальных издержек». [1] », опубликованной в 1960 году и процитированной во время присуждения ему Нобелевской премии в 1991 году, заключалась в том, что, однако, нельзя пренебрегать трансакционными издержками, и поэтому первоначальное распределение прав собственности часто имело значение. В результате один нормативный вывод, который иногда делается из теоремы Коуза, заключается в том, что ответственность первоначально должна быть возложена на тех участников, для которых издержки, связанные с проблемой внешних эффектов, являются наименьшими. [3] Проблема в реальной жизни заключается в том, что никто заранее не знает , какое использование ресурса будет наиболее ценным, а также существуют затраты, связанные с перераспределением ресурсов правительством. Другой, более тонкий, нормативный вывод, также часто обсуждаемый в праве и экономике, заключается в том, что правительство должно создавать институты, которые минимизируют транзакционные издержки, чтобы позволить как можно дешевле исправить нерациональное распределение ресурсов.

(1) В случае нулевых трансакционных издержек, независимо от того, как изначально распределяются права, переговоры между сторонами приведут к оптимальному по Парето распределению ресурсов;(2) В случае ненулевых транзакционных издержек разные определения распределения прав приведут к разным распределениям ресурсов;(3) Из-за существования трансакционных издержек различные определения и распределения прав приведут к распределению ресурсов с разными выгодами. Поэтому создание системы прав собственности является основой оптимизации распределения ресурсов (оптимальной по Парето).

Столкнувшись с внешним эффектом, тот же эффективный результат может быть достигнут без какого-либо вмешательства государства, если выполняются следующие предположения:

- Права собственности должны быть четко определены

- Транзакционные издержки должны быть минимальными или отсутствовать вообще.

- (Следующее 2.) Затрагиваемых сторон должно быть немного (иначе транзакционные издержки на их организацию окажутся слишком большими).

- Не должно быть никаких эффектов богатства. Эффективное решение будет одинаковым, независимо от того, кто получит первоначальные права собственности.

Теорема Коуза показывает, что сущностью рынка являются не цены, а права собственности. Пока существуют права собственности, люди, естественно, будут «договариваться» о разумной цене.

Эффективность и инвариантность

[ редактировать ]Поскольку Рональд Коуз изначально не намеревался сформулировать какую-либо конкретную теорему, в значительной степени это были усилия других, которые разработали широкую формулировку теоремы Коуза. Первоначально Коуз предоставил топливо в форме «нелогичного понимания». [4] что внешние эффекты обязательно затрагивают более чем одну сторону, участвующую в конфликтной деятельности, и их следует рассматривать как взаимную проблему. Его работа исследовала отношения между сторонами и их конфликтующие действия, а также роль возложенных прав/обязанностей. Хотя точное определение теоремы Коуза остается нерешенным, в этой теореме есть два вопроса или утверждения: результаты будут эффективными, а результаты с точки зрения распределения ресурсов будут одинаковыми независимо от первоначального распределения прав/обязательств.

Версия эффективности: помимо транзакционных издержек, преобладающий результат будет эффективным.

[ редактировать ]Условие нулевых трансакционных издержек подразумевает отсутствие препятствий для переговоров. Поскольку любое неэффективное распределение оставляет неиспользованные договорные возможности, такое распределение не может быть договорным равновесием.

Инвариантная версия: помимо транзакционных издержек, будет преобладать тот же эффективный результат.

[ редактировать ]Эта версия соответствует юридическим делам, на которые ссылается Коуз. Если более эффективно предотвращать вытаптывание скотом полей фермера путем ограждения фермы, а не ограждения скота, результатом переговоров будет забор вокруг фермерских полей, независимо от того, преобладают ли права жертвы или неограниченные права на выпас. Последующие авторы показали, однако, что эта версия теоремы в целом не верна. Изменение размещения обязательств меняет распределение богатства, что, в свою очередь, влияет на спрос и цены. [5]

Эквивалентная версия

[ редактировать ]В своей диссертации в Калифорнийском университете в Лос-Анджелесе и в последующих работах Стивен Н.С. Чунг (1969) предложил расширение теоремы Коуза: помимо трансакционных издержек, все институциональные формы способны обеспечить одинаково эффективное распределение. Контракты, расширенные рынки и корректирующее налогообложение в равной степени способны интернализировать внешние эффекты. Чтобы быть логически корректным, необходимы некоторые ограничительные допущения. Во-первых, побочные эффекты должны быть двусторонними. Это касается дел, которые расследовал Коуз. Скот топчет поля фермера; здание блокирует солнечный свет в бассейне соседа; кондитер беспокоит пациентов стоматолога и т. д. В каждом случае источник внешних эффектов сопоставляется с конкретной жертвой. Это не относится к загрязнению в целом, поскольку жертв обычно бывает несколько. Эквивалентность также требует, чтобы каждое учреждение имело эквивалентные права собственности. Права жертв в договорном праве соответствуют правам жертв на расширенных рынках и принципу «загрязнитель платит» в налогообложении. [6]

Несмотря на эти ограничительные предположения, версия эквивалентности помогает подчеркнуть Пигу. ошибки [7] это мотивировало Коуза. Налогообложение Пигу оказывается не единственным способом интернализации внешних эффектов. Следует также учитывать рыночные и контрактные институты, а также корректирующие субсидии. Теорема об эквивалентности также является трамплином для главного достижения Коуза — создания основы новой институциональной экономики. Во-первых, решение Коуза о максимальной ценности становится эталоном, по которому можно сравнивать институты. А результат институциональной эквивалентности устанавливает мотив для сравнительного институционального анализа и предлагает средства, с помощью которых можно сравнивать институты (в соответствии с их способностью экономить на трансакционных издержках). Результат эквивалентности также лежит в основе предположения Коуза (1937) о том, что границы фирмы выбираются так, чтобы минимизировать трансакционные издержки. Если не считать «маркетинговых издержек» на использование внешних поставщиков и агентских издержек центрального руководства внутри фирмы, то, помещать ли Fisher Body внутри или за пределами General Motors, было бы безразлично.

Применение в договорном и деликтном праве США

[ редактировать ]Теорема Коуза использовалась юристами и учеными-юристами при анализе и разрешении споров, связанных как с договорным, так и с деликтным правом .

В договорном праве теорема Коуза часто используется как метод оценки относительной силы сторон во время переговоров и принятия традиционного или классического договорного договора.

В современном деликтном праве применение экономического анализа для установления ответственности за ущерб было популяризировано судьей Лирдженом Хэндом в Апелляционного суда второго округа его решении по делу Соединенные Штаты против Carroll Towing Co. 159 F.2d 169 (2d. Cir. 1947). ). Постановление судьи Хэнда заключалось в том, что ответственность может быть определена путем применения формулы , где является бременем (экономическим или иным) адекватной защиты от предсказуемого ущерба, вероятность возникновения ущерба (или потери) и – тяжесть причиненного вреда (убытка). Это решение открыло двери экономическому анализу деликтных дел, во многом благодаря популярности судьи Хэнда среди ученых-юристов.

В результате исследования с использованием экономических моделей анализа, в том числе теоремы Коуза, теоретические модели продемонстрировали, что, когда трансакционные издержки минимизированы или отсутствуют, юридическое присвоение ответственности теряет свою значимость или полностью исчезает. Другими словами, стороны придут к экономически эффективному решению, которое может игнорировать существующую правовую базу.

Примеры

[ редактировать ]Ущерб от стока воды

[ редактировать ]Два владельца недвижимости владеют землей на склоне горы. Земля Владельца собственности А расположена выше по течению от Владельца Б, и существует значительный, разрушительный сток с земли Владельца А на землю Владельца Б. Рассматриваются четыре сценария:

- Если причина иска существует (т. е. B может подать в суд на A о возмещении ущерба и выиграть) и материальный ущерб равен 100 долларам, а стоимость строительства стены, чтобы остановить сток, равна 50 долларам, стена, вероятно, будет существовать. Владелец А потратит 50 долларов и построит стену, чтобы предотвратить судебное разбирательство, по которому Б может потребовать возмещения ущерба в размере 100 долларов.

- Если причина иска существует и ущерб равен 50 долларам, а стоимость стены составляет 100 долларов, стены не будет. Владелец Б может подать в суд, выиграть дело, и суд прикажет Владельцу А выплатить Б 50 долларов. Это дешевле, чем строить стену. Суды редко предписывают людям совершать или не совершать действия : они предпочитают денежные вознаграждения.

- Если причины иска не существует, ущерб равен 100 долларам, а стоимость стены равна 50 долларам, стена будет существовать. Даже если B не сможет выиграть судебный процесс, он или она заплатит A 50 долларов за строительство стены, потому что стена обходится дешевле, чем ущерб от второго тура.

- Если основания для иска не существует и ущерб равен 50 долларам, а стена будет стоить 100 долларов, то стены не будет. B не может выиграть судебный процесс, а экономические реалии попыток построить стену непомерно высоки.

Теорема Коуза считает все эти четыре результата логичными, поскольку экономические стимулы будут сильнее правовых. Чистый или традиционный юридический анализ предполагает, что стена будет существовать в обоих сценариях, где у B есть основание для иска, и что стена никогда не будет существовать, если у B не будет основания для иска.

- Суд предписывает владельцу А ограничить свою деятельность.

- Суд обязал владельца А выплатить компенсацию владельцу Б.

- Суд выплачивает владельцу А прибыль, которую он получает от проведения второго тура.

- Суд компенсирует владельцу B убытки, которые он понес в результате расходования стоков.

- Владелец А платит владельцу Б убытки, которые он понес в связи со стоком.

- Владелец Б платит владельцу А прибыль, которую тот получает от стока капитала.

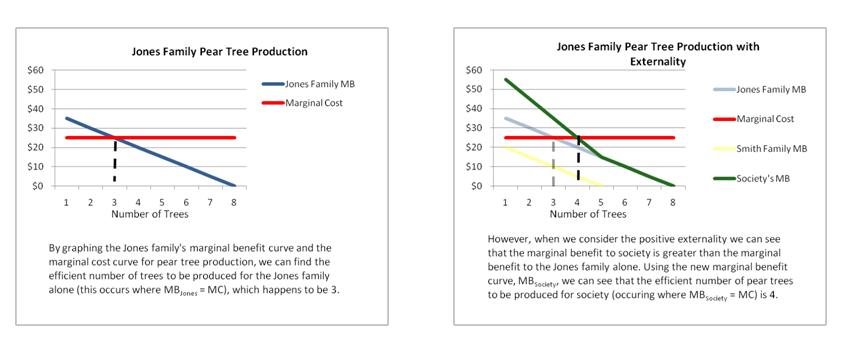

Посадка грушевых деревьев

[ редактировать ]Семья Джонс сажает грушевые деревья на своем участке, примыкающем к дому семьи Смитов. Семья Смитов получает внешнюю выгоду от грушевых деревьев семьи Джонсов, потому что они собирают все груши, упавшие на землю на их стороне границы участка. Это внешний эффект, поскольку семья Смитов не платит семье Джонсов за полезность, полученную от сбора упавших груш, и, следовательно, не участвует в рыночных сделках по производству груш. Это приводит к недопроизводству груш, а это означает, что высаживается слишком мало грушевых деревьев.

Предположим следующее:

Возможные решения по интернализации внешних эффектов:

Применяя теорему Коуза, возникают два возможных решения для интернализации этого внешнего эффекта. Эти решения могут быть реализованы, поскольку положительные внешние выгоды четко определены, и мы предполагаем, что 1) транзакционные издержки низкие; 2) права собственности четко определены.

Осознав, что семья Смитов получает пользу от грушевых деревьев семьи Джонсов, семья Джонсов считает несправедливым, что Смиты получают выгоду от сбора груш, упавших с их грушевых деревьев. Первым вариантом устранения внешнего эффекта может быть установка сетчатого забора, который предотвратит падение груш на землю на боковой линии владения Смитов, что автоматически снизит предельную выгоду семьи Смитов до 0.

Второй вариант для Джонсов может заключаться в том, чтобы возложить расходы на семью Смитов, если они хотят продолжать получать пользу от своих грушевых деревьев. Скажем, если семья Джонсов имеет MC в размере 25 долларов за каждое произведенное грушевое дерево, это позволяет им сажать 3 грушевых дерева в год (MB Джонса = MC). Однако если затраты будут возложены на Смитов, оптимальное количество грушевых деревьев, производимых в год, увеличится до 4 (MB Джонса + MB Смита = MC). Усвоив внешний эффект, и семья Смитов, и семья Джонс увеличивают свою общую полезность, увеличивая производство с 3 грушевых деревьев в год до 4. 5 долларов — это максимальная цена, которую Смиты готовы заплатить за дополнительное, четвертое грушевое дерево, которое подразумевает, что их предельная выгода от посадки пятого грушевого дерева равна 0.

Пример гидротехнических сооружений в Дании

[ редактировать ]Хотя теорема Коуза остается в основном теоретической, в 2012 году был опубликован реальный пример переговоров Коуза в переговорах между предприятиями водоснабжения и фермерами Дании. Датские предприятия водоснабжения попытались заключить «добровольные соглашения о выращивании сельскохозяйственных культур с датскими фермерами». [8] Некоторые основные выводы из этого применения теоремы Коуза заключались в том, что фермеры пытались получить сверхкомпенсацию, используя свое информационное преимущество, что, в свою очередь, могло привести к прекращению переговоров со стороны гидротехнических предприятий. Кроме того, поскольку асимметричная информация включена в транзакционные издержки, фермеры, используя свое информационное преимущество, продлили переговоры, продемонстрировав тем самым, что теорема Коуза очень чувствительна к предположению о низких транзакционных издержках.

Критика

[ редактировать ]Критика теоремы

[ редактировать ]В своих более поздних работах сам Коуз выражал разочарование тем, что его теорему часто понимали неправильно. Некоторые ошибочно понимали эту теорему как означающую, что рынки всегда будут достигать эффективных результатов при низких трансакционных издержках, тогда как на самом деле его точка зрения была почти прямо противоположной: поскольку трансакционные издержки никогда не равны нулю, нельзя предполагать, что любое институциональное соглашение обязательно будет эффективным. . Другие утверждали, что, поскольку транзакционные издержки никогда не равны нулю, правительству всегда уместно вмешиваться и регулировать, хотя Коуз считал, что экономисты и политики «склонны переоценивать преимущества, которые дает государственное регулирование». [9] На самом деле Коуз утверждал, что важно всегда сравнивать альтернативные институциональные механизмы, чтобы увидеть, какие из них ближе всего подходят к «недостижимому идеалу мира нулевых транзакционных издержек». [10]

Хотя большинство критиков придираются к применимости теоремы Коуза, критику самой теоремы можно найти в работе 1981 года критического ученого-юриста Дункана Кеннеди , который утверждает, что первоначальное распределение всегда имеет значение в реальности. [11] Это связано с тем, что психологические исследования показывают, что запрашиваемые цены часто превышают цены предложения из-за так называемого эффекта владения . По сути, человек, у которого уже есть право, скорее всего, потребует больше, чтобы отказаться от него, чем человек, который начал без права. Обоснованность этой теоретической критики на практике рассматривается в следующем разделе.

Дополнительную критику теоремы исходит от нового институционального экономиста Стивена Н.С. Ченга , который считает, что права частной собственности — это институты, возникающие для снижения трансакционных издержек. Существование прав частной собственности подразумевает, что трансакционные издержки не равны нулю. Если транзакционные издержки действительно равны нулю, любая система прав собственности приведет к одинаковому и эффективному распределению ресурсов, и принятие прав частной собственности не является необходимым. Следовательно, нулевые транзакционные издержки и права частной собственности не могут логически сосуществовать. [ нужна ссылка ]

Наконец, используя теоретико-игровую модель, утверждалось, что иногда легче достичь соглашения, если первоначальные права собственности неясны. [12]

Критика применимости теоремы

[ редактировать ]Транзакционные издержки

[ редактировать ]Сама работа Рональда Коуза подчеркнула проблему применения теоремы Коуза: транзакции «часто чрезвычайно дорогостоящие, во всяком случае достаточно дорогостоящие, чтобы предотвратить многие транзакции, которые были бы осуществлены в мире, в котором система ценообразования работала без затрат». [13] Это не критика самой теоремы, поскольку она рассматривает только те ситуации, в которых отсутствуют трансакционные издержки. Напротив, это возражение против применений теоремы , игнорирующих это важнейшее предположение.

Итак, основная критика заключается в том, что эта теорема почти всегда неприменима в экономической реальности, поскольку реальные транзакционные издержки редко бывают достаточно низкими, чтобы обеспечить возможность эффективного ведения переговоров. (Таков был вывод оригинальной статьи Коуза, что сделало его первым «критиком» использования теоремы в качестве практического решения.) -неокейнсианец Экономист Джеймс Мид утверждал, что даже в простом случае, когда пчелы пчеловода опыляют посевы соседнего фермера, Переговоры Коуза неэффективны (хотя пчеловоды и фермеры заключают контракты и заключают их в течение некоторого времени). [14]

чикагской школы Экономист Дэвид Д. Фридман утверждал, что тот факт, что «такой выдающийся экономист, как Мид, предположил, что проблема внешних эффектов неразрешима, если не считать государственного вмешательства, предполагает… диапазон проблем, к которым применимо решение Коуза, может быть шире, чем многие другие». сначала догадался бы». [15]

Во многих случаях внешних эффектов сторонами может быть одна крупная фабрика против тысячи землевладельцев поблизости. В таких ситуациях, говорят критики, трансакционные издержки чрезвычайно высоки из-за фундаментальных трудностей в переговорах с большим количеством людей.

Однако транзакционные издержки являются не только препятствием для ситуаций с большим количеством вовлеченных сторон. Даже в самых простых ситуациях, когда всего два человека, социальные издержки могут привести к неоправданно высокому увеличению трансакционных издержек, что сделает недействительной применимость переговоров Коуза. экономист Джонатан Грубер : Как описал в 2016 году [16] существуют строгие социальные нормы, которые часто мешают людям торговаться в большинстве повседневных ситуаций. Будь то неловкость обмена или страх сильно недооценить чьи-либо права собственности, транзакционные издержки все равно могут быть довольно высокими даже в самых простых взаимодействиях, в которых можно использовать теорему Коуза.

Проблема с назначением

[ редактировать ]Грубер описал три дополнительные проблемы, связанные с попыткой применить теорему Коуза к реальным ситуациям. Первая известна как проблема назначения и связана с тем, что в большинстве ситуаций с внешними эффектами трудно определить, кто может нести ответственность за внешние эффекты, а также кто на самом деле страдает от них. В случае с загрязненной рекой, которая сокращает популяцию рыбы, как описано Коузом, как участвующие стороны могут определить, какие заводы могли способствовать загрязнению, которое конкретно нанесло вред рыбам, или существовали ли какие-либо естественные факторы, которые вмешались в этот процесс. И даже если можно определить, кто именно несет ответственность и кому причинен вред, точную количественную оценку этих последствий затруднительно определить. Людям нелегко перевести свой опыт в денежную оценку, и они, скорее всего, преувеличивают причиненный им вред. В то же время загрязнители, скорее всего, недооценят долю внешних эффектов, за которые они несут ответственность.

Теоретико-игровая критика: воздержание, проблемы безбилетника, предположение о полной информации

[ редактировать ]Во-вторых, в ситуациях, когда права собственности принадлежат нескольким сторонам, переговоры Коуза часто терпят неудачу из-за проблемы несогласия. Как только все владельцы собственности, кроме одного, примут решение Коуза, последняя сторона сможет потребовать от противной стороны большей компенсации, чтобы расстаться с правом собственности. Зная это, у других владельцев недвижимости появляется стимул требовать большего, что приводит к срыву переговорного процесса.

Наконец, если сторона, имеющая только одну сторону, владеет правами собственности (чтобы избежать проблемы несогласия), переговоры Коуза по-прежнему терпят неудачу из-за проблемы безбилетника. Когда все стороны другой стороны получают примерно равную выгоду от результатов переговоров, тогда у каждой из сторон есть стимул «безбилетничать», задерживать свои платежи и выходить из переговоров, потому что они все равно могут получать выгоды независимо от независимо от того, вносят ли они финансовый вклад или нет. В 2016 году Эллингсен и Пальцева [17] смоделировали игры по переговорам по контракту и показали, что единственный способ избежать проблемы безбилетника в ситуациях с несколькими сторонами — это обеспечить обязательное участие, например, посредством использования постановлений суда.

В 2009 году в своей основополагающей статье JEI Ханел и Ширан выделяют несколько основных неправильных интерпретаций и распространенных предположений, которые, если их учесть, существенно снижают применимость теоремы Коуза к реальной мировой политике и экономическим проблемам. [18] Во-первых, они признают, что решение проблемы между одним загрязнителем и одной жертвой – это переговоры, а не рынок. По существу, он является предметом обширной работы по переговорам , переговорам и теории игр (в частности, игре «разделить пирог» при неполной информации). Обычно это приводит к широкому спектру потенциальных согласованных решений, поэтому маловероятно, что будет выбран эффективный результат. Скорее всего, оно будет определяться множеством факторов, включая структуру переговоров, ставки дисконтирования и другие факторы относительной переговорной силы (ср. Ариэль Рубинштейн ).

Если переговоры не являются одноразовой игрой, то также могут возникнуть эффекты репутации, которые могут резко исказить результаты и привести к провалу переговоров (ср. Дэвид М. Крепс , также парадокс сетевых магазинов ). Во-вторых, информационные предположения, необходимые для правильного применения теоремы Коуза для получения эффективного результата, представляют собой полную информацию — другими словами, обе стороны не имеют частной информации, что их истинные затраты полностью известны не только им самим, но и друг другу, и что это состояние знаний также является общеизвестным . Когда это не так, решения Коуза предсказуемо приносят крайне неэффективные результаты из-за порочных стимулов , а не «простых» транзакционных издержек.

Если у загрязнителя есть права собственности, у него есть стимул преувеличивать свои выгоды от загрязнения, если у жертвы есть права собственности, у него есть стимул также искажать информацию о ее/его ущербе. В результате при неполной информации (вероятно, это единственный уровень знаний для большинства реальных переговоров) переговоры Коуза дают предсказуемо неэффективные результаты.

Ханель и Ширан подчеркивают, что эти неудачи не происходят из-за поведенческих проблем или иррациональности (хотя они довольно распространены ( игра-ультиматум , когнитивные искажения )), не из-за транзакционных издержек (хотя они также довольно распространены) и не из-за поглощающие государства и неспособность платить. Скорее, они обусловлены фундаментальными теоретическими требованиями теоремы Коуза (необходимыми условиями), которые обычно понимаются совершенно неправильно и которые, когда они отсутствуют, систематически устраняют способность подходов Коуза получать эффективные результаты, блокируя неэффективные. Ханель и Ширан приходят к выводу, что крайне маловероятно, что условия, необходимые для эффективного решения Коузина, будут существовать в каких-либо реальных экономических ситуациях.

Неограниченные переговоры Коуза ex post могут также привести к проблеме задержек ex ante. Таким образом, хотя часто утверждается, что переговоры Коуза являются альтернативой налогообложению Пигу, утверждается, что в ситуации ограбления переговоры Коуза могут фактически оправдать налог Пигу . [19] [20] Альтернативно, может оказаться эффективным запретить повторные переговоры. [21] Тем не менее, существуют ситуации, в которых запрет на пересмотр контрактов нежелателен. [22]

Поведенческая критика теоремы Коуза

[ редактировать ]В отличие от Ханеля и Ширана, экономист Ричард Талер подчеркивает важность поведенческой экономики в объяснении неспособности эффективно использовать теорему Коуза на практике. [23] Талер модифицировал свои эксперименты с игрой «Ультиматум» и показал, что люди чаще заботятся об обеспечении справедливости в переговорах, когда ведут переговоры о своей собственной материальной собственности, а не в абстрактном смысле. Это говорит о том, что на практике люди не захотят принять эффективные результаты, предписанные переговорами Коуза, если сочтут их несправедливыми. Таким образом, хотя теорема Коуза предполагает, что стороны, теряющие права собственности, должны затем преследовать собственность в соответствии с тем, насколько они ее ценят, в действительности это происходит нечасто. Например, профессор Уорд Фарнсворт описал, как после двадцати наблюдаемых дел о юридических нарушениях ни одна из сторон ни разу не попыталась вступить в торг Коуза (который, как ожидалось, приведет к наиболее эффективному результату) из-за гнева по поводу несправедливости такого соглашения. торговаться. [24] Вполне возможно, что Коуз и его защитники просто рассматривают это как неденежные трансакционные издержки, но это может быть неразумным расширением концепции трансакционных издержек.

Талер также предоставил экспериментальные доказательства аргумента о важности первоначальных ассигнований, выдвинутого, среди прочего, Дунканом Кеннеди (как отмечалось ранее). Когда студенты торговали токенами, эквивалентными наличным деньгам, переговоры приводили к тому, что студенты получали больше всего денег от жетона (по словам исследователей), содержащего жетоны, как и предсказывалось теоремой Коуза. Однако когда студенты торговали имуществом (в данном случае кружками), которое не было напрямую эквивалентно наличным деньгам, надлежащие торги Коуза не происходили, как показано на соседней диаграмме. Это связано с тем, что люди обычно демонстрируют эффект владения , при котором они ценят что-то больше, как только они действительно этим владеют. Таким образом, теорема Коуза не всегда будет работать на практике, поскольку первоначальное распределение прав собственности повлияет на результат переговоров.

Переговоры Коуза при наличии налогообложения Пигу

[ редактировать ]Ян А. Маккензи и Маркус Ондорф провели исследование переговоров Коуза при наличии налога Пигу. [25] Это исследование основано на распространенном убеждении Коуза в том, что налогообложение Пигу создает искажения и, следовательно, неэффективность, вместо того, чтобы эффективно решать рассматриваемую проблему. Проведенное исследование показывает, что при наличии уже существовавшего налога Пигу переговоры Коуза могут оказаться более эффективными. [26] Последствиями этой политики являются регулирование как на федеральном уровне, так и на уровне штата, а также экологические судебные разбирательства и ответственность. Это связано с тем, что существует двойная нормативная среда.

Чтобы проверить, превосходит ли гипотеза о том, что переговоры Коуза при наличии налога Пигу, сценарий без налогообложения, Маккензи и Ондорфу пришлось сделать определенные предположения. Во-первых, они смягчили предположения о распределении прав собственности и тем самым по-новому интерпретировали теорему Бьюкенена – Стабблбайна – Тёрви. [27] Ослабив это предположение, они могут прийти к выводу, что даже при взимании налога Пигу повышение эффективности может существовать. Создавая более реалистичную среду распределения прав собственности, Маккензи и Ондорф заметили, что прибыль от обмена Коуза снижается за счет налога Пигу. Более того, их исследования также показывают, что вполне возможно, что ранее существовавший налог может повысить эффективность в случае экологических судебных разбирательств и ответственности. Это связано с тем, что это смягчает противоречия и, следовательно, снижает общие расходы на судебные разбирательства.

Таким образом, вкратце, исследование Маккензи и Ондорфа представляет собой экономический аргумент в поддержку налогообложения Пигу в случае, когда существует возможность переговоров.

См. также

[ редактировать ]- Пиговский налог

- Фундаментальные теоремы экономики благосостояния

- Экономика

- Экономическая эффективность

- Провал рынка

- Внешние эффекты

- Экономика окружающей среды

Сноски

[ редактировать ]- ^ Jump up to: а б Коуз (1960) .

- ^ Коуз (1959) .

- ^ Розенцвейг, Пол (5 ноября 2013 г.). «Кибербезопасность и возможность избежать наименьших затрат» . Законность . Проверено 12 ноября 2022 г.

Так каков же правильный экономический ответ на вопрос об ответственности в мире, где существуют трансакционные издержки? Ответ на этот вопрос (и это последнее из выводов Коуза) состоит в том, чтобы лучше всего оценить, кто «избегает наименьших затрат» — то есть человек, который понесет наименьшие затраты, чтобы избежать рассматриваемого вреда.

- ^ Эндрю Хэлпин, «Опровержение теоремы Коуза?», 23 Econ. и Фил. 321, 325–27 (2007).

- ^ Вариан, Х. 1987 Промежуточная микроэкономика

- ^ Йоханссон, П. и Дж. Румассе, Яблоки, пчелы и контракты: теорема Коуза-Чунга для положительных побочных эффектов. Всемирный экономический форум, Шанхай: декабрь 2002 г.

- ^ Пигу, Артур К., Экономика благосостояния , 4-е издание. Лондон: Макмиллан и компания, 1932 г.

- ^ Абильдтруп, Йенс; Фрэнк Дженсен; Алекс Дубгаард (январь 2012 г.). «Справедлива ли теорема Коуза на реальных рынках? Применение к переговорам между водопроводными станциями и фермерами в Дании» . Журнал экологического менеджмента . 93 (1): 169–176. Бибкод : 2012JEnvM..93..169A . дои : 10.1016/j.jenvman.2011.09.004 . ПМИД 22054583 . Проверено 10 октября 2020 г.

- ^ Коуз (1960) , стр. 18.

- ^ Меррилл и Смит (2017) , с. 38.

- ^ Кеннеди, Дункан (1981). «Анализ затрат и выгод проблем с правами: критика» (PDF) . Стэнфордский юридический обзор . 33 (3): 387–445. дои : 10.2307/1228354 . JSTOR 1228354 .

- ^ Шмитц, Патрик В. (2001). «Теорема Коуза, частная информация и преимущества отказа от передачи прав собственности». Европейский журнал права и экономики . 11 (1): 23–28. дои : 10.1023/А:1008709628107 . ISSN 0929-1261 . S2CID 195241480 .

- ^ Коуз (1960) , стр. 15.

- ^ Джонсон, Дэвид Б. (1973). «Мид, пчелы и внешние эффекты». Журнал права и экономики . 16 (1): 35–52. дои : 10.1086/466754 . S2CID 154681709 .

- ^ Фридман, Дэвид Д. (2000). Порядок Закона . Принстон в мягкой обложке. стр. 41–42. ISBN 9781400823475 .

- ^ Грубер, Джонатан (2016). Государственные финансы и государственная политика . Нью-Йорк: Издательство Worth. ISBN 978-1464143335 .

- ^ Эллингсен, Торе; Пальцева, Елена (1 апреля 2016 г.). «Ограничивающая теорема Коуза: заключение контрактов, владение и безбилетность». Обзор экономических исследований . 83 (2): 547–586. doi : 10.1093/restud/rdw001 . ISSN 0034-6527 .

- ^ Ханель, Робин; Ширан, Кристен А. (2009). «Неверное толкование теоремы Коуза». Журнал экономических проблем . 43 (1): 215–238. дои : 10.2753/JEI0021-3624430110 . ISSN 0021-3624 . S2CID 17711874 .

- ^ Розенкранц, Стефани; Шмитц, Патрик В. (2007). «Могут ли переговоры Коуза оправдать налогообложение Пигу?». Экономика . 74 (296): 573–585. дои : 10.1111/j.1468-0335.2006.00556.x . hdl : 10419/22952 . ISSN 1468-0335 . S2CID 154310004 .

- ^ Антрас, Пол; Штайгер, Роберт В. (2012). «Офшоринг и роль торговых соглашений» . Американский экономический обзор . 102 (7): 3140–3183. дои : 10.1257/aer.102.7.3140 . ISSN 0002-8282 .

- ^ Тироль, Жан (1999). «Незавершенные контракты: где мы находимся?». Эконометрика . 67 (4): 741–781. CiteSeerX 10.1.1.465.9450 . дои : 10.1111/1468-0262.00052 . ISSN 1468-0262 .

- ^ Шмитц, Патрик В. (2005). «Должны ли всегда соблюдаться договорные положения, запрещающие повторные переговоры?». Журнал права, экономики и организации . 21 (2): 315–329. дои : 10.1093/jleo/ewi019 . hdl : 10419/22932 . ISSN 8756-6222 .

- ^ Талер, Ричард (2015). Плохое поведение . Нью-Йорк: WW Norton & Company, Inc. ISBN 978-0393352795 .

- ^ Фарнсворт, Уорд (1 января 1999 г.). «Договариваются ли стороны в делах о неприятностях после вынесения приговора? Взгляд внутрь собора» . Обзор права Чикагского университета . 66 (2): 373–436. дои : 10.2307/1600470 . JSTOR 1600470 .

- ^ Маккензи, Ян; Ондорф, Маркус (январь 2016 г.). «Коузовский торг при наличии пигувианского налогообложения» . Журнал экономики окружающей среды и менеджмента . 75 : 1–11. Бибкод : 2016JEEM...75....1M . дои : 10.1016/j.jeem.2015.09.003 . Проверено 12 сентября 2020 г.

- ^ Маккензи, Ян; Ондорф, Маркус (январь 2016 г.). «Коузовский торг при наличии пигувианского налогообложения» . Журнал экономики окружающей среды и менеджмента . 75 : 1–11. Бибкод : 2016JEEM...75....1M . дои : 10.1016/j.jeem.2015.09.003 . Проверено 12 сентября 2020 г.

- ^ Маккензи, Ян; Ондорф, Маркус (январь 2016 г.). «Коузовский торг при наличии пигувианского налогообложения» . Журнал экономики окружающей среды и менеджмента . 75 : 1–11. Бибкод : 2016JEEM...75....1M . дои : 10.1016/j.jeem.2015.09.003 . Проверено 12 сентября 2020 г.

Ссылки

[ редактировать ]- Браун, Джон Пратер (1973). «К экономической теории ответственности». Журнал юридических исследований . 2 (2): 323–349. дои : 10.1086/467501 . S2CID 154064164 .

- Чунг, Стивен Н.С. (1969). «Транзакционные издержки, неприятие риска и выбор договорных соглашений» . Журнал права и экономики . 12 (1): 23–42. дои : 10.1086/466658 . S2CID 154860968 . Проверено 14 июня 2009 г.

- Коуз, Рональд Х. (1937). «Природа фирмы». Экономика . 4 (16): 386–405. дои : 10.1111/j.1468-0335.1937.tb00002.x .

- ——— (1959). «Федеральная комиссия по связи». Журнал права и экономики . 2 :1–40. дои : 10.1086/466549 . ISSN 0022-2186 .

- ——— (1960). «Проблема социальных издержек». Журнал права и экономики . 3 (1): 1–44. дои : 10.1086/466560 . S2CID 222331226 .

- Конвей против О'Брайена , 111 F.2d 611 (2-й округ 1940 г.).

- Эллингсен, Торе; Пальцева, Елена (01.04.2016). «Ограничивающая теорема Коуза: заключение контрактов, владение и безбилетность». Обзор экономических исследований . 83 (2): 547–586. doi : 10.1093/restud/rdw001

- Фарнсворт, Уорд (1 января 1999 г.). «Договариваются ли стороны в делах о неприятностях после вынесения приговора? Взгляд внутрь собора». Обзор права Чикагского университета . 66 (2): 373–436. дои : 10.2307/1600470 .

- Гьердинген, Дональд (1983). «Теорема Коуза и психология гражданского права». Обзор законодательства Южной Калифорнии . 56 : 711.

- Жиль, Стивен Г. (1994). «Формула невидимой руки». Обзор права штата Вирджиния . 80 (5): 1015–1054. дои : 10.2307/1073624 . JSTOR 1073624 .

- Грубер, Джонатан (2016). Государственные финансы и государственная политика. Нью-Йорк: Издательство Worth. ISBN 978-1464143335

- Ханель, Робин; Ширан, Кристен А. (2009). «Неверное толкование теоремы Коуза». Журнал экономических проблем . 43 (1): 215–238. дои : 10.2753/JEI0021-3624430110 . S2CID 17711874 .

- Халпин, Эндрю (2007). «Опровержение теоремы Коуза?». Экономика и философия . 23 (3): 321–341. дои : 10.1017/S0266267107001514 . S2CID 232154131 .

- Харрис, Сет Д. (2002). «Парадокс Коуза и неэффективность постоянных забастовок» . Ежеквартальный юридический журнал Вашингтонского университета . 80 : 1185. дои : 10.2139/ssrn.372800 . S2CID 8521787 .

- Меррилл, Томас В.; Смит, Генри Э. (2017). Собственность: принципы и политика . Серия университетских сборников случаев (3-е изд.). Святой Павел: Foundation Press. ISBN 978-1-62810-102-7 .

- Познер, Ричард (1972). «Теория халатности». Журнал юридических исследований . 1 (1): 29–96. дои : 10.1086/467478 . S2CID 154627597 .

- Румассе, Джеймс (1979). «Издольство, производственные внешние эффекты и теория контрактов». Американский журнал экономики сельского хозяйства . 61 (4): 640–647. дои : 10.2307/1239911 . JSTOR 1239911 .

- Талер, Ричард (2015). Плохое поведение . Нью-Йорк: WW Norton & Company, Inc. ISBN 978-0393352795

- Соединенные Штаты против Carroll Towing Co. , 159 F.2d 169.

- Райт, Ричард В. (2003). «Рука, Познер и миф о «формуле руки» ». Теоретические исследования в области права . 4 : 145. дои : 10.2139/ssrn.362800 .

Дальнейшее чтение

[ редактировать ]- Аки, Р. (2009). «Шахматные доски и Коуз: влияние институтов собственности на эффективность рынков жилья». Журнал права и экономики . 52 (2): 395–410. дои : 10.1086/592718 . S2CID 56445661 .

- Гурвич, Леонид (май 1995 г.). «Что такое теорема Коуза?». Япония и мировая экономика . 7 (1): 49–74. дои : 10.1016/0922-1425(94)00038-У .

- Ли, Тимоти. «Теорема Коуза широко цитируется в экономике. Рональд Коуз ненавидел ее». Вашингтон Пост. Проверено 23 октября 2020 г.

- Медема, Стивен Г. 2020. « Теорема Коуза в шестьдесят ». Журнал экономической литературы, 58 (4): 1045–1128.

- Швейцер, Урс (1988). «Внешние эффекты и теорема Коуза: гипотеза или результат?». Журнал институциональной и теоретической экономики (JITE). 144 (2): 245–266.

- Розенкранц, Стефани; Шмитц, Патрик В. (2007). «Могут ли переговоры Коуза оправдать налогообложение Пигу?». Экономика. 74 (296): 573–585. doi:10.1111/j.1468-0335.2006.00556.x. ISSN 1468-0335.

- Робсон, Александр; Скапердас, Стергиос (2005). «Дорогостоящее обеспечение прав собственности и теорема Коуза». Австралийский национальный университет.

Внешние ссылки

[ редактировать ]- Обзор теоремы, а также критика и дальнейшее обсуждение Дэвида Д. Фридмана.

- Формулировка и доказательство простой математической версии теоремы.

- Простая иллюстрация теоремы Коуза

- Обзор и обсуждение эффективности

- Либертарианская критика теоремы Коуза Ганса -Германа Хоппе

- Обзор различных идей , включая обсуждение эффектов богатства и теоремы.

- Дилберт и теорема Коуза «Теорема Коуза не работает при наличии асимметричной информации».

- Коуз, Демсетц и бесконечные дебаты о внешних эффектах

- Теорема Коуза Сета Дж. Чендлера, Демонстрационный проект Вольфрама .

| Национальный | |

|---|---|

| Другой | |