Пигувианский налог

Тон или стиль этой статьи могут не отражать энциклопедический тон , используемый в Википедии . ( Апрель 2016 г. ) |

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Налог Пигу (также называемый налогом Пигу ) — это налог на любую рыночную деятельность, которая создает отрицательные внешние эффекты (т. е. внешние затраты, понесенные третьими сторонами, которые не включены в рыночную цену). Налог Пигу – это метод, который пытается интернализировать отрицательные внешние эффекты для достижения равновесия Нэша и оптимальной эффективности по Парето . [1] Налог обычно устанавливается правительством для корректировки нежелательного или неэффективного рыночного результата ( сбоя рынка ) и устанавливается равным внешним предельным издержкам отрицательных внешних эффектов. При наличии отрицательных внешних эффектов социальные издержки включают частные издержки и внешние издержки, вызванные отрицательными внешними эффектами. Это означает, что социальные издержки рыночной деятельности не покрываются частными издержками этой деятельности. В таком случае результат рынка неэффективен и может привести к чрезмерному потреблению продукта. [2] Часто упоминаемыми примерами негативных внешних эффектов являются загрязнение окружающей среды и рост расходов на здравоохранение, связанных с потреблением табака и сладких напитков . [3]

При наличии положительных внешних эффектов (т.е. внешних общественных выгод, полученных обществом и не включенных в рыночную цену), выгоду получают те, кто не согласился участвовать в рыночной деятельности, и рынок может производить недостаточно. Аналогичная логика предполагает создание субсидии Пигу , чтобы помочь потребителям платить за социально полезные продукты и стимулировать увеличение производства для получения более положительных социальных выгод. [4] [5]

В качестве примера иногда приводят субсидии на обеспечение вакцинами против гриппа и общественными благами (такими как образование и национальная оборона), исследованиями и разработками и т. д. [6] [7]

Налоги Пигу названы в честь английского экономиста Артура Сесила Пигу (1877–1959), который также разработал концепцию экономических внешних эффектов. Уильям Баумол сыграл важную роль в разработке работы Пигу в области современной экономики в 1972 году. [3]

Оригинальный аргумент Пигу

[ редактировать ]В 1920 году британский экономист Артур Сесил Пигу опубликовал «Экономику благосостояния» . [8] В нем он утверждает, что промышленники преследуют свои собственные маргинальные частные интересы. Когда предельный социальный интерес расходится с маргинальным частным интересом, у промышленника нет стимула интернализировать предельные социальные издержки. И наоборот, утверждает Пигу, если отрасль производит предельную социальную выгоду, у людей, получающих эту выгоду, нет стимула платить за эту услугу. Пигу называет эти ситуации случайными неоплаченными медвежьими услугами и случайными неоплаченными услугами соответственно.

Пигу приводит многочисленные иллюстрации случайных неоплаченных медвежьих услуг. Например, если подрядчик строит фабрику посреди густонаселенного района, фабрика причиняет следующие случайные неоплачиваемые медвежьи услуги: увеличение заторов , потерю света и потерю здоровья соседей. Он также ссылается на предприятия, продающие алкоголь. Продажа алкоголя требует более высоких расходов в полиции и тюрьмах, утверждает Пигу, из-за преступлений, связанных с алкоголем. Другими словами, чистый частный продукт алкогольного бизнеса необычайно велик по сравнению с чистым общественным продуктом того же бизнеса. Он предполагает, что именно поэтому большинство стран облагают налогом алкогольный бизнес.

Расхождение между маргинальным частным интересом и маргинальным социальным интересом приводит к двум основным результатам. Во-первых, как уже отмечалось, сторона, получающая социальную выгоду, не платит за нее, и сторона, создающая социальный вред, не платит за нее. Во-вторых, когда предельные социальные издержки превышают предельную частную выгоду, создатель издержек производит перепроизводство продукта. В конечном счете, поскольку неденежные внешние эффекты переоценивают социальную ценность, они перепроизводятся.

Чтобы справиться с перепроизводством, Пигу рекомендует ввести налог на производителя-нарушителя. Если правительство сможет точно оценить социальные издержки, налог сможет уравнять предельные частные издержки и предельные социальные издержки. Говоря более конкретно, производителю придется платить за созданные им неденежные внешние эффекты. Это фактически сократит количество производимой продукции, вернув экономику к здоровому равновесию.

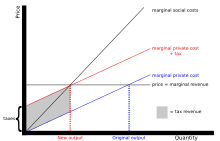

Действие налога Пигу

[ редактировать ]

На диаграмме показано действие налога Пигу. Налог сдвигает кривую предельных частных издержек вверх на величину внешних эффектов. Если налогом облагается количество выбросов завода, у производителей появляется стимул сокращать выпуск продукции до социально оптимального уровня. Если налог взимается с процента выбросов на единицу продукции, у завода появляется стимул перейти на более чистые процессы или технологии.

Паушальный налог

[ редактировать ]выступили с новой критикой налогов Пигу В 1980 году Деннис Карлтон и Гленн Лори . [9] Они утверждали, что налоги Пигу сами по себе не смогут обеспечить эффективный результат в долгосрочной перспективе, поскольку налоги контролировали только масштаб отдельных фирм, а не количество фирм в конкретной отрасли. В случае с загрязнением, если каждая фирма производила часть того, что они производили раньше, но число фирм увеличивалось экспоненциально, объем загрязнения все равно увеличивался бы. Чтобы предотвратить это, Карлтон и Лори рекомендуют политику, способную регулировать количество фирм в отрасли: паушальные налоги или паушальные субсидии.

Карлтон и Лори в своей статье приводят четыре основных аргумента. Во-первых, налоги Пигу работают в краткосрочной перспективе, поскольку количество фирм не может меняться. Во-вторых, налоги Пигу не работают в долгосрочной перспективе, поскольку количество фирм может варьироваться. В-третьих, отрасль с определенным количеством фирм и определенным масштабом может достичь долгосрочного социального оптимума (LRSO). Лучший вариант — добавить вступительный налог для потенциальных фирм и субсидию для существующих фирм, чтобы ограничить движение числа фирм. В-четвертых, налоговая политика может создать LRSO.

Роберт Кон ответил на эту статью в статье «Ограничения налогов Пигу как долгосрочное средство от внешних эффектов: комментарий», заявив, что налог Пигу на выбросы загрязняющих веществ может фактически создать долгосрочный социальный оптимум без единовременной выплаты. налоговые субсидии. [10] Карлтон и Лори ответили в том же месяце, уточнив, что они обсуждали налог Пигу на выпуск продукции; тогда как Кон обсуждал налог Пигу на выбросы. [11] Карлтон и Лори приводят числовые доказательства того, почему они различны. В конечном счете, они утверждают, что в некоторых случаях единый налог на выбросы приведет к получению LRSO, а в других случаях единый налог на выпуск приведет к получению LRSO. В любом случае работает только при правильном определении налогов.

Гипотеза двойного дивиденда

[ редактировать ]Гипотеза двойных дивидендов предполагает, что нейтральная с точки зрения доходов замена экологических налогов налогами на увеличение доходов может дать два преимущества. Идея была впервые выдвинута Таллоком (1967) в статье «Избыточная выгода». [12] Первая выгода (или дивиденд) — это выгода или прирост благосостояния в результате улучшения окружающей среды и меньшего загрязнения (вызванного налогом Пигу, наложенным на производителя), а второй дивиденд или выгода — это более эффективная налоговая система за счет сокращения искажения налоговой системы, повышающей доходы, что также приводит к улучшению благосостояния. Этой идее уделялось мало внимания до начала 1990-х годов, когда экономика изменения климата привлекла внимание к теме экологических налогов. Термин «двойной дивиденд» стал широко использоваться после его введения Дэвидом Пирсом в 1991 году. Пирс отметил, что оценки предельного избыточного бремени (предельных искажающих издержек) существующих уровней налогообложения в экономике США составляют от 20 до 50 центов на доллар США. собранный доход. Поскольку доходы от налога на выбросы углерода будут рециркулироваться (использоваться для снижения ранее существовавших и искажающих налогов), такая политика будет нейтральной с точки зрения доходов, а вторичная выгода от рециркуляции доходов будет оправдывать еще более высокий налог на выбросы углерода. Сейчас общепринято, что величина выгоды от «рециркуляции доходов» ниже, чем 20–50 центов на доллар дохода, но существуют разные взгляды на то, является ли второй эффект положительным или отрицательным. Аргументация, предполагающая, что вторая «выгода» является отрицательной, предполагает ранее непризнанный «эффект налогового взаимодействия» (Bovenberg and de Mooij 1994). [13]

В статье 1997 года Дон Фуллертон и Гилберт Э. Меткалф оценили гипотезу двойного дивиденда. [14] Они определяют гипотезу двойного дивиденда как теорию, согласно которой экологические налоги могут одновременно улучшить окружающую среду и повысить экономическую эффективность. Любая мотивация может законно поддержать налоговую реформу. Первый дивиденд интуитивно понятен: сокращение выбросов загрязняющих веществ улучшает окружающую среду. Повышение экономической эффективности является результатом отказа от искажающих налогов, таких как подоходный налог. Фуллертон и Меткалф отмечают, что на каждый доллар, полученный в виде налогов, на экономику ложится бремя в размере 1,35 доллара. В каком-то смысле частный сектор вынужден смириться с лишним бременем в 35 центов без особой причины. Второй дивиденд направлен на устранение части этого избыточного бремени.

Как бы заманчиво это ни было, утверждают Фуллертон и Меткалф, обоснованность теории двойных дивидендов не может быть установлена в целом. Это не означает, что гипотеза двойного дивиденда несостоятельна, но здесь есть еще одна сложность. Наблюдатель должен оценивать каждое обстоятельство индивидуально. Фуллертон и Меткалф предоставляют рекомендации для этого анализа. Два вопроса помогают сформировать этот анализ: каков статус-кво? В чем специфика реформы? Сумма и характер действующих налогов, разрешений и правил существенно влияют на результаты дополнительного налога. Кроме того, то, куда направляются налоговые поступления, во многом влияет на успех налога.

Во-вторых, Фуллертон и Меткалф говорят, что предыдущая литература о налогах Пигу слишком сильно фокусировалась на дивидендах от доходов и слишком мало – на экологических дивидендах экологических налогов. Их предшественники наивно слишком высоко ценят доходы, утверждают Фуллертон и Меткалф, потому что они не понимают, что все налоги налагают на кого-то издержки. Эти налоги могут перевесить экологические выгоды. Таким образом, правительство должно использовать налоговые поступления Пигу для снижения другого налога, если оно хочет минимизировать экономический ущерб от налога.

Фуллертон и Меткалф также отмечают, что эффективность любого налога Пигу зависит от того, дополняет ли он существующие правила загрязнения или заменяет их. Если налог заменит регулирование загрязнения, он, скорее всего, будет экологически нейтральным, даже если он принесет положительные доходы. Если оно дополняет нормативное регулирование, оно может быть или не быть нейтральным с точки зрения экологии и доходов, в зависимости от эффективности первоначального регулирования. Статус-кво существенно влияет на результат предлагаемого налога.

Искажающее налогообложение

[ редактировать ]А. Ланс Бовенберг и Рууд А. Муидж в своей статье «Экологические сборы и искажающее налогообложение» утверждают, что существует первый лучший сценарий и второй лучший сценарий. [15] В первом лучшем случае правительству не нужно получать доходы от искажающих налогов, таких как подоходный налог, а налог Пигу может создать долгосрочный социальный оптимум. В реальном мире, во втором лучшем случае, статус-кво включает в себя подоходный налог, который искажает предложение рабочей силы. В этой ситуации Бовенберг и Муи пишут, что лучший налог ниже уровня налога Пигу.

Бовенберг и Муйдж установили, что домохозяйства потребляют грязный товар (D) и чистый товар (C). Если правительство облагает налогом D, оно может использовать заработанный доход для снижения подоходного налога с рабочей силы. В то же время налог, взимаемый с фирмы, увеличит цену D. Снижение подоходного налога и более высокие потребительские цены уравновешивают друг друга, стабилизируя реальную чистую заработную плату. Но поскольку цена C не изменилась и он может заменить D, потребители будут покупать C вместо D. Внезапно база экологического налога правительства ослабла, а вместе с ней и его доходы. Тогда правительство не сможет позволить себе снизить подоходный налог на рабочую силу. Бовенберг и Муйдж утверждают, что рост цен на товары перевесит небольшое снижение подоходного налога. Труд и отдых становятся более взаимозаменяемыми, чем ниже падает реальная чистая заработная плата (или заработная плата после уплаты налогов). При таком снижении реальной чистой заработной платы все больше людей покидают рынок труда. В конечном счете, труд несет стоимость всех общественных благ.

Гулдер, Парри и Бертро соглашаются, что чистое социальное благосостояние после введения налога зависит от ранее существовавшей ставки налога. Дон Фуллертон согласился с этим анализом в 1997 году в своей статье «Экологические сборы и искажающее налогообложение: комментарий». [16] Он добавил, что снижение подоходного налога и налогообложения грязных товаров приравнивается к повышению налога на рабочую силу и субсидированию экологически чистого продукта. По словам Фуллертона, эти две политики создают одинаковые эффекты.

В 1998 году Фуллертон и Гилберт Меткалф объяснили эту теорию более подробно. Они начинают с определения терминов. Валовая заработная плата отражает заработную плату, которую получает работник до уплаты налогов. [14] Самая простая форма чистой заработной платы — это заработная плата до уплаты налогов за вычетом подоходного налога. В действительности, однако, чистая заработная плата — это валовая заработная плата, умноженная на единицу, минус ставка налога, разделенная на цену потребительских товаров. При статус-кво подоходного налога безвозвратные потери существуют . Любое увеличение цен на потребительские товары или увеличение подоходного налога еще больше увеличивает безвозвратные потери. Любой из этих сценариев снижает чистую заработную плату, сокращая предложение предлагаемой рабочей силы. Предложение рабочей силы уменьшается из-за обмена работой и отдыхом. Если кому-то платят очень мало, он или она может решить, что продолжать работать на этой работе больше не стоит его времени. Таким образом, занятость снижается. Если налог Пигу, который увеличивает цены на потребительские товары, заменит подоходный налог, Фуллертон утверждает, что чистая заработная плата не пострадает.

Этот отказ от гипотезы двойных дивидендов, обнаруженный в литературе о «налоговом взаимодействии», был встречен экономистами с удивлением и скептицизмом по ряду причин. Существует множество источников двусмысленности, разные определения того, что представляет собой «двойной дивиденд», а также путаница, возникающая при сравнении моделей с программами прямого и косвенного налогообложения, использовании сравнений с ненадежным эталоном и неправильной интерпретацией обозначений в литературе.

Хотя центральный вопрос гипотезы двойного дивиденда и литературы по налоговому взаимодействию заключался в том, будет ли прирост благосостояния от экологического налогообложения во втором лучшем мире больше или меньше, чем в первом лучшем мире, в литературе по налоговому взаимодействию рассматривается этот центральный вопрос и формулирует его косвенно, задаваясь вопросом, является ли второй оптимальный экологический налог выше или ниже первой лучшей ставки Пигу. На этот вопрос также нет прямого ответа, поскольку первая лучшая ставка Пигу заменяется определением предельного социального ущерба, величина которого меняется в зависимости от уровня налога и нормализации налоговой программы. Это становится ненадежным и изменчивым ориентиром (Jaeger 2011). [17]

Оглядываясь назад, можно сказать, что три фактора способствовали вводящим в заблуждение интерпретациям в литературе TI: алгебраическая ошибка, использование ненадежного эталонного показателя и непризнанное начисление сложных процентов или двойное налогообложение. В результате вывод о существовании значительного, ранее незамеченного искажающего эффекта налогового взаимодействия можно рассматривать как отчасти результат неверного толкования (Jaeger 2013). [18] Несмотря на эти источники путаницы, остается фактом, что а) возможность двойного дивиденда зависит от особенностей, характерных для спроса и экономики, в которой рассматривается экологический налог, и б) что повышение эффективности за счет рециркуляции доходов будет больше, потенциально значительно больше, чем когда доходы не собираются и не используются для снижения ранее существовавших налогов, повышающих доход. Различные исследования с использованием численных моделей находят доказательства в поддержку гипотезы двойного дивиденда (Jorgensen et al., 2013). [19]

Несмотря на недавние разногласия по этой теме, выводы, которые можно сделать, соответствуют экономической интуиции. Экологические налоги и налоги, повышающие доходы, являются взаимодополняющими инструментами для достижения двух различных целей правительства: предоставление общественных благ с помощью налогов, ориентированных на доходы, и защита качества окружающей среды с помощью корректирующих налогов. В самом деле, совместное достижение этих двух целей посредством налогообложения может позволить правительству оправдать выполнение большего количества каждой из них за счет повышения оптимального экологического налога, чем он был бы в противном случае, и за счет снижения искажающих затрат на финансирование предоставления общественных благ.

Альтернативы

[ редактировать ]Налог Пигу — это метод, обычно используемый правительствами, поскольку он имеет относительно низкие транзакционные издержки, связанные с его внедрением. Другие методы, такие как правила командования и контроля или субсидии, предполагают, что правительство обладает полным знанием рынка, что почти никогда не бывает так, и часто может привести к неэффективности и провалу рынка из-за поведения отдельных лиц и фирм, направленного на поиск ренты .

Второе место по оптимальному налогообложению Пигу (косвенное налогообложение)

[ редактировать ]Иногда, когда оптимальное налогообложение Пигу невозможно на практике из-за технических или политических причин прямого налогообложения внешних эффектов , политики могут решить обложить налогом продукт, косвенно связанный с внешними эффектами, что будет вторым лучшим оптимальным решением. Например, чтобы смягчить негативные внешние эффекты от выбросов, производимых транспортной политикой, можно было бы ввести налоги на бензин, а не непосредственно на выбросы.

Однако это приводит к тому, что каждый сталкивается с разными внешними эффектами из-за разного количества покупок или состояния транспортных средств. Согласно исследованию Ниттеля и Сэндлера, они обнаружили, что налоги SBO являются неэффективным средством сокращения выбросов транспортных средств. Он имеет тенденцию к завышению налогов, в результате чего большинство владельцев транспортных средств платят чрезмерные суммы. [20]

Без вмешательства (прямые переговоры между сторонами)

[ редактировать ]Экономист Рональд Коуз утверждал, что люди могут прийти к соглашению с эффективным результатом без необходимости участия третьей стороны, когда транзакционные издержки невелики. [21] Он говорит, что двум соседям дешевле и легче прийти к соглашению относительно забора, уровня шума или количества дыма, чем этим двум соседям обратиться к третьей стороне, чтобы решить ситуацию за них. Даже если в проекте участвуют несколько сторон, внешнее вмешательство может привести к неэффективному результату.

Тем не менее, в динамичных условиях переговоры Коуза ex post могут привести к неэффективным инвестициям ex ante (так называемая проблема ограбления ). По этой причине некоторые авторы утверждают, что неограниченные переговоры Коуза могут фактически оправдать налогообложение по Пигу. [22] [23]

Твердые ограничения

[ редактировать ]Вместо того чтобы облагать налогом производителя отрицательных внешних эффектов, правительство могло бы регулировать производство этих отрицательных внешних эффектов. Фуллертон и Меткалф утверждают, что ограничение количества выбросов, которые могут производить все фирмы в отрасли, косвенно снизит объем производства всех фирм. [24] [ не удалось пройти проверку ] Такое всеобъемлющее сокращение предложения автоматически повысит потребительскую цену товара. Подобные ограничения командования и контроля стимулируют прибыли, подобные картелям. Фуллертон и Меткалф утверждают, что издержки производства не меняются, и утверждают, что компании могут получать прибыль сверх той, которую они зарабатывали до введения правил, даже при продаже меньшего количества товаров. Если из-за регулирования издержки производства всех фирм увеличились одновременно, фирмы смогут повысить цену равномерно. Они не учитывают эластичность продукции и влияние на величину спроса и конечную прибыль отрасли. [ нужна ссылка ]

Кепка и торговля

[ редактировать ]Другая альтернатива применению налогообложения Пигу состоит в том, чтобы правительство установило лимит на общий объем производства продукции, вызывающей отрицательные внешние эффекты, и создало рынок прав на производство этой конкретной продукции. В Соединенных Штатах с конца 1970-х годов, а в других развитых странах с 1980-х годов возникла концепция рынка «прав на загрязнение». Предоставление прав бесплатно (или по цене ниже рыночной) позволяет загрязнителям терять меньшую прибыль или даже получать прибыль (за счет продажи своих прав) по сравнению с неизменной рыночной ситуацией.

Гулдер, Перри и Бертроу предполагают, что продажа разрешений фирмам является лучшим вариантом, но признают, что многие фирмы в статус-кво унаследованы, то есть им предоставляются исключения. [25] Авторы приводят пример правил США для угольных электростанций, которые требуют сокращения выбросов диоксида серы на 10 миллионов тонн. По их оценкам, более половины из существовавших ранее налогов в размере 907 миллионов долларов можно было бы отменить путем продажи разрешений с аукциона, а не передачи их в наследство.

Примеры налогов Пигу

[ редактировать ]Экологический налог

[ редактировать ]Экологический налог , включающий налоги на выбросы углерода , налоги на топливо , НДПИ , налоги на стоимость земли (LVT) на неулучшенную стоимость земли и т. д., является классическим примером налога Пигу. Это средство снижения выбросов парниковых газов . Некоторые заявили, что экологический налог может стимулировать сокращение выбросов парниковых газов за счет роста цен на топливо, выбросы углерода или другие виды налогов, и, таким образом, он может экономически влиять на решения агентов и оказывать влияние на сохранение окружающей среды. [26] Однако другие заявили, что, поскольку эти виды продукции облагаются налогами, цены на их производство будут выше, и, таким образом, бремя роста издержек производства может быть переложено на потребителей за счет повышения цен, что усилит давление на людей с низкими доходами и ухудшит ситуацию. неравенство доходов . [26] [27]

Согласно исследованиям Манты, Сандлера, Бадырчи, Бадареу и Царана, [27] они обнаружили, что, хотя теория Пигу действительно оказывает влияние на сокращение выбросов парниковых газов, между развитыми и развивающимися странами наблюдаются разные результаты . Они показали, что как только налог Пигу в развивающихся странах выйдет за поворотный момент, влияние налога Пигу на выбросы начнет снижаться.

Цены на пробки

[ редактировать ]С экономической точки зрения заторы являются негативным внешним эффектом, поскольку водители могут влиять на расходы других водителей на поездку, например, на затраты времени, миль или бензина. [28]

Поэтому в 1920 году А.С. Пигу опубликовал первое издание «Экономики благосостояния» и попытался решить проблему заторов. Хотя модель двух дорог, представленная Пигу, не предназначалась для указания на необходимость введения налогов Пигу для уменьшения заторов на дорогах и, таким образом, была исключена из последующих изданий, считается, что она является отправной точкой для анализа пробок на дорогах. [29] С 1963 года, когда Уильям Викри опубликовал статью, в которой призвал к установлению цен на трафик на основе экономического принципа благосостояния Пигу, этот метод начал применяться в политическом аспекте, чтобы решить проблему заторов в больших городах. [30]

Некоторые исследования показали, что введение налогов Пигу в качестве решения проблемы внешних эффектов заторов в виде платы за въезд или дорожных сборов (т. е. цен за пробки ) может максимизировать не только прибыль, но и полезность. [31] Однако другие утверждали, что это приведет к увеличению производственных затрат в некоторых отраслях и что доходы упадут из-за сокращения трафика. [32] Хеллер, Джонен и Шмитц утверждали, что традиционный подход Пигу не является оптимальным решением проблемы заторов. Скорее, они считали, что оптимальным решением является взимание с водителей различных цен, которые зависят от желаемого времени в пути, то есть также от количества водителей на дороге. [33]

Налог на жир

[ редактировать ]Налог на жиры — это налог, который включает в рацион общества нездоровую пищу, состоящую из ингредиентов, считающихся вредными, таких как сахар , крахмал и трансжиры . Правительства реализуют политику здравоохранения через образование и ценовые риски в ценах на продукты питания через налоги на продукты общественного здравоохранения. [34] Некоторые говорят, что потребители чувствительны к ценам, поэтому можно ввести налог на жир и использовать его для обеспечения здорового питания, поскольку цены на вредные продукты питания искажаются налогами, и потребители будут менее охотно их покупать.

Однако другие говорят, что налоги на жир отличаются, например, от налога на табак . В случае табачного налога связь между причиной и следствием является более интуитивной и прямой, тогда как в случае налога на жир связь между причиной и следствием является более двусмысленной и косвенной. Не существует точных научных доказательств того, что эти питательные вещества определенно могут привести к ожирению. На здоровье человека могут влиять и другие факторы, такие как возраст, работа, пол и т. д. [35]

Налог на жир с индексом питания (NIFT) взимается с каждого продукта питания в зависимости от его содержания, а также учитывается, что не определенные питательные вещества вызывают ожирение, а многие питательные вещества-заменители. Поэтому он рассматривает долю ингредиентов и влияние данного продукта питания на ожирение в качестве показателя и облагает его налогом в соответствии с этим индексом. [34]

Однако, как и в случае со всеми налогами Пигу, некоторые люди обеспокоены тем, что налоги на жир нанесут вред бедным, потому что, как только налог на жир будет введен на нездоровую пищу, люди с низкими доходами могут оказаться не в состоянии позволить себе ее, что приведет к серьезным проблемам. ошибка, называемая « налогом на грех ».

Налоги на пластик (например, на пластиковые пакеты)

[ редактировать ]С 1 января 2021 года налог на пластик станет отдельным ресурсом бюджета ЕС на 2021–2027 годы. На самом деле это не налог, а взнос государств-членов ЕС, основанный на количестве неперерабатываемых отходов пластиковой упаковки, образующихся в каждом государстве-члене. Цель состоит в том, чтобы сократить количество пластиковых отходов и стимулировать государства-члены развивать экономику замкнутого цикла вместе с Европейской стратегией по пластмассам . Каждое государство-член может разработать собственное налоговое законодательство для сбора налога на пластик с производителей, потребителей, импортеров и т. д. [36] [37]

Налоги на шум

[ редактировать ]Налог на шум — это налог, который вводится для регулирования шумового загрязнения , обычно для того, чтобы не беспокоить близлежащую дикую природу или сообщества. Наиболее распространенные случаи налога на шум связаны с авиационной промышленностью и городской инфраструктурой, например, со строительством автомагистралей.

Некоторые примеры введения налогов на шум можно найти в государствах-членах ЕС, например, во Франции , где действует налог на шум для авиационной отрасли (Taxe sur les nuisances sonores aériennes, TNSA). TNSA облагает налогом как коммерческие, так и некоммерческие самолеты, прибывающие в один из 10 самых загруженных аэропортов Франции . [38] Налог рассчитывается с помощью ряда факторов и коэффициентов в зависимости от типа воздушного судна, веса самолета (МВВ или максимальная взлетная масса), аэропорта и времени полета. Налог суммируется с общим количеством рейсов на самолет и достигает более высокого уровня после определенного порога. [39]

В Италии также существует налог на шум в авиационной отрасли, называемый IRESA (Imposta Regionale sulle Emissioni Sonore degli Aeromobili Civili), который представляет собой налог специального назначения, первоначально созданный в 2001 году на национальном уровне, а затем преобразованный в региональный налог в 2013 году. Аналогично французскому законодательству о налоге на шум, налог IRESA рассчитывается путем расчета сбора на основе нескольких показателей, в первую очередь ставки налога в региональном аэропорту. Несколько самолетов освобождены от налога IRESA; Воздушные суда, взлетная масса которых не превышает 4,5 метрических тонн, государственные самолеты, поисково-спасательные службы, сельское хозяйство и пожаротушение, и это лишь некоторые из них. [40] Общий доход IRESA в регионе Лацио в 2014 году составил 55 миллионов евро. [41]

- Налоги на мясо

- Налоги на сахар

- Налоги на табачные изделия , в основном из-за пассивного курения

- Налоги на каннабис, в основном из-за пассивного курения

- Налоги на алкоголь

- Налоги на грехи в целом

- Налоги на роскошь

- Налог Тобина против спекуляций на финансовых рынках

- налог на жевательную резинку; вырученные средства пойдут на подметание улиц и другие меры по устранению загрязнения, возникшего в результате общего бездумия, связанного с мусором из жевательной резинки.

Критика

[ редактировать ]Большая часть критики налога Пигу касается определения налога и его применения. Пигу и Фридрих Хайек отмечают, что предположение о том, что правительство может определить предельные социальные издержки отрицательных внешних эффектов и преобразовать эту сумму в денежную стоимость, является слабостью налога Пигу. Уильям Баумол предполагает, что измерить социальные издержки практически невозможно. Рональд Коуз утверждает, что все социальные издержки носят взаимный характер, поэтому, как только налог установлен, его нельзя менять. Некоторые отмечают, что политические факторы могут усложнить внедрение налога Пигу, в то время как другие говорят, что налог Пигу фокусируется исключительно на рынке продукта, который несет ответственность за внешние эффекты, но не принимает во внимание взаимосвязи с другими рынками, такими как рынок труда.

Теоретическая проблема

[ редактировать ]В своей статье 2011 года « Проблема социальных издержек: какая проблема? Критика рассуждений А.С. Пигу и Р.Х. Коуза » Гарольд Демсетц представил два основных теоретических возражения, одно из которых возникло много лет назад, а другое — новое. Он утверждал, что и Пигу, и Коуз были теоретически неправы, полагая, что существует расхождение между общественным и частным предельным продуктом. Он показал, что права собственности экзогенны по отношению к рыночной системе. Рынок достигает эффективного результата при уступке прав собственности (впервые на это указал Фрэнк Найт в 1924 году). Во-вторых, он показал, что положительные трансакционные издержки — это просто любые другие издержки. Выделять их для оправдания дисгармонии или расхождения между общественным и частным предельным продуктом теоретически неверно.

Проблема измерения

[ редактировать ]Артур Пигу сказал: «Однако следует признать, что мы редко знаем достаточно, чтобы решить, в каких областях и в какой степени государство из-за [разрыва между частными и общественными расходами] может вмешиваться в индивидуальный выбор». [42] Другими словами, «модель» доски экономиста предполагает знания, которыми мы не обладаем – это модель с предполагаемыми «данностями», которые на самом деле не никому даны. Фридрих Хайек утверждал, что это знание не может быть предоставлено как «данное» ни одним из открытых «методов» из-за непреодолимых когнитивных ограничений. [ нужна ссылка ]

Уильям Баумол, а также Полодо (2008) утверждали, что чрезвычайно сложно измерить социальные издержки любых внешних эффектов, особенно потому, что многие издержки носят психологический и индивидуальный характер. [43] Даже если бы существовало измерение психологического эффекта некоторых внешних эффектов, было бы невозможно собрать эти данные для всех пострадавших людей, а затем найти оптимальный уровень результатов. Поскольку невозможно найти оптимальный уровень выпуска, невозможно найти оптимальный уровень налога Пигу, позволяющий достичь этого оптимума. В конце концов, Баумол утверждает, что лучшее решение — это установить минимальный стандарт приемлемости отрицательных внешних эффектов и создать налоговые системы для достижения этих минимальных стандартов. Баумоль отмечает, что правительственные комитеты имеют традицию договариваться о минимальных стандартах, поэтому практичность этого решения разумна.

Питер Боттке утверждает, что «Пигувианское лекарство заключалось в том, чтобы привести предельные частные издержки (субъективно понимаемые) в соответствие с предельными социальными издержками (объективно понимаемыми). Проблема, как указывал Джеймс М. Бьюкенен , заключалась в том, что аналитик должен был определить условия, при которых какие объективно измеримые издержки могут быть установлены экономическими и политическими субъектами. В целом, в условиях конкурентного равновесия также не существует отклонений между предельными частными издержками и предельными социальными издержками. Другими словами, Бьюкенен (как и Рональд Коуз ) указал, что налоговые средства Пигувианны. либо возможно и излишне, либо невозможно установить, поскольку условия, предполагаемые для их установления, либо устраняют их необходимость, либо (в случае их отсутствия) препятствуют их принятию». Другими словами, « Карен И. Вон указала на дилемму, связанную с этой ситуацией. Чтобы рассчитать соответствующий корректирующий налог, политик должен знать равновесную цену; однако ситуация, требующая коррекции, подразумевает ситуацию неравновесия». [44] [45]

Проблема взаимных затрат

[ редактировать ]Рональд Коуз утверждает, что налог, взимаемый с отрасли, создающей отрицательные внешние эффекты, не должен меняться после его введения. [46] Суть его аргументации заключается в том, что все социальные издержки по своей природе взаимны. Коуз утверждает, что фабрика, выделяющая дым, не несет полной ответственности за социальный вред, наносимый задымленным воздухом. Если бы не было завода, никто бы не страдал от дымного воздуха, а если бы не было людей, никто бы не страдал от дымного воздуха. Коуз утверждает, что из-за взаимности причинения вреда ни одна из сторон не несет единоличной ответственности за социальный ущерб, поэтому ни одна из сторон не должна оплачивать полную стоимость.Социальный вред усугубляется, утверждает Коуз, если за социальный вред платит только один правонарушитель. Если заводу, производящему дым, придется дорого платить за весь свой дым, он сократит объем производства или купит необходимую технологию для снижения уровня дымности. С появлением чистого воздуха на участок могут переселиться соседи. Это немедленно увеличивает предельные социальные издержки дыма, что потребует повышения налога на фабрику. По сути, каждый раз, когда налог увеличивается, население увеличивается, а предельные издержки статус-кво снова увеличиваются, поэтому фабрику наказывают за то, что она создала достаточно хорошие условия, чтобы люди захотели туда переехать.

Одной из сложностей этой ситуации является наличие нескольких локальных максимумов или взаимозаменяемых сценариев наилучшего случая. Все зависит от цифр. Если стоимость устранения всего дыма превышает стоимость выселения соседей, соседи должны выехать и позволить фабрике продолжать дымить. С другой стороны, если уменьшить дым дешевле, чем переселить соседей, то завод должен платить налог или покупать чистую технологию, чтобы обеспечить чистым воздухом жителей окрестностей. Коуз утверждает, что после того, как оптимальное решение будет реализовано, налог не должен меняться, независимо от меняющихся обстоятельств. В этом случае, если фабрика будет обложена налогом и въедут еще несколько соседей, фабричный налог не должен увеличиваться.

Политическая проблема

[ редактировать ]Политические факторы, такие как лоббирование правительства со стороны загрязнителей, также могут иметь тенденцию к снижению уровня взимаемого налога, что будет иметь тенденцию к снижению смягчающего эффекта налога; Лоббирование правительства со стороны особых интересов, которые рассчитывают отрицательную полезность внешних эффектов выше, чем другие, также может иметь тенденцию к увеличению уровня взимаемых налогов, что, как правило, приведет к субоптимальному уровню производства.

Политические факторы могут привести к возникновению дополнительных проблем, когда противники загрязнения заявляют об иррационально высоких уровнях вреда или руководствуются скрытой целью искоренения загрязняющего агента, независимо от перспектив регулирования его действия с целью причинения минимального вреда; затем регуляторы вынуждены устанавливать абсурдно высокие уровни налогов, возможно, достаточно высокие, чтобы фактически запретить деятельность.

Аналогичным образом, лоббисты, чьи программы полностью ортогональны сокращению загрязнения как таковому, могут вмешиваться в деятельность регулирующих органов, чтобы повышать или понижать налоговые ставки, тем самым препятствуя оптимальному функционированию налога. Вероятные примеры таких действий включают организации, намеревающиеся снизить рыночную стоимость загрязнителя в рамках ожидаемого плана по выкупу его материнской компании. В качестве альтернативы могут быть предприняты усилия по повышению рыночной стоимости загрязнителя перед его продажей. Знакомые реальные примеры групп, вмешивающихся по причинам, не связанным с сокращением загрязнения, включают противников трудовой практики загрязнителя (или его родительской организации) и группы, которые, по-видимому, догматично противостоят всему, что связано с ядерной энергией.

Эрл А. Томпсон и Рональд Батчелдер указали на одну политическую проблему, связанную с налогами Пигу, заключающуюся в том, что если фирма может влиять на налоговую ставку или налагаемые на нее правила, результаты не будут такими определенными, как предполагали Пигу и Баумол. [47] Баумоль ответил на это, заявив, что почти все дискуссии о налогах Пигу включают в себя предположение о чистой конкуренции. [48]

Это, конечно, меняет сценарий, но литература не проигнорировала это; он просто использовал другой набор предположений.

Томас А. Бартольд утверждал в 1994 году, что фактические политические решения часто принимаются исходя из бюджетных требований, а не заботы об окружающей среде. [49] Налоги не всегда соответствуют базовой экономической теории, поскольку социальные выгоды и издержки трудно измерить. он приводит Монреальский протокол 1987 года В качестве примера . Президент Джордж Буш-старший подписал этот протокол, который разрешал либо проведение аукциона по разрешениям, либо введение налога на химические вещества, разрушающие озоновый слой . Бартольд объясняет решение о введении налога давлением на Бюджетный комитет, требующим более стабильных доходов.

Налоговая политика также не соответствовала основным экономическим принципам здравого смысла. Во-первых, имеет смысл ввести налог на промышленность, создающую проблему загрязнения, на деятельность, выделяющую вредные химические вещества. Этот конкретный вид деятельности заключался в использовании автомобилей с негерметичными компрессорными системами, но из-за высоких административных затрат на налогообложение такого количества людей правительство решило обложить налогом производителей этих химикатов, хотя они никак не способствовали реальным проблемам хлорфторуглеродов в мире. атмосфера.

Еще одним свидетельством альтернативных мотивов этой политики является тот факт, что базовый налог ежегодно увеличивается. Неясно, увеличивается ли вред от хлорфторуглеродов каждый год и в одном и том же приращении, или же 1,37 доллара за фунт точно отражает предельные социальные издержки загрязнения. Заметное повышение налога в 1992 году, которое уравняло бюджет Закона об энергетической политике, еще раз подтверждает идею об альтернативных мотивах этой политики. Кроме того, если бы мотивом введения этого налога было исключительно улучшение состояния окружающей среды, тогда все фирмы, включая те, которые экспортируют товары, облагались бы налогом, а не получали бы льготы.

Бартольд отметил, что политики часто предпочитают правила с очевидными выгодами и скрытыми издержками тем, которые имеют скрытые выгоды и очевидные издержки. Например, политики могут предпочесть выдавать фирмам разрешения, а не облагать их налогом, хотя этот налог более эффективен с экономической точки зрения. Бесплатные разрешения создают победителей среди устаревших фирм и проигравших среди потребителей, которым приходится платить больше за тот же продукт. Напротив, налогообложение делает проигравшими фабричных производителей и косвенно выигрывающими потребителей.

См. также

[ редактировать ]- Торговля выбросами углерода

- игра CC–PP

- Теорема Коуза

- Законодательство о хранении контейнеров

- Экологический налог

- Депозитно-возвратная система

- Геолибертарианство

- грузинизм

- Клуб Pigou (также называемый вечеринкой «UDAY» в Азии)

- Сертификаты кредитования приоритетных секторов

- Принцип «загрязнитель платит»

- Налог на грех

- Социальные издержки

- Налог на газировку

- Выбор налога

Ссылки

[ редактировать ]- ^ Корнс, Ричард; Сэндлер, Тодд; Хаберланд, Г. (март 1985 г.). «Внешние эффекты, ожидания и пигувианские налоги». Журнал экономики окружающей среды и менеджмента . 12 (1): 1–13. Бибкод : 1985JEEM...12....1C . дои : 10.1016/0095-0696(85)90012-9 .

- ^ Сандмо, Агнар (2008). «Налоги Пигу», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный.

- ^ Jump up to: а б Баумол, У.Дж. (1972), «О налогообложении и контроле внешних эффектов», American Economic Review , 62 (3): 307–322 .

- ^ Терви, Ральф (1963). «О различиях между социальными издержками и частными издержками» . Экономика . 30 (119): 309–313. дои : 10.2307/2601550 . JSTOR 2601550 .

- ^ «Что такое налог Пигу?» . Налоговый фонд . 18 января 2024 г.

- ^ • Карлтон, Деннис В. и Гленн К. Лоури (1980). «Ограничения налогов Пигу как долгосрочное средство от внешних эффектов», Quarterly Journal of Economics , 95 (3), стр. 559–566 .

• Альтхаус, Бенджамин М., Теодор К. Бергстром и Карл Т. Бергстром (2010). «Система общественного выбора для контроля трансмиссивных и развивающихся заболеваний», Труды Национальной академии наук , 26 января; 107 (приложение 1), стр. 1696–1701. - ^ «Субсидия Пигувиана (определение и примеры)» . www.dyingeconomy.com .

- ^ Пигу, AC (1920). Экономика благосостояния . Лондон: Макмиллан.

- ^ Карлтон, Деннис В.; Лоури, Гленн К. (1980). «Ограничения налогов Пигу как долгосрочное средство от внешних эффектов». Ежеквартальный экономический журнал . 95 (3): 559–566. дои : 10.2307/1885093 . JSTOR 1885093 .

- ^ Кон, Роберт Э. (1986). «Ограничения налогов Пигу как долгосрочное средство от внешних эффектов: комментарий». Ежеквартальный экономический журнал . 101 (3): 625–630. дои : 10.2307/1885700 . JSTOR 1885700 .

- ^ Карлтон, Деннис В.; Лоури, Гленн К. (1986). «Ограничение налогов Пигу как долгосрочное средство от внешних эффектов: расширение результатов». Ежеквартальный экономический журнал . 101 (3): 631–634. дои : 10.2307/1885701 . JSTOR 1885701 .

- ^ Таллок, Г. (1967), «Избыточная выгода», Water Resources Research, 3, 643–44.

- ^ Бовенберг, А.Л. и Р.А. де Муйдж (1994), «Экологические сборы и искажающее налогообложение», American Economic Review, 94 (4), 1085–89.

- ^ Jump up to: а б Фуллертон, Дон; Меткалф, Гилберт Э. (сентябрь 1997 г.). «Экологические налоги и гипотеза двойных дивидендов: вы действительно ожидали чего-то даром?». Рабочие документы NBER (w6199): 42. SSRN 225957 .

- ^ Бовенберг, А. Ланс и де Муий, Рууд А. (1994). «Экологические сборы и искажающее налогообложение», The American Economic Review, 84 (4): 1085–1089.

- ^ Фуллертон, Дон (1997). «Экологические сборы и искажающее налогообложение: комментарий», The American Economic Review, 87(1): 245–251.

- ^ Jaeger, WK (2011), «Влияние экологического налогообложения на благосостояние», Экономика окружающей среды и ресурсов, 49 (1), 101–19.

- ^ Джагер, Уильям К., 2013. Дебаты о двойных дивидендах. В Справочнике по исследованиям экологического налогообложения (редакторы Джанет Э. Милн и Микаэль С. Андерсон). Издательство Эдварда Элгара.

- ^ Йоргенсон, Дейл В. и др. Двойной дивиденд: экологические налоги и финансовая реформа в США. МИТ Пресс, 2013.

- ^ Книттель, Кристофер Р.; Сэндлер, Райан (1 ноября 2018 г.). «Влияние второго по величине единого налога Пигу на благосостояние: данные транспорта». Американский экономический журнал: Экономическая политика . 10 (4): 211–242. дои : 10.1257/pol.20160508 .

- ^ Коуз, Рональд Х. (1960), «Проблема социальных издержек», Журнал права и экономики , 3 (1): 1–44.

- ^ Розенкранц, Стефани; Шмитц, Патрик В. (2007). «Могут ли переговоры Коуза оправдать налогообложение Пигу?». Экономика . 74 (296): 573–585. дои : 10.1111/j.1468-0335.2006.00556.x . hdl : 10419/22952 . ISSN 1468-0335 . S2CID 154310004 .

- ^ Антрас, Пол; Штайгер, Роберт В. (2012). «Офшоринг и роль торговых соглашений» . Американский экономический обзор . 102 (7): 3140–3183. дои : 10.1257/aer.102.7.3140 . ISSN 0002-8282 .

- ^ Фуллертон, Дон и Меткалф, Гилберт (1998). « Экологические налоги и гипотеза двойных дивидендов: вы действительно ожидали чего-то даром? » Chicago-Kent Law Review, 73: 221–256.

- ^ Гулдер, Лоуренс Х., Парри, Ян WH и Бертроу, Даллас (1997). «Повышение доходов по сравнению с другими подходами к защите окружающей среды: критическое значение существовавших ранее налоговых искажений», The RAND Journal of Economics , 28 (4): 708–731.

- ^ Jump up to: а б Гуха, Аннанья (1 июня 2023 г.). «Важность нейтральности доходов для успеха налога на выбросы углерода» . Земля.Орг .

- ^ Jump up to: а б Манта, Алина Джорджиана; Доран, Николета Михаэла; Бэдырча, Роксана Мария; Бадареу, Габриэла; Цэран, Александра Мадалина (1 декабря 2023 г.). «Считается ли введение налога Пигу эффективным подходом к решению проблемы смягчения последствий изменения климата?» . Экономический анализ и политика . 80 : 1719–1731. дои : 10.1016/j.eap.2023.11.002 . ISSN 0313-5926 .

- ^ Хеллер, К.-Филипп; Йонен, Йоханнес; Шмитц, Себастьян (2019). «Ценообразование на перегрузку: подход к разработке механизма». Журнал экономики и политики транспорта . 53 (1): 74–98. JSTOR 90026261 .

- ^ Макдональд, Джон Ф. (сентябрь 2013 г.). «Пигу, рыцарь, убывающая доходность и оптимальные тарифы на пробки в Пигу». Журнал истории экономической мысли . 35 (3): 353–371. дои : 10.1017/S1053837213000217 .

- ^ Анас, Алекс (июнь 2020 г.). «Стоимость заторов и преимущества ценообразования за заторов: анализ общего равновесия». Транспортные исследования. Часть B: Методологические . 136 : 110–137. Бибкод : 2020ТРПБ..136..110А . дои : 10.1016/j.trb.2020.03.003 .

- ^ Лион, Кеннет; Ли, Даг (1 января 2001 г.). «Налог Пигу и внешние эффекты перегрузки: подход с выгодой» . Учебная работа Института экономических исследований . 10 :1–19.

- ^ Тарди, Карла (12 июня 2023 г.). «Ценообразование в связи с перегрузкой: обзор, преимущества и недостатки» . Инвестопедия . Проверено 27 марта 2024 г.

- ^ Хеллер, К.-Филипп; Йонен, Йоханнес; Шмитц, Себастьян (2019). «Ценообразование на перегрузку: подход к разработке механизма» . Журнал экономики и политики транспорта . 53 (1): 74–98. ISSN 0022-5258 . JSTOR 90026261 .

- ^ Jump up to: а б Кутаси, Габор; Пергер, Юлия (2015). «Налоговые стимулы, применяемые против внешних эффектов: международные примеры налога на жир и налога на выбросы углерода» . Общество и экономика . 37 : 117–135. дои : 10.1556/204.2015.37.с.8 . ISSN 1588-9726 . JSTOR 43773867 .

- ^ Кутаси, Габор; Пергер, Юлия (2015). «Налоговые стимулы, применяемые против внешних эффектов: международные примеры налога на жир и налога на выбросы углерода» . Общество и экономика . 37 : 117–135. дои : 10.1556/204.2015.37.с.8 . JSTOR 43773867 .

- ^ «Собственный ресурс пластмасс – Европейская Комиссия» . Commission.europa.eu .

- ^ «Налог на пластик – KPMG Global» . КПМГ . 1 апреля 2024 г.

- ^ «Французский налог на шум» . ФКС Авиация . Архивировано из оригинала 7 декабря 2023 года . Проверено 29 апреля 2024 г.

- ^ «НАЛОГ НА ШУМОВОЕ ЗАГРЯЗНЕНИЕ ВОЗДУШНОГО ТРАНСПОРТА – АПРЕЛЬ 2021 ГОДА» (PDF) . ФИСКАЛЬНЫЙ ЕДИНЫЙ ОФИС ДЛЯ АЭРОПОРТОВЫХ НАЛОГОВ. Апрель 2021 года . Проверено 29 апреля 2024 г.

- ^ «ИРЕСА» . ФКС Авиация . Архивировано из оригинала 25 сентября 2023 года . Проверено 29 апреля 2024 г.

- ^ Ди Пейо, Филиппо (6 июня 2017 г.). «Новости об IRESA, итальянском налоге на выброс шума для гражданских самолетов» . Лексология . Архивировано из оригинала 20 сентября 2021 года . Проверено 29 апреля 2024 г.

- ^ Пигу, AC, (1954) Некоторые аспекты государства всеобщего благосостояния. Диоген 7 (6).

- ^ Баумол, Уильям Дж. (1972). «О налогообложении и контроле внешних эффектов», The American Economic Review, 62 (3): 307–322.

- ^ Вон, Карен (январь 1980 г.). «Имеет ли значение, что затраты субъективны?». Южный экономический журнал . 46 (3): 702–715. дои : 10.2307/1057140 . JSTOR 1057140 .

- ^ Беттке, Питер (2012). Живая экономика . Независимый институт Университета Франсиско Маррокена. стр. 254–255. ISBN 9781598130751 .

- ^ Коуз, Рональд (1960), «Проблема социальных издержек», Журнал права и экономики , 3 (1): 1–44.

- ^ Титенберг, TH (1 июня 1974 г.). «О налогообложении и контроле внешних эффектов: комментарий». Американский экономический обзор . 64 (3): 462–466. ISSN 0002-8282 . JSTOR 1808900 .

- ^ Баумол, Уильям Дж. (1 июня 1974 г.). «О налогообложении и контроле внешних эффектов: ответ». Американский экономический обзор . 64 (3): 472. ISSN 0002-8282 . JSTOR 1808902 .

- ^ Бартольд, Томас А. (1994). «Проблемы разработки экологических акцизов», Журнал «Экономические перспективы» , 8 (1): 133–151.

Дальнейшее чтение

[ редактировать ]- Мэнкью, Н. Грегори (2001), Принципы экономики (второе изд.), Форт-Уэрт: издательство Harcourt College Publishers, стр. 216, ISBN 978-0-03-025951-7 .

- Пигу, AC II, глава IX: Расхождения между предельным общественным чистым продуктом и предельным частным чистым продуктом в экономике благосостояния (1932)