Налогообложение в Новой Зеландии

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Налоги в Новой Зеландии собираются на национальном уровне Департаментом внутренних доходов (IRD) от имени правительства Новой Зеландии . Национальные налоги взимаются с личных и деловых доходов, а также с поставок товаров и услуг. Налог на прирост капитала применяется в ограниченных ситуациях, например, при продаже некоторых объектов недвижимости, сдаваемых в аренду, в течение 10 лет с момента покупки. Некоторые «прибыли», такие как прибыль от продажи патентных прав, считаются доходом: подоходный налог действительно применяется к сделкам с недвижимостью при определенных обстоятельствах, особенно при спекуляциях. В настоящее время налогов на землю нет, но местные налоги на недвижимость ( ставки ) управляются и собираются местными властями . Некоторые товары и услуги облагаются особым налогом, называемым акцизом или пошлиной , например акцизом на алкоголь или игорным налогом. Их собирает ряд правительственных учреждений, таких как Таможенная служба Новой Зеландии . Налог на социальное обеспечение (налог на заработную плату) отсутствует.

Новая Зеландия прошла крупную программу налоговой реформы в 1980-х годах. Верхняя предельная ставка подоходного налога была снижена с 66% до 33% (изменена до 39% в апреле 2000 г., 38% в апреле 2009 г., 33% 1 октября 2010 г. и обратно до 39% в апреле 2021 г.), а также ставка корпоративного подоходного налога. с 48% до 28% (изменена до 30% в 2008 г. и до 28% с 1 октября 2010 г.). Был введен налог на товары и услуги , первоначально по ставке 10% (затем 12,5%, а теперь 15%, с 1 октября 2010 г.). Земельный налог был отменен в 1992 году. [1]

Налоговая реформа продолжается в Новой Зеландии. Проблемы включают в себя:

- налоги на бизнес и влияние на производительность и конкурентоспособность новозеландских компаний [2]

- различия в подходах к различным видам инвестиционного дохода [3]

- международные налоговые правила [4]

Индивидуальный подоходный налог

[ редактировать ]Новая Зеландия обладает юрисдикцией по налогообложению физических лиц на основе места жительства и источника. При условии освобождения от двойного налогообложения резиденты Новой Зеландии обязаны платить подоходный налог со своих доходов по всему миру , тогда как нерезиденты обязаны платить налог только с доходов, полученных из источника в Новой Зеландии.

История

[ редактировать ]Подоходный налог был введен в Новой Зеландии либеральным правительством в 1891 году. [5] Налог не распространялся на лиц с доходом менее 300 фунтов стерлингов в год, что освобождало от уплаты налога большую часть населения, а максимальная ставка составляла 5%. [6] Большая часть государственных доходов поступала от таможенных , земельных , посмертных и гербовых сборов. [5] К 1914 году максимальная ставка выросла до 6,67%. Во время Первой мировой войны доходы от подоходного налога значительно увеличились, став крупнейшим источником налога вместо таможенных пошлин. Но по-прежнему только 12 000 человек из 700 000 взрослого населения зарабатывали выше порога в 300 фунтов стерлингов и облагались налогом. Максимальная ставка составляла 43,75% в 1921 году. Налоговые ставки были снижены в 1920-х годах, а в 1930 году максимальная ставка подоходного налога была установлена на уровне 29,25%, а порог снижен до 260 фунтов годового дохода. [7] К 1939 году, до Второй мировой войны, максимальная ставка составляла 42,9%. Во время войны максимальная ставка резко выросла, доведя ее до 90%. К концу 1940-х годов он упал до 76,5 процента. Рабочий класс по-прежнему платил мало подоходного налога или вообще не платил его вообще. [8] Максимальная ставка составляла 60% в 1982 году, пока Роберта Малдуна не в том же году национальное правительство подняло ее до 66%. [9] Четвертое лейбористское правительство с Дэвидом Ланге в качестве премьер-министра и Роджером Дугласом в качестве министра финансов ввело налог на товары и услуги в 1986 году, а затем снизило максимальную ставку подоходного налога с 66% до 48% в 1988 году, а затем до 33% в 1989 году. [10] Пятое лейбористское правительство подняло эту цифру до 39%. [11] снова сократило ставку в 2000 году. Национальное правительство Джона Ки , и снова ставка в 39% была вновь введена лейбористским правительством в 2022 году. [12] [13]

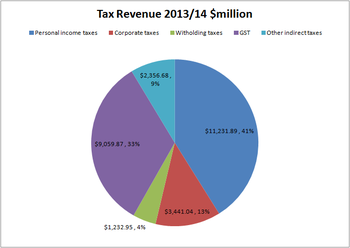

По состоянию на 2014 год 29,8 миллиарда новозеландских долларов (41%) основного дохода правительства Новой Зеландии в размере 72,5 миллиарда долларов были получены от подоходных налогов с физических лиц. [14]

Примеры налогооблагаемого дохода

[ редактировать ]- зарплата и зарплата

- от бизнеса и самозанятости доход

- доходы от инвестиций ( проценты , дивиденды , отдельные операции с недвижимостью, [15] и т. д.)

- доход от аренды

- доходы за рубежом (включая доходы от зарубежной пенсии)

1 октября 2015 года был введен четкий тест на спекуляцию недвижимостью, в котором прибыль от определенных покупок и продаж недвижимости определялась как доход. Тест не применяется к прибыли от семейного дома, наследства смерти или имущества, проданного в рамках урегулирования отношений. Основная цель теста – обложить налогом прибыль от спекуляции недвижимостью. При первоначальном внедрении в 2015 году прибыль от домов, купленных и проданных в течение двух лет, облагалась подоходным налогом. [16] В 2018 году двухлетний порог был продлен до пяти лет. [17] и десять лет в 2021 году. [18]

Как правило, прибыль, полученная от частой торговли акциями, считается налогооблагаемым доходом. [19]

Налоговые ставки

[ редактировать ]Подоходный налог варьируется в зависимости от уровня доходов в каждом конкретном налоговом году (налоговые годы для физических лиц начинаются с 1 апреля по 31 марта).

2021–2024

[ редактировать ]| Доход | Ставка налога | Эффективная ставка налога | Макс. налог группы | Совокупный налог |

|---|---|---|---|---|

| $0 – $14,000 | 10.5% | 10.5% | $1,470 | $1,470 |

| $14,001 – $48,000 | 17.5% | 10.5 - 15.5% | $5,950 | $7,420 |

| $48,001 – $70,000 | 30% | 15.5 - 20.0% | $6,600 | $14,020 |

| $70,001 – $180,000 | 33% | 20.0 - 28.0% | $36,300 | $50,320 |

| $180,001 – | 39% | 28.0 - 39.0% | $50,320 + 39% | |

| Уровень отсутствия уведомлений | 45% | 45% |

Доход облагается налогом на сумму, подпадающую под каждую налоговую категорию. Например, люди, которые зарабатывают 70 000 долларов США, будут платить только 30% от суммы, которая находится между 48 001 и 70 000 долларов США, а не платить все 70 000 долларов США. Следовательно, соответствующий подоходный налог для этого конкретного дохода составит 14 020 долларов США, что составляет общую эффективную ставку налога в размере 20,02% от всей суммы.

Ставки рассчитаны на налоговый год с 1 апреля 2021 года по 31 марта 2022 года и основаны на налоговом коде M (основной доход без студенческой ссуды) и не включают сбор ACC с лиц, получающих доход. Ставка сбора для работающих (включая GST) за период с 1 апреля 2022 года по 31 марта 2023 года составляет 1,46% (1,46 доллара США за 100 долларов США). [20] [21]

Налоговые льготы

[ редактировать ]Сумма фактически подлежащего уплате налога может быть уменьшена путем требования налоговых льгот, например, пожертвований утвержденным организациям, налоговых льгот для независимых работников и иностранных налоговых льгот. [22]

Налог, удержанный у источника

[ редактировать ]В большинстве случаев работодатели вычитают соответствующую сумму подоходного налога из заработной платы и заработной платы до их выплаты физическому лицу. Эта система, известная как «плата по мере заработка», или PAYE , была введена в 1958 году, до этого сотрудники платили налоги ежегодно.

Кроме того, организации, которые намереваются выплатить проценты , роялти , дивиденды или выплаты властям маори физическому лицу, должны удержать определенную сумму подоходного налога до осуществления платежа. В зависимости от места жительства получателя эта форма налога у источника называется резидентным налогом у источника (RWT). [23] или подоходный налог для нерезидентов (NRWT). [24] Некоторые организации, такие как банки и финансовые учреждения, могут иметь сертификат об освобождении от уплаты RWT, что означает, что лица, которые производят им определенные платежи (например, заемщики, выплачивающие проценты), не могут удерживать RWT.

Соглашения об избежании двойного налогообложения

[ редактировать ]Физические лица, являющиеся налоговыми резидентами более чем одной страны, могут быть обязаны платить налог более одного раза с одного и того же дохода. Новая Зеландия имеет соглашения об избежании двойного налогообложения с различными странами, в которых указано, какая страна будет облагать налогом определенные виды доходов. [25]

| Австралия | Индия | Российская Федерация |

| Австрия | Индонезия | Самоа |

| Бельгия | Ирландия | Сингапур |

| Канада | Италия | ЮАР |

| Чили | Япония | Испания |

| Китай | Корея | Швеция |

| Чешская Республика | Малайзия | Швейцария |

| Дания | Мексика | Тайвань |

| Фиджи | Нидерланды | Таиланд |

| Финляндия | Норвегия | Турция |

| Франция | Папуа-Новая Гвинея | Объединенные Арабские Эмираты |

| Германия | Филиппины | Великобритания |

| Гонконг | Польша | Соединенные Штаты Америки |

| Вьетнам |

Некоторые соглашения также защищают пенсионные выплаты. Соглашение с Соединенными Штатами, например, запрещает Новой Зеландии облагать налогом американское социальное обеспечение или государственные пенсионные выплаты, но верно и обратное. [26]

Сбор с дохода ACC

[ редактировать ]Все сотрудники платят сбор с заработной платы для покрытия расходов, связанных с травмами, не связанными с работой. Его собирает Налоговое управление от имени Корпорации по компенсации несчастных случаев (ACC).

Сбор с кормильца выплачивается из заработной платы и заработной платы плюс любой другой доход, который облагается PAYE , например сверхурочная работа, премии или оплата отпусков. Сбор составляет 1,39% за год с 1 апреля 2017 года по 31 марта 2018 года. Он выплачивается с доходов до 124 053 долларов США. [27]

Налог на прирост капитала

[ редактировать ]В Новой Зеландии нет налога на прирост капитала.

Прибыль, полученная от частой торговли акциями или от покупки и продажи инвестиционной недвижимости в течение определенного периода времени, считается доходом (и облагается подоходным налогом). [18]

Прибыль, полученная от торговли криптоактивами , обычно считается доходом, хотя могут быть исключения (например, когда криптоактивы приобретаются за вознаграждение за участие). [28] [29]

Налоги на бизнес

[ редактировать ]Налог на прибыль от бизнеса

[ редактировать ]Предприятия в Новой Зеландии платят подоходный налог со своей чистой прибыли, полученной в любом конкретном налоговом году. Для большинства предприятий налоговый год длится с 1 апреля по 31 марта, но предприятия могут подать заявление в Налоговое управление для изменения этого срока.

Предварительный налогоплательщик — это физическое или юридическое лицо, у которого в предыдущем налоговом году был уплачен остаточный подоходный налог на сумму более 5000 долларов США. Это означает, что налогоплательщики с остаточным подоходным налогом в предыдущем году менее 5000 долларов США не должны платить предварительный налог за текущий год. [30]

Существует четыре метода уплаты предварительного налога; стандартный метод, расчетный метод, метод учетной информации и опция коэффициента GST.

- Стандартный метод является наиболее распространенным методом для временных налогоплательщиков. Согласно стандартному методу, предварительные налогоплательщики уплачивают три предварительных налоговых платежа в течение года на основе налоговых обязательств за предыдущий год, увеличенных на 5 или 10%. [31]

- Вторым по распространенности методом является метод оценки. Оценка позволяет владельцу бизнеса платить меньше или больше налога в зависимости от того, как, по его мнению, работает его бизнес, и, следовательно, каковы, по его мнению, будут его налоговые обязательства на конец года. Недоплаты обусловливаются высоким использованием денежной процентной ставки, тогда как по переплатам выплачивается значительно меньше процентов, поэтому важно точно оценить свою прибыль. [31]

- Плательщик предварительного налога также может уплатить предварительный налог, используя опцию коэффициента GST. Это основано на их остаточных налоговых обязательствах за предыдущий год и на том, каковы были их поставки, облагаемые налогом GST, в этом году. Затем налогоплательщик применяет этот процент к своей декларации по GST за текущий период. В этом варианте предварительный налог уплачивается одновременно с GST. [32]

В конце года предприятие подает налоговую декларацию (подлежащую оплате 7 июля следующего года для предприятий, налоговый год которого заканчивается 31 марта), после чего рассчитывается любая недоплата или переплата. Объединение налогов было введено в 2003 году, чтобы устранить часть беспокойства, связанного с оценкой предварительных налоговых платежей, позволяя предприятиям объединять свои платежи вместе, чтобы недоплаты одних могли быть компенсированы переплатами других, чтобы уменьшить/увеличить проценты, которые они платят/получают. [33] [34]

Компании платят подоходный налог по ставке 28% от прибыли. [35] Налоговые ставки для физических лиц, осуществляющих предпринимательскую деятельность (то есть лиц, занимающихся индивидуальной трудовой деятельностью ), такие же, как и для наемных работников. [36] (См. индивидуальные налоговые ставки выше.)

Налог на товары и услуги

[ редактировать ]Налог на товары и услуги (GST) — это косвенный налог, введенный в Новой Зеландии в 1986 году. Это представляло собой серьезное изменение в налоговой политике Новой Зеландии, поскольку до этого момента почти все доходы собирались за счет прямых налогов. По состоянию на 2013 год GST составляет 24% основного дохода правительства Новой Зеландии. [37]

Большинство продуктов или услуг, продаваемых в Новой Зеландии, облагаются НДС по ставке 15%. Основными исключениями являются финансовые услуги (например, банковское дело и страхование жизни) и экспорт товаров и услуг за границу.

Все предприятия должны зарегистрироваться для получения GST, как только их оборот превышает (или может превысить) 60 000 долларов США в год. [38] После регистрации предприятия взимают GST со всех товаров и услуг, которые они поставляют, и могут вернуть любой GST, взимаемый с них за приобретенные товары и услуги.

Налог на дополнительные льготы

[ редактировать ]Работодатели обязаны платить налог на дополнительные льготы (FBT) с льгот, предоставляемых работникам в дополнение к их зарплате или заработной плате (например, автомобили или кредиты под низкие проценты). [39] Существует несколько методов расчета ответственности FBT, включая возможность выплаты фиксированной ставки в размере 49,25% на все предоставляемые льготы. [40]

Акцизы

[ редактировать ]Акциз или пошлина взимаются на ряд продуктов, включая алкогольную продукцию, табачные изделия и некоторые виды топлива. [41]

Земельный налог

[ редактировать ]Новая Зеландия проводит различие между « земельными налогами » и « налогами на недвижимость ». Традиционная концепция налога на имущество может применять одну и ту же ставку как к улучшений стоимости , так и к стоимости земли . Чистый земельный налог полностью освобождает от налогообложения стоимость улучшений и облагает налогом только стоимость земли. Ступенчатый, двойной или разделенный налог на имущество применяет другую ставку к стоимости улучшений. Термин «оценка налога на землю» используется для обозначения как его чистой, так и частичной формы. [42] Концептуально налог на имущество является заменой подоходного налога – справедливо или ошибочно предполагая, что определенный уровень владения недвижимостью указывает на определенную способность платить налоги на регулярной основе. Напротив, LVT применяется к самой земле – принимая во внимание ее нехватку, неподвижность и центральное значение для человеческой деятельности. [43]

Хотя Закон об отмене земельного налога (1990 г.), вступивший в силу 31 марта 1992 г., отменил земельный налог Новой Зеландии, земельный налог стал самым первым прямым налогом , когда-либо введенным в отношении новозеландцев Законом о земельном налоге (1878 г.). В следующем году последовал налог на имущество (согласно Закону о налоге на имущество 1879 года). Когда он был впервые принят, ставка взималась в размере одного пенни за фунт (т.е. 1/240 или 0,4%), но применялось огромное освобождение в размере 500 фунтов стерлингов, освобождающее большинство людей от налоговой ответственности.

Первоначально земельный налог обеспечивал основную часть государственных доходов. В 1895 году он составлял 76% всех поступлений от земельного и подоходного налога, полученных правительством. [44] В 1960 году земельный налог составлял 6% прямых налоговых поступлений, а к 1967 году в отчете, рекомендующем отмену земельного налога, комитет под председательством бухгалтера из Окленда Льюиса Росс отметил, что всего лишь 0,5% общих государственных доходов теперь приходится на земельные налоги. Правительство не выполнило рекомендации Росса об отмене налога на землю.

К 1982 году только 5% общей стоимости земли облагалось налогом, также считалось, что земельный налог [ кем? ] быть дублирующими из-за их сходства со сборами местных органов власти по ставке налога на недвижимость, при этом налоги на недвижимость ( ставки ) составят 57% доходов местных органов власти к 2001 году. [45]

Лейбористское правительство, избранное в 1984 году, отошло от налогов на капитал во всех формах, а в 1990 году парламент принял Закон об отмене земельного налога (1990). [46] положить конец истории налогообложения земли центральным правительством Новой Зеландии. Более поздние обсуждения LVT не принесли никаких изменений. [47]

См. также

[ редактировать ]- Налоговая рабочая группа

- Заочный налог , исторический

Ссылки

[ редактировать ]- ^ https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2841132 на странице 573.

- ^ «Документ правительства Новой Зеландии по налогам на бизнес» (PDF) . ird.govt.nz. Архивировано из оригинала (PDF) 3 октября 2006 года . Проверено 5 апреля 2018 г.

- ^ «Документ для обсуждения правительством Новой Зеландии по налогообложению инвестиционного дохода» . ird.govt.nz. Архивировано из оригинала 9 сентября 2006 года . Проверено 5 апреля 2018 г.

- ^ «Релиз правительства Новой Зеландии для СМИ о предстоящем международном налоговом обзоре» . ird.govt.nz. Архивировано из оригинала 3 октября 2006 года . Проверено 5 апреля 2018 г.

- ^ Jump up to: а б Симпсон, Тони (11 марта 2010 г.). «Таможня и тарифы - Тарифы на доходы, 1840–1940» . Те Ара – Энциклопедия Новой Зеландии . Проверено 19 июля 2021 г.

- ^ Голдсмит, Пол (2 сентября 2016 г.). «Таможня и тарифы — налоги Либеральной партии — с 1890 по 1912 годы» . Те Ара – Энциклопедия Новой Зеландии . Проверено 19 июля 2021 г.

- ^ Голдсмит, Пол (2 сентября 2016 г.). «Таможня и тарифы. Война, депрессия и повышение налогов – 1914–1935 годы» . Те Ара – Энциклопедия Новой Зеландии . Проверено 19 июля 2021 г.

- ^ Голдсмит, Пол (2 сентября 2016 г.). «Таможня и тарифы - Первые налоги лейбористского правительства - 1935–1949 годы» . Те Ара – Энциклопедия Новой Зеландии . Проверено 19 июля 2021 г.

- ^ Рэнкин, Кейт (30 мая 2008 г.). «Налоговая реформа Национальной налоговой службы 2008 года» . Совок . Проверено 19 июля 2021 г.

- ^ Расчет средних предельных ставок налога для Новой Зеландии, 1907–2009 гг. (PDF) . Ежегодная конференция Ассоциации экономистов Новой Зеландии. 16 июня 2011 г. с. 23 . Проверено 19 июля 2021 г.

- ^ Голдсмит, Пол (2 сентября 2016 г.). «Таможня и тарифы - Реформы лейбористского правительства – 1984–1990 годы» . Те Ара – Энциклопедия Новой Зеландии . Проверено 19 июля 2021 г.

- ^ Расчет средних предельных налоговых ставок для Новой Зеландии, 1907–2009 гг. (PDF) . Ежегодная конференция Новозеландской ассоциации экономистов. 16 июня 2011 г. с. 18 . Проверено 19 июля 2021 г.

- ^ «Результаты поиска» . www.google.com . [ нужен лучший источник ]

- ^ «Бюджет 2014: ключевые факты для налогоплательщиков» (PDF) . Казначейство правительства Новой Зеландии. 15 мая 2014 года . Проверено 19 июля 2021 г.

- ^ «Налоги и операции с недвижимостью» (PDF) . Департамент внутренних доходов . 11 декабря 2014 г.

- ^ «Правительство ужесточит налог на прирост капитала» . Радио Новой Зеландии . 17 мая 2015 года . Проверено 1 июня 2015 г.

- ^ «Продам свой дом» . Правительство Новой Зеландии. Архивировано из оригинала 13 сентября 2018 года . Проверено 13 сентября 2018 г.

- ^ Jump up to: а б «Правило яркой линии собственности» . Внутренние доходы . Проверено 19 июля 2021 г.

- ^ Марр, Эмма; Уайт, Кайла (2020). «Сопровождается ли ваша новая привычка к рынку акций налоговым счетом?» . Делойт . Проверено 19 июля 2021 г.

- ^ «Налоговые ставки для физических лиц» . ИРД . 2021.

- ^ «Ставки сборов с лиц, получающих ACC» . ИРД . 2021.

- ^ Налоговые льготы (НДФЛ) . Ird.govt.nz (24 августа 2009 г.). Проверено 19 августа 2011 г.

- ^ «Налог на доходы резидентов» .

- ^ «NRWT (Налог у источника для нерезидентов)» . Внутренние доходы . Проверено 5 апреля 2018 г.

- ^ http://www.ird.govt.nz/yoursituation-nonres/double-tax/ Соглашения об избежании двойного налогообложения с веб-сайта IRD.

- ^ «(См. статью 18 «Пенсии и аннуитеты)» (PDF) . irs.gov . Проверено 5 апреля 2018 г.

- ^ «Налог на прибыль физических лиц» . Проверено 19 апреля 2017 г.

- ^ «Налогообложение доходов от криптоактивов» .

- ^ BR Prd 23/04 — Everlasting Nominees Limited — Решение о продукте (PDF) (Отчет). Внутренние доходы. 8 ноября 2023 г. стр. 8–10.

- ^ «Предварительный налог» .

- ^ Jump up to: а б http://www.nztax.net/node/45.html Предварительная разбивка налогов

- ^ http://www.nztax.net/node/45.html Вариант коэффициента GST.

- ^ «Пуловая система, предназначенная для облегчения налогообложения процентных ставок» . Новозеландский Вестник . 12 июня 2003 г. ISSN 1170-0777 . Проверено 7 февраля 2017 г.

- ^ «Новости налоговой политики - 13 июня 2003 г. - Начало объединения налогов» . Taxpolicy.ird.govt.nz . Проверено 7 февраля 2017 г.

- ^ http://www.ird.govt.nz/business-income-tax/paying-tax/tax-rates/bit-taxrates-companytax.html Налогообложение компаний с веб-сайта IRD.

- ^ http://www.ird.govt.nz/business-income-tax/paying-tax/tax-rates/bit-taxrates-soletradertax.html Налогообложение индивидуальных предпринимателей с веб-сайта IRD

- ^ «Финансовые отчеты правительства Новой Зеландии за год, закончившийся 30 июня 2013 года: доходы» . Казначейство. Архивировано из оригинала 26 февраля 2014 года.

- ^ «Распространенные вопросы о GST с сайта IRD» . ird.govt.nz. Архивировано из оригинала 24 августа 2006 года . Проверено 5 апреля 2018 г.

- ^ «Налог на дополнительные льготы» . Внутренние доходы . Проверено 5 апреля 2018 г.

- ^ «Ставки налога на дополнительные льготы» . Внутренние доходы .

- ^ «Виды пошлин, сборов и сборов» . Таможенная служба Новой Зеландии. Архивировано из оригинала 22 марта 2012 года . Проверено 21 марта 2012 г.

- ^ Ричард Ф. Дай и Ричард В. Ингланд, «Принципы и перспективы налогообложения стоимости земли» вРичард Ф. Дай и Ричард В. Ингланд (редакторы), Налогообложение стоимости земли: теория, доказательства и практика (Институт земельной политики Линкольна, 2009 г.) 3, 4 n 1.

- ^ https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2841132 стр. 575.

- ^ Налогообложение в Новой Зеландии: Отчет Комитета по обзору налогообложения (правительственный принтер, 1967) («Отчет Росса») 410.

- ^ Дж. Буш, «Местное самоуправление», в Р. Миллере (редактор), Правительство и политика Новой Зеландии (Oxford University Press, 2003) 161, 164.

- ^ «Закон об отмене земельного налога 1990 года» . Законодательство Новой Зеландии . Проверено 6 декабря 2019 г.

- ^ Рабочая группа по налогообложению Университета Виктории в Веллингтоне, Налоговая система для будущего Новой Зеландии: отчет Рабочей группы по налогообложению Университета Виктории в Веллингтоне (Центр исследований в области бухгалтерского учета, управления и налогообложения, Университет Виктории, Веллингтон, 2010 г.) («Рабочая группа по налогам») а также, например, Международный валютный фонд, Новая Зеландия: Консультации по Статье IV 2011 г. (Международный валютный фонд, 2011 г.) 14.