Налогообложение в Германии

Эта статья нуждается в дополнительных цитатах для проверки . ( апрель 2019 г. ) |

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Налоги в Германии взимаются на различных уровнях правительства: федеральном правительстве, 16 землях ( Länder ) и многочисленных муниципалитетах ( Städte/Gemeinden ). Структурированная налоговая система значительно изменилась после воссоединения Германии в 1990 году и интеграции в Европейский Союз, что повлияло на налоговую политику. Сегодня подоходный налог и налог на добавленную стоимость ( НДС ) являются основными источниками налоговых поступлений. Эти налоги отражают приверженность Германии сбалансированному подходу между прямым и косвенным налогообложением, необходимому для финансирования обширных программ социального обеспечения и государственной инфраструктуры. Современная немецкая налоговая система делает упор на справедливость и эффективность, адаптируясь к глобальным экономическим тенденциям и внутренним финансовым потребностям.

Правовая основа налогообложения установлена в Конституции Германии ( Grundgesetz ), в которой изложены основные принципы, регулирующие налоговое право. Большая часть налогов определяется федеральным правительством и штатами вместе, некоторые распределяются исключительно на федеральном уровне (например, таможня), некоторые распределяются между штатами (акцизные налоги), а округа и муниципалитеты могут принимать свои собственные налоговые законы. Несмотря на разделение налогового законодательства, на практике 95% всех налогов взимаются на федеральном уровне.

На федеральном уровне правительство получает налоговые поступления от резидентов в виде индивидуального подоходного налога недвижимости , налога с продажи и прироста капитала . Сумма федерального налогового обязательства может быть уменьшена за счет различных вычетов и смягчена за счет различных пособий на детей. Некоторые нерезиденты несут ответственность в Германии, если они имеют там определенные виды доходов. Как правило, государственные и частные корпорации несут ответственность за уплату налогов в Германии, за некоторыми исключениями, такими как благотворительные фонды и религиозные учреждения . Продукты и услуги, произведенные в Германии, облагаются налогом на добавленную стоимость (НДС) в соответствии с правилами ЕС с некоторыми исключениями. Другие виды налоговых поступлений включают передачу недвижимости, налоги на наследство и дарение , прирост капитала , налоги на авиацию и автотранспортные средства .

Пример расчета налога

[ редактировать ]- Плательщик единого налога:

Одинокий человек, зарабатывающий менее 11 604 евро (2024 г.) брутто в год, не платит налогов в Германии. [1] Для отдельного налогоплательщика применимая ставка подоходного налога начинается с 14% и постепенно повышается до 42% для доходов, превышающих 66 760 евро (2024 г.). Такая прогрессия гарантирует, что налоговое бремя будет соответствовать платежеспособности, что отражает принципы вертикальной справедливости. Кроме того, базовое пособие (Grundfreibetrag) на 2024 год составляет 11 604 евро, [1] это означает, что подоходный налог не взимается с годового дохода ниже этого порога. [2]

- Супружеская пара:

Супружеские пары получают преимущество «разделения», когда их совокупный доход делится для целей налогообложения, что потенциально снижает их налоговую ставку вдвое по сравнению с лицами, подающими декларации одинокими, в аналогичных группах доходов. Например, если один из супругов зарабатывает 60 000 евро, а другой — 40 000 евро, их совокупный доход в размере 100 000 евро делится на две части по 50 000 евро каждая для целей налогообложения. Это приводит к тому, что к каждой части применяется более низкая ставка прогрессивного налога, что значительно снижает их общие налоговые обязательства. [3]

- Фрилансер:

Фрилансер в Германии может иметь другой набор налоговых соображений, особенно в отношении допустимых вычетов, таких как деловые расходы. Если фрилансер зарабатывает 80 000 евро в год, но имеет 20 000 евро допустимых деловых расходов, его налогооблагаемый доход снижается до 60 000 евро. Затем расчет налога будет применяться к этой скорректированной цифре с учетом прогрессивных налоговых ставок и любых применимых налоговых льгот для самозанятых лиц. [4]

- Пример корпоративного налога:

Компании в Германии облагаются корпоративным налогом по фиксированной ставке 15%. Для компании с годовой прибылью в 200 000 евро корпоративный налог к уплате составит 30 000 евро. Кроме того, надбавка солидарности и торговый налог могут изменить эффективную ставку налога в зависимости от муниципалитета. [5]

Терминология и понятия

[ редактировать ]Налог по-немецки — Steuer ( произносится [ˈʃtɔɪ̯ɐ] ), которое происходит от древневерхненемецкого существительного stiura, означающего «поддержка». [6]

Общее определение термина «налог» содержится в первом предложении пункта 3(1) Налогового кодекса: «Налоги – это денежные платежи, не являющиеся вознаграждением за определенную услугу и взимаемые органом государственной власти с целью получение дохода всеми теми, кто соответствует критериям, с которыми закон связывает обязанность платить, получение дохода может быть вспомогательной целью». [2]

Grundgesetz (букв. «Основной закон») — это общий термин для обозначения Конституции Германии на немецком языке, полностью известный как Grundgesetz für die Bundesrepublik Deutschland , или « Основной закон Федеративной Республики Германия ».

Общие правовые или административные юрисдикции в Германии делятся примерно на четыре уровня: федеральный ( Bund ), земельный ( Land , множественное число Länder ), районный ( Kreis , множественное число Kreise ) и муниципалитет ( Gemeinde , множественное число Gemeinden ), и налоговые органы следуют той же схеме. , хотя оно сосредоточено главным образом на федеральном уровне и уровне штатов.

Налоговое управление ( Finanzverwaltung ), также известное как налоговое управление: Steuerverwaltung ) в Германии является частью государственного управления , которая отвечает за определение и сбор налогов. Федеральное центральное налоговое управление ( Bundeszentralamt für Steuern , или BZSt) является федеральным агентством, ответственным за администрирование определенных разделов налогового кодекса страны. В 2006 году оно было выделено из Федерального министерства финансов . [7]

Принципы налогообложения

[ редактировать ]Конституция Германии устанавливает принципы налогообложения в следующих статьях:

- Принцип платежеспособности:

При расчете налоговых обязательств налогоплательщик может указать снижающие налог личные характеристики, например, особые расходы, чрезвычайные обременения. Принцип платежеспособности включает в себя вертикальную налоговую справедливость, что означает, что каждый должен облагаться налогом в соответствии со своей платежеспособностью. Каждый должен нести налоговое бремя в той мере, в какой он в состоянии это сделать. Это также является причиной прогрессивного налогообложения.

- Равенство в налогообложении

Налоговая справедливость подразумевает вертикальную и горизонтальную налоговую справедливость. Горизонтальная налоговая справедливость подразумевает, что налогоплательщики с одинаковым уровнем дохода должны облагаться налогом одинаково.

Вертикальная налоговая справедливость подразумевает, что налогоплательщики с разными доходами должны облагаться налогом в соответствии с их платежеспособностью. [2]

- Законность налогообложения

- Принцип государства всеобщего благосостояния

Право принятия решения по налогам подразделяется:

- Федерация имеет право на таможню . (Конституция, статья 105, пункт 1 )

- Федерация и штаты совместно принимают решения по большей части налогового законодательства. Формально штаты могут решить, что федерального закона нет. На практике по всем вопросам налогообложения существуют федеральные законы. (Статья 105, пункт 2 Grundgesetz )

- Штаты принимают решения о местных акцизных сборах. (Конституция, статья 105, пункт 2а )

- Муниципалитеты и округа ( Kreise ) могут принимать решения о некоторых незначительных местных налогах, таких как налог на собак ( Hundesteuer ).

Таким образом, даже если Германия является федеративным государством, 95% всех налогов взимаются на федеральном уровне. Доходы от этих налогов распределяются между федерацией и штатами следующим образом ( статья 106 Конституции ):

- Федерация получает исключительно доходы от:

- Таможня

- Налоги на алкогольные напитки , автомобили, дистиллированные напитки, кофе, нефтепродукты, игристое вино, электричество, табак и страхование.

- Доплата к подоходному налогу, так называемая солидарности надбавка

- Государства получают исключительно доходы от:

- Налог на наследство , налог на передачу недвижимости

- Налоги на пиво и азартные игры

- на пожарную охрану Налог

- Муниципалитеты и/или районы получают исключительно доходы от:

- Налог на недвижимость

- Налоги на другие напитки, собак и гостиницы.

Большую часть доходов составляют подоходный налог и НДС. Доходы от этих налогов распределяются между федерацией и штатами по квотам. Муниципалитеты получают часть доходов штатов. Кроме того, существует компенсация между богатыми и бедными государствами (Конституция, ст. 107 ).

Структура и основная информация

[ редактировать ]Администрация

[ редактировать ]Налоговое управление Германии разделено на федеральные налоговые органы и налоговые органы штатов. местные налоговые органы ( Finanzamt , множественное число Finanzämter К последним относятся ). Они управляют «общими налогами» федерации и штатов и обрабатывают налоговые декларации. Количество налоговых инспекций в Германии насчитывает около 650.

В результате дискуссий 2006 и 2009 годов между федерацией и штатами (так называемая Föderalismusreform ) Федерация также администрирует некоторые налоги. Компетентным органом является Федеральное центральное налоговое управление ( Bundeszentralamt für Steuern или BZSt ), которое также является компетентным органом для некоторых заявлений на возврат налога из-за границы. С 2009 года BZSt присваивает идентификационный номер для целей налогообложения каждому налогоплательщику.

Юрисдикция

[ редактировать ]есть как минимум один финансовый суд В каждом штате (однако в Берлине и Бранденбурге есть общий суд, расположенный в Котбусе ). Апелляции на решения финансовых судов рассматриваются Федеральным финансовым судом ( Bundesfinanzhof ) в Мюнхене.

Фискальный код

[ редактировать ]Общие правила и процедуры, применимые ко всем налогам, содержатся в Налоговом кодексе ( Abgabenordnung ) как так называемом общем налоговом законе. Индивидуальное налоговое законодательство регулирует, в каких случаях начисляется налог.

Налоговый кодекс Германии (Abgabenordnung, AO) разделен на девять частей, которые по существу отражают хронологическую последовательность процедуры налогообложения. Во вводных положениях разъясняются основные налоговые концепции, применимые ко всем налогам.

Идентификаторы налогоплательщика

[ редактировать ]С 2009 года каждый житель Германии получает личный идентификационный номер налогоплательщика . Предприятия также получают бизнес-идентификатор (Wirtschaftssteuer-Identifikationsnummer). [8] Компетентным органом является центральное налоговое Федеральное управление . [9] Налогоплательщик в Германии получает два типа налоговых номеров: налоговый идентификатор (Steueridentifikationsnummer) и налоговый номер (Steuernummer). Идентификатор налогоплательщика выдается Федеральной центральной налоговой службой, а налоговый номер присваивается местной налоговой инспекцией (Finanzamt). [10]

Налоговые поступления

[ редактировать ]

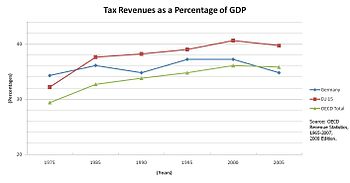

Согласно последнему отчету по статистике доходов, опубликованному Организацией экономического сотрудничества и развития (ОЭСР), в Германии наблюдается значительный рост соотношения налогов к ВВП. В 2021 году это соотношение составило 39,5%, что на 1,6 процентных пункта выше, чем 37,9% в 2020 году. Этот рост выше, чем в среднем по странам ОЭСР, которые выросли с 33,6% до 34,1% в период с 2020 по 2021 год.

Если посмотреть на долгосрочную тенденцию, то соотношение налогов к ВВП в Германии неуклонно растет с 2000 года, когда оно составляло 36,4%. Для сравнения, средний показатель по ОЭСР также вырос за тот же период с 32,9% в 2000 году до 34,1% в 2021 году. Самый высокий показатель отношения налогов к ВВП, зарегистрированный в Германии, был в 2021 году и составил 39,5%, а самый низкий был в 2004 году - 34,3%. [11]

В 2021 году Германия заняла 10-е место по соотношению налогов к ВВП ОЭСР среди 38 стран ОЭСР.

По сравнению со средним показателем по ОЭСР, налоговая структура Германии отличается значительно более высокими поступлениями от взносов на социальное обеспечение и подоходного налога с населения, прибыли и прибыли. С другой стороны, в Германии меньшая доля доходов от корпоративного подоходного налога и налога на прибыль, налога на имущество, налога на добавленную стоимость (НДС), а также налогов на товары и услуги (исключая НДС/GST). Кроме того, Германия не получает никаких доходов от налогов на заработную плату. [3]

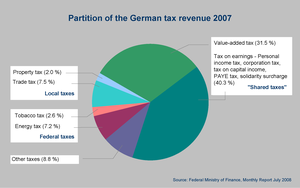

Налоги Сообщества составили наибольшую долю от общей суммы — 626,0 млрд евро, или 82,3 процента. По сравнению с предыдущим годом они увеличились на 15,0 процента или 81,8 миллиарда евро. Основной вклад внесли налоги с продаж (+31,3 млрд евро), а также виды налога на прибыль и доходы, такие как налог на прибыль предприятий (+17,9 млрд евро), подоходный налог (+13,4 млрд евро) и налог на заработную плату (+9,1 млрд евро). евро). [3]

Налоговые поступления распределяются между тремя уровнями власти Германии : федерацией, землями и муниципалитетами. Все они имеют совместное право на наиболее важные виды налогов (т.е. налог на добавленную стоимость и налог на прибыль ). По этой причине эти налоги также известны как общие налоги. Налоговые поступления распределяются пропорционально по формуле, предусмотренной Конституцией Германии.

Налоги на доходы

[ редактировать ]

Налог на прибыль для резидентов

[ редактировать ]Физические лица, которые проживают в Германии или имеют там свое обычное место жительства, несут полную ответственность по подоходному налогу. Этот тип налоговых обязательств известен как неограниченные налоговые обязательства и основан на определении обычного места жительства. Лицо является резидентом там, где оно находится при обстоятельствах, указывающих на то, что оно находится в этом месте или на этой территории более чем на временной основе. Обычное проживание в рамках Закона о налогах всегда считается непрерывным пребыванием продолжительностью более шести месяцев с начала; Кратковременные перерывы не принимаются во внимание. Это разъяснено в пункте 9 Налогового кодекса.

Все доходы, полученные этими лицами как дома, так и за рубежом, облагаются немецким налогом (принцип мирового дохода). Принцип мирового дохода указывает на то, что налогообложение налогоплательщика распространяется на весь его мировой доход, независимо от того, где этот доход был получен. Этот принцип изложен в Руководстве по подоходному налогу (EStR). Правила подоходного налога (EStR) не являются обязательными для налогоплательщиков, а только для налоговых органов.

Лица, которые не проживают в Германии и не находятся в Германии более 183 дней, но получают определенный внутренний доход в соответствии с разделом 49 Закона о подоходном налоге (EStG), имеют ограниченную ответственность по подоходному налогу в соответствии с разделом 1 (4) Закона о подоходном налоге. (ЭСтГ).

Виды дохода

[ редактировать ]Для целей взимания подоходного налога в Германии заработок делится на семь различных видов дохода. Различают:

- Доходы от сельского и лесного хозяйства

- Доход от предпринимательской деятельности

- Доход от индивидуальной работы

- Доход от наемного труда

- Доход от капитала

- Доход от сдачи недвижимости в аренду

- Разные доходы.

Если доход налогоплательщика не попадает ни в одну из этих категорий, то он не облагается подоходным налогом. Сюда входит, например, выигрыш в лотерею.

Налог на прибыль

[ редактировать ]

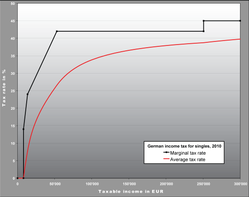

Ставка подоходного налога в Германии колеблется от 0% до 45%. Немецкий подоходный налог является прогрессивным налогом , что означает, что средняя налоговая ставка (т. е. соотношение налога и налогооблагаемого дохода) монотонно увеличивается с увеличением налогооблагаемого дохода . Более того, немецкая система налогообложения гарантирует, что увеличение налогооблагаемого дохода никогда не приводит к уменьшению чистого дохода после налогообложения. Последнее свойство обусловлено тем, что предельная налоговая ставка (т. е. налог, уплачиваемый с дополнительного налогооблагаемого дохода в размере одного евро) всегда ниже 100%. Границы предельных налоговых ставок и результирующая средняя налоговая ставка подоходного налога показаны на графике справа; в группах 14–24% и 24–42% ставка увеличивается линейно с ростом дохода в пределах группы. Налоговые обязательства супружеских пар, подающих совместную декларацию, исчисляются из половины их совокупного дохода, а результат от применения налоговой ставки впоследствии умножается на два. Благодаря прогрессивной шкале налогообложения это всегда выгоднее, чем облагать налогом каждого супруга отдельно. Это преимущество разделения увеличивается с увеличением разницы в доходах между обоими супругами.

Основанием для исчисления подоходного налога является налогооблагаемая прибыль. При расчетах применяется шкала подоходного налога. Ежегодно составляется таблица подоходного налога, в которой кратко указывается работникам сумма удержанного подоходного налога. Это регулируется §32a EStG (Закон о подоходном налоге).

В немецком законодательстве о подоходном налоге существует различие между налогом на заработную плату и подоходным налогом. Налог на заработную плату является формой сбора подоходного налога.

Налог на заработную плату взимается со всех работников. Как только добавляется дополнительный доход или появляется доход от самозанятой деятельности, говорят о подоходном налоге. Это связано с разными обозначениями «зарплата» для наемных работников и «доход» для всех остальных доходов.

Подоходный налог включает в общей сложности семь видов доходов, включая заработную плату и доходы от внештатной и самозанятой деятельности. Таким образом, налог на заработную плату и налог на прирост капитала не являются самостоятельными видами налога, а являются формами сбора подоходного налога.

Еще одним фактом о системе подоходного налога в Германии является то, что он начисляется на чистый доход отдельного человека или супружеской пары, который включает вычет из уплачиваемых ими взносов в систему социального страхования. В 2019 году это в среднем где-то 19,7% личного дохода. Таким образом, на самом деле представленные ниже предельные налоговые ставки применяются только к ~ 80,3% дохода физического лица до 55 960 евро. Это, в свою очередь, снижает обязательства по подоходному налогу для среднего работника примерно на 4%, хотя все еще можно платить эффективную ставку почти 45%, если доход достаточно высок.

Наконец, есть возврат налога, который в среднем составляет около 1000 евро. Будучи работником, вы можете указать расходы, связанные с доходами, в своей налоговой декларации. Это «расходы, понесенные для получения, обеспечения и поддержания дохода» (раздел 9 (1), предложение 1 Закона о подоходном налоге Германии, EStG). К ним относятся «все расходы, вызванные оккупацией» (R 9.1, пункт 1, предложение 1 «Руководство по налогу на заработную плату», LStR). Это означает, что расходы, понесенные в связи с профессиональной деятельностью, могут быть отражены в налоговой декларации. В частности, это могут быть, среди прочего, следующие расходы: рабочее оборудование, расходы на трудоустройство, расходы на рабочую и официальную одежду (если это типичная рабочая одежда, например, халат врача, защитная обувь или униформа), взносы в профессиональные ассоциации, плата за ведение счетов. и расходы на проезд между домом и первым местом работы. Единовременная выплата сотруднику доступна только для доходов от несамозанятости. Поэтому его нельзя применять к доходам от самозанятости, сдачи в аренду или лизинга.

| Доход сверх (одиночный) | Доход свыше (женат) | Диапазон маржинальных ставок | Эффективная ставка |

|---|---|---|---|

| €0 | €0 | 0% | 0% |

| €9,169 | €18,338 | 14%-24% | 0% - 2.25% |

| €14,255 | €28,150 | 24%-42% | 2.25% - 14.56% |

| €55,961 | €111,922 | 42% | 14.56% - 26.61% |

| €265,327 | €530,654 | 45% | 26.61% - 44.99% |

| Доход сверх (одиночный) | Доход свыше (женат) | Диапазон маржинальных ставок | Эффективная ставка |

|---|---|---|---|

| €0 | €0 | 0% | 0% |

| €9,744 | €19,488 | 14%-24% | 0% - 2.25% |

| €14,926 | €29,852 | 24%-42% | 2.25% - 14.56% |

| €57,918 | €115,836 | 42% | 14.56% - 26.61% |

| €277,825 | €555,650 | 45% | 26.61% - 44.99% |

| Доход сверх (одиночный) | Доход свыше (женат) | Диапазон маржинальных ставок | Эффективная ставка |

|---|---|---|---|

| €0 | €0 | 0% | 0% |

| €9,985 | €19,970 | 14%-24% | 0% - 2.25% |

| €14,927 | €29,854 | 24%-42% | 2.25% - 14.56% |

| €58,597 | €117,193 | 42% | 14.56% - 26.61% |

| €277,826 | €555,650 | 45% | 26.61% - 44.99% |

| Ставки налога на прибыль на 2024 год [1] | |||

|---|---|---|---|

| Доход сверх (одиночный) | Доход свыше (женат) | Диапазон маржинальных ставок | Эффективная ставка |

| €0 | €0 | 0% | 0% |

| €11,604 | €23,208 | 14%-24% | 0% - 2.25% |

| €17,005 | €34,010 | 24%-42% | 2.25% - 14.56% |

| €66,760 | €133,520 | 42% | 14.56% - 26.61% |

| €277,826 | €555,650 | 45% | 26.61% - 44.99% |

Доплата за солидарность

[ редактировать ]Помимо подоходного налога, так называемая надбавка солидарности ( Solidaritätszuschlag или Soli взимается ) по ставке 5,5% от подоходного налога для более высоких доходов. Надбавка солидарности была введена в 1991 году и с 1995 года оправдывается дополнительными расходами на воссоединение Германии . К ним относятся долги и пенсионные обязательства правительства Восточной Германии, а также затраты на модернизацию инфраструктуры и восстановление окружающей среды в новых землях Германии . С января 2021 года применение налога на солидарность значительно сокращено. Для одиноких лиц с подоходным налоговым бременем до 17 543 евро (что эквивалентно налогооблагаемому доходу в размере 65 500 евро) и супружеских пар, подающих совместную декларацию с подоходным налоговым бременем до 35 086 евро (что эквивалентно налогооблагаемому доходу в размере 131 000 евро), нет взимается надбавка солидарности. При превышении этих пороговых значений применяется скользящая шкала до тех пор, пока не будет достигнута полная ставка 5,5% для одиноких лиц с налогооблагаемым доходом в размере 101 400 евро и супружеских пар, подающих совместную декларацию с налогооблагаемым доходом в размере 202 800 евро. [12]

Выше этого порога ставка налога на солидарность составляет в среднем 5,5%.

Например, если подоходный налог в размере 10 000 евро является результатом определенного годового налогооблагаемого дохода, сверху будет взиматься надбавка солидарности в размере 550 евро. В результате налогоплательщик задолжал налоговой инспекции 10 550 евро.

Надбавка солидарности была введена в качестве дополнительного налога к подоходному налогу и корпоративному подоходному налогу, и в принципе ее должны платить все работающие лица.

Основаниями для введения надбавки солидарности послужила финансовая компенсация:

- Дополнительное бремя конфликта в Персидском заливе

- Структурно слабые страны Центральной, Восточной и Южной Европы

- Затраты на объединение / воссоединение Германии

Помимо надбавки солидарности, члены официально признанных церквей обязаны платить церковный налог в качестве надбавки к подоходному налогу. Ставка варьируется от 8% до 9%, в зависимости от федеральной земли, в которой проживает лицо. [12]

Налог на льготы в натуральной форме

[ редактировать ]Каждый человек должен платить за любые льготы и льготы, которые он получает от работодателя, включая, например, использование автомобиля. Это относится и к использованию личного автомобиля, если автомобиль принадлежит компании или индивидуальному предпринимателю. В случае автомобилей это основано либо на методе журнала регистрации, либо на методе фиксированной ставки, который зависит от прейскурантной цены автомобиля брутто, округленной до следующих 100 евро. Это означает первоначальную прейскурантную цену без каких-либо снижений или скидок на момент первого первоначального использования, независимо от того, был ли автомобиль в эксплуатации или ему несколько лет. НДС и все дополнительные функции (например, GPS, кожаные сиденья и т. д.) должны быть включены. Налог уплачивается из расчета одного процента от этой базы в качестве налогооблагаемой суммы каждый месяц.

Пример:Прейскурантная цена брутто: 45 000 евро.Дополнительный налогооблагаемый доход: 450 евро каждый месяц.(например, ставка налога 30% обуславливает уплату налога в размере 125 евро)

Налог на страхование и пожарную охрану

[ редактировать ]Налоговое управление по страхованию и противопожарной защите Федерального центрального налогового управленияФедеральное центральное налоговое управление (BZSt) отвечает за администрирование налога на страхование и противопожарную защиту по всей стране.

Страховой налог — это налог на сделки, который связан с юридическими и коммерческими сделками. В случае страхового налога налогом облагается выплата страховой премии за страховые отношения, а не договор страхования или покрытие. Не имеет значения, установлены ли страховые отношения договором или иным образом (например, законом или членством в ассоциации).Договором страхования также считается соглашение между несколькими физическими лицами или объединениями о совместном возмещении убытков или ущерба, которые могут подлежать страхованию. Должником страхового налога является страхователь, но страховщик должен платить налог от его имени.

Напротив, налог на пожарную охрану не является настоящим налогом на сделки. Налогом облагается поступление страховой премии от страхования, а не оплата. Должником налога является страховщик, который также должен его уплатить.

Так как налоги на страхование и пожарную охрану являются регистрационными налогами.Срок оплаты или получения страховой премии должен быть рассчитан, задекларирован и уплачен в Федеральное центральное налоговое управление самим налоговым должником в течение 15 дней после окончания каждого периода регистрации.

Основой расчета налога на страхование и пожарную охрану является страховая премия (статья 5 Закона о страховом налоге, § 3 Закона о налоге на пожарную охрану). Соответствующие налоговые ставки основаны на § 6 Закона о страховом налоге. согласно § 4 Закона о налоге на пожарную охрану.

Страховая премия – это любая выгода, которая должна быть предоставлена страховщику для установления и осуществления страховых отношений. К ним относятся, например, также премии, взносы, авансовые взносы, авансы, вступительные взносы, дополнительные взносы, сборы, сборы за выдачу страхового полиса и другие дополнительные расходы.

Расчет и оплата налога на страхование и пожарную охрануНалоговый должник должен рассчитать, задекларировать и уплатить налог на страхование и противопожарную защиту в Федеральное центральное налоговое управление в течение 15 дней после окончания каждого периода регистрации на основании оплаты, получения или срока уплаты страховой премии.

Основанием для начисления налога на страхование и пожарную охрану является страховая премия (статья 5 Закона о страховом налоге, § 3 Закона о налоге на пожарную охрану). Соответствующие налоговые ставки определяются статьей 6 Закона о страховом налоге или статьей 4 Закона о налоге на противопожарную защиту.

Страховая премия – это любая выгода, предоставляемая страховщику при установлении и осуществлении страховых отношений. Сюда входят премии, взносы, авансовые взносы, авансы, вступительные взносы, дополнительные взносы, сборы, плата за выдачу страхового полиса и другие дополнительные расходы. [13]

Удерживаемые налоги

[ редактировать ]Налог на доход от наемной работы и налог на доход от капитала удерживаются путем вычета у источника ( налог на заработную плату , налог на заработную плату или налог у источника выплаты ). Здесь сумма налога удерживается непосредственно работодателем или банком до выплаты заработка.

Налогообложение доходов от трудоустройства у источника будет осуществляться на основе классов налогообложения в зависимости от личного статуса. Налоговые классы существенно различаются в зависимости от применяемого порога освобождения. Супружеским парам предстоит принять решение о выборе комбинации классов III/V или IV/IV. В первом случае супруг с более высоким заработком получает двойную ставку освобождения от базовой ставки, в то время как второй кормилец облагается налогом с очень низким заработком. В последнем случае оба супруга облагаются налогом по стандартной ставке освобождения. Выбор налоговых классов имеет значение только для подоходного налога и, следовательно, для дохода, который сразу же оказывается в распоряжении. После оценки подоходного налога, которая происходит через несколько месяцев после окончания налогового года, на налоговую скидку не влияет выбор налогового класса. Кроме того, работодатели также обязаны удерживать отчисления в систему социального обеспечения у источника.

Классы налогообложения (налоговые группы, класс налога на заработную плату, он же налоговые классы )

- класс I = одинокий, проживающий в зарегистрированном гражданском партнерстве, разведенный, вдовец или женатый, если только они не подпадают под налоговую категорию II, III или IV.

- класс II = одинокий, но имеет право на пособие для родителей-одиночек.

- класс III = состоит в браке и супруг не получает заработную плату, или супруг получает заработную плату, но отнесен к налоговой категории V по требованию обоих супругов или овдовевшим работникам за календарный год, следующий за годом смерти супруга, если оба проживали в Германии и не были разлучены в день смерти супруга.

- класс IV = женат, оба супруга получают заработную плату, проживают в Германии и не разлучены.

- класс V = состоит в браке, но один из супругов по требованию обоих супругов отнесен к III налоговой категории.

- класс VI = работники, получающие несколько заработных плат более чем от одного работодателя, с целью удержания налога на заработную плату по второму и любым дополнительным трудовым договорам.

Налогообложение у источника дохода от капитала будет осуществляться по фиксированной ставке налога в размере 25% (добавьте надбавку солидарности в размере 5,5% от суммы налога и, если применимо, церковный налог).

Вычеты

[ редактировать ]Законодательство Германии о подоходном налоге позволяет вычитать значительное количество расходов налогоплательщиков из дохода при расчете налогооблагаемого дохода. Это касается расходов, непосредственно связанных с заработком. Помимо этого, вычитаются и другие расходы, например, некоторые страховые выплаты, расходы, связанные с болезнью, расходы на помощь на дому и выплаты на содержание.

В период с 2020 по 2022 год сотрудники, работающие на дому, могут вычитать 5 евро за каждый календарный день работы на дому (увеличение до 6 евро с периода оценки 2023 года), но не более 600 евро в год. Это означает, что можно претендовать максимум на 120 дней (увеличение до 210 дней с периода оценки 2023 года). [5]

Налоговый вычет для лиц, получающих иностранные доходы

Внутренний доход, полученный иностранными артистами, спортсменами, лицензиатами и членами наблюдательного совета, как это определено в статье 49 Закона о подоходном налоге (EStG), подлежит ограниченному налоговому обязательству. Этот доход облагается налогом посредством специальной процедуры, известной как процедура налогового вычета в соответствии с § 50a EStG.

В рамках этой процедуры внутренние должники по вознаграждению, такие как организаторы и лицензиаты, обязаны удерживать налоги из своих выплат иностранным кредиторам по вознаграждениям и уплачивать налоги в Федеральное центральное налоговое управление (BZSt) для погашения. Чтобы уплатить налог, они должны в электронном виде подать налоговую декларацию в БЗСт и уплатить рассчитанные налоги. Эта процедура аналогична налоговым вычетам из заработной платы, когда работодатели должны удерживать и платить налоги за своих сотрудников. [14]

Просьбы об увольнении

[ редактировать ]Возврат и освобождение от подоходного налога для иностранных кредиторов по вознаграждениюИностранные кредиторы по вознаграждению могут подать заявление на возврат удержанного налога, уплаченного должником по вознаграждению от их имени в соответствии с § 50a EStG. Это возможно, если соответствующее соглашение об избежании двойного налогообложения (DBA) освобождает вознаграждение от немецкого налогообложения полностью или частично. Альтернативно, кредитор вознаграждения может подать заявление на получение сертификата об освобождении до выплаты. Если должник по вознаграждению имеет этот сертификат на момент выплаты, ему не придется удерживать какие-либо налоги или только по более низкой ставке. [14]

Налоговая декларация

[ редактировать ]Обязанность подавать декларацию о подоходном налоге распространяется не на всех. Например, плательщики единого налога, которые получают исключительно доход, облагаемый подоходным налогом, освобождаются от этого обязательства, поскольку считается, что их налоговая задолженность по крайней мере погашена за счет подоходного налога. Тем не менее, любое лицо, имеющее полную налоговую ответственность, имеет право подать налоговую декларацию с учетом налога, уже удержанного у источника, и возможных вычетов. Во многих случаях это может привести к возврату налога.

В Германии супружеские пары обязаны подавать совместные налоговые декларации, если только они не разделены по закону или один из супругов не просит подать отдельную налоговую декларацию (тогда можно подать в суд). [15]

Налог на прибыль для нерезидентов

[ редактировать ]Лица, которые не являются резидентами Германии и не имеют там своего обычного места жительства, обязаны платить налог в Германии только в том случае, если они получают там доход, который имеет тесный внутренний (немецкий) контекст. Сюда, в частности, входит доход от недвижимости в Германии или от постоянного представительства в Германии.

Налоговые обязательства для владельцев недвижимости-нерезидентов Германии

[ редактировать ]Каждый владелец недвижимости в Германии, не являющийся резидентом Германии, облагается личным налогом с дохода, полученного от его собственности в Германии. Инвесторы-нерезиденты в сфере недвижимости также обязаны ежегодно подавать декларацию по налогу на недвижимость в Германии. [16]

Статус налогового резидентства и владение недвижимостью

[ редактировать ]Чтобы считаться резидентом Германии, человек должен провести в стране более 183 дней в течение двухлетнего периода.Важно отметить, что владельцы недвижимости в Германии несут ответственность за налогообложение независимо от статуса налогового резидентства.

Соглашения об избежании двойного налогообложения

[ редактировать ]Германия заключила налоговые соглашения примерно с 90 странами, чтобы избежать двойного налогообложения. Эти соглашения подпадают под действие международного публичного права и направлены на избежание как двойного налогообложения, так и двойного необложения налогом физических лиц и компаний. Базовая структура соглашений об избежании двойного налогообложения, подписанных Германией, соответствует Типовой налоговой конвенции, разработанной ОЭСР .

Помимо соглашений об избежании двойного налогообложения в области подоходного налога и налога на имущество, существуют специальные соглашения об избежании двойного налогообложения в области налога на наследство и дарение и налога на автотранспортные средства, а также соглашения в области юридической и административной помощи и обмена. информации. В частности, обмен информацией между налоговыми органами является важным элементом выявления и борьбы с уклонением от уплаты налогов, а также обеспечения точного налогообложения. [4]

Взносы на социальное обеспечение

[ редактировать ]Доход от трудовой деятельности, полученный в Германии, облагается различными страховыми взносами, охватывающими медицинское, пенсионное страхование, страхование по уходу и страхование по безработице. Взносы взимаются в процентах от дохода до достижения определенного потолка, который поровну распределяется между работником и работодателем. Таблица взносов за 2018 год: [17]

| Страховой полис | Годовой потолок | Работодатель % | Сотрудник % |

|---|---|---|---|

| Пенсионное страхование | Запад: 78 000,00 евро / Восток: 69 600,00 евро | 9.30% | 9.30% |

| Страхование по безработице | Запад: 78 000,00 евро / Восток: 69 600,00 евро | 1.5% | 1.5% |

| Страхование по уходу | 53,100.00 € | 0.775–1.275% | 1.275%–1.775% |

| Медицинское страхование | 53,100.00 € | 7.3% | 7.3% |

| Дополнительный взнос сотрудника в зависимости от медицинской страховой компании | до 0,9% |

Налоги на корпорации и доходы от капитала

[ редактировать ]Корпоративный налог

[ редактировать ]

Корпоративный налог взимается в первую очередь с корпоративных предприятий, в частности государственных и частных компаний с ограниченной ответственностью, а также других корпораций, таких как, например, кооперативы , ассоциации и фонды . Индивидуальные предприниматели и партнерства не облагаются корпоративным налогом: прибыль, полученная этими организациями, относится к их индивидуальным партнерам, а затем облагается налогом в контексте их счетов по подоходному налогу с населения.

Корпорации, зарегистрированные или управляемые в Германии, несут полную ответственность по налогу на прибыль. Это означает, что все их внутренние и зарубежные доходы облагаются налогом в Германии. Некоторые корпоративные предприятия освобождены от корпоративного налога, например благотворительные фонды, церковные учреждения и спортивные клубы.

налога в Германии корпоративного По состоянию на 1 января 2008 года ставка составляет 15%. С учетом надбавки солидарности (5,5% корпоративного налога) и торгового налога (в среднем 14% по состоянию на 2008 год), налог на корпорации в Германии составляет чуть менее 30%.

База оценок

[ редактировать ]Базой для расчета взимаемого корпоративного налога является доход, полученный корпоративным предприятием в течение календарного года. Налогооблагаемая прибыль определяется с использованием результатов, отраженных в годовой отчетности ( балансе и отчете о прибылях и убытках ), составленных в соответствии с Коммерческим кодексом. То, что считается доходом в соответствии с налоговым законодательством, иногда отличается от того, как доход определяется в соответствии с коммерческим законодательством, и в этом случае положения налогового законодательства имеют преимущественную силу.

Дивиденды

[ редактировать ]При выплате дивидендов физическому лицу взимается налог на доход от капитала по ставке 25%. С 1 января 2009 года этот налог является окончательным для физических лиц, являющихся резидентами Германии. Надбавка солидарности также взимается с налога на доход от капитала.

Когда дивиденды выплачиваются предприятию, несущему полную ответственность по корпоративному налогу, предприятие-получатель в значительной степени освобождается от уплаты налога на эти доходы. Согласно налоговой оценке, лишь 5% дивидендов добавляются к прибыли как невычитаемые операционные расходы. То же самое применяется, если налогооблагаемое корпоративное предприятие продает акции другой компании.

Вычет налога из дивидендов, выплачиваемых дочерней компанией с полной налоговой ответственностью перед иностранной материнской компанией, зарегистрированной в ЕС, не допускается при определенных условиях, например, материнская компания должна иметь прямую долю участия в дочерней компании в размере не менее 15%.

Интегрированные фискальные единицы (групповое налогообложение)

[ редактировать ]В соответствии с налоговым законодательством Германии отдельные компании могут рассматриваться как интегрированные налоговые единицы для целей налогообложения ( Organschaft ). В интегрированной налоговой единице юридически независимая компания (контролируемая компания) соглашается в соответствии с соглашением об объединении прибылей и убытков стать зависимой от другого бизнеса (контролирующей компании) в финансовом, экономическом и организационном отношении. Контролируемая компания обязуется выплачивать всю свою прибыль контролирующей компании. Еще одним требованием является то, что контролирующая компания должна владеть большинством голосов в контролируемой компании.

С точки зрения налогообложения признание налоговой единицы означает, что доход контролируемой компании распределяется на контролирующую компанию. Это дает возможность сбалансировать прибыли и убытки внутри единой бюджетной единицы.

Торговый налог

[ редактировать ]Предприниматели, занимающиеся предпринимательской деятельностью, облагаются торговым налогом ( Gewerbesteuer ), а также подоходным налогом / корпоративным налогом . В отличие от последнего, торговый налог взимается местными властями или муниципалитетами , которые имеют право на всю сумму. Ставка налога устанавливается каждым местным органом власти отдельно в пределах ставок, установленных центральным правительством. С 1 января 2008 года ставка составляет в среднем 14% от прибыли, облагаемой торговым налогом.

Процедура оценки

[ редактировать ]Предприниматель должен подать декларацию по торговому налогу в налоговую инспекцию, как и другие налоговые декларации. Принимая во внимание любые льготы, местная налоговая служба ( Finanzamt ) рассчитывает прибыль от торговли, а затем передает соответствующую цифру для оценки торгового налога местному органу власти, собирающему налог. Базовая база прибыли, а также различия в бухгалтерском налоге для местных юрисдикций по налогу на торговлю могут отличаться от базы, используемой для корпоративного налога. На основе ставки сбора ( Hebesatz ), действующей в данной местности, местные власти рассчитывают подлежащий уплате торговый налог.

Некорпоративные предприятия

[ редактировать ]Индивидуальные предприятия и члены партнерства могут вычесть значительную часть торгового налога из своего счета по подоходному налогу с населения.

Акционерные предприятия

[ редактировать ]С 1 января 2008 года юридические лица больше не могут вычитать торговый налог из налогооблагаемой прибыли.

Налог на недвижимость

[ редактировать ]Муниципалитеты взимают налог на недвижимость ( Grundsteuern ). Налоговые ставки варьируются, поскольку они зависят от решения местного парламента. Налог уплачивается каждый квартал. В 2018 году Конституционный суд Германии постановил, что действующий налог на недвижимость не соответствует конституции. Это связано с тем, что недвижимость облагается налогом на основе ее стоимости с начала 1960-х годов (1930-е годы в Восточной Германии), что нарушает принцип горизонтального равенства.

Налог на передачу недвижимости

[ редактировать ]Передача недвижимости облагается налогом ( Grunderwerbsteuer ). Покупатель и продавец являются общими должниками налога. Как правило, покупатель должен платить налог. Ставка налога определяется отдельными штатами. В целом ставка налога составляет 3,5%, но все земли, кроме Баварии и Саксонии, увеличили ее с 2011 года. В большинстве земель сейчас ставка налога составляет 4,5% или 5%; самыми высокими являются Северный Рейн-Вестфалия, Саар и Шлезвиг-Гольштейн с 6,5%.

На инвесторов в недвижимость также влияет налог на спекуляцию ( Spekulationssteuer ). Этот налог применяется к прибыли, полученной от инвестиций в недвижимость, если она продана менее чем через десять лет после покупки. Амортизационные отчисления за предыдущие годы добавляются к цене продажи дома, чтобы получить более высокую налогооблагаемую прибыль. [18]

Прибыль продавца от продажи недвижимости в Германии считается приростом капитала , если недвижимость находится во владении менее десяти лет. [19]

Например, если человек купил квартиру в 2015 году и сдал ее в аренду, а теперь хочет продать ее с целью получения прибыли, ему придется заплатить налоги со своей прибыли, если он продаст недвижимость до окончания спекулятивного периода в 2025 году. [20]

Налог на наследство и дарение

[ редактировать ]Единый закон регулирует как налог на наследство, так и налог на дарение, требуя уплаты ставок от 7% до 50% как при передаче наследства после смерти, так и при дарении живым. В отличие от налога на наследство в США , налог на наследство и дарение уплачивает получатель передачи. Ставки налога зависят от суммы и отношений между дарителем и получателем. Существуют также существенные ставки освобождения от налогов: 500 000 евро для переводов между супругами и 400 000 евро для переводов собственным (приемным) детям. Вычеты до 100% применяются к таким случаям, как семейные дома и имущество предпринимателей.

Налог на прирост капитала

[ редактировать ]В Германии нет специального налога на прирост капитала . Только при определенных условиях прибыль от частного распоряжения может облагаться налогом. С 1 января 2009 года Германия взимает окончательный налог ( Abgeltungsteuer ) в размере 25% плюс надбавка солидарности в размере 5,5%. Это может вступить в силу так же, как налог на прирост капитала для лиц-резидентов, например, продажа акций. Abgeltungsteuer [ заменяет прежнюю процедуру получения половины дохода которая действовала в Германии с 2001 года.

Получатели, проживающие за рубежом, могут быть освобождены от налоговых вычетов или возмещения уже удержанного и перечисленного налога на прирост капитала в письменной форме.

Освобождение также можно получить посредством процедуры носителя данных (DTV). DTV подходит только для финансовых учреждений, которые регулярно подают большое количество заявлений на возмещение немецкого налога на прирост капитала (KapSt) и надбавки солидарности (SolZ) от имени своих клиентов, проживающих за границей. [21]

Налоги на потребление

[ редактировать ]Налог на добавленную стоимость

[ редактировать ]В принципе, все услуги и продукты, произведенные в Германии юридическим лицом, облагаются налогом на добавленную стоимость (НДС). Немецкий НДС является частью системы налога на добавленную стоимость Европейского Союза .

Исключения

[ редактировать ]Некоторые товары и услуги по закону освобождены от налога на добавленную стоимость; это относится как к немецким, так и к иностранным предприятиям.

Например, от налога на добавленную стоимость в Германии освобождены:

- экспортные поставки [22]

- Поставка товаров внутри Сообщества

- услуги, предоставляемые определенными профессиональными группами (например, врачами)

- финансовые услуги (например, предоставление кредитов)

- сдача недвижимости на длительный срок

- культурные услуги, предоставляемые населению (например, публичными театрами, музеями, зоопарками и т. д.),

- добавленная стоимость со стороны определенных учреждений, предоставляющих общее образование или профессиональное обучение

- услуги, оказываемые в почетном или добровольном порядке.

Ставка налога

[ редактировать ]Ставка налога на добавленную стоимость, обычно действующая в Германии, составляет 19%. [23] Сниженная ставка налога в размере 7% применяется, например, к продаже определенных продуктов питания, книг и журналов, а также транспортных средств.

Из-за COVID-19 правительство согласилось на снижение ставок до 16% (снижение: 5%) с 1 июля 2020 года по 31 декабря 2020 года. [24] Общий предполагаемый эффект от сокращения, стимулирующего экономику, был незначительным. [ нужна ссылка ] [25] и еще больше уменьшаются из-за затрат на корректировку цен (что делали не все предприятия), изменение систем продаж и выставления счетов, причем это делается дважды за столь короткое время.

Оплата налога

[ редактировать ]В течение десяти дней после окончания каждого календарного квартала субъект хозяйствования должен направить в налоговую инспекцию авансовую декларацию, в которой должен быть указан собственный расчет налога за предыдущий календарный квартал. Сумма к оплате представляет собой выставленный им счет-фактуру налога на добавленную стоимость за вычетом любых сумм вычитаемого входящего налога. Вычитаемый входящий налог – это налог на добавленную стоимость, который с предпринимателя взимают другие хозяйствующие субъекты.

Рассчитанная таким образом сумма должна быть уплачена в налоговую инспекцию в виде аванса. Это означает, что причитающаяся сумма должна быть выплачена полностью до следующего финансового квартала. Более крупные предприятия должны подавать авансовый отчет каждый месяц. Для предпринимателей, которые только начали профессиональную или коммерческую деятельность, месячный отчетный период также применяется в течение первого календарного года и в последующем году.

В конце календарного года предприниматель должен подать годовую налоговую декларацию, в которой он еще раз произвел расчет налога.

Малый бизнес

[ редактировать ]Предприниматели, чей оборот (плюс налог на добавленную стоимость) не превысил 17 500 евро в предыдущем календарном году и не ожидается, что превысит 50 000 евро в текущем году (малые предприятия), не должны платить налог на добавленную стоимость. Однако этим малым предприятиям не разрешается вычитать входящий налог, который им был выставлен.

Возврат НДС для путешественников

[ редактировать ]Покупки без НДС для путешественников из стран, не входящих в ЕСПутешественники из стран, не входящих в ЕС, могут делать покупки в Германии без НДС. Чтобы иметь право на освобождение от НДС, вы должны соответствовать следующим условиям:

- Вы должны проживать в стране, не являющейся членом ЕС, и иметь возможность доказать это продавцу личными документами (паспортом, удостоверением личности или другим документом о пересечении границы).

- У вас не должно быть вида на жительство, позволяющего оставаться в Германии более 3 месяцев.

- Общая стоимость доставки, включая НДС, должна превышать 50 евро.

- Вы должны провезти товар с собой в личном багаже в течение 3 месяцев с момента покупки.

К личному багажу относятся предметы, которые вы берете с собой при пересечении границы, например ручная кладь или предметы в транспортном средстве, которым вы пользуетесь. а также зарегистрированную ручную кладь. Пересылаемый или отправленный багаж не соответствует критериям.

С 1 января 2020 года только покупки с суммой счета 50,01 евро и более могут привести к освобождению от НДС для розничного продавца-поставщика.Поскольку таможенная администрация подтверждает экспорт только лицом, резидентом третьей страны, оттиск штампа не содержит никаких заявлений о соответствующем налоговом освобождении для торговца, которое он может передать своему покупателю. [26]

Ограничение стоимости в 50 евро будет отменено, когда станет возможным автоматическое подтверждение экспорта товаров лицом, проживающим в третьей стране. Предназначенная для этой цели ИТ-система в настоящее время находится в стадии разработки, но конкретную дату ввода в эксплуатацию пока назвать невозможно. [26]

По данным источника, от освобождения от туристического налога освобождены:

- услуги, предоставляемые в Германии (например, вам придется оплатить проезд на автобусе или поезде, посещение ресторана и проживание в отеле, включая немецкий НДС)

- Товары для оснащения личного транспорта всех видов (например, бамперы, наружные зеркала, буксирный трос и аптечка)

- Товары для снабжения транспортного средства, такие как топливо, моторное масло или средства по уходу.

Важно отметить, что национальность не имеет значения, решающее значение имеет только место жительства. Например, гражданин Швейцарии, проживающий в Германии, не может совершать здесь беспошлинные покупки.

Налог на автотранспортные средства

[ редактировать ]Налог взимается с владельцев автотранспортных средств. Взимается в зависимости от типа транспортного средства (легковой автомобиль, мотоцикл, коммерческий грузовик, прицеп, дом на колесах и т. д.). Налог уплачивается ежегодно после регистрации транспортного средства.

Что касается автомобилей, налог на бензиновые и дизельные двигатели различен. Автомобили с дизельным двигателем облагаются более высоким налогом. Сумма налога также зависит от класса выбросов (Евро 1 – Евро 6), наличия у дизельного автомобиля сажевого фильтра и начальной даты регистрации транспортного средства.

| Первичная регистрация | Налогообложение на основе | Безналоговый порог выбросов CO2 |

|---|---|---|

| – 30 июня 2009 г. | смещение в кубических сантиметрах | – |

| 1 июля 2009 г. - 31 декабря 2011 г. | смещение в куб.см + выбросы CO2 | 120 г/км |

| 1 января 2012 г. - 31 декабря 2013 г. | смещение в куб.см + выбросы CO2 | 110 г/км |

| 1 января 2014 г. – | смещение в куб.см + выбросы CO2 | 95 г/км |

Чисто электромобили освобождаются от налогов в течение как минимум пяти лет после первоначальной регистрации. [27]

Налоговые льготы и налоговые льготы

[ редактировать ]Стандартные льготы и расходы, связанные с работой:

Стандартные льготы по семейному положению налоговые обязательства супругов определяются методом деления.

- Рассчитайте и суммируйте налогооблагаемые доходы каждого супруга, удвоив конкретные надбавки, а затем разделите сумму на два.

- Примените ставку налога к половинному доходу.

- Рассчитайте причитающийся налог, умножив налог, полученный на втором этапе, на два.

Результаты: Благодаря прогрессивному подоходному налогообложению и разным уровням доходов этот метод снижает налоговое бремя для пар по сравнению с индивидуальными оценками, что приносит экономическую выгоду домохозяйству. Наибольшая выгода от разделения доходов возникает, когда один из супругов не имеет налогооблагаемого дохода, который уменьшается по мере того, как доходы супругов становятся более схожими. Такой подход гарантирует, что оба получателя будут иметь равные средние и предельные налоговые ставки, независимо от того, как доход распределяется между ними.

В 2022 году налоговые льготы доступны следующим образом: 2628 евро на первого и второго ребенка, 2700 евро на третьего ребенка и 3000 евро на четвертого и последующих детей. Родителям предоставляется увеличенная налоговая льгота в размере 2810 евро на алименты и дополнительные 1464 евро на расходы по уходу и образованию, на общую сумму 4274 евро. Эти суммы удваиваются для родителей, начисляемых совместно, и для родителей-одиночек, не получающих алименты от другого родителя. Если налоговый кредит меньше, чем льгота, основанная на этих цифрах, налоговая льгота заменяет налоговый кредит. Предполагается, что родитель-одиночка всегда получит выгоду от удвоенных пособий.

В 2022 году семьи с детьми также получат единовременную премию в размере 100 евро на ребенка, что не уменьшает поддержку базового дохода для ищущих работу. Для семей с более высоким доходом этот бонус будет вычтен из налоговой льготы на детей. С 1 января 2015 года родители-одиночки имеют право на стандартное дополнительное пособие в размере 1908 евро (ранее 1308 евро), которое увеличивается на 240 евро за каждого дополнительного ребенка в семье.

С 2020 года стандартная налоговая льгота для родителей-одиночек была увеличена до 4008 евро, первоначально в качестве временной реакции на проблемы, связанные с пандемией, до 2020 и 2021 годов, а с 2022 года стала постоянной для поддержки семей с одним родителем.

Льготы по взносам в систему социального страхования и страхования жизни

Вычеты включают расходы на социальное обеспечение и будущие резервы (например, страхование жизни), ограниченные определенными лимитами. С 2005 года порядок вычетов следующий:

- Суммируйте все взносы в пенсионные фонды (взносы как работников, так и работодателей).

- Ограничьте эту сумму максимальной ставкой пенсионного страхования шахтеров, округленной до ближайшего евро (в 2022 году: 25 639 евро).

- Вычтите определенный процент, начиная с 60% в 2005 году и увеличивая его на 2% ежегодно, чтобы достичь 100% в 2025 году.

- Затем сумма франшизы уменьшается на сумму необлагаемых налогом взносов работодателя.

С 1 января 2010 года ежегодные взносы сотрудников на обязательное медицинское страхование (за исключением пособий по болезни, которые, как предполагается, составляют 96% от общего объема медицинских взносов) и страхование на случай длительного ухода вычитаются из налоговой базы. Если эти взносы не превышают 1900/3800 евро (холостые/женатые), допускаются дополнительные вычеты на страхование по безработице и другие страховые взносы до этого предела.

Увеличенный единовременный вычет в размере 1200 евро на расходы, связанные с работой, на одного работающего человека (до 2021 года: 1000 евро). Расходы, превышающие эту сумму, полностью подлежат вычету (без потолка). В 2020 и 2021 годах был введен вычет «домашнего офиса», позволяющий выплачивать 5 евро в день исключительно за работу на дому, но не более 600 евро в год (120 рабочих дней). Этот вычет продолжится в 2022 году и будет учитываться в рамках общего единовременного вычета на расходы, связанные с работой.

Единовременное пособие в размере 36/72 евро (одиночкам/парам) на особые расходы, такие как налоговый учет. Фактические расходы, превышающие эту льготу, подлежат вычету в полном объеме, если они обоснованы налогоплательщиком.

Помощь гражданам, столкнувшимся с ростом цен на электроэнергию

Единовременное пособие по цене энергии в размере 300 евро для всех работающих налогоплательщиков в 2022 году, облагаемое налогом, но не уменьшаемое отчислениями на социальное страхование.

Финансовый кризис 2009 г.

[ редактировать ]Существующие амортизационные отчисления, например, по некоторым расходам на частное хозяйство и по малым и средним предприятиям, были увеличены. снижающаяся амортизация движимого имущества На два года (2009–2010 гг.) вновь введена . Предприятиям разрешено переносить убытки и требовать возмещения уплаченного корпоративного/подоходного налога. В результате они получают улучшение ликвидности. С 1 января 2010 г. ставка НДС при размещении в гостиницах снижается с 19% до 7%.

См. также

[ редактировать ]Примечания

[ редактировать ]- ↑ Перейти обратно: Перейти обратно: а б с GermanPedia (21 декабря 2023 г.). «Налоговые классы в Германии [Полное руководство на английском языке на 2024 год]» . Немецкая Педия . Проверено 30 апреля 2024 г.

- ↑ Перейти обратно: Перейти обратно: а б «§ 3 АО – Индивидуальный стандарт» . www.gesetze-im-internet.de .

- ↑ Перейти обратно: Перейти обратно: а б https://www.oecd.org/tax/revenue-statistics-germany.pdf

- ↑ Перейти обратно: Перейти обратно: а б «Калькулятор валовой чистой зарплаты | LohnTastik» . lohntastic.de . Проверено 1 августа 2022 г.

- ↑ Перейти обратно: Перейти обратно: а б «Германия – Индивидуальные – Вычеты» . Taxsummaries.pwc.com .

- ^ "Дуден | Налог | Написание, значение, определение, происхождение" [Дуден | Налог | Орфография, значение, определение, этимология. Дюден . Берлин: Библиографический институт . Проверено 29 апреля 2019 г.

- ^ «Über uns» . bzst.de (на немецком языке). нд . Проверено 1 мая 2019 г.

- ^ «БЗСт — идентификационный номер предприятия» . www.bzst.de. Проверено 30 апреля 2024 г.

- ^ [1] Веб-сайт Федерального центрального налогового управления Германии.

- ^ GermanPedia (2 января 2024 г.). «Налоговый идентификатор и налоговый номер в Германии [Руководство на английском языке на 2024 год]» . Немецкая Педия . Проверено 30 апреля 2024 г.

- ^ https://www.oecd.org/tax/revenue-statistics-germany.pdf. [ пустой URL PDF ]

- ↑ Перейти обратно: Перейти обратно: а б «Германия – Физические лица – Налоги на доходы физических лиц» . Taxsummaries.pwc.com .

- ↑ Перейти обратно: Перейти обратно: а б «Налог на страхование и пожарную охрану» . www.bzst.de (на немецком языке). Федеральная центральная налоговая служба. Архивировано из оригинала 21 марта 2022 года . Проверено 24 апреля 2023 г.

- ↑ Перейти обратно: Перейти обратно: а б «БЗСт – процедуры налогового вычета и льготы» . www.bzst.de.

- ^ «Германия – Физическое лицо – Налоговое администрирование» . Taxsummaries.pwc.com .

- ^ Коркоран, Марк (30 июня 2020 г.). «Какой налог на недвижимость я должен платить с дохода от аренды в Германии?» . www.ptireturns.com .

- ^ Либих, Андре. «Взносы социального страхования 2018, ставки взносов и переменные расчета» . www.lohn-info.de .

- ^ «Покупка дома в Германии – три вещи, которые нужно знать перед совершением сделки – The Porsud» . www.theporsud.com . Архивировано из оригинала 3 декабря 2020 года.

- ^ «Налоговое законодательство Германии: обзор (издание 2014 г.) – Налог на недвижимость – Налогообложение в США» . Скрибд .

- ^ «Спекулятивный налог на продажу недвижимости в Германии – что нужно знать» . 10 марта 2022 г.

- ^ «БЗСТ – льготы по налогу на прирост капитала» .

- ^ «Глобальный косвенный налог» (PDF) . КПМГ . 20 декабря 2017 г.

- ^ «Ставки НДС в Германии и соблюдение требований НДС - Авалара» . Авалара, ООО .

- ^ «Снижение налога на добавленную стоимость (НДС) – важные вопросы и ответы» . Федеральное правительство Германии. 29 июня 2020 г. Проверено 2 ноября 2020 г.

- ^ «Снижение НДС – чего это дало?» .

- ↑ Перейти обратно: Перейти обратно: а б с «Таможенный интернет-магазин Tax Free» .

- ^ Федеративная Республика Германия (12 декабря 2012 г.). «Kraftfahrzeugsteuergesetz» (на немецком языке) . Проверено 24 февраля 2015 г.

Внешние ссылки

[ редактировать ]- Ежемесячные отчеты Федерального министерства финансов (частично на английском языке)

- Налоговый кодекс Германии

- Немецкий закон о подоходном налоге

- Закон Германии о корпоративном налоге

- Немецкий закон о торговом налоге

- Закон Германии о налоге на добавленную стоимость

- Соглашения Германии об избежании двойного налогообложения

- Модельная налоговая конвенция ОЭСР

- Федеральное министерство финансов: Информация о налоге на наследство и дарение (на немецком языке)

- Федеральное министерство финансов: Авиационный налог – новый сбор для авиакомпаний (на английском языке)

- Федеральное министерство финансов: финансовая, бюджетная и налоговая политика Германии (на английском языке)

- Федеральное министерство финансов: Финансовые отношения Бунда и земель (английский)

- Налоговый калькулятор Федерального министерства финансов (немецкий)

- Федеральное центральное налоговое управление (немецкий)

- Федеральное статистическое управление / Налоги (английский/немецкий)

- Центральный банк (английский/немецкий)

- Федеральный финансовый суд (английский)

- Налоговые обязательства для владельцев арендуемой недвижимости в Германии-нерезидентов (на английском языке)

| Базы данных органов управления : Национальные |

|---|