Устойчивый темп роста

Согласно PIMS (влияние маркетинговой стратегии на прибыль), важным рычагом успеха бизнеса является рост. Среди 37 переменных рост упоминается как одна из наиболее важных переменных успеха: доля рынка, рост рынка, соотношение маркетинговых расходов к продажам. [1] или сильная позиция на рынке. [2]

На вопрос, насколько экономический рост является устойчивым, отвечают две концепции с разными точками зрения:

- Концепция устойчивого темпа роста ( SGR ), предложенная Робертом Хиггинсом, описывает оптимальный рост с финансовой точки зрения, предполагая данную стратегию с четко определенными финансовыми условиями/ограничениями. Устойчивый рост определяется как ежегодный процент увеличения продаж, который соответствует определенной финансовой политике (целевое соотношение долга к собственному капиталу, целевой коэффициент выплаты дивидендов , целевая норма прибыли , целевое соотношение общих активов к чистым продажам ). Эта концепция обеспечивает комплексную финансовую основу и формулу для расчета SGR для конкретного случая/компании. [3]

- Концепция оптимального роста Мартина Хандшу, Ханнеса Лёша, Бьорна Хейдена и др. оценивает устойчивый рост с точки зрения создания совокупного дохода акционеров и прибыльности — независимо от конкретной стратегии, бизнес-модели и/или состояния финансовой структуры. Эта концепция основана на статистических долгосрочных оценках и дополнена конкретными примерами. Он обеспечивает ориентационную основу для постановки конкретных среднесрочных и долгосрочных целей роста для конкретного случая/компании. [4]

С финансовой точки зрения

[ редактировать ]Устойчивый темп роста — это темп роста прибыли, которого компания может разумно достичь в соответствии с установленной ею финансовой политикой . Соответственно, допущение об устойчивых темпах роста компании является необходимым исходным материалом для нескольких моделей оценки — например, модели Гордона и других моделей дисконтированных денежных потоков — где оно используется при расчете продолжающейся или конечной стоимости ; см. Оценка с использованием дисконтированных денежных потоков .

Несколько формул доступны здесь. [5] В целом, они связывают долгосрочные цели рентабельности, дивидендную политику и предположения о структуре капитала , возвращая устойчивые, долгосрочные темпы роста бизнеса, достижимые как функция от них. Эти формулы отражают общее требование внутренней непротиворечивости всех допущений; см. Финансовое моделирование § Бухгалтерский учет .Устойчивый темп роста можно получить по следующей формуле: [6]

- pm — существующая и целевая норма прибыли

- d — целевой коэффициент выплаты дивидендов

- L — целевое соотношение общего долга к собственному капиталу.

- T - отношение общей суммы активов к объему продаж.

Обратите внимание, что представленная здесь модель предполагает несколько упрощений: рентабельность ; остается стабильной соотношение активов и продаж остается стабильным; в связи с этим стоимость существующих активов сохраняется после амортизации ; Компания сохраняет текущую структуру капитала и политику выплаты дивидендов .

Проверка входных данных формулы и результирующего числа роста обеспечивается соответствующим двойным экономическим аргументом.

- Макроэкономическая — в противном случае проверка: долгосрочный рост компании (отрасли) не может превышать общий экономический рост существенно рассматриваемая компания в конечном итоге составит основную часть экономики; см. Рост доходов § Связь с ростом ВВП . Рассчитанный темп роста, в котором данные предположения вводятся в формулу роста, может также служить проверкой разумности бюджетов или бизнес-планов .

- Микроэкономический значительно выше , аргумент: если ( с поправкой на риск ) рентабельность капитала чем достижимая в других отраслях, тогда этот успех привлечет конкуренцию ; тогда в долгосрочной перспективе прибыль компании будет соответствовать доходу ее отрасли, что, в свою очередь, будет способствовать росту экономики; см. Прибыль (экономика) . Входные данные для формул — то есть предполагаемая прибыль по сравнению с целевой структурой капитала — должны быть соответственно ограничены.

Оптимальные темпы роста с точки зрения создания общей акционерной стоимости и прибыльности

[ редактировать ]Оптимальный рост, по мнению Мартина Хандшу, Ханнеса Лёша и Бьорна Хейдена, — это темп роста, который обеспечивает устойчивое развитие компании, учитывая долгосрочную взаимосвязь между ростом доходов, созданием общей акционерной стоимости и прибыльностью. Основа оценки: Работа основана на оценках результатов деятельности более 3500 акционерных компаний с первоначальным доходом более 250 миллионов евро во всем мире и в разных отраслях за 12 лет с 1997 по 2009 год. В связи с этим длительным периодом времени Авторы считают свои выводы в значительной степени независимыми от конкретных экономических циклов. [4]

Взаимосвязь между ростом выручки, созданием общей акционерной стоимости и прибыльностью

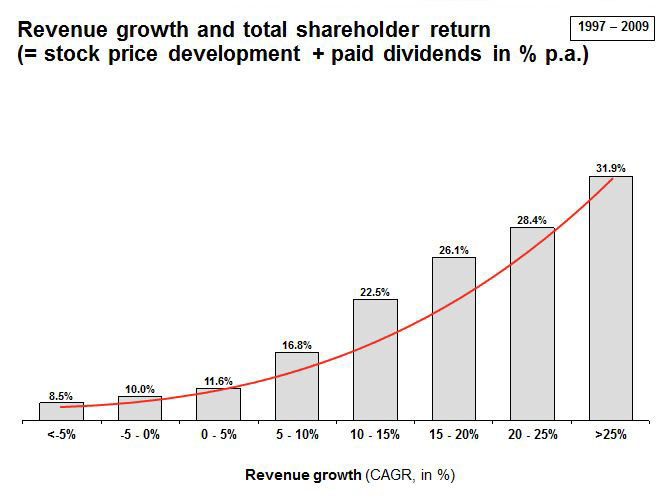

[ редактировать ]В долгосрочной перспективе и во всех отраслях общая стоимость создания акционерной стоимости (изменение цены акций плюс выплаты дивидендов) неуклонно растет с увеличением темпов роста доходов. Чем больше компании осознают долгосрочный рост доходов, тем больше инвесторы ценят это и тем больше они получают вознаграждения.

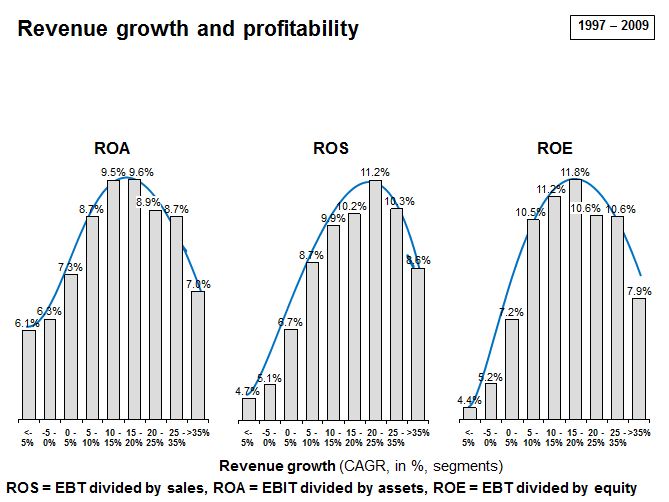

Рентабельность активов (ROA), рентабельность продаж (ROS) и рентабельность капитала (ROE) растут с увеличением роста доходов до 10–25%, а затем падают с дальнейшим увеличением темпов роста доходов.

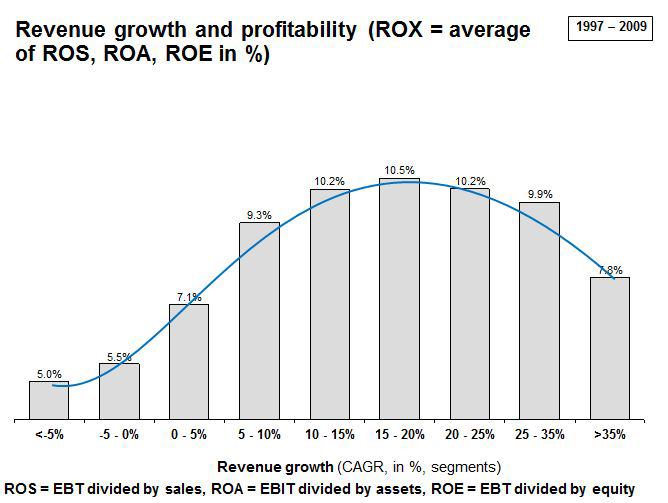

Кроме того, комбинированный индекс ROX (среднее значение ROA, ROS и ROE) показывает рост с увеличением темпов роста до широкого максимума в диапазоне от 10 до 25% роста доходов в год и падает в сторону более высоких темпов роста.

Авторы связывают непрерывное увеличение рентабельности с максимум двумя эффектами:

- Рентабельность стимулирует рост: компании со значительной прибыльностью имеют возможность инвестировать больше в дополнительный рост.

- Рост стимулирует прибыльность. Существенный рост может стать драйвером дополнительной прибыльности, например, за счет более высокой привлекательности для высокопроизводительных молодых специалистов, более высокой мотивации сотрудников, более высокой привлекательности для деловых партнеров, а также более высокой уверенности в себе.

Помимо максимальной рентабельности, дополнительные усилия по обеспечению дополнительного роста – например, на основе интеграции новых сотрудников в больших масштабах, а также культуры и качества управления – действительно резко возрастают и снижают общую прибыльность.

Сочетание моделей роста выручки, создания общей акционерной стоимости и прибыльности указывает на три зоны роста:

- Низкая доходность: низкая рентабельность и низкий уровень создания стоимости ниже 10% в год.

- Долгосрочная оптимальная точка: стабильное создание ценности и самая высокая средняя рентабельность в интервале роста выручки от 10% до 25% в год.

- Высокая скорость: еще более высокая общая стоимость для акционеров, однако в сочетании с более низкой рентабельностью, превышающей 25% в год.

Темпы роста оцениваемых компаний в значительной степени не зависят от первоначального размера компании/доли рынка, что соответствует закону Гибрата . Закон Гибрата, иногда называемый правилом пропорционального роста Гибрата, представляет собой правило, определенное Робертом Гибратом (1904–1980), утверждающее, что размер фирмы и темпы ее роста независимы.Независимо от консолидации отрасли и темпов роста отрасли, компании во многих отраслях с темпами роста доходов в диапазоне от 10 до 25% в год имеют как более высокую общую акционерную стоимость, так и прибыльность, чем их более медленно растущие коллеги.

Базовые стратегии и шаги роста

[ редактировать ]Эти результаты действительно предлагают две базовые стратегии для компаний:

- Для компаний (например, на устоявшихся рынках, таких как Центральная Европа и США) с низкими однозначными темпами роста: рассмотрите возможность ускорения роста, учитывая тот факт, что корпоративная социальная ответственность (КСО) и прибыльность выше в оптимальной точке.

- Для компаний (например, на быстрорастущих региональных рынках, таких как Китай и Индия, и/или в быстрорастущих отраслевых сегментах) с темпами роста выше 25 %: рассмотрите лучшие способы «переварить» и стабилизировать быстрый рост и обеспечить «мягкую посадку» в случае роста рынка. внезапно остановиться.

Как добиться долгосрочного роста в «золотой зоне» и за ее пределами

[ редактировать ]Авторы определили ряд предварительных условий и рычагов для достижения долгосрочного роста в определенной ими «золотой зоне» и за ее пределами:

Предварительные условия

[ редактировать ]- Создание общего понимания относительно амбиций роста и прибыли среди управленческой команды как предпосылка для согласованной и скоординированной разработки и реализации стратегии.

- Понимание соответствующих рынков (текущих или будущих перспективных рынков). Формирование рыночного прогнозирования при выявлении и оценке инициатив роста, например, мегатенденций и анализ конкретных сегментов сценариев, сравнительный анализ и углубленные оценки, прогнозы рыночного спроса.

Рычаги и стратегия

[ редактировать ]- Применение формул быстрого роста, например, максимальное увеличение числа соответствующих клиентов, максимальное увеличение доли кошелька и потенциала жизненного цикла, непрерывные инновации, привлекательные предложения, сетевой рост, рост, основанный на слияниях и поглощениях / покупках и строительстве, франчайзинге проверенные бизнес-концепции, расширение пирамидальной сети и управление сетями создания ценности

- Определение стратегии роста как портфеля наиболее подходящих инициатив роста с учетом многомерного набора критериев, например, простоты реализации, влияния на рост и прибыль, ожидаемого риска по сравнению с доходностью, денежных потоков. стабильности

- Обеспечение роста: стратегия и соответствующая культура должны рассматриваться последовательно, например, создавая аргументы в пользу роста , четко определяя и сообщая видение и стратегию, а также активно развивая и активизируя организацию. [4]

Исследование Дэвидссона и др. (2009) обнаружили, что малые и средние фирмы (МСП) с гораздо большей вероятностью получат позицию высокого роста и высокой прибыльности, начиная с высокой рентабельности/низкого роста, чем с высокого роста/низкой прибыльности. Вместо этого фирмы с последней конфигурацией производительности чаще переходили к низкому росту/низкой рентабельности.

Брэннбак и др. (2009) повторили эти выводы на примере биотехнологических компаний.

Бен-Хафайед и Хамелин (2022) провели повторение на более чем 650 000 фирмах и подтвердили один и тот же основной результат отдельно в каждой из 28 исследуемых стран, а также в разных отраслях промышленности, по возрасту и классам размеров компаний, временной интервал от 1 до 7 лет. альтернативные показатели роста и рентабельности, а также использование нескольких альтернативных методов анализа.Вывод состоит в том, что фирмы обычно не достигают прибыльности. Вместо этого прибыльный рост обычно начинается с устойчивого уровня прибыльности в меньших масштабах. Это, возможно, одни из наиболее последовательно подкрепленных данными выводов во всех бизнес-исследованиях.

Критика

[ редактировать ]Как описано Робертом К. Хиггинсом, концепция устойчивого роста (SGR) основана на нескольких предположениях, таких как постоянная норма прибыли , постоянное соотношение долга к собственному капиталу или постоянное соотношение активов к продажам. Поэтому общая применимость концепции SGR в случаях, когда эти параметры нестабильны, ограничена.

Концепция оптимального роста Мартина Хандшу, Ханнеса Лёша, Бьёрна Хейдена и др. не имеет ограничений для определенных стратегий или бизнес-моделей и, следовательно, более гибок в своем применении. Однако, будучи широкой основой, он обеспечивает лишь ориентацию для постановки конкретных средне- и долгосрочных целей роста в конкретном случае/компании. Дополнительные соображения, специфичные для компании и рынка, например, рост рынка, культура роста, склонность к изменениям, необходимы для определения оптимальных темпов роста конкретной компании.

Кроме того, учитывая растущую критику чрезмерного роста и ориентации на акционерную стоимость со стороны философов, экономистов, а также менеджеров, например Стефана Хесселя , Кеннета Боулдинга , Джека Уэлча (в настоящее время), можно ожидать, что инвестиционные критерии инвесторов также могут измениться в будущем. Это может привести к изменению соотношения темпов роста выручки и создания общей акционерной стоимости. Регулярные обзоры оптимальных оценок роста могут использоваться в качестве индикатора развития аппетита фондовых рынков к быстрому росту.

Ссылки

[ редактировать ]- ^ Ланкастер, Джефф; Массингем, Лестер; Эшфорд, Рут (2001): Основы маркетинга: текст и примеры, Высшее образование Макгроу-Хилла, с. 535

- ^ Дибб, Салли; Симкин, Линдон; Прайд, Уильям (2005): Marketing.Concepts and Strategies, 5-е издание, Houghton Mifflin, стр. 676

- ^ Хиггинс, Роберт (1977): Какой рост может себе позволить фирма, Финансовый менеджмент 6 (3) стр. 7-16

- ^ Перейти обратно: а б с Бёрнсен, Арне; Кёрнер, Флориан (2011): Оптимальный рост, Концептуализация стратегии получения выгоды от оптимального роста, Мангеймская школа бизнеса.

- ^ См., например, «Оценка компаний с помощью дисконтирования денежных потоков: десять методов и девять теорий» , Пабло Фернандес: Университет Наварры - Бизнес-школа IESE.

- ^ Глава 4 в Роберт С. Хиггинс (2018). Анализ финансового менеджмента (12-е изд.). МакГроу-Хилл . ISBN 978-1259918964 .

Бен-Хафаид, К., и Хамелин, А. (2022). Ставя под сомнение догму роста: повторное исследование. Теория и практика предпринимательства, 10422587211059991.

Брэннбак М., Карсруд А., Ренко М., Остермарк Р., Аалтонен Дж. и Кивилуото Н. (2009). Рост и прибыльность небольших частных биотехнологических фирм: предварительные результаты. Новая биотехнология, 25(5), 369-376.

Дэвидссон П., Стеффенс П. и Фицсиммонс Дж. (2009). Рост прибыли или рост за счет прибыли: поставить лошадь впереди телеги? Журнал венчурного бизнеса, 24 (4), 388-406.

Дальнейшее чтение

[ редактировать ]- Фонсека, Мохан; Тиан, Гаолан (2011): Наиболее подходящая модель темпов устойчивого роста (SGR) для менеджеров и исследователей, Американская ассоциация бухгалтеров.

- Грэм, Динс; Крегер, Фриц (2004): Стрейч!: Как великие компании растут в хорошие и плохие времена , John Wiley & Sons

- Хандшу, Мартин (2011): Чему мы можем научиться у миллиардеров, добившихся успеха самостоятельно?, лекция Школы менеджмента Отто Байсхайма WHU.

- Хандшу, Мартин; Лёш, Ханнес (2011): Оптимальный рост – существует ли он, и если да, то как его реализовать? , лекция Мангеймской школы бизнеса

- Перчатка, Мартин; Рейнартц, Себастьян; Хейден, Бьёрн (2011): Мега-слияния как учебник, Обзор M&A, 05/2011

- Хиггинс, Роберт (1981): Устойчивый рост в условиях инфляции, Финансовый менеджмент 10 (4) стр. 36-40

- Джонк, Гиллис (2006): Ресурсы для роста, опубликовано в: «Повестка дня для руководителей, идеи и идеи для бизнес-лидеров», том IX, номер 1, 2006 г., AT Kearney.

- Лёш, Ханнес (2017): Быстрорастущая компания: опасности чрезмерного роста , магистерская диссертация Инсбрукского университета.

- Лёш, Ханнес (2018): Оптимальный рост: Оптимальный рост увеличивает успех вашей компании и увеличивает вашу ценность .

- Нойманн, Дитрих; Саншайн, Мартин; Шумахер, Николас (2003): Пять способов органического роста: как компании могут программировать антициклический успех, кампус Верлаг

- Сливоцкий, Адриан; Мудрый, Ричард; Вебер, Карл (2004): Как расти, когда рынки не растут: обнаружение новых движущих сил роста

- Зонненшайн, Мартин (2011): Инновации и рост в нестабильные времена , Штутгартский стратегический форум.

- Вельтиус, Кэрол (2010): Путешествуя по долгому лету: как лидеры рынка растут быстрее, чем их рынки, бесконечные идеи

- Зук, Крис (2007): Неудержимый: поиск скрытых активов для обновления ядра и стимулирования прибыльного роста ; Макгроу-Хилл Профессионал

- Зук, Крис; Аллен, Джеймс (2010): Прибыль от ядра: возвращение к росту в неспокойные времена ; Гарвардская бизнес-пресса