Цепь Маркова с непрерывным временем

Эта статья включает список литературы , связанную литературу или внешние ссылки , но ее источники остаются неясными, поскольку в ней отсутствуют встроенные цитаты . ( Август 2020 г. ) |

Цепь Маркова с непрерывным временем ( CTMC ) — это непрерывный стохастический процесс , в котором для каждого состояния процесс меняет состояние в соответствии с экспоненциальной случайной величиной , а затем переходит в другое состояние, определенное вероятностями стохастической матрицы . Эквивалентная формулировка описывает процесс как изменение состояния в соответствии с наименьшим значением набора экспоненциальных случайных величин, по одной для каждого возможного состояния, в которое он может перейти, с параметрами, определяемыми текущим состоянием.

Пример CTMC с тремя состояниями заключается в следующем: процесс совершает переход через время, заданное временем удержания — экспоненциальной случайной величиной , где i — его текущее состояние. Каждая случайная величина независима и такова, что , и . Когда необходимо совершить переход, процесс движется по цепочке скачков — цепи Маркова с дискретным временем и стохастической матрицей:

Эквивалентно, по свойству конкурирующих экспонент , этот CTMC меняет состояние из состояния i в соответствии с минимумом двух случайных величин, которые являются независимыми и такими, что для где параметры заданы Q-матрицей

Каждая недиагональная запись может быть вычислена как вероятность того, что цепочка переходов перейдет из состояния i в состояние j , деленная на ожидаемое время удержания состояния i . Диагональные элементы выбираются так, чтобы сумма каждой строки была равна 0.

CTMC удовлетворяет свойству Маркова , согласно которому его поведение зависит только от его текущего состояния, а не от его прошлого поведения, из-за отсутствия памяти экспоненциального распределения и цепей Маркова с дискретным временем.

Определение [ править ]

Позволять — вероятностное пространство, пусть — счетное непустое множество, и пусть ( «время»). Оборудовать с дискретной метрикой , так что мы можем понять непрерывность справа функций . Цепь Маркова с непрерывным временем определяется следующим образом: [1]

- Вектор вероятности на (которое ниже мы будем интерпретировать как начальное распределение цепи Маркова), и

- Матрица ставок на , то есть функция такой, что

- для всех отдельных ,

- для всех (Даже если бесконечна, эта сумма априори корректна (возможно, равна ), поскольку каждое слагаемое суммы неотрицательно. Апостериори мы знаем, что сумма также должна быть конечной (не равной ), поскольку мы предполагаем, что оно равно и мы предположили действительно ценится. Некоторые авторы вместо этого используют определение, которое дословно одинаково, за исключением измененного условия. и сказать является стабильным или полностью стабильным , что означает , т. е. каждая запись имеет действительное значение.) [2] [3] [4]

Обратите внимание, что суммы строк 0: или более кратко, . Эта ситуация контрастирует с ситуацией для цепей Маркова с дискретным временем , где все суммы строк матрицы перехода равны единице.

Теперь позвольте такой, что является -измеримый. Существует три эквивалентных способа определения будучи Марковым с начальным распределением и матрица ставок : через вероятности перехода или через цепочку переходов и время удержания. [5]

В качестве прелюдии к определению вероятности перехода мы сначала мотивируем определение регулярной матрицы ставок . Мы будем использовать матрицу скорости перехода задать динамику цепи Маркова путем создания набора матриц перехода на ( ), по следующей теореме.

Теорема: Существование решения обратных уравнений Колмогорова . [6] — Существует такой, что для всех запись является дифференцируемым и удовлетворяет обратным уравнениям Колмогорова :

![{\displaystyle P\in ([0,1]^{S\times S})^{T}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a82f931c3541d55301cd95ef1b29938cc3ca3fcc)

| ( 0 ) |

![{\displaystyle P(0)=([i=j])_{i,j\in S},~\forall t\in T~\forall i,j\in S~~(P(t)_{ i,j})'=\sum _{k\in S}q_{i,k}P(t)_{k,j}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb7225c3901ee361ac7c6d31b10524dc1242a7f9)

Мы говорим является регулярным , что означает, что для указанной выше системы действительно существует единственность, т. е. существует ровно одно решение. [7] [8] Мы говорим нерегулярно , значит не является регулярным. Если конечно, то существует ровно одно решение, а именно и, следовательно, является регулярным. В противном случае, бесконечно, и существуют нерегулярные матрицы скорости перехода на . [а] Если регулярно, то для единственного решения , для каждого , будет стохастическая матрица . [6] Мы будем считать является регулярным с начала следующего подраздела до конца этого раздела, хотя и является обычным [10] [11] [12] чтобы не включать это предположение. (Примечание для эксперта: таким образом, мы не определяем цепи Маркова с непрерывным временем вообще, а только невзрывные цепи Маркова с непрерывным временем.)

перехода Определение вероятности

Позволять быть (единственным) решением системы ( 0 ). (Единственность гарантируется нашим предположением, что является регулярным.) Мы говорим является марковским с начальным распределением и матрица ставок означает: для любого неотрицательного целого числа , для всех такой, что для всех

| . [10] | ( 1 ) |

Используя индукцию и тот факт, что мы можем показать эквивалентность приведенного выше утверждения, содержащего ( 1 ), и следующего утверждения: для всех и для любого неотрицательного целого числа , для всех такой, что для всех такой, что (следует, что ),

| ( 2 ) |

Это следует из непрерывности функций ( ), что траектория почти наверняка непрерывен справа (относительно дискретной метрики на ): существует -нулевой набор такой, что . [13]

Определение цепочки переходов/времени удержания [ править ]

Последовательности, связанные с непрерывной справа функцией [ править ]

Позволять быть правонепрерывным (когда мы оборудуем с дискретной метрикой ). Определять

позволять

быть последовательностью времени удержания, связанной с , выбирать и пусть

быть « последовательностью состояний », связанной с .

Определение матрицы скачков Π [ править ]

Матрица перехода , альтернативно написано если мы хотим подчеркнуть зависимость от , – матрица

![{\displaystyle \Pi =([i=j])_{i\in Z,j\in S}\cup \bigcup _ {i\in S\setminus Z}(\{((i,j),( -Q_{i,i})^{-1}Q_{i,j}):j\in S\setminus \{i\}\}\cup \{((i,i),0)\}) ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c0e4a6414ce439dbc15d5fa0346aee199cb94452)

Свойство цепочки переходов/времени удержания [ править ]

Мы говорим является марковским с начальным распределением и матрица ставок означает: траектории почти наверняка непрерывны справа, пусть быть модификацией иметь (везде) правонепрерывные траектории, почти наверняка (на заметку знатокам: это условие говорит невзрывоопасно), последовательность состояний представляет собой цепь Маркова с дискретным временем и начальным распределением (свойство цепи перехода) и матрица перехода и (имущество, находящееся во владении).

Бесконечно малое определение [ править ]

Мы говорим является марковским с начальным распределением и матрица ставок иметь в виду: для всех и для всех , для всех и для малых строго положительных значений , то для всех справедливо следующее такой, что :

- ,

![{\displaystyle \Pr(X(t+h)=j\mid X(t)=i)=[i=j]+q_{i,j}h+o(h)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/aa0ed45eaac3fe6c04f7a0f24b9ee34a18bfeb8b)

где термин является если и в противном случае и термин «маленькое о» зависит определенным образом от . [15] [16]

![{\displaystyle [i=j]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3b934f306a4c216d1d2d97bb2d224c6250cf17da)

Приведенное выше уравнение показывает, что можно рассматривать как измерение того, насколько быстро происходит переход от к происходит для , и как быстро происходит переход от происходит для .

Свойства [ править ]

Общение классов [ править ]

Коммуникирующие классы, быстротечность, рекуррентность, а также положительная и нулевая рекуррентность определяются так же, как и для цепей Маркова с дискретным временем .

Переходное поведение [ править ]

Запишите P( t ) для матрицы с элементами p ij = P( X t = j | X 0 = i ). Тогда матрица P( t ) удовлетворяет прямому уравнению, дифференциальному уравнению первого порядка

- ,

где штрих обозначает дифференцирование по t . Решение этого уравнения дается матричной экспонентой

- .

В простом случае, таком как CTMC в пространстве состояний {1,2}. Общая матрица Q для такого процесса представляет собой следующую матрицу 2 × 2 с α , β > 0

В этом случае приведенное выше соотношение для прямой матрицы можно решить явно, чтобы получить

- .

Вычисление прямых решений в больших матрицах затруднено. Тот факт, что Q является генератором полугруппы матриц

используется.

Стационарное распространение [ править ]

Стационарное распределение для неприводимого рекуррентного CTMC — это распределение вероятностей, к которому сходится процесс при больших значениях t . Заметим, что для рассмотренного ранее процесса с двумя состояниями с P( t ), заданным выражением

- ,

при t → ∞ распределение стремится к

- .

Обратите внимание, что каждая строка имеет одинаковое распределение, поскольку это не зависит от начального состояния. Вектор-строка π может быть найден путем решения

с ограничением

- .

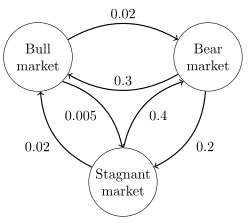

Пример 1 [ править ]

Изображение справа описывает цепь Маркова в непрерывном времени с пространством состояний {Бычий рынок, Медвежий рынок, Застойный рынок} и матрицей скорости перехода.

Стационарное распределение этой цепочки можно найти, решив , при условии, что сумма элементов должна быть равна 1, чтобы получить

Пример 2 [ править ]

Изображение справа описывает цепь Маркова в дискретном времени, моделирующую Pac-Man с пространством состояний {1,2,3,4,5,6,7,8,9}. Игрок управляет Pac-Man через лабиринт, поедая пак-точки. Тем временем за ним охотятся призраки. Для удобства лабиринт должен представлять собой небольшую сетку 3х3, а призраки будут перемещаться случайным образом в горизонтальном и вертикальном направлениях. Секретный проход между состояниями 2 и 8 можно использовать в обоих направлениях. Записи с нулевой вероятностью удаляются в следующей матрице скорости перехода:

Эта цепь Маркова несократима, поскольку призраки могут перелетать из каждого состояния в любое состояние за конечное время. Благодаря секретному ходу цепь Маркова также является апериодической, поскольку призраки могут переходить из любого состояния в любое состояние как за четное, так и за нечетное число переходов между состояниями. Следовательно, существует единственное стационарное распределение, которое можно найти, решив , с учетом ограничения, согласно которому сумма элементов должна быть равна 1. Решение этого линейного уравнения с учетом ограничения есть Центральный штат и приграничные штаты 2 и 8 прилегающего секретного прохода посещаются больше всего, а угловые штаты посещаются меньше всего.

Обратное время [ править ]

Для CTMC X t обращенный во времени процесс определяется как . По лемме Келли этот процесс имеет такое же стационарное распределение, как и прямой процесс.

Цепь называется обратимой, если обратный процесс аналогичен прямому процессу. Критерий Колмогорова утверждает, что необходимым и достаточным условием обратимости процесса является то, что произведение скоростей перехода по замкнутому контуру должно быть одинаковым в обоих направлениях.

цепь Встроенная Маркова

методов нахождения стационарного распределения вероятностей π эргодической цепи Одним из с непрерывным временем Маркова Q является сначала нахождение ее встроенной цепи Маркова (EMC) . Строго говоря, ЭМС представляет собой регулярную цепь Маркова с дискретным временем. Каждый элемент матрицы вероятности одношагового перехода EMC, S , обозначается sij условную и представляет собой вероятность перехода из состояния i в состояние j . Эти условные вероятности можно найти с помощью

Отсюда S можно записать как

где I — единичная матрица , а Diag( Q ) — диагональная матрица, сформированная путем выбора главной диагонали из матрицы Q и установки всех остальных элементов в ноль.

Чтобы найти стационарный вектор распределения вероятностей, мы должны затем найти такой, что

с являющийся вектором-строкой, такой, что все элементы в больше 0 и = 1. Отсюда π можно найти как

( S может быть периодическим, даже если Q нет. Как только π найдено, его необходимо нормализовать на единичный вектор .)

Другой процесс с дискретным временем, который может быть получен из цепи Маркова с непрерывным временем, - это δ-скелет - цепь Маркова (с дискретным временем), образованная путем наблюдения X ( t ) с интервалами в δ единиц времени. Случайные величины X (0), X (δ), X (2δ),... задают последовательность состояний, которые посещает δ-скелет.

См. также [ править ]

Примечания [ править ]

- ^ Росс, С.М. (2010). Введение в вероятностные модели (10-е изд.). Эльзевир. ISBN 978-0-12-375686-2 .

- ^ Андерсон 1991 , см. определение на стр. 64.

- ^ Чен и Мао, 2021 , Определение 2.2.

- ^ Чен 2004 , Определение 0.1(4).

- ^ Норрис 1997 , Теорема 2.8.4 и Теорема 2.8.2(b).

- ^ Jump up to: Перейти обратно: а б Андерсон 1991 , Теорема 2.2.2(1), стр. 70.

- ^ Андерсон 1991 , Определение на странице 81.

- ^ Чен 2004 , стр. 2.

- ^ Андерсон 1991 , стр. 20.

- ^ Jump up to: Перейти обратно: а б Сухов и Кельберт 2008 , Определение 2.6.3.

- ^ Чен и Мао 2021 , Определение 2.1.

- ^ Чен 2004 , Определение 0.1.

- ^ Chen & Mao 2021 , стр. 56, чуть ниже определения 2.2.

- ^ Норрис 1997 , стр. 87.

- ^ Suhov & Kelbert 2008 , Theorem 2.6.6.

- ^ Норрис 1997 , Теорема 2.8.2(c).

Ссылки [ править ]

- Андерсон, Уильям Дж. (1991). Цепи Маркова с непрерывным временем: прикладно-ориентированный подход . Спрингер.

- Лео Брейман (1992) [1968] Вероятность . Оригинальное издание опубликовано Аддисон-Уэсли; перепечатано Обществом промышленной и прикладной математики. ISBN 0-89871-296-3 . (См. главу 7)

- Чен, Му-Фа (2004). От цепей Маркова к неравновесным системам частиц (Второе изд.). Всемирная научная.

- Чен, Му-Фа; Мао, Юн-Хуа (2021). Введение в случайные процессы . Всемирная научная.

- Дж. Л. Дуб (1953) Стохастические процессы . Нью-Йорк: Джон Уайли и сыновья ISBN 0-471-52369-0 .

- А. А. Марков (1971). «Распространение предельных теорем теории вероятностей на сумму переменных, связанных в цепочку». перепечатано в Приложении B: Р. Ховард. Динамические вероятностные системы, том 1: Цепи Маркова . Джон Уайли и сыновья.

- Марков А.А. (2006). «Пример статистического исследования текста «Евгений Онегин» по поводу соединения образцов в цепочки». Наука в контексте . 19 (4). Перевод Линка, Дэвид: 591–600. дои : 10.1017/s0269889706001074 . S2CID 144854176 .

- С. П. Мейн и Р. Л. Твиди (1993) Марковские цепи и стохастическая устойчивость . Лондон: Спрингер-Верлаг ISBN 0-387-19832-6 . онлайн: МЦСС . Появится второе издание, Cambridge University Press, 2009 г.

- Кемени, Джон Г.; Хэзлтон Миркил; Дж. Лори Снелл; Джеральд Л. Томпсон (1959). Конечные математические структуры (1-е изд.). Энглвуд Клиффс, Нью-Джерси: Prentice-Hall, Inc. Номер карточного каталога Библиотеки Конгресса 59-12841. Классический текст. см. главу 6. Конечные цепи Маркова, стр. 384 и далее.

- Джон Г. Кемени и Дж. Лори Снелл (1960) Конечные цепи Маркова , компания Д. ван Ностранда ISBN 0-442-04328-7

- Э. Нуммелин. Общие неприводимые цепи Маркова и неотрицательные операторы . Издательство Кембриджского университета, 1984, 2004. ISBN 0-521-60494-X

- Норрис, младший (1997). Марковские цепи . дои : 10.1017/CBO9780511810633.005 . ISBN 9780511810633 .

- Сенета, Э. Неотрицательные матрицы и цепи Маркова . 2-я ред. изд., 1981, XVI, 288 стр., Серия Springer в мягкой обложке по статистике. (Первоначально опубликовано Allen & Unwin Ltd., Лондон, 1973 г.) ISBN 978-0-387-29765-1

- Сухов Юрий; Келберт, Марк (2008). Цепи Маркова: учебник случайных процессов и их приложений . Издательство Кембриджского университета.

- ^ Например, рассмотрим пример и являющаяся (уникальной) матрицей скорости перехода на такой, что . (Тогда остальные записи все будет равно нулю. См. процесс рождения .) Затем является нерегулярным. Тогда для общего бесконечного , индексация неотрицательными целыми числами дает, что соответствующим образом модифицированная версия приведенной выше матрицы будет нерегулярным. [9]

| Одиночные узлы массового обслуживания | |

|---|---|

| Процессы прибытия | |

| Сети массового обслуживания | |

| Политика обслуживания | |

| Ключевые понятия | |

| Предельные теоремы | |

| Расширения | |

| Информационные системы | |