Вероятностная мера

| Часть серии по статистике. |

| Теория вероятностей |

|---|

|

В математике вероятностная мера — это действительнозначная функция, определенная на множестве событий в σ-алгебре , которая удовлетворяет свойствам меры , таким как счетная аддитивность . [1] Разница между вероятностной мерой и более общим понятием меры (которое включает в себя такие понятия, как площадь или объем ) заключается в том, что вероятностная мера должна присваивать значение 1 всему пространству.

Интуитивно, свойство аддитивности говорит о том, что вероятность, приписываемая мере объединению двух непересекающихся (взаимоисключающих) событий, должна быть суммой вероятностей событий; например, значение, присвоенное результату «1 или 2» при броске игральной кости, должно быть суммой значений, присвоенных результатам «1» и «2».

Вероятностные меры находят применение в самых разных областях: от физики до финансов и биологии.

Определение [ править ]

Требования к заданной функции быть вероятностной мерой на σ-алгебре, таковы:

- должен возвращать результаты в единичном интервале возвращение для пустого множества и для всего пространства.

- должно удовлетворять свойству счетной аддитивности , которое для всех счетных коллекций попарно непересекающихся множеств :

![{\displaystyle [0,1],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/971caee396752d8bf56711f55d2c3b1207d4a236)

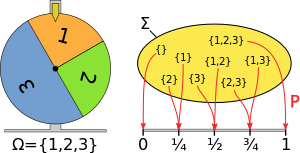

Например, даны три элемента 1, 2 и 3 с вероятностями и значение, присвоенное является как на схеме справа.

Условная вероятность, основанная на пересечении событий, определяется как:

Вероятностные меры отличаются от более общего понятия нечетких мер , в котором нет требования, чтобы сумма нечетких значений составляла и аддитивное свойство заменяется отношением порядка, основанным на включении множества .

Примеры приложений [ править ]

Рыночные меры , которые присваивают вероятности пространствам финансового рынка на основе фактических движений рынка, являются примерами вероятностных мер, представляющих интерес для математических финансов ; например, в ценообразовании производных финансовых инструментов . [6] Например, нейтральная к риску мера — это вероятностная мера, которая предполагает, что текущая стоимость активов представляет собой ожидаемую стоимость будущих выплат, полученных по отношению к той же нейтральной к риску мере (т. е. рассчитанной с использованием соответствующей функции плотности нейтральной к риску), и дисконтированы по безрисковой ставке . Если существует уникальная вероятностная мера, которую необходимо использовать для оценки активов на рынке, то рынок называется полным рынком . [7]

Не все меры, которые интуитивно представляют случайность или вероятность, являются вероятностными мерами. Например, хотя фундаментальным понятием системы в статистической механике является пространство меры, такие меры не всегда являются вероятностными мерами. [4] В общем, в статистической физике, если мы рассматриваем предложения вида «вероятность того, что система S примет состояние A равно p», геометрия системы не всегда приводит к определению вероятностной меры при конгруэнтности , хотя и может это сделать. то же самое и в случае систем всего с одной степенью свободы. [5]

Вероятностные меры также используются в математической биологии . [8] Например, при сравнительном анализе последовательностей можно определить меру вероятности для вероятности того, что вариант может быть допустимым для аминокислоты в последовательности. [9]

Ультрафильтры можно понимать как -значные вероятностные меры, позволяющие проводить множество интуитивных доказательств, основанных на мерах. Например, теорема Хиндмана может быть доказана путем дальнейшего исследования этих мер и, в частности, их свертки .

См. также [ править ]

- Борелевская мера - мера, определенная на всех открытых множествах топологического пространства.

- Нечеткая мера - теория обобщенных мер, в которой аддитивное свойство заменяется более слабым свойством монотонности.

- Мера Хаара - левоинвариантная (или правоинвариантная) мера на локально компактной топологической группе.

- Мера Лебега - понятие площади в любом измерении.

- Показатель Мартингейла – показатель вероятности.

- Функция набора – функция преобразования наборов в числа.

- Распределение вероятностей

Ссылки [ править ]

- ^ Введение в теорию вероятности Джорджа Г. Руссаса, 2004 г. ISBN 0-12-599022-7 стр. 47

- ^ Деккинг, Фредерик Мишель; Краайкамп, Корнелис; Лопухаа, Хендрик Пауль; Местер, Людольф Эрвин (2005). «Современное введение в теорию вероятности и статистики» . Спрингеровские тексты в статистике . дои : 10.1007/1-84628-168-7 . ISSN 1431-875X .

- ^ Вероятность, случайные процессы и эргодические свойства Роберта М. Грея, 2009 г. ISBN 1-4419-1089-1 стр. 163

- ^ Jump up to: а б Курс математики для студентов-физиков, Том 2 , Пол Бамберг, Шломо Штернберг, 1991 г. ISBN 0-521-40650-1 стр. 802

- ^ Jump up to: а б Концепция вероятности в статистической физике Яира М. Гутмана, 1999 г. ISBN 0-521-62128-3 стр. 149

- ^ Количественные методы ценообразования деривативов Доминго Тавелла, 2002 г. ISBN 0-471-39447-5 стр. 11

- ↑ Необратимые решения в условиях неопределенности , Светлана Боярченко, Серж Левендорский, 2007 г. ISBN 3-540-73745-6 стр. 11

- ^ Математические методы в биологии Дж. Дэвида Логана, Уильяма Р. Волесенски, 2009 г. ISBN 0-470-52587-8 стр. 195

- ^ Открытие биомолекулярных механизмов с помощью вычислительной биологии Фрэнка Эйзенхабера, 2006 г. ISBN 0-387-34527-2 стр. 127

Дальнейшее чтение [ править ]

- Биллингсли, Патрик (1995). Вероятность и мера . Джон Уайли. ISBN 0-471-00710-2 .

- Эш, Роберт Б.; Долеанс-Дейд, Кэтрин А. (1999). Теория вероятностей и меры . Академическая пресса. ISBN 0-12-065202-1 .

- Различение вероятностной меры, функции и распределения

Внешние ссылки [ править ]

СМИ, связанные с мерой вероятности, на Викискладе?

СМИ, связанные с мерой вероятности, на Викискладе?

| Базы данных органов управления : Национальные |

|---|