Распределение Парето

Функция плотности вероятности  Функции плотности вероятности Парето типа I для различных с Как подходы к распределению где – дельта-функция Дирака . | |||

Кумулятивная функция распределения  Кумулятивные функции распределения Парето типа I для различных с | |||

| Параметры | масштаб ( реальный ) форма (настоящая) | ||

|---|---|---|---|

| Поддерживать | |||

| CDF | |||

| Квантиль | |||

| Иметь в виду | |||

| медиана | |||

| Режим | |||

| Дисперсия | |||

| асимметрия | |||

| Избыточный эксцесс | |||

| Энтропия | |||

| МГФ | не существует | ||

| CF | |||

| Информация о Фишере | |||

| Ожидаемый дефицит | [1] | ||

![{\displaystyle x_{\mathrm {m} {\sqrt[{\alpha }]{2}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef1a9e02a1d60cf9cd611b13188b078509904bc7)

Распределение Парето , названное в честь итальянского инженера-строителя , экономиста и социолога Вильфредо Парето . [2] — это степенное распределение вероятностей , которое используется при описании социальных , контрольных , научных , геофизических , актуарных и многих других типов наблюдаемых явлений; Этот принцип первоначально применялся для описания распределения богатства в обществе, что соответствует тенденции, согласно которой большая часть богатства принадлежит небольшой части населения. [3] [4] Принцип Парето что 80% результатов обусловлены 20% причин, был назван в честь Парето, но концепции различны, и только распределения Парето со значением формы ( α ) log 4,5 или «правило 80-20», утверждающий , ≈ 1,16 это как раз и отражает. Эмпирические наблюдения показали, что это распределение 80-20 подходит для широкого круга случаев, включая природные явления. [5] и деятельность человека. [6] [7]

Определения [ править ]

Если X — случайная величина с распределением Парето (тип I), [8] тогда вероятность того, что X больше некоторого числа x , т. е. функция выживания (также называемая хвостовой функцией), определяется выражением

где x m — (обязательно положительное) минимально возможное значение X , а α — положительный параметр. Распределение Парето типа I характеризуется параметром масштаба x m и параметром формы α , который известен как индекс хвоста . Если это распределение используется для моделирования распределения богатства, то параметр α называется индексом Парето .

распределения Кумулятивная функция

Из определения кумулятивная функция распределения случайной величины Парето с параметрами α и x m равна

плотности вероятности Функция

Отсюда следует (путем дифференцирования ), что функция плотности вероятности равна

При построении графика по линейным осям распределение принимает знакомую J-образную кривую, которая асимптотически приближается к каждой из ортогональных осей . Все сегменты кривой самоподобны (с учетом соответствующих масштабных коэффициентов). При построении логарифмического графика распределение представляется прямой линией.

Свойства [ править ]

Моменты и характеристическая функция [ править ]

- Ожидаемое значение следующей случайной величины, за распределением Парето, равно

![{\displaystyle \operatorname {Var} (X)={\begin{cases}\infty &\alpha \in (1,2],\\\left({\frac {x_ {\mathrm {m} }} \alpha -1}}\right)^{2}{\frac {\alpha }{\alpha -2}}&\alpha >2.\end{cases}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bda6ae1a69ab2c130545abd2053226a4d6510558)

- (Если α ≤ 1, дисперсия не существует.)

- Сырые моменты

- определяется Производящая функция момента только для неположительных значений t ≤ 0 как

![{\displaystyle M\left(t;\alpha,x_{\mathrm {m} }\right)=\operatorname {E} \left[e^{tX}\right]=\alpha (-x_{\mathrm { m} }t)^{\alpha }\Gamma (-\alpha ,-x_{\mathrm {m} }t)}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0b03963721b9c85e5030aa7a26056af4ef07a4e4)

Таким образом, поскольку математическое ожидание не сходится на открытом интервале, содержащем мы говорим, что производящая функция момента не существует.

- Характеристическая функция определяется выражением

- где Γ( a , x ) — неполная гамма-функция .

Параметры можно решить методом моментов . [9]

Условные распределения [ править ]

Условное распределение вероятностей случайной величины, распределенной по Парето, с учетом того, что она больше или равна определенному числу. превышающий , представляет собой распределение Парето с тем же индексом Парето но с минимумом вместо . Это означает, что условное ожидаемое значение (если оно конечно, т.е. ) пропорциональна . В случае случайных величин, описывающих время жизни объекта, это означает, что ожидаемая продолжительность жизни пропорциональна возрасту и называется эффектом Линди или законом Линди. [10]

Теорема характеризации о

Предполагать являются независимыми одинаково распределенными случайными величинами , распределение вероятностей которых поддерживается на интервале для некоторых . Предположим, что для всех , две случайные величины и независимы. Тогда общее распределение является распределением Парето. [ нужна ссылка ]

Среднее геометрическое [ править ]

Среднее геометрическое ( G ) равно [11]

Гармоническое среднее [ править ]

Гармоническое среднее ( H ) равно [11]

Графическое представление [ править ]

Характерное изогнутое распределение « длинный хвост » при построении в линейном масштабе маскирует основную простоту функции при построении на логарифмическом графике , который затем принимает форму прямой линии с отрицательным градиентом: Это следует из формулы для функции плотности вероятности, что для x ≥ x m ,

Поскольку α положительное значение, градиент −( α + 1) отрицательен.

Связанные дистрибутивы [ править ]

Парето Обобщенные распределения

Существует иерархия [8] [12] распределений Парето, известных как распределения Парето типа I, II, III, IV и Феллера – Парето. [8] [12] [13] Тип Парето IV включает типы Парето I–III как особые случаи. Феллер-Парето [12] [14] Распределение обобщает Парето-тип IV.

I– IV Парето Типы

Иерархия распределения Парето обобщена в следующей таблице, в которой сравниваются функции выживания (дополнительный CDF).

Когда μ = 0, распределение Парето типа II также известно как распределение Ломакса . [15]

В этом разделе символ x m , использовавшийся ранее для обозначения минимального значения x , заменяется на σ .

| Поддерживать | Параметры | ||

|---|---|---|---|

| Тип I | |||

| Тип II | |||

| Ломакс | |||

| Тип III | |||

| Тип IV |

![{\displaystyle \left[{\frac {x}{\sigma }}\right]^{-\alpha }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/debc11c1d4259755203a2e95e5171e4b2c28b695)

![{\displaystyle \left[1+{\frac {x-\mu }{\sigma }}\right]^{-\alpha }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c1c05d4c866664355381925ebc7f1d6854a8b4b2)

![{\displaystyle \left[1+{\frac {x}{\sigma }}\right]^{-\alpha }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b5f6d8660cc815594ad3f6fbbba08e57eaa4bf12)

![{\displaystyle \left[1+\left({\frac {x-\mu }{\sigma }}\right)^{1/\gamma }\right]^{-1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/08d45a24039951a4a164feb7f48ee05c3b852a28)

![{\displaystyle \left[1+\left({\frac {x-\mu }{\sigma }}\right)^{1/\gamma }\right]^{-\alpha }}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a95750fc2c1674af87b4f4d3115af6dbf9728743)

Параметр формы α — индекс хвоста , µ — местоположение, σ — масштаб, γ — параметр неравенства. Некоторые особые случаи типа Парето (IV):

Конечность среднего, а также существование и конечность дисперсии зависят от индекса хвоста α (индекса неравенства γ ). В частности, дробные δ -моменты конечны для некоторого δ > 0, как показано в таблице ниже, где δ не обязательно является целым числом.

| Состояние | Состояние | |||

|---|---|---|---|---|

| Тип I | ||||

| Тип II | ||||

| Тип III | ||||

| Тип IV |

![{\displaystyle \operatorname {E} [X]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/44dd294aa33c0865f58e2b1bdaf44ebe911dbf93)

![{\displaystyle \operatorname {E} [X^{\delta }]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/fab8f72a2621c18717c6afbb3a3772ca30a36b4d)

– Парето Распределение Феллера

Феллер [12] [14] определяет переменную Парето путем преобразования U = Y −1 − 1 бета-случайной величины Y , функция плотности вероятности которой равна

где B ( ) – бета-функция . Если

тогда W имеет распределение Феллера–Парето FP( µ , σ , γ , γ 1 , γ 2 ). [8]

Если и являются независимыми гамма-переменными , другая конструкция переменной Феллера – Парето (FP) – это [16]

и пишем W ~ FP μ , σ , γ , δ1 δ2 , ( ) . Особыми случаями распределения Феллера – Парето являются

Обратное распределение Парето мощности Распределение /

Когда случайная величина следует распределению Парето, то его обратному следует обратному распределению Парето . Обратное распределение Парето эквивалентно распределению Степени. [17]

с экспоненциальным Связь распределением

Распределение Парето связано с экспоненциальным распределением следующим образом. Если X распределен по Парето с минимумом x m и индексом α , то

с экспоненциально распределяется параметром скорости α . Эквивалентно, если Y экспоненциально распределяется со скоростью α , тогда

распределено по Парето с минимумом x m и индексом α .

Это можно показать, используя стандартные методы замены переменных:

Последнее выражение представляет собой кумулятивную функцию распределения экспоненциального распределения со скоростью α .

Распределение Парето может быть построено с помощью иерархических показательных распределений. [18] Позволять и . Тогда у нас есть и, как следствие, .

В общем, если (параметризация скорости формы) и , затем .

Эквивалентно, если и , затем .

логнормальным распределением Связь с

Распределение Парето и логарифмически нормальное распределение являются альтернативными распределениями для описания одних и тех же типов величин. Одна из связей между ними заключается в том, что они оба являются распределениями экспоненциального распределения случайных величин, распределенных в соответствии с другими общими распределениями, соответственно экспоненциальным распределением и нормальным распределением . (См. предыдущий раздел .)

распределением с обобщенным Связь Парето

Распределение Парето — это частный случай обобщенного распределения Парето , которое представляет собой семейство распределений аналогичного вида, но содержащее дополнительный параметр таким образом, что носитель распределения либо ограничен снизу (в переменной точке), либо ограничено как сверху, так и снизу (где оба являются переменными), причем распределение Ломакса является особым случаем. Это семейство также содержит как несмещенные, так и смещенные экспоненциальные распределения .

Распределение Парето с масштабом и форма эквивалентно обобщенному распределению Парето с местоположением , шкала и форма и, наоборот, можно получить распределение Парето из GPD, взяв и если .

Парето Ограниченное распределение

| Параметры | местоположение ( реальное ) | ||

|---|---|---|---|

| Поддерживать | |||

| CDF | |||

| Иметь в виду | |||

| медиана | |||

| Дисперсия | (это второй сырой момент, а не дисперсия) | ||

| асимметрия | (это k-й сырой момент, а не асимметрия) | ||

Ограниченное (или усеченное) распределение Парето имеет три параметра α , L и H. : Как и в стандартном распределении Парето, α определяет форму. L обозначает минимальное значение, а H обозначает максимальное значение.

Функция плотности вероятности

- ,

где L ≤ x ≤ H и α > 0.

Генерация ограниченных величин случайных Парето

Если U на равномерно распределено (0, 1), то применяя метод обратного преобразования [19]

является ограниченной по Парето.

Парето Симметричное распределение

Целью симметричного и нуль-симметричного распределений Парето является получение некоторого специального статистического распределения с острым пиком вероятности и симметричными длинными хвостами вероятности. Эти два распределения получены из распределения Парето. Длинные хвосты вероятности обычно означают, что вероятность медленно убывает, и их можно использовать для подбора различных наборов данных. Но если распределение имеет симметричную структуру с двумя медленно затухающими хвостами, Парето не смог бы этого сделать. Тогда вместо этого применяется симметричное распределение Парето или нулевое симметричное распределение Парето. [20]

Кумулятивная функция распределения (CDF) симметричного распределения Парето определяется следующим образом: [20]

Соответствующая функция плотности вероятности (PDF): [20]

Это распределение имеет два параметра: a и b. Оно симметрично по b. Тогда математическое ожидание равно b. Когда он имеет следующую дисперсию:

CDF нулевого симметричного распределения Парето (ZSP) определяется следующим образом:

Соответствующий PDF-файл:

Это распределение симметрично нулю. Параметр a связан со скоростью затухания вероятности, а (a/2b) представляет собой пиковую величину вероятности. [20]

Парето Многомерное распределение

Одномерное распределение Парето было расширено до многомерного распределения Парето . [21]

Статистический вывод

Оценка параметров [ править ]

Функция правдоподобия для параметров распределения Парето α и x m с учетом независимой выборки x = ( x 1 , x 2 , ..., x n ) равна

Следовательно, логарифмическая функция правдоподобия равна

Видно, что монотонно возрастает с ростом x m , то есть чем больше значение x m , тем больше значение функции правдоподобия. Следовательно, поскольку x ≥ x m , заключаем, что

Чтобы найти оценку α : , мы вычисляем соответствующую частную производную и определяем, где она равна нулю

Таким образом, оценка максимального правдоподобия для α равна:

Ожидаемая статистическая ошибка составляет: [22]

Малик (1970) [23] дает точное совместное распределение . В частности, и независимы и является Парето с параметром масштаба x m и параметром формы nα , тогда как имеет обратное гамма-распределение с параметрами формы и масштаба n - 1 и nα соответственно.

Возникновение и применение [ править ]

Общие [ править ]

Вильфредо Парето первоначально использовал это распределение для описания распределения богатства между людьми, поскольку оно, казалось, довольно хорошо показывает, что большая часть богатства любого общества принадлежит меньшему проценту людей в этом обществе. Он также использовал его для описания распределения доходов. [4] Эту идею иногда выражают проще, как принцип Парето или «правило 80-20», которое гласит, что 20% населения контролируют 80% богатства. [24] Как указывает Майкл Хадсон ( The Collapse of Antiquity [2023], стр. 85 и № 7), «математическое следствие [таково], что 10% будут владеть 65% богатства, а 5% будут владеть половиной национального богатства». Однако правило 80-20 соответствует определенному значению α , и фактически данные Парето о британских подоходных налогах в его Cours d'économie politique показывают, что около 30% населения имели около 70% доходов. [ нужна ссылка ] График функции плотности вероятности (PDF) в начале этой статьи показывает, что «вероятность» или доля населения, владеющего небольшим количеством богатства на человека, довольно высока, а затем неуклонно снижается по мере увеличения богатства. (Однако распределение Парето нереалистично для богатства нижнего уровня. Фактически, чистая стоимость активов может быть даже отрицательной.) Это распределение не ограничивается описанием богатства или дохода, но и во многих ситуациях, в которых равновесие находится в распределение «маленького» на «большое». Следующие примеры иногда рассматриваются как примерно распределенные по Парето:

- Все четыре переменные бюджетного ограничения домохозяйства: потребление, трудовой доход, доход от капитала и богатство. [25]

- Размеры населенных пунктов (немногие города, много деревень/сел) [26] [27]

- Распределение размера файлов интернет-трафика, использующего протокол TCP (много файлов меньшего размера, несколько файлов большего размера) [26]

- жесткого диска Частота ошибок [28]

- Кластеры бозе-эйнштейновского конденсата вблизи абсолютного нуля [29]

- Величины запасов нефти на нефтяных месторождениях (несколько крупных месторождений , множество мелких месторождений ) [26]

- Распределение длин работ, назначенных суперкомпьютерам (несколько больших, много маленьких) [30]

- Стандартизированная доходность цен на отдельные акции [26]

- Размеры частиц песка [26]

- Размер метеоритов

- Серьезность крупных потерь от несчастных случаев для определенных направлений бизнеса, таких как общая ответственность, коммерческий автомобиль и компенсация работникам. [31] [32]

- Количество времени, которое пользователь Steam проведет за игрой в разные игры. (В некоторые игры играют часто, но в большинство — почти никогда.) [2] [ оригинальное исследование? ]

- В гидрологии распределение Парето применяется к экстремальным явлениям, таким как годовое максимальное количество осадков за один день и речной сток. [33] Синее изображение иллюстрирует пример подбора распределения Парето к ранжированному максимальному годовому количеству осадков за один день, демонстрируя также 90% доверительный интервал, основанный на биномиальном распределении . Данные об осадках представлены в виде координат на графике в рамках кумулятивного частотного анализа .

- В области надежности распределения электроэнергии (80% минут прерывания работы потребителей происходят примерно в 20% дней в данном году).

Ципфа законом Связь с

Распределение Парето представляет собой непрерывное распределение вероятностей. Закон Ципфа , также иногда называемый дзета-распределением , представляет собой дискретное распределение, разделяющее значения на простой ранжирование. Оба представляют собой простой степенной закон с отрицательным показателем степени, масштабированный так, что их совокупные распределения равны 1. Законы Ципфа можно вывести из распределения Парето, если ценности (доходы) группируются в ранжируются так, чтобы количество людей в каждой ячейке соответствовало схеме 1/ранг. Распределение нормализуется путем определения так что где — обобщенный номер гармоники . Это делает функцию плотности вероятности Ципфа выводимой из функции Парето.

где и — целое число, обозначающее ранг от 1 до N, где N — группа с самым высоким доходом. Таким образом, случайно выбранный человек (или слово, ссылка на веб-сайт или город) из совокупности (или языка, Интернета или страны) имеет вероятность ранжирования .

с «принципом » Связь Парето

« Закон 80–20 », согласно которому 20% всех людей получают 80% всех доходов, а 20% наиболее богатых 20% получают 80% из этих 80% и так далее, справедлив именно тогда, когда индекс Парето является . Этот результат можно получить из формулы кривой Лоренца , приведенной ниже. Кроме того, было показано следующее [34] быть математически эквивалентным:

- Доходы распределяются по распределению Парето с индексом α > 1.

- Существует некоторое число 0 ≤ p ≤ 1/2 такое, что 100 p % всех людей получают 100(1 − p )% всех доходов, и аналогично для каждого действительного (не обязательно целого) n > 0, 100 p н % всех людей получают 100(1 - p ) н процент от всех доходов. α и p связаны соотношением

Это относится не только к доходу, но и к богатству или ко всему остальному, что можно смоделировать с помощью этого распределения.

Это исключает распределения Парето, в которых 0 < α ≤ 1, которые, как отмечалось выше, имеют бесконечное математическое ожидание и поэтому не могут разумно моделировать распределение дохода.

Прайса законом Связь с

Закон квадратного корня Прайса иногда предлагается как свойство распределения Парето или как его аналог. Однако закон действует только в том случае, если . Обратите внимание, что в этом случае общая и ожидаемая сумма богатства не определены, и правило асимптотически применяется только к случайным выборкам. Расширенный принцип Парето, упомянутый выше, является гораздо более общим правилом.

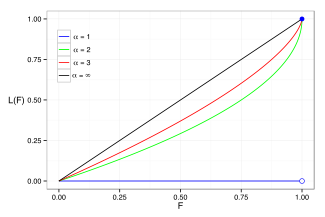

Кривая Лоренца коэффициент Джини и

Кривая Лоренца часто используется для характеристики распределения доходов и богатства. Для любого распределения кривая Лоренца L ( F ) записывается в терминах PDF f или CDF F как

где x ( F ) является обратным CDF. Для распределения Парето

и кривая Лоренца рассчитывается как

Для знаменатель бесконечен, что дает L = 0. Примеры кривой Лоренца для ряда распределений Парето показаны на графике справа.

По данным Oxfam (2016), 62 самых богатых человека обладают таким же богатством, как и беднейшая половина населения мира. [35] Мы можем оценить индекс Парето, применимый к этой ситуации. Полагая ε равным у нас есть:

или

Решение состоит в том, что α равно примерно 1,15, и около 9% богатства принадлежит каждой из двух групп. Но на самом деле беднейшие 69% взрослого населения мира владеют лишь около 3% богатства. [36]

Коэффициент Джини является мерой отклонения кривой Лоренца от линии равнораспределения, которая представляет собой линию, соединяющую [0, 0] и [1, 1], которая показана черным цветом ( α = ∞) на графике Лоренца на графике. верно. В частности, коэффициент Джини в два раза превышает площадь между кривой Лоренца и линией равнораспределения. Затем рассчитывается коэффициент Джини для распределения Парето (для ) быть

(см. Оберге, 2005).

Генерация случайной переменной [ править ]

Случайные выборки могут быть сгенерированы с помощью выборки с обратным преобразованием . Учитывая случайную величину U, полученную из равномерного распределения на единичном интервале (0, 1), переменная T, определяемая выражением

является распределенной по Парето. [37] Если U равномерно распределено на [0, 1), его можно заменить на (1 − U ).

См. также [ править ]

- Закон Брэдфорда - Характер ссылок в научных журналах

- Закон Гутенберга-Рихтера - Закон сейсмологии, описывающий частоту и силу землетрясений.

- Эффект Мэтью : богатые становятся богаче, а бедные беднеют.

- Анализ Парето – статистический принцип соотношения последствий и причин.

- Эффективность по Парето - слабо оптимальное распределение ресурсов.

- Интерполяция Парето - метод оценки медианы популяции.

- Распределения вероятностей по степенному закону - Функциональная связь между двумя величинами

- Закон Стерджена : «Девяносто процентов всего — дерьмо».

- Модель генерации трафика – моделируемый поток данных в сети связи.

- Закон Ципфа – Распределение вероятностей

- Распределение с тяжёлым хвостом – Распределение вероятностей

Ссылки [ править ]

- ^ Jump up to: а б Нортон, Мэтью; Хохлов, Валентин; Урясев, Стэн (2019). «Расчет CVaR и bPOE для распространенных распределений вероятностей с применением для оптимизации портфеля и оценки плотности» (PDF) . Анналы исследования операций . 299 (1–2). Спрингер: 1281–1315. arXiv : 1811.11301 . дои : 10.1007/s10479-019-03373-1 . S2CID 254231768 . Проверено 27 февраля 2023 г.

- ^ Аморосо, Луиджи (1938). «ВИЛЬФРЕДО ПАРЕТО». Эконометрика (до 1986 г.); январь 1938 г.; 6, 1; ПроКвест . 6 .

- ^ Парето, Вильфредо (1898). «Курс политической экономии» . Журнал политической экономии . 6 . дои : 10.1086/250536 .

- ^ Jump up to: а б Парето, Вильфредо, Курс политической экономии: Новое издание Г.-Х. Буске и Г. Бузино , Librairie Droz, Женева, 1964, стр. 299–345. Оригинал книги в архиве

- ^ ВАН МОНТФОРТ, майор (1986). «Обобщенное распределение Парето применительно к глубине осадков» . Журнал гидрологических наук . 31 (2): 151–162. Бибкод : 1986HydSJ..31..151V . дои : 10.1080/02626668609491037 .

- ^ Оанча, Богдан (2017). «Неравенство доходов в Румынии: экспоненциальное распределение Парето». Физика А: Статистическая механика и ее приложения . 469 : 486–498. Бибкод : 2017PhyA..469..486O . дои : 10.1016/j.physa.2016.11.094 .

- ^ Морелла, Маттео. «Распределение Парето» . academia.edu .

- ^ Jump up to: а б с д Барри С. Арнольд (1983). Распределения Парето . Международное кооперативное издательство. ISBN 978-0-89974-012-6 .

- ^ С. Хуссейн, С.Х. Бхатти (2018). Оценка параметров распределения Парето: некоторые модифицированные оценки момента . Международный журнал науки и технологий Маэджо 12 (1): 11-27.

- ^ Элиазар, Иддо (ноябрь 2017 г.). «Закон Линди». Физика А: Статистическая механика и ее приложения . 486 : 797–805. Бибкод : 2017PhyA..486..797E . дои : 10.1016/j.physa.2017.05.077 . S2CID 125349686 .

- ^ Jump up to: а б Джонсон Н.Л., Коц С., Балакришнан Н. (1994) Непрерывные одномерные распределения. Том 1. Ряды Вили по вероятности и статистике.

- ^ Jump up to: а б с д Джонсон, Коц и Балакришнан (1994), (20.4).

- ^ Кристиан Кляйбер и Сэмюэл Коц (2003). Статистические распределения размеров в экономике и актуарных науках . Уайли . ISBN 978-0-471-15064-0 .

- ^ Jump up to: а б Феллер, В. (1971). Введение в теорию вероятностей и ее приложения . Том. II (2-е изд.). Нью-Йорк: Уайли. п. 50. «Плотности (4.3) иногда называют в честь экономиста Парето . Считалось (довольно наивно с современной статистической точки зрения), что распределение доходов должно иметь хвост с плотностью ~ Ax − а при x → ∞».

- ^ Ломакс, К.С. (1954). «Бизнес-провалы. Еще один пример анализа данных об отказах». Журнал Американской статистической ассоциации . 49 (268): 847–52. дои : 10.1080/01621459.1954.10501239 .

- ^ Чотикапанич, Дуангкамон (16 сентября 2008 г.). «Глава 7: Парето и обобщенные распределения Парето» . Моделирование распределения доходов и кривые Лоренца . Спрингер. стр. 121–22. ISBN 9780387727967 .

- ^ Даллас, AC «Характеристика Парето и распределения власти». Анналы Института статистической математики 28.1 (1976): 491-497.

- ^ Уайт, Джентри (2006). Байесовское полупараметрическое пространственное и совместное пространственно-временное моделирование (Диссертация). Университет Миссури – Колумбия. раздел 5.3.1.

- ^ «Метод обратного преобразования» . Архивировано из оригинала 17 января 2012 г. Проверено 27 августа 2012 г.

- ^ Jump up to: а б с д Хуан, Сяо-дун (2004). «Мультимасштабная модель видеотрафика MPEG-4 с различной скоростью передачи данных». Транзакции IEEE в области вещания . 50 (3): 323–334. дои : 10.1109/TBC.2004.834013 .

- ^ Руцен, Хольгер; Тайвиди, Надер (2006). «Многомерные обобщенные распределения Парето». Бернулли . 12 (5): 917–30. CiteSeerX 10.1.1.145.2991 . дои : 10.3150/bj/1161614952 . S2CID 16504396 .

- ^ МЭД Ньюман (2005). «Степенные законы, распределения Парето и закон Ципфа». Современная физика . 46 (5): 323–51. arXiv : cond-mat/0412004 . Бибкод : 2005ConPh..46..323N . дои : 10.1080/00107510500052444 . S2CID 202719165 .

- ^ Х. Дж. Малик (1970). «Оценка параметров распределения Парето». Метрика . 15 : 126–132. дои : 10.1007/BF02613565 . S2CID 124007966 .

- ^ Для двухквантильного населения, где примерно 18% населения владеет 82% богатства, индекс Тейла принимает значение 1.

- ^ Гайяр, Александр; Хеллвиг, Кристиан; Вангнер, Филипп; Веркен, Николас (2023). «Потребление, богатство и неравенство доходов: история о решке» . ССНН 4636704 .

- ^ Jump up to: а б с д и Рид, Уильям Дж.; и др. (2004). «Двойное логарифмически нормальное распределение Парето - новая параметрическая модель распределения размеров». Коммуникации в статистике – теория и методы . 33 (8): 1733–53. CiteSeerX 10.1.1.70.4555 . дои : 10.1081/sta-120037438 . S2CID 13906086 .

- ^ Рид, Уильям Дж. (2002). «О ранговом распределении населенных пунктов». Журнал региональной науки . 42 (1): 1–17. Бибкод : 2002JRegS..42....1R . дои : 10.1111/1467-9787.00247 . S2CID 154285730 .

- ^ Шредер, Бьянка ; Дамурас, Сотириос; Гилл, Филиппа (24 февраля 2010 г.). «Понимание скрытых ошибок секторов и способы защиты от них» (PDF) . 8-я конференция Usenix по файловым технологиям и технологиям хранения (FAST 2010) . Проверено 10 сентября 2010 г.

Мы экспериментировали с пятью различными распределениями (геометрическим, Вейбулла, Рэлея, Парето и логнормальным), которые обычно используются в контексте надежности системы, и оценивали их соответствие посредством общих квадратов различий между фактическими и гипотетическими частотами (χ 2 статистика). Во всех моделях мы последовательно обнаружили, что геометрическое распределение плохо подходит, тогда как распределение Парето обеспечивает наилучшее соответствие.

- ^ Юджи Иджири; Саймон, Герберт А. (май 1975 г.). «Некоторые распределения, связанные со статистикой Бозе-Эйнштейна» . Учеб. Натл. акад. наук. США . 72 (5): 1654–57. Бибкод : 1975PNAS...72.1654I . дои : 10.1073/pnas.72.5.1654 . ПМК 432601 . ПМИД 16578724 .

- ^ Хархол-Балтер, Мор ; Дауни, Аллен (август 1997 г.). «Использование распределения времени жизни процесса для динамической балансировки нагрузки» (PDF) . Транзакции ACM в компьютерных системах . 15 (3): 253–258. дои : 10.1145/263326.263344 . S2CID 52861447 .

- ^ Кляйбер и Коц (2003): с. 94.

- ^ Сил, Х. (1980). «Вероятности выживания на основе распределения утверждений Парето» . Бюллетень АСТИН . 11 : 61–71. дои : 10.1017/S0515036100006620 .

- ^ CumFreq, программное обеспечение для кумулятивного частотного анализа и подбора распределения вероятностей [1]

- ^ Харди, Майкл (2010). «Закон Парето». Математический интеллект . 32 (3): 38–43. дои : 10.1007/s00283-010-9159-2 . S2CID 121797873 .

- ^ «62 человека владеют тем же, чем половина мира, говорится в отчете Oxfam в Давосе» . Оксфам. Январь 2016.

- ^ «Отчет о мировом благосостоянии 2013» . Кредит Свисс. Октябрь 2013 г. с. 22. Архивировано из оригинала 14 февраля 2015 г. Проверено 24 января 2016 г.

- ^ Танизаки, Хисаши (2004). Вычислительные методы в статистике и эконометрике . ЦРК Пресс. п. 133. ИСБН 9780824750886 .

Примечания [ править ]

- М.О. Лоренц (1905). «Методы измерения концентрации богатства». Публикации Американской статистической ассоциации . 9 (70): 209–19. Бибкод : 1905PAmSA...9..209L . дои : 10.2307/2276207 . JSTOR 2276207 . S2CID 154048722 .

- Парето, Вильфредо (1965). Библиотека Дроз (ред.). Труды о кривой распределения богатства . Полное собрание сочинений: Том III. п. 48. ИСБН 9782600040211 .

- Парето, Вильфредо (1895). «Закон спроса». Журнал экономистов . 10 :59–68.

- Парето, Вильфредо (1896). «Курс политической экономии». дои : 10.1177/000271629700900314 . S2CID 143528002 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь )

Внешние ссылки [ править ]

- «Распределение Парето» , Математическая энциклопедия , EMS Press , 2001 [1994]

- Вайсштейн, Эрик В. «Распределение Парето» . Математический мир .

- Оберге, Рольф (май 2005 г.). «Нуклеарная семья Джини». Международная конференция в честь двух выдающихся ученых-социологов (PDF) .

- Кровелла, Марк Э .; Беставрос, Азер (декабрь 1997 г.). Самоподобие в трафике Всемирной паутины: доказательства и возможные причины (PDF) . Транзакции IEEE/ACM в сети. Том. 5. С. 835–846. Архивировано из оригинала (PDF) 4 марта 2016 г. Проверено 25 февраля 2019 г.

- Syntraf1.c — это программа на языке C, генерирующая синтетический пакетный трафик с ограниченным размером пакета Парето и экспоненциальным временем между пакетами.

| Базы данных органов управления : Национальные |

|---|